Реферат выполнила Васильчук Елена Александровна

Школа № 496

Перед чтением убедитесь, что вы знаете о:

— структуре налогообложения и распределении экономического бремени налогов;

— экономической ренте;

— законе убывающей доходности;

— денежной форме предельного продукта.

Прочитав, вы поймете:

— каким образом рынки определяют уровень дохода на капитал;

— каким способом могут быть сопоставлены платежи и затраты, сделанные в различные периоды времени;

— каким образом спрос и предложение фиксируют земельную ренту;

— какими средствами и методами на рынках осуществляется перераспределение невозобновляемых природных ресурсов.

В предыдущей главе наше внимание концентрировалось на рынке труда. Здесь мы остановимся на двух других классических факторах производства — капитале и природных ресурсах. Небольшой пример, приведенный в начале главы, очень четко и конкретно свидетельствует о том, как фирмы и деловые предприятия координируют вложения капитала, трудовых и природных ресурсов в производственный процесс. Такие понятия, как денежная форма предельного продукта* и производный спрос, формируют спрос на капитал и природные ресурсы, равным образом, как и спрос на рабочую силу. Однако, как мы увидим в дальнейшем, финансовые рынки (рынки капитала) и рынки природных ресурсов обладают весьма специфическими чертами, характеризующими особенности предложения на этих рынках, и, как мы убедимся, требуют особого внимания.

Капитал и процентный доход.

В главе 1 мы определили понятие капитала как все имеющиеся средства производства, которые созданы и создаются людьми. Какая-то часть капитала может принимать вполне осязаемые формы, например, оборудование для горнорудных работ, машины для обработки камня и т. п. Мелиорация земли представляет собой другую форму капитала; она включает в себя производство ирригационных работ, что увеличивает плодородие почв и т. д. И, кроме того, опираясь на материалы предыдущей главы, мы видим, что знание, умение и опыт, приобретенные на основании практической деятельности и процессов обучения, являются примером человеческого капитала того или иного индивида, Далее мы рассмотрим некоторые особенности, присущие всем указанным формам капитала.

Капитал и сопряженное производство.

Основная черта, заложенная во всех рассмотренных формах капитала, — это некое соглашение, если хотите, сделка между настоящим и будущим временем. Действительно, для того, чтобы накопить определенный первоначальный капитал в будущем, уже сегодня приходится терпеть неудобства, связанные с невозможностью немедленного использования альтернативной стоимости этого капитала в процессе его накопления. Предположим, что вы ловите рыбу в пруду, но снасти для рыбной ловли у вас нет. Возможно, за день вам удастся поймать руками несколько рыбок, обеспечив себе скудный ужин. Однако существует малоприятная на первый взгляд альтернатива: лечь спать голодным, но сплести за день сетку для ловли рыбы. Зато завтрашний улов ни в какое сравнение с сегодняшним не пойдет — доверьтесь нашему опыту. Аналогична цена накопления капитала и в реальной экономической жизни.

Эта незамысловатая история иллюстрирует такое важное понятие в, экономике, как сопряженное производство. Так, выпуск на автосборочном конвейере требует привлечения значительных капитальных вложений — существенно больших, нежели сборка автомобиля в кустарной автомастерской. Прежде чем автомобильный завод выпустит свою первую продукцию, необходимо привлечение огромных сил и средств, трудовых и материальных ресурсов. Зато впоследствии производительность его главного конвейера будет просто несопоставима с возможностями автослесарей в маленькой мастерской. Аналогично строительство оросительного канала является сопряженным методом ирригации по сравнению с подносом воды на поля в бочках и ведрах. Разработка программного обеспечения для ЭВМ в связи с компьютеризацией бухгалтерских операций требует вложения сил и средств. Однако в перспективе эти инвестиции окупятся значительной экономией времени и сокращением обслуживающего персонала.

Уровень дохода на капитал.

Сопряженное производство, равно как и производство, использующее инвестиционный капитал, можно представить как процесс трансформации текущих затрат в выпуск продукции в некоем обозримом будущем. В нашем примере с рыбной ловлей текущие затраты — суть рабочее время, которое можно было бы использовать для ловли рыбы руками, но которое используется для изготовления рыболовных принадлежностей. В этом аспекте использование капитала как производственных затрат может быть проанализировано с позиций уже встречавшегося нам ранее метода предельного продукта.

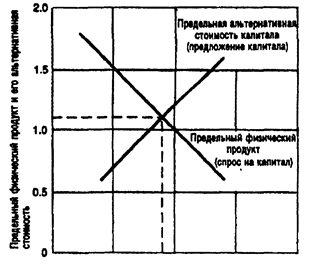

На рис. представлена графическая интерпретация простой двухпараметрической модели, в которой выпуск продукции выводится из сферы потребления, а используется для создания капитала, ориентированного на производственные затраты в будущем. На представленной диаграмме по оси абсцисс отложена величина капитала, измеренная в сопоставимых физических единицах (в примере с рыбной ловлей — это размер ячейки сети). По оси ординат — результат использования капитала (его отдача), приведенный к единице будущей продукции, выпущенной вследствие сегодняшней экономии (завтрашний улов плюс улов, которым пожертвовали ради изготовления сетки). Прямая с отрицательным наклоном на графике обозначена как «предельный физический продукт, отнесенный к вложенному капиталу». Ее отрицательный наклон свидетельствует о том, что предельный доход сокращается по мере увеличения объема вложенного капитала. Такой подход в рамках экономических теорий согласуется с законом убывающей доходности, который распространяется как на инвестиционные вложения капитала, так и на другие факторы производства. Иначе эта кривая может быть интерпретирована как «кривая спроса на капитал».

Предельный физический продукт, отнесенный к вложенному капиталу, может быть выражен как отношение увеличения будущего выпуска продукции к его сокращению в настоящий момент. На практике сегодняшние инвестиции постепенно начинают давать отдачу с определенного момента в будущем в течение длительного срока и, в связи с этим, удобно выражать предельный физический продукт, соотнесенный с вложенным капиталом, в процентах. Эту экономическую категорию принято называть уровнем дохода на капитал. Таким образом, если мы говорим о том, что уровень дохода на капитал при каком-либо его использовании составляет 10%, это означает, что добавление одного доллара к общему вложению капитала увеличит грядущий в будущем доход на 10 центов в год.

Тогда как закон убывающей доходности снижает объем предельного физического продукта, отнесенного к вложенному капиталу, принцип убывающей предельной полезности действует в диаметрально противоположном направлении, а именно — повышает предельную альтернативную стоимость приобретения капитала. Дадим несложную интерпретацию этому положению. Действительно, преследуя цель увеличения объема капитала, необходимо сократить текущее производство товаров, повышая тем самым предельную полезность их оставшейся части. В то же самое время сегодняшняя аккумуляция капитала приведет к тому, что в будущем возрастет количество товаров и, как следствие, сократится их предельная полезность. Таким образом, предельная альтернативная стоимость капитала — отношение предельной полезности товаров, не произведенных сегодня, к предельной полезности товаров, которые будут произведены в будущем — возрастает по мере увеличения объема вложенного капитала. Графически предельная альтернативная стоимость капитала представляется в виде прямой линии, имеющей положительный наклон (см. рис.).

Точка равновесия на графике, отражающая оптимальное соотношение между объемом сегодняшних товаров и их гипотетическим количеством в будущем, и, следовательно, указывающая на оптимальный баланс инвестируемого капитала, определяется пересечением графиков спроса и предложения капитала. Вне ее создается следующая ситуация: рост объема инвестированного капитала повышает физический объем продукции, которая будет произведена в будущем, выше уровня паритета, соотнесенного с сокращением сегодняшнего производства. И хотя предельный физический продукт может оставаться больше единицы, его увеличение не в состоянии компенсировать альтернативную стоимость капитала, обеспечивающего этот прирост.

Временное предпочтение.

Представленные на графики функций предельной производительности капитала и его предельной альтернативной стоимости пересекаются в точке, которая добавляет обеим указанным функциям значения большие, чем единица. Такое обстоятельство свидетельствует о том, что предельная полезность единицы товаров, произведенных сегодня, выше, нежели предельная полезность, соотнесенная с будущим выпуском продукции. Склонность хозяйственных агентов и индивидов предпочитать при прочих равных условиях реалии сегодняшнего дня будущим благам называется временным предпочтением. Временное предпочтение проявляется в тысячах знакомых аспектов нашей жизни. Детям не терпится получить подарок раньше даты наступления дня рождения, но, заметьте, если бы не существовало временного предпочтения, то вряд ли бы они считали, что новый велосипед сегодня полезнее такой же машины в конце следующего месяца. Подростки ждут, не дождутся получения прав на управление мотоциклом, и цена этих ожиданий бывает чрезвычайно высока; без пяти минут бабушки, и дедушки нетерпеливо ждут появления внуков и т. д.

Однако такая экономическая категория, как временное предпочтение, имеет определенные ограничения, так как прочие равные условия таковыми являются

Объем инвестируемого капитала

Рис. Предельный физический продукт и альтернативная стоимость капитала. На диаграмме, представленной на рисунке, даны графики функций предельного физического продукта (спроса на капитал) и предельной альтернативной стоимости (предложения капитала) для двухпараметрической модели. По оси абсцисс отложен объем инвестирующего капитала, по оси ординат — предельный физический продукт и альтернативная стоимость вложения капитала, выраженные в относительных единицах. Закон убывающей доходности определяет отрицательный наклон графика функции предельного физического продукта (спроса на капитал); наоборот, график функций альтернативной стоимости капитала (предложения капитала) имеет положительный наклон. В точке пересечения этих графиков (в точке равновесия экономической системы) предельный прирост объема продукции, которая будет произведена в будущем, нивелирует временные предпочтения хозяйственных агентов, то есть тенденцию увеличения полезности товаров и услуг, потребляемых сегодня.

Существует мера, когда нас можно убедить отложить немедленное приобретение какого-либо товара или услуги, имея в виду грядущие более значительные блага. На рис. равновесие (т. е. отсутствие какого-либо предпочтения) наблюдается в той точке, где отказ от одной дополнительной единицы товара сегодня эквивалентен получению 1,1 единицы этого товара в будущем. В данном случае можно говорить о том, что норма временного предпочтения составляет 10% за единицу времени.

Если временное предпочтение и предельную продуктивность вложенного капитала выразить в процентных изменениях, то получится простое соотношение: в состоянии равновесия на рынках капитала, при котором инвестируется оптимальный объем средств, уровень дохода на вложенный капитал и норма временного предпочтения равны между собой.

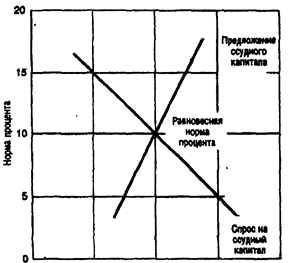

Процентный доход и рынок ссудного капитала.

До сего момента наше обсуждение происходящих процессов полностью укладывалось в рамки физических единиц товаров и продуктов. Следующий шаг — введение в рассмотрение денег — позволит нам приблизиться к реальной картине рынков капитала. Так как деньги являются как средством платежа, так и средством сбережения, введение этого экономического параметра позволяет рассмотреть другой для иллюстрации общих принципов функционирования рынка ссудного капитала, носят очень абстрактный характер. В реальной экономической действительности хозяйственные агенты, менеджеры и координаторы, ответственные за принятие решений, сталкиваются с весьма конкретными ситуациями: имеет ли смысл строить новое складское помещение?

Объем денежных средств

Рис. Рынок ссудного капитала.

Все без исключения агенты и индивиды, получающие и предоставляющие ссуды и займы (по любым причинам), являются действующими лицами на рынке ссудного капитала. Кривая спроса на ссудный капитал показывает, что при прочих равных условиях хозяйственные агенты будут чаще прибегать к услугам рынка ссудного капитала, направляя полученные средства как на инвестиции, так и на потребление, по мере снижения нормы процента. Характер кривой предложения отражает тот факт, что увеличение нормы процента способствует при прочих равных условиях росту предложения средств на этом рынке. Равновесная норма процента определяется пересечением кривых спроса и предложения.

экономия на топливе затраты на теплоизоляцию здания? покупать ли подъемно-транспортное оборудование или взять его в аренду? Далее мы рассмотрим некоторые из основных принципов, лежащих в основе принятия верных инвестиционных решений.

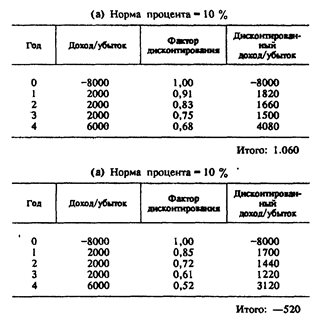

Дисконтирование. Принятие любого инвестиционного решения включает в себя сравнение издержек и ожидаемой прибыли, рассматриваемые в течение определенного временного интервала. Иными словами, основой является сравнение стоимости единицы капитала в настоящий момент с будущей прибылью, обеспеченной этой единицей вложений. Таким образом, на первый план выдвигается разработка метода сопоставления величины капитала в различные периоды времени.

Положим, некое деловое предприятие пускает свой капитал в оборот с целью извлечения прибыли. Существует обширный спектр возможностей: можно поместить средства на банковский счет, предоставить ссуду, приобрести ценные бумаги, дающие процентный доход, и т. д. Первоначально вложенная сумма будет увеличиваться с каждым годом; так, при норме процента, равной 10% годовых, 100 долларов через год принесут 110 долларов, через два - 121 доллар, через три—133,1 доллара и т. д.

Прирост капитала в 11 долларов в течение второго года обусловлен десятью процентами от первоначального капитала и одним долларом от десятипроцентной прибыли, полученной в первый год. Поскольку доход, обусловленный ссудным процентом, распространяется на всю накопленную сумму, его расчет ведется по формуле сложных процентов.

В экономической действительности, включающей в себя выплату сложных процентов, выгоднее получать причитающиеся суммы в наиболее краткие сроки. Альтернативной стоимостью временного разрыва между выплатой и получением средств является норма процента, которая предоставляет иную возможность использования этих сумм. Рассмотрим, например, альтернативную стоимость получения 100 долларов через год, а не сегодня, предполагая, что норма процента установлена на уровне 10% годовых. Откладывание и сбережение этой суммы означает потерю годового процента: инвестирование сегодня суммы, несколько меньшей 100 долларов, эквивалентно получению 100 долларов через год. Конкретно говоря, 91 доллар сегодня эквивалентен 100 долларам через год, поскольку 91 доллар, размещенный под 10% годовых, и даст исходную сумму (плюс-минус несколько центов). Таким же образом 83 доллара сегодня эквивалентны 100 долларам через два года, 75 долларов — это 100 долларов через три года и т. д.

Разумеется, описанная ситуация может быть обобщена на любой произвольный срок и любую заданную норму процента. Пусть Vр — это некая сумма, которая будучи вложенной на t лет под норму процента r, вырастает до значения Vt* Vp в данном случае — это сегодняшний аналог суммы V, которая будет выплачена через I лет с учетом нормы процента, равной г годовых. Процедура, с помощью которой вычисляется сегодняшнее значение любой суммы, которая может быть получена в будущем, называется дисконтированием, а формула для производства этих расчетов такова:

Vр=Vt/(1+r).

Применение формулы дисконтирования. Эта формула находит применение при расчетах и анализе целесообразности приобретения капитального оборудования. Действительно, зная цену покупки оборудования, норму процента, уровень годового дохода от приобретения оборудования и стоимость его как утиля в конце срока службы, возможно точно рассчитать все последствия соответствующей инвестиции. В табл. рассмотрена покупка нового автомобиля некоей фирмой, сдающей автомобили напрокат. Цена нового автомобиля составляет 8000 долларов. Годичное право аренды такого автомобиля, за вычетом затрат на его содержание, стоит 2000 долларов. По истечении четырех лет этот автомобиль на рынке подержанных машин будет стоить 4000 долларов. Для простоты расчетов полагаем, что все платежи происходят в последний день года. Стоит ли приобретать эту машину? Антинаучный подход к вопросу состоит в том, чтобы просто сложить доход от машины за четыре года и сравнить его со стоимостью нового автомобиля. Несложный подсчет подсказывает, что в этом случае четыре года арендной платы (8000 долларов) плюс 4000 долларов остаточной стоимости автомобиля дадут в итоге 12 000 долларов. Однако подобные рассуждения таят в себе весьма неприятные ошибки. Прежде чем решать, стоит ли приобретать автомобиль, имеет смысл дисконтировать уровень дохода, чтобы определить его аналоги на сегодняшний день.

Как становится очевидным после рассмотрения табл., при норме процента, равной 10% годовых, эта инвестиция представляется выгодным мероприятием; при норме процента, равной 18% годовых, это вложение капитала будет убыточным и для фирмы.

Другие приложения принципа дисконтирования. Предыдущий пример, который рассматривал разнообразные оценки возможностей инвестирования капитала, являл собой лишь одну из многих иллюстраций практической реализации принципа дисконтирования. При анализе альтернативной стоимости

Табл. Дисконтирование и инвестиционные решения. В нижеследующих таблицах проводится сравнительный анализ полезности и выгодности приобретения нового автомобиля агентством по найму автомобилей. Первоначально предполагается, что новый автомобиль стоит 8000 долларов и приносит 2000 долларов ежегодного дохода от аренды в течение четырех лет (считаем, что все платежи осуществляются в последний день года). По истечении четырех лет машину можно продать за 4000 долларов. Покупка автомобиля будет выгодна в том случае, когда дисконтированная сумма дохода от аренды плюс дисконтированное значение цены подержанного автомобиля превышают цену автомобиля при его покупке. Как показывает приведенный ниже расчет, эта инвестиция принесет доход при норме процента, равной 10% годовых, но будет убыточна при норме процента 18% консервации невозобновляемых природных ресурсов мы вернемся к этому принципу. Многочисленные приложения метода дисконтирования можно найти в финансовых сферах, что включает методы оценки реальной стоимости ценных бумаг, вычислений страховых взносов и т. д. Понятие дисконтирования настолько общо, что привлекло внимание специалистов, занятых в пограничных с экономикой областях — социальной психологии, психологии менеджмента (см. Применяя экономические значения). Короче говоря, понятие дисконтирования существенно для любого решения в предпринимательской сфере, требующего времени, безотносительно к тому, является ли оно крупной финансовой аферой, серьезным инвестиционным выбором или вопросом распаковки рождественских подарков, не дожидаясь наступления полуночи.

Рынки природных ресурсов.

Попробуем перейти от рынков капитала к рынкам природных ресурсов — это земля, т. е. пространство, на котором проистекает экономическая активность любого рода. Расположение, физические характеристики — высота над уровнем моря, климатические особенности, содержимое недр, — делают каждый конкретный участок земли более подходящим к тому или иному виду хозяйственной деятельности.

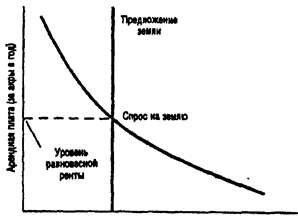

В первой части настоящего раздела мы заострили наше внимание на постоянных величин земельных угодий (акры)

Рис. Чистая экономическая рента

Чистая экономическая рента являет собой доход, полученный посредством любого производительного фактора, предложение которого характеризуется совершенной неэластичностью. Классический пример таких ресурсов — земля и земельные угодья. Площади земельных угодий фиксированы. Вследствие этого предложение земли совершенно неэластично, что графически интерпретируется вертикальной кривой предложения. С другой стороны, спрос на землю, диктуемый величиной предельного продукта в денежной форме, графически представим кривой спроса, имеющей отрицательный наклон. Пересечение этих кривых задает уровень равновесной чистой экономической ренты.

Применяя экономические знания.

Аномалии дисконтирования в повседневной жизни.

Понятие дисконтирования является центральным в формулировке проблем рационального выбора, которые подразумевают соотношение затрат и прибылей, разнесенных во времени. Такой подход решает проблему максимизации прибыли — выясняется, что прибегать к займу выгодно лишь тогда, когда процентные ставки меньше уровня дохода на инвестированный капитал.

Перенося эти рассуждения на проблему общественного выбора, экономисты зачастую расходились во взглядах — сколь далеко проникает в человеческие отношения это понятие? Ряд эмпирических исследований теории и психологии общественного выбора свидетельствует, что индивиды в своей деятельности зачастую руководствуются весьма размытыми границами дисконтирования будущих событий. Приведем сводку примеров, основанных на исследовании ряда независимых экономистов.

— Нормы временного предпочтения на краткосрочных временных интервалах существенно выше, чем на долгосрочных. Это утверждение иллюстрируется следующим экспериментом-опросом. Ряду лиц, выигравших в лотерею, предлагалось получить весь приз, равный 1000 долларам, через некоторое время, либо 900 долларов немедленно. Большинство согласилось на второе предложение. Но, рассматривая возможность получения 900 долларов через 12 месяцев, либо 1000 долларов через 13 месяцев, удалось выяснить, что практически все согласившиеся на получение 900 долларов немедленно во втором случае согласились ожидать более длительный срок.

— Существует тенденция устанавливать более высокие нормы временного предпочтения для относительно небольших инвестиций по сравнению с крупными вложениями капитала. В рассмотренном ранее случае лотереи большинство предпочитает получить 5 долларов, нежели прождать год и получить 10 долларов. Но тот же самый индивид предпочтет ждать год, чтобы получить 10 000 долларов взамен сегодняшних 5 000.

Большинство индивидов устанавливают более высокие нормы временных предпочтений для призов и выигрышей в отличие от штрафов и наказаний. Так большинство людей не проявят желания ждать долгое время, чтобы получить приз в 100 долларов и лишь альтернатива получения суммы выше 150 долларов способна изменить сложившиеся взгляды. Однако штраф в 100 долларов за превышение скорости в большинстве своем имеет немедленное действие — перспектива его отсрочки с последующим увеличением до 125 долларов практически никого не прельщает.

— Значительную роль в массовом сознании играет форма выражения призов и штрафных санкций. Так денежная форма оказывает наиболее существенное влияние на принятие решений.

Означают ли результаты этих социологических исследований наличие иррациональности в поведении людей? Их непоследовательность? Или простые экономические модели не могут объять всю гамму человеческих чувств и отношений? Судите сами, внимательно обдумав свой собственный выбор в той или иной ситуации.

Капитализация чистой экономической ренты.

В предыдущем примере мы рассматривали цену земли, выраженную в единицах ежегодной арендной платы. Легко видеть, что цена земли, приобретаемой в собственность, также определяется универсальными категориями спроса и предложения. Существует взаимная связь между ценой земли, заданной величиной арендной платы и ценой реализации этих земельных угодий на рынке. Рыночная цена земельного участка, реализуемого в собственность какого-либо хозяйственного агента, называется капитализированным значением ренты, то есть сегодняшней суммарной величиной всех будущих арендных платежей, которые, как ожидается, эта земля способна принести.

Взаимная связь между рассматриваемыми параметрами (цена земли, заданная величина арендной платы, господствующая в момент купли-продажи норма процента) определяется введенной ранее формулой дисконтирования, однако в данном случае существует некая тонкость: арендные платежи в предельном случае уходят в неопределенно далекое будущее. Попытаемся внести ясность в этот вопрос. Предположим, что конкретно рассматриваемый участок земли приносит ожидаемый ежегодный доход, равный К. Величина К определяется денежной формой предельного продукта данного участка земли. Рассматривая временной интервал неограниченной длительности и учитывая действие рыночной нормы процента равной, положим г, результирующая величина капитализированного значения ренты составит К/г. То есть участок земли, который предположительно может принести 5 тысяч долларов в год в виде арендной платы за некий бесконечно большой промежуток времени, обладает капитализированным значением ренты, равным 50 тысячам долларов; при норме процента, равной 5% годовых — 100 тысячам долларов и т. д. Это соотношение показывает, что существует лишь два возможных источника изменения равновесной продажной цены земельных участков — вариации величин предельного продукта участка (т. е. ожидаемого дохода от арендных платежей) и дрейф рыночных норм процента, в соответствии с которыми капитализируется доход от земельной ренты.

Рента и земельный налог.

Рассмотрим ряд практических приложений теории чистой экономической ренты применительно к вопросам налогообложения недвижимого имущества, естественно включающего в себя и такое понятие как земельный налог. Разительным примером в этой области является город Питтсбург, штат Пенсильвания. Введенные в этом районе особые, формы налогообложения заслуживают самого пристального внимания. Еще в XIX в. крупнейший специалист в области земельной ренты Генри Джордж, идейный вдохновитель системы налогообложения, применяемой ныне в Питтсбурге, увидел связь между величиной земельной ренты и совершенно неэластичным предложением

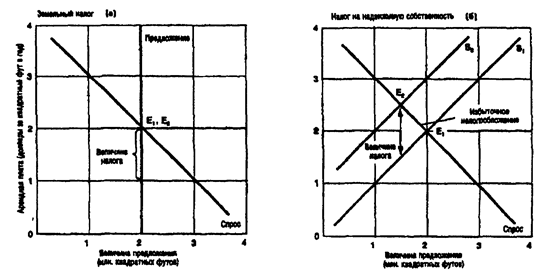

Рис. Земельный налог и налог на недвижимую собственность.

На представленных ниже диаграммах дана графическая интерпретация различных форм налогообложения. В части (а) анализируется ситуация, складывающаяся на рынке земли. Первоначальная арендная плата составляет 2 доллара за квадратный фут в год. При введении земельного налога в размере 1 доллара за квадратный фут в год величина предложения земельных угодий на этом рынке естественно не изменится. Существующая среди землевладельцев и латифундистов конкуренция не позволяет им перенести тяжесть этого налогового бремени на плечи арендаторов, которые используют принадлежащие им земельные угодья. Таким образом, величина арендной платы для съемщиков остается на прежнем уровне. В части (б) анализируется ситуация на рынке недвижимой собственности, зданий и сооружений, построенных на этой же самой земле. Пусть первоначально стоимость арендной платы составляет 2 доллара за квадратный фут в год. Введение дополнительного налога размером в 1 доллар за квадратный фут будет означать увеличение затрат для владельцев собственности. Такое положение вещей изменит характер предложения товара на этом рынке (графически это выражается сдвигом кривой предложения из положения 81 в положение 82). Часть налогового бремени в этой ситуации понесут арендаторы - арендная плата увеличится до 2,5 долларов за квадратный фут в год. Кроме того, объем площадей, предоставляемых в аренду, сокращается на полмиллиона квадратных футов.

Он рассуждал следующим образом: если земля облагается налогом, сопряженным с величиной земельного угодья, а предложение земли на рынке совершенно неэластично, то собственники и латифундисты не смогут переложить экономическое бремя земельного налога на плечи своих арендаторов, а будут вынуждены сами нести эту повинность. Более того, если не станет происходить незапланированное изъятие земельных угодий из сферы действия рынка, то существование избыточного налогообложения само по себе ставится под сомнение. На рис. приводится сопоставление двух различных форм налогообложения:

Предположение зданий и сооружений на рынке недвижимости не является совершенно неэластичным. Налоги на этот вид собственности означают увеличение затрат для конкретных владельцев, что в графической интерпретации сдвигает кривую рыночного предложения данного товара на рынке вверх. По мере того, как рыночные ставки арендной платы увеличиваются, часть этого налогового бремени перекладывается на плечи арендаторов. Вследствие этого начинает сокращаться предложение — капитальное строительство и ремонт замораживаются, а устаревшие здания и сооружения ввиду их нерентабельности сносятся.

Дифференциальная рента.

Анализируя такое понятие, как чистая экономическая рента, мы сознательно рассматривали землю и земельные угодья, полностью абстрагируясь от способов их использования в практической хозяйственной жизни. Естественно, что различные участки земли различаются по плодородности, климатическим особенностям, местоположению, и далеко не все из них пригодны к универсальному использованию. Земля в штате Канзас имеет массу преимуществ для возделывания зерновых культур, в штате Флорида — для разведения апельсиновых плантаций, а в штате Юта — для строительства лыжных курортов. По этой причине (здесь наблюдалось поразительное единодушие абсолютно всех экономистов начиная с Давида Рикардо) не все земельные угодья приносят равные доходы в виде земельной ренты на рынках конкурирующих продавцов.

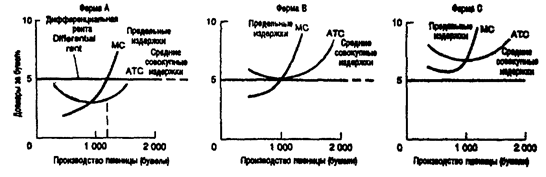

Рассмотрим рис., на котором представлены графики функций предельных и средних совокупных издержек производства пшеницы для трех различных фермерских хозяйств, обладающих неравноценными земельными угодьями. Для простоты дальнейших рассуждений будем считать, что издержки производства пшеницы включают все расходы на оплату рабочей силы, техники, удобрений и иных вложений капитала, за исключением самой земли. При рыночной цене пшеницы в 5 долларов за бушель ферма. А будет производить 1200 бушелей пшеницы в год, ферма В — 1000 бушелей, а ферма С в этих условиях вряд ли будет выращивать пшеницу вообще.

При фиксированной цене пшеницы и определенном уровне издержек производства ферма А получает доход в 5 долларов за бушель пшеницы и несет средние совокупные издержки, составляющие 3 доллара на каждый произведенный бушель зерна. Излишек в 2 доллара определяется качеством земли и ее плодородностью на ферме А (в общем случае его принято называть дифференциальной рентой).

Рис. Дифференциальная рента.

Теоретические предпосылки анализа такой экономической категории, как чистая экономическая рента, базируются на признании равноценности любых земельных угодий одинаковой площади. На практике различные участки земли обнаруживают разную степень продуктивности при вариации их использования. Это существенным образом сказывается на соответствующей ренте. На диаграмме представлены графики функций предельных и средних совокупных издержек для трех фермерских хозяйств А, В и С, возделывающих пшеницу на отличающихся лишь плодородностью земли участках. При рыночной цене на пшеницу в 5 долларов за бушель ферма А получает дифференциальную ренту в 2 доллара за бушель. Величина ренты обусловлена разностью между издержками производства пшеницы на ее плодородном участке и ставками арендных платежей на рынке земельных угодий. При такой цене на пшеницу ферма В только-только покрывает свои издержки, не получая никакой выгоды в виде ренты, а ферма С вообще не появляется на рынке пшеницы. Заметим, что увеличение рыночных цен на пшеницу кардинальным образом меняет ситуацию. Например, при увеличении цены пшеницы до 7 долларов за бушель ферма А увеличивает свой доход в виде дифференциальной ренты, ферма В начинает получать его, а ферма С появляется на рынке пшеницы.

В этой ситуации ферма В только лишь компенсирует свои производственные издержки, не получив никакого дохода. Предположим, что рыночная цена на пшеницу поднимается до 7 долларов за бушель. Тогда на рынке зерна появится и ферма С; ферма В увеличит производство пшеницы до 1200 бушелей пшеницы в год, получив на каждый произведенный бушель зерна дифференциальную ренту около 2 долларов, а-ферма А снимет урожай в размере 1400 бушелей, причем каждый, бушель принесет ей доход уже в 3,5 доллара.

Дифференциальная рента — это понятие, фигурирующее не только на рынках земельных угодий и производства сельскохозяйственной продукции; она возникает как экономическая категория в случае использования любого рода ресурсов, не являющихся полностью однородными в каждом их классе. Так в предыдущей главе мы выяснили, что адвокаты в среднем зарабатывают больше, чем водители грузового автотранспорта, что сопрягается с соответствующими в этих случаях вложениями в человеческий капитал. Конечно, в каждом конкретном случае существуют свои тонкости. Например, адвокат, обладающий особым даром убеждать присяжных заседателей и смягчать судейские сердца, получает дифференциальную ренту, намного превосходящую альтернативную стоимость полученного им образования.

Инфрамаржинальная рента.

В предыдущем разделе мы отмечали, что дифференциальная рента возникает на тех рынках, где однородные по своему составу ресурсы различаются производительностью при переходе от одной их единицы к другой. Другой вид ренты возникает на рынках, где единицы привлекаемых ресурсов одинаково производительны, но различаются по степени активности их предложения на рынке.

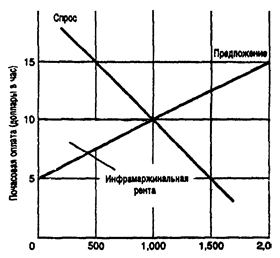

Рассмотрим ситуацию, представленную на рис., которая характеризует состояние рынка рабочей силы для сиделок и нянек. Допустим, что все сиделки и няни получили одинаковую подготовку и одинаково ответственно относятся к своим обязанностям. Однако желания каждого конкретного индивида применить свои знания на практике сильно разнятся между собой. Так первые несколько сиделок наймутся на работу при оплате 5 долларов в час (см. рис.), увеличение почасовой оплаты до 7,5 доллара привлечет уже 500 000 человек и т. д. Считая спрос на рабочую силу на этом рынке заданным, равновесная почасовая ставка, равная 10 долларам, привлечет необходимое число работников, составляющее в данном случае 1 млн. чел.

Почему же некоторых людей устраивает заработная плата ниже равновесной, и они способны заняться этой работой с большой охотой? Ответ не сложен: как и огромное большинство проблем, связанных с принятием того или иного экономического решения и выбора для конкретного индивида, рассматриваемый случай зависит от задач и ограничений, транспонированных на создавшуюся ситуацию следующим образом:

1. Часть желающих заняться этим делом за относительно низкую зарплату оценивают его сугубо положительно и видят выгоды в удобстве выбора рабочего времени, местоположений, удовольствий, получаемом от помощи нуждающимся и пр. Более высокая зарплата привлекает тех, кто не рассматривает в этом занятии другие аспекты, кроме денежного.

2. Часть желающих заняться этим ремеслом за относительно низкую зарплату предпринимают данный шаг вследствие ограничений, с которыми они сталкиваются в иных сферах деятельности на рынке рабочей силы. Чем шире возможности человека найти работу в более престижной области, тем выше требуется зарплата, чтобы привлечь его к труду сиделки.

Количество занятых (тысячи).

Рис. Инфрамаржинальная рента

На некоторых рынках, где единицы привлекаемых ресурсов одинаковы по производительности, но различны по степени активности их предложения, возможно ввести такую экономическую категорию, как инфрамаржинальная рента. На рисунке показана ситуация спроса и предложения на услуги сиделок. Начальное предложение рабочей силы на этом рынке формируется при уровне заработной платы 5 долларов в час; привлечение большего количества занятых требует увеличения почасовой оплаты. При равновесной норме почасовой оплаты, составляющей 10 долларов, лишь некоторые получают эту ставку. Остальные получают инфрамаржинальную ренту, которая определяется разностью между равновесной нормой зарплаты и тем минимумом заработка, на который они согласились прежде, чем искать альтернативные источники существования.

В графической интерпретации существующий положительный наклон кривой предложения на этом рынке характеризует наличие альтернативной стоимости привлекаемой рабочей силы. В положении равновесия на рынке конкурирующей рабочей силы огромное большинство занятых (кроме немногих, с трудом согласившихся на эту работу при существующей оплате) получают жалованье, превышающее их альтернативную стоимость, что, согласно принятой в микроэкономике терминологии, означает получение ими инфрамаржинальной ренты.

Экономика невозобновляемых ресурсов.

До сего момента наше обсуждение экономической ситуации на рынке природных ресурсов было ограничено исследованием рынка земельных ресурсов, который отличается возобновляемыми свойствами: плодородием, климатическими особенностями и пр. При условии правильной обработки и культивации земли поле может давать богатые урожаи каждый год, но нефтяное месторождение, какие бы ухищрения не использовались при добыче нефти, рано или поздно иссякнет, а темпы добычи нефти будут падать каждый год.

Фактор времени.

Владельцы как невозобновляемых, так и возобновляемых ресурсов получают при их использовании определенную ренту. Рента, приходящаяся на долю владельца каменоломни, складывается из стоимости произведенной продукции за вычетом всех эксплуатационных издержек и альтернативной стоимости использования данного земельного участка с какими-то иными, быть может более выгодными, целями. Если существуют различия в качестве невозобновляемых ресурсов или в затратах на их добычу и использование на разных участках, то одни владельцы будут получать более высокую дифференциальную ренту, нежели другие, лишенные эти преимуществ. Когда продается нефтяная скважина, каменоломня или, если хотите, золотой рудник, их продажная цена формируется на основании ренты, которую эта собственность способна принести.

Однако между возобновляемыми и невозобновляемыми ресурсами имеется существенное различие. Так владелец участка земли, с которого открывается потрясающий вид на Ниагарский водопад, может использовать это преимущество и успешно им торговать до Второго Пришествия Господа. Альтернативная стоимость этого земельного угодья не претерпевает изменений с течением времени. С невозобновляемыми ресурсами складывается совершенно иная ситуация. Их владелец сталкивается с ограничениями общей величины ресурсов, пригодных для использования: израсходованные сегодня средства и запасы уже не могут принести пользу завтра.

В связи с этим экономическая теория невозобновляемых ресурсов, равно как и исследования рынков капитала, заостряют свое внимание на анализе существа проблем в некоем временном интервале. Как было установлено в настоящей главе, любые инвестиции и вложения капитала - суть отвлечение ресурсов из сегодняшнего потребления с целью увеличения производительности и прибыли в будущем. На рынке невозобновляемых ресурсов существует формально аналогичная схема: эти ресурсы можно использовать немедленно, увеличивая сегодняшнее суммарное потребление, либо их можно законсервировать, сделав доступными для производства будущих благ.

Как немедленное использование, так и консервация невозобновляемых ресурсов имеет свои преимущества:

— при немедленном использовании невозобновляемых ресурсов, направленном на расширение текущего потребления, решающее значение приобретает повышение оценки сегодняшнего потребления относительно будущего.

— при немедленном использовании невозобновляемых ресурсов, направленном на расширение инвестиций, ускоряется первоначальное накопление капитала, которое само по себе позволяет увеличить производство товаров и услуг в будущем. Консервация невозобновляемых ресурсов имеет ряд своих плюсов: существуют возможности использования этих ресурсов в будущем, которые окажутся более ценными и выгодными, нежели чем имеющиеся на сегодняшний день. Действительно, по мере истощения запасов невозобновляемых ресурсов стоимость их единицы для будущих пользователей будет расти. Таким образом, оптимальное использование невозобновляемых ресурсов состоит в точной корректировке и балансе плюсов и минусов их немедленного потребления.

Временное распределение невозобновляемых ресурсов на рынке конкурирующих продавцов.

На рынке конкурирующих продавцов распределение невозобновляемых ресурсов во времени определяется решениями конкретных владельцев ресурсов, которые руководствуются текущими рыночными ценами. Рассмотрим такое сырье как газ. Для простоты рассуждений будем считать рынок конкурирующих продавцов идеальным, объем запасов природного газа заданным и известным, а стоимость добычи этого сырья равной нулю.

В данных условиях владельцам нет необходимости заботиться о производственном и добывающем оборудовании, и существует лишь альтернатива — добывать и продавать газ немедленно, либо консервировать его запасы до лучших времен (полностью или частично). Рассчитывая, что мотивацией к действиям того или иного рода для владельцев ресурсов явится материальная заинтересованность, выбор каждого определится скорее всего максимизацией своего совокупного богатства. Сохранение запасов в виде резервов газа для владельца месторождения означает вероятный рост стоимости принадлежавших ему ресурсов по мере увеличения цены кубометра газа с течением времени.

Добыча газа и его немедленная реализация на рынке позволяет владельцам месторождений аккумулировать богатство в любой удобной для них форме— инвестируя средства в производственное оборудование, здания и сооружения, приобретая ценные бумаги, акции корпораций и т. д.

Следовательно, решение о сроках продажи газа зависит от сопоставления нормы прибыли на капитал с ожидаемыми темпами роста цены на газ. Предположим, что норма прибыли на капитал составляет 10% в год, цена газа равна 3 долларам за тысячу кубических футов, и ожидается ее рост на 5% в год. Продажа одной тысячи кубических футов газа по существующей на сегодня цене и инвестирование этих средств под 10% годовых даст к концу года 3 доллара 30 центов. Продажа газа через год, с учетом того, что цена поднимется на 5%, даст 3 доллара 15 центов. При таких условиях владельцам природного газа выгоднее немедленно выбросить его на рынок.

Однако существуют ограничения при реализации подобной схемы. Во-первых, увеличение поставок газа на рынок будет оказывать понижающее давление на его цену. Во-вторых, увеличение сегодняшней добычи газа означает, что в будущем объемы этого сырья сильно сократятся. Это приведет к тому, что ожидаемая в будущем цена на газ будет выше изначально принятой. Как только ожидаемый темп роста цен сравнится с нормой прибыли на капитал, которая господствует в промышленности и финансах, сегодняшняя продажа газа становится невыгодной. Владельцы месторождений придут к выводу, что консервация запасов природного газа — это весьма соблазнительный проект, который вследствие высокой ожидаемой цены на газ может принести существенные барыши.

Таким образом, существование какого-либо естественного ресурса в фиксированном количестве (пренебрегая стоимостью его добычи) распределит потребление этого ресурса во времени вполне предсказуемым образом: равновесная рыночная цена невозобновляемых ресурсов будет с течением времени возрастать пропорционально существующей в экономической системе норме прибыли на капитал, а по мере роста цены (при прочих равных условиях) удельное потребление этого ресурса будет сокращаться.

Некоторые замечания по предыдущему разделу.

Предшествующее обсуждение поставило предел как темпам роста цен на невозобновляемые ресурсы, так и объемам их удельного потребления. Однако существуют обстоятельства, влияние которых приводит к сокращению темпов роста цен на невозобновляемые ресурсы относительно нормы прибыли на капитал. Так, в частности, происходит при учете затрат на поиски и разведку новых запасов невозобновляемых ресурсов и на разработку их субститутов.

Предположим, что затраты на добычу какого-либо сырья весьма значительны, и его текущая рыночная цена равна предельной стоимости его добычи. Тогда предлагаемые на рынок объемы этого сырья будут ограничены величиной спроса, определяемой сегодняшней ценой, а не ожидаемым в будущем ее значением. Таким образом, величина спроса ограничивается. Это позволяет избегать скорого истощения месторождений, а цена на этот вид сырья растет медленнее, чем господствующая норма прибыли на капитал. В предельном случае, когда имеется неограниченное количество какого-либо сырья, а предельная стоимость его добычи фиксирована, рост цен на него не отмечается.

С другой стороны, целый ряд ресурсов невыгодно добывать и разрабатывать по их сегодняшним ценам, но это мероприятие будет приносить прибыль при увеличении их цены в будущем. В данном случае' произойдет постепенное повышение цен на такие ресурсы, а увеличение рентабельности их добычи и разработки (от чего, в свою очередь, зависят объемы добычи) будет напрямую связано с повышением цен. Увеличение темпов рентабельности по мере повышения роста цен может оказаться вполне достаточным для сохранения и поддержания темпов роста цен на ресурс ниже нормы прибыли на капитал. Такая ситуация зависит от геолого-географических особенностей распределения месторождений и технологий их разработки, а также от эластичности спроса по цене на данный вид сырья.

Отмеченная тенденция означает, что интерпретация всякого рода данных по запасам невозрбновляемых ресурсов должна проводиться весьма тщательно и осторожно. Дело в том, что подобные публикации ориентированы на те ресурсы, разработка которых экономически выгодна и рентабельна по ценам сегодняшнего дня или ожидаемым в самом недалеком будущем. Эти данные не включают в себя все существующие на планете резервы. Учитывая это обстоятельство, легко понять следующий парадокс: с течением времени публикуемые оценки наличия запасов невозобновляемых ресурсов не только не сократились, но и возросли.

Так, например, в 1950 году мировые запасы сырой нефти оценивались в 75 млрд. метрических тонн. За следующие 20 лет было добыто 180 млрд. метрических тонн нефти, и все же в 1970 году мировые запасы нефти оценивались в 445 млрд. тонн. Это свидетельствует о том, что рост спроса на нефть и, как следствие, рост цен на нефть подхлестывают разработку новых месторождений, становящихся в этих условиях рентабельными.

И, наконец, необходимо упомянуть об эффектах взаимодействия грядущих изменений в спросе на невозобновляемые ресурсы и темпах роста цен на них. На первый взгляд кажется, что рост спроса автоматически приводит к соответствующему повышению цен. Однако это далеко не так. Совершенно однозначно можно утверждать, что темпы роста цен на невозобновляемые ресурсы (даже при расширении спроса) будут ограничены существующий нормой прибыли на капитал.

Пояснить это обстоятельство нам поможет предыдущий пример с природным газом. Со временем можно ожидать, что рост народонаселения повысит спрос на природный газ. Владельцы месторождений будут учитывать этот факт, формируя свои ожидания относительно будущих цен, что приведет к сокращению текущей добычи и консервации запасов с целью расширения будущих продаж. Такая реакция увеличивает текущие цены и сдерживает рост будущих цен: Итак, ожидаемые изменения спроса влияют на интенсивность использования ресурсов, но не на темпы роста цен на них.

И последнее. Неожиданные изменения спроса могут вызвать неконтролируемый рост цен на невозобновляемые ресурсы со скоростью, намного превышающей существующую норму прибыли на капитал. Например, в 50-е годы произошел взрывообразный рост спроса на платину, который возник в связи с новыми техническими применениями этого металла в автомобильной и химической промышленности. В результате этого «платинового бума» цены на нее невиданно подскочили. Наоборот, в б0-е годы ожидалось, что спрос на уран сильно возрастет к концу столетия ввиду расширения атомной энергетики. Однако события последних лет привели к свертыванию ряда программ, сокращению спроса на уран и падению цен на этот металл.

Оптимальны ли рыночные методы консервации невозобновляемых ресурсов?

Экономическая ситуация на рынках невозобновляемых ресурсов показывает, что этот рынок сам по себе содержит встроенный механизм консервации упомянутых ресурсов. Действительно, если текущее потребление превышает определенный предел, имеющиеся в наличии резервы создадут ожидания более высоких цен на эти ресурсы в будущем. Такие ожидания в свою очередь будут стимулировать владельцев месторождений вкладывать средства в их консервацию, а не продавать свой товар немедленно. Таким образом, извлечение максимальной прибыли при операциях на рынке конкурирующих продавцов трансформирует ожидания хозяйственных агентов относительно сокращения запасов в конкретные действия, направленные на их консервацию.

Тем не менее, многие индивиды, которым небезразлична судьба будущих поколений, зачастую скептически относятся к вышеописанному рыночному механизму. Они считают, что наша сегодняшняя жадность печально «отзовется на поколеньях иных». Даже наличие рыночных механизмов консервации не убеждает сторонников такой точки зрения. По их мнению, лучше поступиться сегодняшним благосостоянием и принести его в жертву на благо наших внуков и правнуков.

Моральный долг живущих сегодня людей ставит глубокие этические проблемы. Предыдущие поколения тяжко трудились в шахтах и рудниках, на полях и заводах, претерпевали трудности и лишения, накапливая капитал и знания, на которых зиждется наше нынешнее процветание. Многие сегодня считают, что мы должны сделать для потомков ничуть не меньше. Нет нужды в настоящем пособии поднимать все этические проблемы, чтобы ответить на конкретный вопрос: каковы должны быть темпы использования невозобновляемых ресурсов? Суть вопроса в том, что консервация таких ресурсов — это не только определение величины и объема богатства, которое должно оставить на долю будущих поколений, но вопрос формы, в которую это богатство должно быть облечено.

В реальном мире существуют две таких формы. Одна из них — оборудование, производственные помещения, развитая инфраструктура, аккумуляция результатов исследований и т. д. Другая форма — это естественные ресурсы. Их нельзя создать, но можно сохранить.

Когда решается вопрос баланса между двумя формами, становится возможным определить оптимальную степень сохранения запасов невозобновляемых ресурсов. Объем добычи и использования невозобновляемых ресурсов в долларовом исчислении, подлежащий текущему потреблению, определяется соотношением стоимости будущей продукции, полученной за счет роста капитала, и будущей стоимостью ресурса в его естественном состоянии. Другими словами, благосостояние будущих поколений будет выше с данным объемом капитала, а не с данным количеством естественных ресурсов, до тех пор, пока норма прибыли на капитал будет превышать темпы роста стоимости ресурсов.

Как мы могли убедиться, рынок конкурирующих продавцов блокирует нарушения этих правил при наличии объективной экономической информации и прогноза на будущее.

Однако целый ряд экономистов выдвигает на сей счет весьма незамысловатое выражение: а что произойдет, если владельцы естественных ресурсов ошибаются в своих прогнозах? Если они недооценивают будущую стоимость принадлежащих им богатств? В этом случае экономической системе предстоит столкнуться с целым рядом неприятнейших сюрпризов. Владельцы ресурсов — точно такие же люди как и мы, а людям свойственно ошибаться. Но даже в этом случае рыночный механизм создает дополнительные стимулы, которые частично компенсируют ошибки в стратификации естественных ресурсов. Дело в том, что при создавшейся ситуации, те хозяйственные агенты, которые считают общепринятый прогноз ошибочным, могут безболезненно начать скупку контрольных пакетов акций компаний-владельцев естественных ресурсов и затем воспользоваться своим правом их консервации, либо замедления их расходования или использования. Для такой операции необходимы немалые средства. Откуда, из какого источника их привлечь? У рынка готов ответ и на этот каверзный вопрос. Необходимо убедить коммерческие банки в выделении кредитов и ссуд для инвестиции этих средств в консервацию ресурсов. Если вы руководствовались верными посылками, то со временем рост стоимости законсервированных ресурсов превысит величину ссудного процента на инвестированный капитал. Это позволит с легкостью рассчитаться с кредиторами и получить немалую дополнительную прибыль. Такова логика рынка.

Похожие работы

... характер спекулятивных операций позволяет в ходе серии удачных сделок превратить незначительную первоначальную сумму денег в солидный капитал.2. Современное состояние факторных рынков в России. 2.1. Рынок труда в России. Сложное становление российского рынка труда (как и рыночной системы в целом) обусловлено различными факторами и, прежде всего, противоречивым переплетением старого и ...

ребителей, продавцов и покупателей в соответствии со спросом и предложением. Вопросы: 1. Что производить? 2. Как производить? 3. Для кого производить? 4. Как много производить? 5. И способна ли система адаптироваться к изменениям? В рыночной экономике может производится только то, что будет производится с прибылью, следовательно, неприбыльные производства не будет, ...

... , получаемые от ценных бумаг государства, в отличие от корпоративных ценных бумаг, имеют льготное налогообложение. II. Характеристика финансовых инструментов. Цены мирового фондового рынка. Финансовые инструменты. Финансовыми инструментами рынка ценных бумаг являются объекты сделок. С развитием международного рынка ценных бумаг (МРЦБ) появляется разновидность ценных бумаг – еврооблигации и ...

... средства в другие сектора финансового рынка; 5) некоторые другие, вспомогательные функции. Например, важную роль сыграли государственные ценные бумаги в российской приватизации. 2. ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА ЦЕННЫХ БУМАГ В РОССИЙСКОЙ ФЕДЕРАЦИИ Рынок ценных бумаг в РФ один из самых многообещающих рынков по доходности. Говорят, что рынок ценных бумаг в России непредсказуемый. Это не ...

0 комментариев