СОДЕРЖАНИЕ

Введение. 2

I. Характеристика международного фондового рынка. 3

Участники рынков ценных бумаг: эмитенты, инвесторы, посредники. 5

Ценные бумаги международного фондового рынка. 7

II. Характеристика финансовых инструментов. Цены мирового фондового рынка. 9

Финансовые инструменты. 9

Цены. 11

III. Первичный фондовый рынок. 12

IV. Россия. 13

V. Фондовый рынок России. 14

Объемы рынка. 15

Качественные характеристики. 15

Заключение. 23

Приложение. 25

Список использованной литературы. 28

Введение.

Фондовый рынок - это институт или механизм, сводящий вместе покупателей (предъявителей спроса) и продавцов (поставщиков) фондовых ценностей, т.е. ценных бумаг.

Понятия фондового рынка и рынка ценных бумаг совпадают.

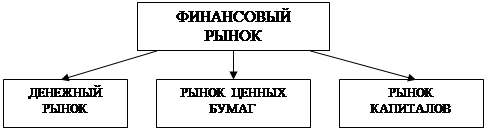

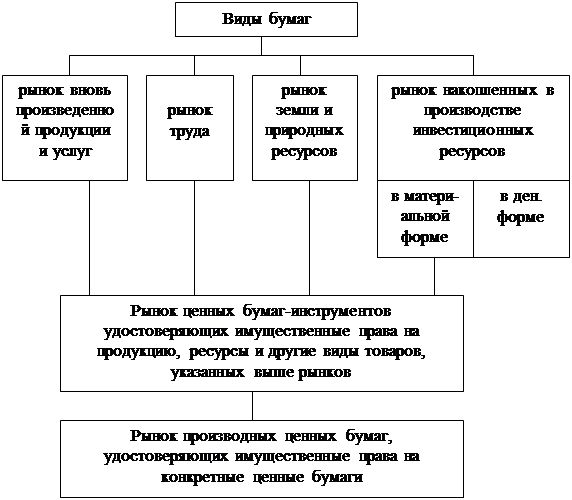

Согласно определению, товаром, обращающимся на данном рынке, являются ценные бумаги, которые, в свою очередь, определяют состав участников данного рынка, его местоположение, порядок функционирования, правила регулирования и т.п. Следует отметить, что практически все рынки находят отражение в инструментах рынка ценных бумаг. Так, например, рынок вновь произведенной продукции и услуг представлен коносаментами, товарными фьючерсами и опционами, коммерческими векселями; рынок земли и природных ресурсов - закладными листами, акциями, облигациями, обеспечением которых служат земельные ресурсы и т.д. (см. приложение, схема 1).

Рынок ценных бумаг соотносится с такими видами рынков, как рынок капиталов, денежный рынок, финансовый рынок; традиционно на этих рынках представлено движение денежных ресурсов. В принятой в отечественной и международной практике терминологии:

ФИНАНСОВЫЙ РЫНОК = ДЕНЕЖНЫЙ РЫНОК + РЫНОК КАПИТАЛОВ

На денежном рынке осуществляется движение краткосрочных (до 1 года) накоплений, на рынке капиталов - средне- и долгосрочных накоплений (свыше 1 года). Фондовый рынок является сегментом как денежного рынка, так и рынка капиталов, которые также включают движение прямых банковских кредитов, перераспределение денежных ресурсов через страховую отрасль, внутрифирменные кредиты и т.д. (см. схему, приведенную ниже).

В рыночной экономике рынок ценных бумаг является основным механизмом перераспределения денежных накоплений. Фондовый рынок создает рыночный механизм свободного, хотя и регулируемого, перелива капиталов в наиболее эффективные отрасли хозяйствования (см. схему).

I. Характеристика международного фондового рынка.

Международный фондовый рынок представляет собой надстройку над национальными фондовыми рынками, которые составляют его основу, и является рынком вторичных финансовых ресурсов. Если на национальных фондовых рынках субъектами финансовых сделок являются юридические и физические лица данной страны, то на МФР - различных стран. Это обстоятельство имеет важное значение: сделки, заключенные между заемщиками и кредиторами, принадлежащими к разным странам, предполагают трансформацию денежно-кредитных ресурсов из одной валюты в другую. Происходящее переплетение национальных и международных активов приводит к формированию единого универсального рынка, доступного всем субъектам экономики независимо от их национальной принадлежности. В связи с этим условия коммерческой деятельности, в т.ч. через посредство ценных бумаг, а также связанные с ней прибыли и риски уравниваются не только в рамках национальной экономики, но и в пределах большей части мирового хозяйства. Формирование МФР связано с научно-технической революцией, порождаемыми ею новыми гигантскими капиталоемкими проектами, а также с необходимостью изыскивать для их реализации мощные источники финансовых средств.

Существует ряд факторов, способствующих формированию МФР и расширению его географических границ. К их числу относятся:

1) растущая взаимосвязь между национальными и иностранными секторами экономики;

2) деретуляция со стороны государства денежных и капитальных потоков, валютных курсов, а в ряде случаев и миграции трудовых ресурсов;

3) внедрение нововведений в торговых операциях, увеличение роли и значения международных торговых и фондовых бирж, совершенствование платежных расчетов;

4) развитие межбанковских телекоммуникаций на базе ЭВМ, электронный перевод финансовых активов.

Перемены, произошедшие в начале 90-х гг. в России и в странах Восточной Европы, во многом способствовали преодолению изоляции этих стран от МФР, и в настоящее время идет активный процесс их включения в мировую финансово-кредитную систему, что является частью процесса формирования единой мировой цивилизации.

По своей структуре МФР - это совокупность различных кредитно-финансовых институтов, через которые осуществляется перемещение капитала в сфере международных экономических институтов. Это ТНК, ТНБ, международные фондовые биржи и кредитно-финансовые институты, государственные агентства, различные финансовые посредники (брокерско-дилерские организации).

Все операции на МФР могут быть разделены на коммерческие (оплата экспортно-импортных операций) и чисто финансовые (связанные с межотраслевой миграцией капитала). Национальные инструменты финансовых рынков (различные виды ценных бумаг, и т.ч. векселя) являются одновременно и инструментом МФР.

Международный рынок ценных бумаг (МРЦБ) сформировался в результате массового вывоза капитала, прежде всего из стран, которым принадлежат основные транснациональные корпорации и банки. Формирование его было ускорено современной научно-технической революцией, породившей множество грандиозных проектов, осуществление которых требует использования капитала разных стран, развитием интеграционных процессов, определенной устойчивостью валютных курсов, введением общих многонациональных валют, успехами в развитии банковского и биржевого дела.

МРЦБ является фактором, ускоряющим мировой процесс экономического роста и облегчающим различным субъектам экономики доступ к международному рынку свободных капиталов. Круг участников МРЦБ постоянно расширяется, к ним присоединяется все большее число национальных кредитно-финансовых институтов, организаций ООН, СБСЕ и др.

МРЦБ играет сейчас важную роль в сближении государств, их экономики, в переходе к новому мировому общественно-экономическому порядку. Интегрирующая роль МРЦБ становится одной из господствующих тенденций его развития.

МРЦБ существует уже около 150 лет и в своем развитии прошел через ряд этапов. Первый этап охватывает время до начала мировой войны, когда имели место в основном эпизодические эмиссии облигаций зарубежных эмитентов, нуждающихся и финансовых ресурсах. Так, в 1887 году был выпущен первый российский заграничный заем для железнодорожного строительства. В дальнейшем Россия неоднократно прибегала к эмиссии займов, размещенных на МРЦБ, для получения необходимых ей средств, в т. ч. для подготовки к войне 1914-1918 гг.

Второй этап развития МРЦБ охватывает время, когда интенсивно шел процесс формирования мирового хозяйства, устанавливались прочные связи между промышленно-развитыми странами. В этот период фиктивный капитал сохранял четко выраженную национальную принадлежность. Но уже тогда, в 60-е годы, появилась особая надстройка над национальными рынками ценных бумаг: рынки еврооблигаций и евроакций, функционирование которых осуществляется по особым законам, устанавливаемым международными соглашениями.

МРЦБ напрямую связан с международным рынком свободного капитала, который состоит из отдельных национальных рынков. Перенакопление капитала в национальных границах является причиной оттока его в другие регионы и страны, где он приносит прибыль его владельцу. Поэтому экспорт капитала - это характерная черта и объективная необходимость развитой экономики. Появление ТНК и ТНБ привело к тому, что облигации и акции, выпущенные в отдельных регионах и странах, начинают привлекать не только местных, но и международных инвесторов, что ведет к формированию международно-космополитического капитала, занимающегося регулярными операциями на МРЦБ. В международный оборот, кроме ценных бумаг первого выпуска, поступают бумаги, уже давно находящиеся в обращении, а также опционы, процентные фьючерсы и другие новые финансовые инструменты. Опционы широко котируются на биржах Лондона и Франкфурта-на-Майне, процентные фьючерсы - на биржах Лондона, Чикаго, Миннеаполиса и Канзас-Сити. Главная отличительная особенность торговли этими бумагами состоит в том, что объемом сделок фактически являются не сами конкретные финансовые инструменты, а стандартные по размерам, срокам и другим условиям контракты на них. Такую «контрактную» срочную биржевую торговлю принято называть «фьючерсной».

Третий этап развития МРЦБ характерен тем, что появляется новая разновидность ценных бумаг - еврооблигации и евроакции.

Участники рынков ценных бумаг: эмитенты, инвесторы, посредники.Состав участников рынка ценных бумаг зависит от той ступени на какой находится производство и банковская система, а также каковы экономические функции государства. Этим определяется способ финансирования производства и государственных расходов. Важным является также и объем накопления средств у населения сверх удовлетворения необходимых текущих потребностей. Если мелкое производство финансируется за счет собственных накоплений и капиталов собственников - владельцев производства и банковских кредитов, то крупное акционерное производство финансирует свои капитальные затраты почти полностью за счет эмиссии акций и облигаций. Результатом является отделение собственности и финансирования предприятий от самого производства. Государство в лице центрального правительства и местных органов власти со временем все в большей степени прибегает к заимствованию средств для финансирования бюджетных расходов в дополнение к взиманию налогов, а также в интервалах между поступлениями налогов. Главную массу эмитентов акций составляют нефинансовые корпорации. они же выпускают среднесрочные и долгосрочные облигации, предназначенные как для пополнения их основного капитала, так и для реализации различных инвестиционных программ, связанных с расширением и модернизацией производства.

Правительство выпускает долговые обязательства широкого спектра сроков от казначейских векселей сроком в 3 месяца до облигаций сроком 30, а иногда и 50 лет.

Таким образом, эмитентами ценных бумаг являются те, кто заинтересован в краткосрочном или долгосрочном финансировании своих текущих и капитальных расходов и при этом может доказать, что ему как заемщику, должнику и предпринимателю можно доверять.

В принципе эмитенты ценных бумаг могут сами разместить (т.е. продать) свои обязательства в виде ценных бумаг. Однако сложный механизм эмиссии в условиях конкуренции, потребность в гарантированном размещении ценных бумаг требует не только больших расходов, но и профессиональных знаний, специализации, навыков. Поэтому эмитенты в подавляющем большинстве случаев прибегают к услугам профессиональных посредников - банков, брокеров, инвестиционных компаний. Все они в данном случае, как организаторы и гаранты, являются посредниками на рынке ценных бумаг.

Те, кто вкладывает средства в ценные бумаги с целью извлечения дохода, являются инвесторами. На рынке денежных ценных бумаг в качестве инвесторов доминируют банки, которые в то же время как посредники частично размещают краткосрочные бумаги у своих клиентов (например, коммерческие банки одних корпораций предлагают другим корпорациям). На рынке капитальных ценных бумаг наблюдается историческая эволюция от преобладания индивидуальных инвесторов к доминированию институционных инвесторов. Появление институциональных инвесторов - важный этап в развитии рынка ценных бумаг., Возникает возможность чрезвычайного расширения круга покупателей финансовых инструментов , а соответственно рассредоточения риска помещения средств в ценные бумаги.

Частные лица, как масса, население начинают вкладывать средства в ценные бумаги лишь тогда, когда они достигают достаточной степени личного богатства, которым нужно управлять, то есть держать в форме капитала - финансовых активов, приносящих доход.

Трастдепартаменты коммерческих банков стали первыми институциональными инвесторами, которые стали вкладывать в ценные бумаги средства, доверенные им их клиентами для доходного помещения. Так, в США в конце 80-х годов трастдепартаменты банков управляли активами частных лиц и деловых предприятий на сумму порядка 775 миллиардов долларов.

Крупнейшими инвесторами сначала в США, а затем и в других развитых странах стали страховые компании и пенсионные фонды - государственные, местных органов власти, корпоративные. Все свои свободные средства они инвестируют в наиболее надежные ценные бумаги, извлекая огромные доходы. Активы пенсионных фондов в США в конце 80-х годов составляли примерно 2,4 триллиона долларов.

Большую роль в качестве инвесторов приобретают так называемые взаимные фонды, или инвестиционные фонды - крупные финансовые учреждения, возникшие еще в 20-х годах текущего века, но особенно быстро развившиеся за последние 20 лет. Фонд - это управляемый портфель ценных бумаг. Отдельные инвесторы покупают долю в этом фонде, получая в свое распоряжение некий усредненный актив, приносящий доход с усредненным риском. В США после второй мировой войны чистые активы всех взаимных фондов составили сумму порядка 1 миллиарда долларов, в конце 1980-х годов они превысили 800 миллиардов долларов.

Операции на биржах проводят только профессионалы, объединенные биржевым комитетом. Вначале это были простые посредники - маклеры, но впоследствии среди них произошла четкая специализация по различным видам биржевой деятельности. Посредников в биржевых операциях называют по-разному: биржевые маклеры, куртье, комиссионеры, брокеры и стокброкеры. Все они работают за вознаграждение - куртаж, выраженный в процентах или долях процента от общей суммы сделки. Маклеры ведут расчетные записи - бродеро, которые подписывают обе стороны. Они обязаны быть беспристрастными, не должны за свой счет участвовать в коммерческих делах клиентов, не могут передавать кому-либо свои функции.

Важнейшую посредническую роль на рынке ценных капитальных бумаг играют инвестиционные банки - особые финансовые институты, которые занимаются организацией и гарантированием реализации публичного размещения прежде всего акций. В качестве консультанта по всем финансовым вопросам, связанным с эмиссией, банк вместе с потенциальным эмитентом определяет реальные и наиболее экономичные возможности выхода на конкретный рынок, а затем в качестве ведущего гаранта берет на себя обязанность организовать синдикат или другую группу, которая обеспечит полное размещение выпущенных ценных бумаг. В случае неправильной оценки ситуации банк рискует не разместить бумаги, оставить их у себя, а затем продать со скидкой. В США старейшей (с 1885 года) и крупнейшей компанией - инвестиционным банком - является «Мерилл Линч». На конец 80-х годов у нее было несколько миллионов клиентов в США и за рубежом, в том числе частные лица, фирмы и правительства, она имеет около полусотни отделений в 40 странах мира.

Ценные бумаги международного фондового рынка.В мировой практике существуют различные подходы к определению ценных бумаг: различны перечни ценных бумаг, включаемых в это понятие; различны подходы к содержанию экономических отношений, которые выражают ценные бумаги.

Ценные бумаги - это денежные документы, удостоверяющие права или отношения займа владельца документа по отношению к лицу, выпустившему такой документ; могут существовать в форме обособленных документов или записей на счетах. ЦБ приносят их владельцам доход в виде процента (облигации) или дивиденда (акции). Все их великое семейство обычно делится на три вида. Это акции, облигации и производные от них ценные бумаги.

Акции - ценные бумаги, выпускаемые акционерными обществами и указывающие на долю владельца (держателя) в капитале данного общества, и в зависимости от типа могут давать право голоса на общем собрании акционеров (простая именная). Этот вид ценных бумаг не выпускается государственными органами, они эмиссируются только промышленными, торговыми и финансовыми корпорациями. В зависимости от инвестиционных целей, практика акционерного дела выработала множество разновидностей акций.

Облигации - это долговое обязательство, в соответствии с которым заемщик гарантирует кредитору выплату определенной суммы по истечении определенного срока и выплату дохода в виде фиксированного или плавающего процента. Облигации приносят их владельцам доход в виде фиксированного дохода от своей нарицательной стоимости. Даже если этот процент изменяется, то сами изменения носят строго определенный характер.

Вексель - это письменное обязательство, составленное в предписанном законом форме и дающее его владельцу безусловное право требовать по наступлении конца срока с лица, выдавшего обязательство, уплаты оговоренной в нем денежной суммы. Посредством передаточной надписи он может циркулировать среди неограниченного круга лиц, выполняя функции наличных денег.

Депозитные и сберегательные сертификаты - это письменные свидетельства кредитных учреждений о получении денежных средств от вкладчика, удостоверяющее право вкладчика на получение внесенных денежных средств с процентами. Депозиты бывают до востребования (дают право на изъятие определенных сумм по предъявлению сертификата) и срочные (на которых указан срок изъятия вклада и размер причитающегося процента).

ЦБ делятся на:

Ø ценные бумаги на предъявителя, для реализации и подтверждения прав владельца которых достаточно простого предъявления ценной бумаги.

Ø именные ценные бумаги, права держателей которых подтверждается как на основе имени, внесенного в текст бумаги, так и в записи в соответствующей книге регистрации ценных бумаг.

Ценные бумаги могут выпускать корпорации (акции и облигации) и государство (облигации).

Для финансирования текущих затрат и будущих проектов корпорации необходимы средства. В этом случае корпорация прибегает к их заимствованию через выпуск облигационных займов. Размещение облигационных займов осуществляют инвестиционные дилеры(посредники). Они могут выкупить у эмитента весь заем с целью перепродажи своим клиентам. Выпуск облигаций - это более дешевый способ финансирования, чем выпуск акций , так как по закону процент по облигациям выплачивается из прибыли до налогообложения.

Типы корпоративных облигаций таковы:

Ø облигации под заклад (Закладные облигации обеспечиваются физическими активами. Закладные облигации возникли тогда, когда потребности корпорации в капитале стали превышать финансовые возможности отдельных лиц. Поскольку непрактично закладывать имущество небольшими порциями под отдельные долги, корпорации выпускают одну закладную на все имущество.);

Ø беззакладные облигации (Это прямые долговые обязательства [обещание вернуть деньги], не создающие имущественных претензий к корпорации. Продаются, когда финансовый рейтинг фирмы достаточно высок, чтобы обойтись без заклада имущества, или когда отсутствуют физические активы для заклада [торговые компании] или активы уже заложены и выпуск новых закладных облигаций невозможен.);

Ø облигации под заклад других ценных бумаг фирмы (Выпускается, когда фирма не желает закладывать физические активы или не имеет таковых. Обеспечиваются акциями или долговыми обязательствами компании. Последние в случае неуплаты долга переходят в собственность держателей таких облигаций.);

Ø конвертируемые облигации (С течением времени и при определенных условиях могут быть обменены на акции того же акционерного общества. Они дают инвестору право на покупку обычных акций той же компании по определенной цене в определенный срок.);

Ø доходные облигации (Приносят процент только тогда, когда заработан доход.);

Муниципальные облигации выпускаются с целью мобилизации средств для строительства или ремонта объектов общественного пользования: дорог, мостов, водопроводной системы и т.п.

Муниципальные облигации подразделяются на следующие виды:

Ø облигации под общее обязательство. Такие облигации подкрепляются добросовестностью эмитента. Поскольку в качестве эмитента при выпуске муниципальных облигаций выступает орган управления, который обладает правом обложения налогами на своей территории, эти налоги служат косвенным обеспечением муниципальных облигаций ( подоходные, с оборота, на недвижимость и т.д. ). Обычно облигации под общее обязательство выпускаются для финансирования проектов, не приносящий доходов. );

Ø облигации под доход от проекта Облигации этого типа погашаются за счет доходов от проектов, для финансирования которых они выпускаются ( за счет различных муниципальных сборов, пошлин, комиссионных, платежей за аренду и т.д.).

Государственные облигации - ценные бумаги эмитируемые государством с целью привлечения в государственный бюджет части заемных средств. Доходы, получаемые от ценных бумаг государства, в отличие от корпоративных ценных бумаг, имеют льготное налогообложение.

II. Характеристика финансовых инструментов. Цены мирового фондового рынка. Финансовые инструменты.Финансовыми инструментами рынка ценных бумаг являются объекты сделок.

С развитием международного рынка ценных бумаг (МРЦБ) появляется разновидность ценных бумаг – еврооблигации и евроакции. Еврооблигационные займы отличаются международным составом размещающих их синдикатов и контингентов подписчиков, а также тем, что эмитенты могут использовать валюту отличную от национальной. Например, германские и японские эмитенты могут выпускать еврооблигации в долларах, а канадские и австралийские в германских марках или в иенах. Но главным видом валюты являются евродоллары. На вторичном рынке еврооблигаций в качестве дилеров выступают коммерческие банки и инвестиционные фирмы. Они входят в организованную в 1969г. Ассоциацию дилеров по международным облигациям. Еврооблигации – это ценные бумаги, построенные на расчетных единицах. Заем, осуществленный при помощи выпуска еврооблигаций, предстает, таким образом, как перевод расчетных денежных единиц с одного денежного счета на другой. На рынке еврооблигаций доминируют всего около 20 банков. Средняя продолжительность займа 8-10 лет. Наибольшую активность в размещении еврооблигаций проявляют банки Германии «Дойче банк» и «Дрезднер банк» и американские инвестиционные фирмы «Соломон бразерс» и «Морган Стенли». Доход по еврооблигациям не подвергается налогообложению.

Евроакции получили меньшее распространение, чем еврооблигации, они представляют собой свободно обращающиеся ценные бумаги ТНК и обладают теми же характеристиками, в отношении валюты выпуска и территории распространения, что и облигации (эмитируются вне национальных рынков).

Фактором, ограничивающим международное обращение акций, служит тенденция к их возвращению на национальный рынок благодаря периодическим выкупам, осуществляемым компаниями-эмитентами (этот процесс называется «флоу-бэк»).

Создается еврооблигационный рынок – это рынок заимствования долгосрочного капитала вне национальных границ страны- эмитента ( иногда его называют рынком еврокапитала ). Начало еврооблигационному рынку было положено в 1963 году принятием Конгрессом США закона о введении налога, выравнивающего уровень процентных ставок. Этот закон был принят, чтобы остановить отток капитала из США. Евродоллоровый рынок становится базой для выпуска международных облигаций. В 1970 году Япония начала выпускать облигационные займы на внешнем рынке. Расширение еврооблигационного рынка потребовало создания клиринговых центров для расчетов по операциям с международными облигациями. В 1968 году в Брюсселе был создан первый такой центр «Евроклир», в 1971 г. в Люксембурге - «Седел». В 1969 г. была создана Международная ассоциация фондовых дилеров, призванная унифицировать порядок и правила операций с еврооблигациями. С созданием в 1979 г. европейской валютной системы и выпуском экю рынок еврооблигаций расширился еще больше.

Рынок еврооблигаций можно разделить на первичный и вторичный. Первичный рынок отмечен тремя ключевыми датами: объявления выпуска, дня предложения облигаций к продаже и дня закрытия первичного рынка. Реализуют основную массу еврооблигаций небольшие кредитные учреждения. На вторичный рынок еврооблигации попадают после их фактического выпуска в обращение. Именно на вторичном рынке обеспечивается ликвидность облигаций.

В последнее время имеют место попытки компьютеризировать и автоматизировать процесс торговли еврооблигациями. Их цены часто колеблются, а потому нужна постоянная информация об их курсах. Эта цель достигается использованием специальных информационных систем («Рейтер-Монитор» и др.) В случае продажи еврооблигации физически не перемещаются к покупателям, а лишь зачисляются на их счета в соответствующих клиринговых центрах.

Еврооблигационный рынок представлен двумя видами облигаций: иностранными и еврооблигациями. Первые появились в начале, а вторые и конце 60- годов. В настоящее время на иностранные облигации приходится примерно 25%, на еврооблигации-75% рынка еврокапитала.

Иностранные облигации (foreign bonds) представляют собой разновидность национальных облигаций. Их специфика связана лишь с тем, что субъект-эмитент и субъект-инвестор находятся в разных странах.

Еврооблигации –это займы международных финансовых институтов( например, МБРР), а также займы , выпущенные другими международными компаниями. Номинал еврооблигации определяется в одной или нескольких валютах. Рынок еврооблигаций –важная часть всего международного рынка капитала.

Выпуск еврооблигационного займа требует согласования трех сторон: гарантов займа, компаний-эмитентов и продавцов.

Существует несколько видов облигаций: с фиксированной и плавающей процентными ставками, «нулевым купоном», конвертируемые облигации и т. п. Наиболее распространены краткосрочные обязательства с фиксированной процентной ставкой (они составляют примерно 2/3 всех еврооблигаций). Еврооблигации с меняющейся процентной ставкой усиливают валютное страхование кредитора: он может понести убыток лишь в том случае, если все валюты, в которых выписана еврооблигация, девальвируются по отношению к национальной валюте кредитора. Если же хоть один курс валюты возрастет, то владелец мультивалютной облигации получит прибыль, так как он имеет право получить доход в любой из валют, в которых выписана еврооблигация. Успехом пользуются и еврооблигации с «нулевым купоном»: их владельцев привлекает высокий процент, который они получают при окончании срока действия облигации.

Если сравнивать достоинства иностранных облигаций и еврооблигаций, то следует отметить, что преимущество иностранных облигаций состоит в том, что они меньше подвержены банкротному риску, т.к. их значительная часть выпускается государством. В свою очередь еврооблигации имеют ряд преимуществ перед иностранными облигациями: в меньшей степени регламентируются государством (лишь отчасти подчинены национальному законодательству), имеют ряд налоговых льгот, их держатели не должны официально регистрироваться и т. п. Основными рынками еврооблигаций являются Лондон, Люксембург, финансовые центры Швейцарии и др. Процент по еврооблигациям формируется на основе ставки «Sibor» (Singapure interbank offered rate). Как правило, она выше на 1-2% ставок по иностранным облигациям.

Цены.Облигации и акции имеют номинал и рыночную цену. Рыночная цена облигации, выраженная в процентах к ее номиналу, называется курсом облигации. Если рыночная цена облигации выше номинала, то говорят, что она продается с премией. Если цена меньше номинала, то новый владелец покупает ее с дисконтом. Если покупатель платит номинал, то имеет место паритет. Какова бы ни была рыночная цена облигации, процент по ней исчисляется к номиналу.

Рыночная цена облигаций определяется, с одной стороны, условиями самого займа, а с другой стороны, ситуацией, складывающейся в каждый данный момент на рынке. Если там появляются новые облигационные займы с более высокой купонной ставкой, то это обстоятельство может оказать воздействие на уже обращающиеся облигации двояким образом.

Во-первых, если облигаций с новыми условиями займа накопилось критическое количество, то курсы облигаций предыдущих выпусков с более низкими ставками будут падать. Так как погашение таких облигаций будет происходить все равно по номиналу, то возникающая разница компенсирует их новому владельцу более низкий доход.

Во-вторых, если же эти облигации составляют явное меньшинство, они продаются по курсу выше номинала (с премией), что выравнивает доходы владельцев старых и новых облигаций.

Большинство корпораций назначают номинал по обыкновенным акциям. Он напечатан на титуле акции и имеет информационный характер, указывая размер уставного капитала приходящегося на одну акцию. Номинал не имеет ни какого отношения и к дальнейшему движению рыночной цены акции. Он играет важную роль лишь при первичном размещении акций. Это эмиссионная цена акции.

Если акция была уже публично продана то ее цена (курс) формируется всеми инвесторами, принимающими участие в торгах. Рыночная цена акции определяется низшей ценой, за которую продавцы согласны ее уступить, и высшей ценой, которую покупатель готов заплатить. Ни корпорация, никто другой не может фиксировать рыночную цену акции.

Кроме эмиссионной и рыночной цен, акции имеют и балансовую цену. Это так называемая бухгалтерская или «книжная» цена, определяемая на основе документов финансовой отчетности. Она исчисляется путем деления чистой стоимости активов (активы корпорации минус ее пассивы) на количество размещенных акций, т.е. величиной принадлежащего акционерам капитала, приходящейся на одну акцию.

Корпорация имеет право выпускать обыкновенные акции без указания номинальной стоимости на ней. Они сразу же продаются по курсу. В этом случае на сертификате акции указывается, что капитал компании разбит на определенное число долей (акций).

При ликвидации корпорации эти акции гарантируют акционерам возврат определенной части активов, а не всей номинальной стоимости.

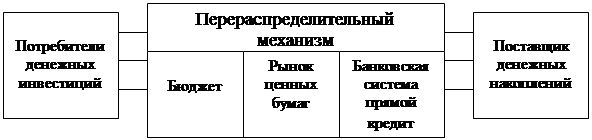

III. Первичный фондовый рынок.Любой фондовый рынок делится на первичный и вторичный.

Первичный рынок объединяет фазу конструирования нового выпуска ценных бумаг и их первичное размещение. Вторичный рынок - это рынок, на котором обращаются ранее эмитированные на первичном рынке ценные бумаги.

Законодательно первичный рынок ценных бумаг определяется как отношения, складывающиеся при эмиссии (для инвестиционных ценных бумаг) или при заключении гражданско-правовых сделок между лицами, принимающими на себя обязательства по иным ценным бумагам, и первыми инвесторами, профессиональными участниками рынка ценных бумаг, а также их представителями. Таким образом, первичный рынок - это рынок первых и повторных эмиссий ценных бумаг, на котором осуществляется их начальное размещение среди инвесторов.

Механизм первичного рынка ценных бумаг приведен в схеме 2 (см. приложение).

Важнейшей чертой первичного рынка является полное раскрытие информации для инвесторов, позволяющее сделать обоснованный выбор ценной бумаги для вложения денежных средств. Вся деятельность на первичном рынке служит для раскрытия информации: подготовка проспекта эмиссии, его регистрация и контроль государственными органами с позиций полноты представленных данных, публикация проспекта и итогов подписки и т.д.

Существует две формы первичного рынка ценных бумаг:

Ø частное размещение;

Ø публичное предложение.

Частное размещение характеризуется продажей (обменом) ценных бумаг ограниченному количеству заранее известных инвесторов без публичного предложения и продажи. Публичное предложение - это размещение ценных бумаг при их первичной эмиссии путем публичных объявления и продажи неограниченному числу инвесторов.

Примеры различной организации первичного рынка приведены в табл. 1 (см. приложение).

Соотношение между публичным предложением и частным размещением постоянно меняется и зависит от типа финансирования, который избирают предприятия в той или иной экономике, от структурных преобразований, которые проводит правительство, и других факторов.

Публичная подписка или публичное размещение ценных бумаг применяется тогда, когда корпорация принимает решение превратиться из частной в публичное акционерное общество с большим количеством акционеров. Разница не просто в количестве эмитируемых акций: речь идет о контроле над предприятием, который может в этих условиях перейти от учредителей к владельцам контрольного пакета акций. Публичное предложение большого количества тиражированных акций дает эмитенту огромные средства, которые открывают возможности расширения, модернизации, диверсификации деятельности, делает компанию известной, она переходит на новый, более высокий уровень престижности. Крупнейшие американские публичные акционерные компании типа АТ&Т - Америкен Телефон Энд Телеграф Компани. Первичные рынки отдельных видов ценных бумаг имеют свои особенности организации. Так, в США первичный рынок для правительственных вновь эмитированных облигаций закреплен за 41 компанией, зарегистрированных в качестве первичного дилера по правительственным бумагам.

Относительно небольшая доля ценных бумаг после первичного распределения остается в портфелях держателей до истечения срока облигаций или в течение всего срока существования предприятия, если речь идет об акциях. Ценные бумаги в большинстве случаев приобретаются для извлечения дохода не столько из процентных выплат, сколько от перепродажи.

IV. Россия.Финансовое обеспечение декларированного перехода нашей экономики на рыночные рельсы является важнейшей проблемой текущего момента и обозримого будущего. Очевидно, что создание фондового рынка является единственной альтернативой существовавшему еще недавно, а теперь существенно подорванному дефицитом централизованных средств, волевому распределению финансовых ресурсов. Развитый внутренний финансовый рынок мог бы существенно облегчить задачу интеграции в мировой финансовый рынок и создать канал для инвестирования иностранного капитала в нашу экономику через размещение наших ценных бумаг.

Изучение зарубежного опыта функционирования рынков ценных бумаг показывает нам, что мы не имеем пока еще многих предпосылок и необходимых компонентов для его создания. Организация крупномасштабного рынка для обращающихся ценных бумаг, очевидно, является сложным и длительным процессом. Массовому обращению акций должно предшествовать массовое создание акционерных предприятий, которому в наших условиях должно предшествовать разгосударствление и приватизация предприятий. Этот процесс идет с большим трудом.

Существующие в развитых странах финансовые рынки опираются на обширные сбережения частных лиц. Общая бедность нашего населения и нехватка свободных сбережений - объективное препятствие на пути развития широкого финансового рынка. Население психологически не подготовлено к восприятию вложения своих средств в долговые обязательства неизвестных ему новых организаций. Сильная инфляция в странах Запада всегда была разрушителем финансовых рынков, у нас она препятствует их стихийному развитию. Для функционирования рынка требуется возникновение уверенности в возможности вверить свои сбережения посредническим институтам. Это доверие общества должно воспитываться постепенно на положительных примерах.

Изучение зарубежного опыта тем не менее очень важно. чтобы видеть весь механизм в целом, с его плюсами и минусами, тенденциями и проблемами.

Существенное повышение интереса крупных международных институциональных инвесторов к российскому рынку стало следствием значительных перемен в политической и экономической жизни России во второй половине 1996 - первой половине 1997 гг.

Этот период, по мнению всех без исключения аналитиков, характеризовался укреплением политической стабильности в стране. После победы на президентских выборах в июне и успешно перенесенной операции на сердце в ноябре 1996 г. президент Ельцин вернулся к энергичному управлению страной. Сформированное после выборов правительство рассматривается за рубежом как наиболее реформистское за последние 5 лет; достигнутое осенью прошлого года перемирие в Чечне также является безусловным внутриполитическим достижением. Главным достижением во внешней политике явилось подписание соглашения “Россия-НАТО” в мае 1997 г., послужившее снятию напряженности между Россией и странами Запада (в первую очередь - со странами Европы).

Не менее значительные сдвиги произошли в области макроэкономики и экономической политики. Существенно снизился спад промышленного производства - по официальной статистике, ВВП за первые восемь месяцев 1997 года не изменился по отношению к тому же периоду прошлого года (независимые эксперты также считают, что падение ВВП и промышленного производства в 1997 г. прекратится и рост ВВП по итогам года составит 0,2-0,5%, а промышленного производства - до 1,2%). Инфляция продолжает устойчиво снижаться - средний месячный рост цен в первой половине года составил 1,4% (по сравнению с 2,4% в первой половине 1996 г.). Хотя и медленно, но улучшается ситуация с собираемостью налогов и доходной частью федерального бюджета (так, в частности, только вступление РФ в Парижский клуб государств-кредиторов позволит, по мнению Анатолия Чубайса, получать от государств-должников до 500-700 миллионов долларов в год). Стабильный обменный курс рубля, по прежнему заключенный в “валютный коридор”, обеспечивает относительную стабильность внешней торговли и служит эффективным инструментом по снижению инфляции. Правительство продолжает политику приватизации, выставляя на продажу значительные пакеты акций крупных национальных производителей. Есть все основания полагать, что в ближайшее время вступит в действие Налоговый кодекс, что позволит создать в стране разумную и стабильную налоговую систему. Успехи России по стабилизации экономики поддерживаются МВФ, выделившим России в текущем году кредитов на общую сумму 1,7 млрд. долларов.

Возможно, все эти события пока не оказали непосредственного ощутимого влияния на повседневную экономическую жизнь России, однако их огромного значения для будущего отечественной экономики нельзя не оценить. Кроме того (и это очень важно в контексте темы данного реферата), начавшаяся политическая и макроэкономическая стабилизация, наряду с изменениями в структуре российского рынка капиталов, оказывает огромное воздействие на оценку перспектив российского рынка западными портфельными инвесторами, а, следовательно - и на их инвестиционную активность.

V. Фондовый рынок России.В России выбрана смешанная модель фондового рынка, на котором одновременно и с равными правами присутствуют и коммерческие банки, имеющие все права на операции с ценными бумагами, и небанковские инвестиционные институты. Рынок ценных бумаг в России - это молодой, динамичный рынок с быстро нарастающими объемами операций, со все более изощренными финансовыми инструментами и диверсифицированной регулятивной и информационной структурой. Современный российский фондовый рынок можно охарактеризовать по следующим параметрам:

Объемы рынка.Официальная статистика по многим компонентам рынка ценных бумаг отсутствует, поэтому при анализе российского рынка преобладают экспертные оценки.

Одним из наиболее объемных является рынок государственных долговых обязательств, включающий: долгосрочные и среднесрочные облигационные займы, размещенные среди населения (более 30 млрд. руб.);

государственные краткосрочные облигации выпуска 1994г. (более 12 трлн. руб.); долгосрочный 30-летний облигационный займ 1991г. (с учетом вложений Банка России 55-60 млрд. руб.); внутренний валютный облигационный займ для юридических лиц (около 35.5 трлн. руб.);

казначейские обязательства (до 5 трлн. руб.).

Рынок частных ценных бумаг:

v эмиссия акций преобразованных в открытые акционерные общества государственных предприятий (около 800-900 млрд. руб.);

v эмиссия акций и облигаций банков (более 2 трлн. руб.);

v эмиссия акций чековых инвестиционных фондов (2-2.5 трлн. руб.);

v эмиссия акций вновь создаваемых акционерных обществ(75-76 трлн. руб.);

v облигации банков и предприятий (50-60 трлн. руб.).

Качественные характеристики.Российский фондовый рынок характеризуется следующим:

Ø небольшими объемами и неликвидностью;

Ø «неоформленностью» в макроэкономическом смысле (неизвестно соотношение сил на фондовом рынке и т.п.);

Ø неразвитостью материальной базы, технологий торговли, регулятивной и информационной инфраструктуры;

Ø раздробленной системой государственного регулирования;

Ø отсутствием государственной долгосрочной политики формирования рынка ценных бумаг;

Ø высокой степенью всех рисков, связанных с ценными бумагами;

Ø значительными масштабами грюндерства, т.е. агрессивной политикой учреждения нежизнеспособных компаний;

Ø крайней нестабильностью в движениях курсов акций и низкими инвестиционными качествами ценных бумаг;

Ø отсутствием открытого доступа к макро- и микроэкономической информации о состоянии фондового рынка;

Ø инвестиционным кризисом;

Ø отсутствием обученного персонала и крупных, заслуживших общественное доверие инвестиционных институтов;

Ø агрессивностью и острой конкуренцией при отсутствии традиций деловой этики;

Ø высокой долей спекулятивного оборота;

Ø расширением рынка государственных долговых обязательств и спроса государства на деньги, что сокращает производительные инвестиции в ценные бумаги.

Несмотря на все отрицательные характеристики, современный российский фондовый рынок - это динамичный рынок, развивающийся на основе: масштабной приватизации и связанного с ней массового выпуска ценных бумаг; быстро расширяющейся практики покрытия дефицитов федерального и местного бюджетов за счет выпуска долговых ценных бумаг; объявления первых крупных инвестиционных проектов производственного характера; расширяющегося выпуска предприятиями и регионами облигационных займов; быстрого улучшения технологической базы рынка; открывшегося доступа на международные рынки капитала; быстрого становления масштабной сети институтов - профессиональных участников рынка ценных бумаг и других факторов.

Основными событиями на российском рынке капиталов во второй половине 1996-1997 гг. явились:

ü падение процентных ставок (в том числе - по внутренним государственным облигациям), явившееся естественным следствием жесткой денежной политики правительства и снижения инфляции;

ü получение Россией международного кредитного рейтинга, выход России и российских регионов на международный рынок долговых обязательств;

ü резкий рост российского рынка акций, сделавший Россию в последние полтора года самым быстрорастущим развивающимся рынком капиталов в мире;

ü массированный выход российских компаний на международный рынок ценных бумаг; создание успешного прецедента первичного публичного предложения акций российской компании на международном фондовом рынке;

ü развитие инфраструктуры фондового рынка, появление на внутрироссийском рынке механизмов коллективных инвестиций, быстрое развитие биржевой торговли и депозитарной инфраструктуры;

ü существенное увеличение потока зарубежных портфельных инвестиций в российские ценные бумаги; снижение интереса иностранных инвесторов к инвестициям в ГКО при огромном интересе к рынку российских акций и еврооблигаций.

Как уже отмечалось выше, 1996-97 гг. стали периодами резкого падения инфляции в России. Одним из инструментов, с помощью которого правительству удалось контролировать прирост денежной массы и снизить инфляционные ожидания, стало последовательное снижение ставки рефинансирования Центрального банка РФ и снижение доходности государственных ценных бумаг.

Государственные бескупонные облигации Минфина России (ГКО) на протяжении более трех лет были одним из самых привлекательных объектов портфельных инвестиций в России как для российских, так и для зарубежных инвесторов. Их привлекательность объяснялась высокой ликвидностью, очень высокими процентными ставками (ставшими особенно привлекательными для иностранцев после фиксации курса рубля в “валютном коридоре”) и относительной легкостью доступа на рынок для зарубежных покупателей. Однако в 1996 г. их доходность стала резко снижаться - за период с декабря 1995 г. по декабрь 1996 г. средняя номинальная доходность трехмесячных ГКО упала со 135% до 32 % годовых. Эта тенденция получила продолжение и в 1997 г. и к настоящему времени средняя доходность ГКО снизилась до 18%; согласно проекту бюджета РФ, ставки по внутренним заимствованиям должны быть снижены до 12-14% годовых.

Одновременно со снижением стоимости обслуживания внутреннего долга Россия добилась больших успехов и на рынке внешних заимствований. Получение РФ в октябре 1996 г. достаточно высокого кредитного рейтинга от международных рейтинговых агентств Moody’s /Ва2/ и Standard & Poor’s /BB-/(рейтинг России примерно соответствует рейтингу Мексики и Аргентины - давно признанных международными инвесторами “возникающих” рынков) позволило федеральному правительству уже в ноябре выпустить первый с 1917 г. международный облигационный займ объемом 1 млрд. долларов в виде т.н. еврооблигаций. Размещение еврооблигаций прошло на очень выгодных для России условиях - купонная ставка по ним составила лишь 9,25% годовых в долларах США. В течение 1997 г. Россия выпустила еще два еврозайма - на 2 млрд. немецких марок и 2 млрд. долларов на не менее выгодных условиях. Интерес инвесторов к этим облигациям был огромен, и сейчас уже можно говорить о том, что Россия завоевала свое место на рынке международных облигаций.

Вслед за федеральным правительством к заимствованию средств на зарубежных рынках перешли и регионы-субъекты Российской Федерации. В мае 1997 г. еврозайм объемом 500 млн. долларов разместила Москва; в начале июня состоялось размещение 300-миллионного займа Санкт-Петербурга, а в сентябре - еврозайма Нижегородской области объемом 100 миллионов долларов. Спрос на эти облигационные выпуски превысил все ожидания (так, объем заявок на приобретение еврооблигаций Санкт-Петербурга составил более 1,4 млрд. долларов), и в ближайшее время следует ждать выхода на рынок еврооблигаций еще как минимум двенадцать российских регионов, общая сумма заимствований которых составит около 2,5 млрд. долларов.

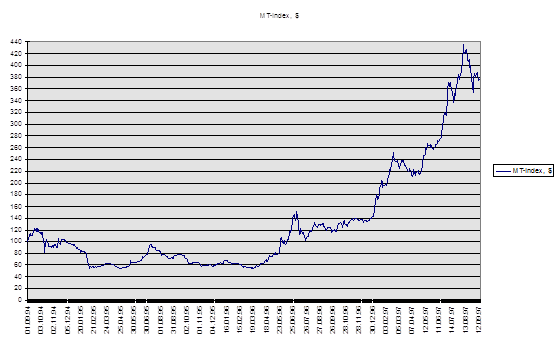

Прошедший 1996 г. стал также переломным для российского рынка акций. Победа Ельцина на президентских выборах в июне и получение Россией кредитного рейтинга привели к резкому росту портфельных инвестиций в российские акции, и, как следствие, - к резкому росту рынка во второй половине года. MT-индекс, рассчитываемый информационным агентством “Скейт-Пресс” на основании цен пятидесяти наиболее ликвидных российских акций и являющийся показателем общей тенденции на рынке, вырос в 1996 г. на 137% в долларовом выражении, что сделало Россию самым быстрорастущим фондовым рынком мира по итогам года. Тенденция к быстрому росту, определяемому прежде всего огромным зарубежным спросом, сохранилась и в 1997 г. - с 1 января по 15 сентября МТ-индекс вырос в долларовом выражении уже на 146%.

Наряду с ростом рынка последний год ознаменовался возникновением еще одной важнейшей тенденции - российские компании впервые приступили к привлечению капиталов и долгосрочных заемных ресурсов на международном финансовом рынке. В ноябре 1996 г. АО “Вымпелком”, являющееся одним из ведущих операторов мобильной связи в Москве, первой из российских компаний выступила с первичным публичным предложением (IPO - initial public offering) своих акций на Нью-Йоркской фондовой бирже и успешно привлекла более 60 миллионов долларов в свой уставный капитал. Российские компании и банки в 1997 г. приступили и к международным заимствованиям через облигационные займы - к моменту написания этого реферата четыре российских эмитента выпустили еврооблигации на общую сумму 650 млн. долларов. Еще пятнадцать компаний и банков выпустят в течение 1997-98 еврозаймы на общую сумму как минимум 5 млрд. долларов. Активно начало развиваться и финансирование крупных российских компаний через привлечение синдицированных кредитов.

Существенные изменения происходят и в области инфраструктуры российского фондового рынка. Заложена законодательная основа создания единой депозитарной системы, после долгого затишья вновь стремительно стала развиваться биржевая торговля корпоративными ценными бумагами. Началось формирование внутрироссийской системы коллективных инвестиций, что очень важно для устойчивого развития рынка капиталов - в России появились паевые инвестиционные фонды и т.н. общие фонды банковского управления.

Перемены на рынке капиталов сопровождались значительными изменениями в поведении зарубежных портфельных инвесторов на российском фондовом рынке. Основные из этих изменений включают в себя:

ü резкое увеличение объема портфельных инвестиций в российские ценные бумаги;

ü быстрый рост числа фондов, инвестирующих в Россию, выход на российский рынок все большего числа западных институциональных инвесторов, брокеров и инвестиционных банков;

ü снижение интереса к рынку ГКО при постоянном повышении инвестиционной привлекательности акций и еврооблигаций российских эмитентов;

ü все более активное участие западных финансовых структур в проектах по корпоративному финансированию российских компаний и субъектов Российской Федерации.

В середине 1996 г., после победы Ельцина началось резкое увеличение потока иностранных инвестиций в Россию. По оценке американской аналитической компании PlanEcon, общий объем иностранных инвестиций в Россию в 1996 г. составил около 7 млрд. долларов (втрое больше, чем в 1995 г.), из которых около 2,5 млрд. долларов пришлось на прямые и около 4,5 млрд. - на портфельные инвестиции. По оценке той же компании, накопленный объем иностранных инвестиций в РФ к концу 1996 г. составил около 24 млрд. долларов.

Хотя полная статистика пока отсутствует, в 1997 году тенденция к росту потока явно продолжилась - достаточно сказать, что только общий объем активов оффшорных инвестиционных фондов, инвестирующих в Россию, более чем удвоился за первые шесть месяцев года с 1,2 до 2,5 млрд. долларов.

Портфельные инвестиции на российском рынке ценных бумаг во второй половине 1996-1997 г. можно разделить на несколько основных типов:

ü приобретение крупных пакетов акций приватизируемых компаний на инвестиционных конкурсах и аукционах;

ü инвестиции в обращающиеся на вторичном рынке ликвидные акции;

ü инвестиции в еврооблигации России, субъектов РФ, российских компаний и банков;

ü инвестиции в ГКО/ОФЗ на внутрироссийском рынке.

Прогнозируемый объем иностранных вложений на российских аукционах приватизации в 1997 г. составляет 2-2,5 млрд. долларов. Крупнейшей приватизационной сделкой года с участием иностранных инвесторов стала, безусловно, продажа в июле 1997 г. 25% акций телекоммуникационного холдинга “Связьинвест” международному консорциуму, состоящему из компаний группы ОНЭКСИМ и инвестиционного фонда Quantum, контролируемого группой Джорджа Сороса. Успешная продажа акций “Связьинвеста” (стоимость проданного пакета составила 1,95 млрд. долларов) весьма наглядно показывает, насколько выросла уверенность западных инвесторов в отношении российского рынка - ведь в декабре 1995 г. попытка продажи того же пакета итальянскому концерну STET (кстати, за цену лишь в 1,5 млрд. долларов) сорвалась по причине отсутствия надежного механизма страхования инвестиций. По опубликованным данным, доля фонда Quantum в приобретении пакета “Связьинвеста” составила около 1 млрд. долларов, что делает это приобретение крупнейшим разовым иностранным вложением на российском рынке. Причина интереса группы Сороса к “Связьинвесту” очевидна. Капитализация “Связьинвеста” по цене аукциона составляет 7,8 млрд долларов, в то время как капитализация, скажем, сходного с ним по параметрам мексиканского холдинга TelMex составляет 45 млрд. Это означает, что потенциал роста акций “Связьинвеста” в среднесрочной перспективе огромен.

Консорциум ОНЭКСИМ-Quantum уже объявил о своих планах участвовать в аукционах по продаже еще одного пакета акций “Связьинвеста” и 51 % акций компании “Роснефть”, которые должны состояться до конца года. В случае победы на этих аукционах группа Сороса станет крупнейшим портфельным инвестором на российском рынке.

Рост вложений в российские акции в описываемый период объяснялся в первую очередь быстрым ростом их цен. Как уже отмечалось, рост МТ-индекса за последний год (сентябрь 1996 - сентябрь 1997 гг.) составил более 170% в долларовом выражении - фантастический результат, особенно на фоне продолжающегося падения на “возникающих рынках” Юго-Восточной Азии. Россия привлекла внимание финансовых менеджеров всего мира - крупнейшие финансовые группы и брокерские компании буквально бросились на российский рынок; открытие офисов этих компаний в Москве приняло буквально лавинообразный характер. Признанием значимости рынка России является и включение российских акций в сводные индексы “возникающих рынков”, рассчитываемые Международной финансовой корпорацией и инвестиционным банком Morgan Stanley.

Значительная часть вложений в российские акции приходится на оффшорные инвестиционные фонды, управляемые как ведущими международными финансовыми группами (Flemings, Regent, Templeton etc.), так и вновь возникшими быстрорастущими компаниями. Общая стоимость активов таких фондов составляет сейчас свыше 2,5 млрд. долларов. Средняя доходность фондов российских акций за первые шесть месяцев текущего года составила 180% годовых, в то время как лучший из них, зарегистрированный на Кайманах Hermitage Fund, обеспечил за это время доходность в 374% (!) годовых.

Особенностью рынка российских акций, однако, остается то, что большая часть торговли проводится за пределами России - путем покупки т.н. “американских депозитарных расписок” на акции российских компаний или с помощью прямых расчетов между иностранными инвесторами за акции, хранящиеся в России. Такая ситуация, весьма неблагоприятная для рынка в целом, сохраняется ввиду того, что роль российских инвесторов на нем по-прежнему весьма невелика (хотя со второй половины 1996 г., с падением доходности ГКО, российские финансовые структуры и обратили свое внимание на рынок акций).

Выход России на рынок еврооблигаций вызвал огромный интерес к долговым обязательствам РФ, ее субъектов и российских компаний. Спрос на все выпуски федеральных и региональных еврооблигаций превысил предложение в 2-5 раз. При этом (что достаточно традиционно для рынка еврооблигаций) покупателями российских долговых бумаг выступили в первую очередь крупные финансовые институты - инвестиционные и коммерческие банки, корпоративные инвестиционные фонды и т.д. Т.к. в ближайшее время вполне возможно повышение кредитного рейтинга России, следует ожидать, что повышенный интерес к ним будет сохраняться при одновременном понижении процентов (что является безусловно положительным фактором, т.к. снижает стоимость обслуживания внешнего долга для российских заемщиков).

Быстрый рост российского рынка и выпуск еврооблигаций одновременно с резким падением рублевых процентных ставок привели к тому, что интерес зарубежных инвесторов к вложениям в ГКО/ОФЗ стал падать несмотря на снижение Центральным банком ограничений на покупку этих ценных бумаг иностранцами. Валютная доходность ГКО упала до 9-10% годовых, и сложная процедура работы с ними потеряла для зарубежных инвесторов смысл. Начиная с первого квартала 1997 г. доля иностранных инвесторов на рынке ГКО непрерывно падает - средства из ГКО отводятся главным образом в облигации внешних займов России (что также является положительным фактором, т.к. повышает стабильность денежной системы страны и снижает вероятность валютного кризиса).

Интересной особенностью деятельности зарубежных финансовых институтов стал бум активности международных инвестиционных банков в области российских корпоративных финансов. Огромный спрос со стороны российских регионов и компаний на зарубежные ресурсы привел к тому, что работа по организации выпуска корпоративных ценных бумаг и привлечению синдицированных кредитов стала наиболее прибыльным бизнесом на русском рынке. Так, организация описанного выше предложения акций АО “Вымпелком” на американском фондовом рынке принесла, по независимым оценкам, менеджеру выпуска - инвестиционному банку “Ренессанс-Капитал” свыше 20 миллионов долларов. На рынке оказания этих услуг российским эмитентам безусловно лидируют крупнейшие мировые инвестиционные банки - JP Morgan, SBC Warburg (еврооблигации РФ), Salomon Brothers (еврооблигации Санкт-Петербурга,, АО “Сибнефть”, ЛУКойл), Credit Suisse First Boston (еврооблигации Москвы, Московской городской телефонной сети), ING-Barings (еврооблигации Нижегородской и Иркутской областей). С точки зрения банков этот бизнес выгодно отличается от простого инвестирования на рынке акций гораздо большей стабильностью при вполне сравнимой доходности.

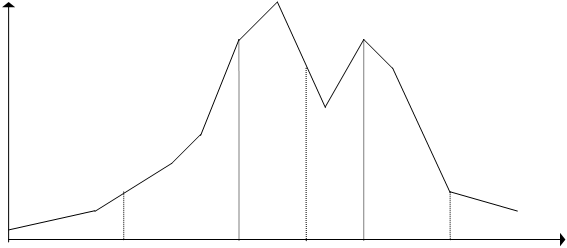

Развитие рынка капиталов в России и поведение на нем иностранных инвесторов интересно рассмотреть с точки зрения сравнения России с другими “возникающими рынками” капиталов. Интересная теория развития “возникающих рынков”, позволяющая, в частности, прогнозировать будущее развития российского рынка ценных бумаг, разработана американским аналитиком Марком Фабером (4).

Согласно теории Фабера, каждый “возникающий рынок” капиталов развивается циклически, проходя в каждом цикле шесть основных фаз (см. Рис.1).

1 2 3 4 5 6 Фаза

Рис.1

Ø Фаза 1 - стадия начала роста. Характеризуется экономическим ростом, доминированием на рынке внутренних инвесторов, масштабными изменениями в экономической политике. Рынок ценных бумаг недооценен и начинает быстро расти.

Ø Фазы 2 и 3 - стадии быстрого роста рынка. Характеризуются быстрым ростом экономики, массированным вторжением на рынок иностранных инветоров, стремительным ростом курсов ценных бумаг. В этих фазах, согласно Фаберу, инвесторы совершают “ошибку оптимизма”, полагая, что рост рынка будет длиться практически бесконечно. К середине Фазы 3 за счет этой ошибки и массированного вливания денег портфельных инвесторов рынок ценных бумаг становится переоцененным. Происходит перелом рынка, за которым следует долгосрочное падение.

Ø Фазы 4 и 5 - стадии падения. В Фазе 4 еще возможны краткосрочные подъемы, однако в Фазе 5 происходит окончательный спад на рынке, сопровождающийся падением прибыли корпораций.

Ø Фаза 6 - заключительная и низшая фаза цикла, в которой инвесторы совершают “ошибку пессимизма”.

Марк Фабер сопровождает свою теорию обширной выборкой примеров развития рынков капиталов стран Юго-Восточной Азии - классических “возникающих рынков” (см. Рис. 2). Он отмечает, что на момент написания статьи (конец 1993 г.) практически все эти рынки (за исключением Китая и Вьетнама) находились в Фазах 3 и 4. Следствием “ошибки оптимизма”, совершенной иностранными инвесторами во второй половине 80-х годов, явилось то, что на протяжении нескольких лет за счет притока иностранных портфельных инвестиций рынок ценных бумаг рос в несколько раз быстрее, чем реальные активы компаний. Это, в свою очередь, привело к тому, что рынок ценных бумаг был переоценен. Иллюстрацией этому может служить Рис. 3, на котором приведены графики изменения коэффициента цена/прибыль (P/E ratio) для акций, составляющих индексы рынков нескольких стран Юго-Восточной Азии. Из графиков видно, что этот коэффициент для рынка Сингапура достигал на пике роста почти 60 (для сравнения - среднее значение коэффициента цена/прибыль для акций, составляющих индекс Dow Jones, даже сейчас, когда американский рынок акций стоит очень высоко, не превышает 23), что наглядно свидетельствует о переоценке рынка.

Кризис на рынках капиталов стран Юго-Восточной Азии, разразившийся в 1997 г. и сопровождающийся падением курсов ценных бумаг, лишь подтверждает правоту теории циклов Фабера.

В этой связи было бы интересно рассмотреть с точки зрения теории Фабера текущее состояние и перспективы развития российского рынка ценных бумаг, который сейчас вызывает огромный интерес со стороны западных портфельных инвесторов.

Российский рынок капиталов имеет несколько другую историю, чем рынки стран Юго-Восточной Азии - там катализатором роста стало бурное развитие экспортно-ориентированных отраслей, в России же рынок обязан и своим появлением, и быстрым ростом процессу массовой приватизации и общего разгосударствления экономики. Вместе с тем, можно сказать, что теория Фабера вполне применима и к российскому рынку капиталов.

Рис.2

Вплоть до начала 1996 г. российский рынок капиталов находился, если следовать классификации Фабера, в Фазе 1 - несмотря на огромную потенциальную привлекательность рынка в целом, высокие процентные ставки и явную недооценность российских акций, иностранные портфельные инвесторы явно воздерживались от инвестиций на рынке России, опасаясь политической и макроэкономической нестабильности. Однако 1996 г., как уже указывалось в главе IV, принес на рынок большие перемены и российский рынок капиталов по всем позициям перешел в стадию роста. Хорошей иллюстрацией этого роста на примере рынка акций может служить график долларового МТ-индекса (Рис.2), на котором ясно виден перелом тренда в первой половине 1996 г. Сейчас российский рынок находится, по Фаберу, в Фазе 2 - фазе быстрого роста, сопровождающейся позитивными макроэкономическими и политическими переменами. Резкий рост притока иностранных портфельных инвестиций в российские ценные бумаги подтверждает это. В то же время российский рынок ценных бумаг, очевидно, еще далек от переоценки - так, среднее значение P/E ratio для акций, составляющих МТ-индекс, сейчас равно приблизительно 11,5, что позволяет надеяться на более или менее стабильный рост рынка нынешними темпами на протяжении еще полутора-двух лет. Вместе с тем, анализ с точки зрения теории Фабера указывает на то, что будущее иностранных портфельных инвесторов в России во многом будет зависеть от их участия в конкретных инвестиционных проектах, т.к. рано или поздно рынок будет переоценен, и простое вложение в “индексные” акции уже не будет приносить сегодняшних сверхприбылей.

Заключение.Известная свобода в области движения ценных бумаг на международном рынке представляет собой важное условие функционирования мировой капиталистической экономики.

Практика показывает, что стремление к изоляции национальных рынков в современных условиях не приносит желаемых результатов, так как вступает в противоречие с процессом интернационализации мирового капиталистического хозяйства.

Подводя итоги всего вышесказанного можно сделать вывод, что быстрорастущий международный фондовый рынок стал важным фактором международных экономических отношений капитализма.

Несмотря на многие проблемы, с которыми столкнулся в настоящее время российский фондовый рынок, следует отметить, что это молодой, динамичный и перспективный рынок, который развивается на основе позитивных процессов, происходящих в нашей экономике: массового выпуска ценных бумаг в связи с приватизацией государственных предприятий, быстрого создания новых коммерческих образований и холдинговых структур, привлекающих средства на акционерной основе и т.п. Кроме того, рынок ценных бумаг играет важную роль в системе перераспределения финансовых ресурсов государства, а также, необходим для нормального функционирования рыночной экономики. Поэтому восстановление и регулирование развития фондового рынка является одной из первоочередных задач, стоящих перед правительством, для решения которой необходимо принятие долгосрочной государственной программы развития и регулирования фондового рынка и строгий контроль за ее исполнением.

Российский рынок капиталов претерпел в 1996-97 гг. существенные перемены. Сейчас уже можно говорить о том, что в стране сложилась основа для долгосрочного стабильного развития финансового рынка и достигнуты первые значительные успехи.

Основными чертами этих перемен, ставящих Россию на одно из первых мест среди стран с так называемыми “возникающими рынками” капиталов, являются:

Ø резкий рост объемов иностранных портфельных инвестиций в российские ценные бумаги;

Ø получение Россией международного кредитного рейтинга и выход страны на рынок международных коммерческих заимствований;

Ø начавшийся выход российских компаний и регионов на финансовые рынки с целью привлечения долгосрочных финансовых ресурсов;

Ø начало формирования механизмов внутренних коллективных инвестиций.

Все эти перемены позволяют, опираясь на опыт других стран, надеяться на устойчивое развитие российского рынка капиталов и на высокую активность на нем иностранных инвесторов, что, безусловно, должно существенно помочь экономике России в период ее перехода к долгосрочному росту.

Приложение.

Схема 1. « Соотношение фондового рынка и других видов рынков»

Схема 2 «Механизм первичного рынка ценных бумаг»

| Предложение | Спрос |

| Формирование предложения | Формирование спроса |

| Эмитенты | Инвесторы |

| ¨ потребность в деньгах ¨ выбор видов, типов, категорий ценной бумаги ¨ определение объемов выпуска и цены эмитируемых бумаг | ¨ наличие денег для инвестирования ¨ выбор видов, типов, категорий ценной бумаги и компаний-эмитентов ¨ определение объема спроса на ценные бумаги и цены спроса |

| Выпуск и размещение ценных бумаг. Процедура выпуска. Документы для выпуска. Варианты размещения: взаимоотношения «эмитент - инвестиционный институт, юристы, аудиторы-инвестор» (для акций и облигаций корпорации),»эмитент - финансовая компания-инвестор» (для правительственных облигаций). Способы размещения: аукционы, торги, конкурсы, подписка. Расчеты: виды, формы, методы. Оплата эмитентом услуг инвестиционного института, юристов, аудиторов. Гарантии, санкции. | |

| Законодательство | |

| Государственное регулирование выпуска и размещения. Регистрация, выпуска. Обеспечение гласности. Поддержка правопорядка. | |

Таблица 1 «Формы организации первичного фондового рынка»

| Формы первичного фондового рынка | Частное размещение | Публичное предложение |

| США | Любой выпуск ценных бумаг, предназначенных для обмена на уже существующие ценные бумаги в рамках известной группы держателей: ¨ предложение ценных бумаг не более чем 35 инвесторам на сумму не более 5 млн. долл.; ¨ любые ценные бумаги при их выпуске на сумму не более 1.5 млн. долл. | Ценные бумаги, не относящиеся к указан-ным в составе частного размещения |

| Япония | Понятие частного размещения не используется. Выделяются следующие формы первичной эмиссии не относящиеся к публичному предложению: ¨ предложение ценных бумаг отобранным лицам (директорату, работникам компании и т.д.); ¨ предложение подписных прав на новые акции уже имеющимся акционерам компании; ¨ сплит акций. | Публичное предложе-ние ценных бумаг без предоставления подпис-ных прав заранее известным инвесторам. |

| Россия | Размещение ценных бумаг: ¨ без публичного объявления; ¨ без проведения рекламной кампании; ¨ без регистрации и публика-ции проспекта эмиссии; ¨ среди заранее известного числа инвесторов или на сумму (до 100 включи-тельно) во все времена обращения ценной бумаги или на сумму более 50 млн. руб. | Размещение ценных бумаг: ¨ путем открытой про-дажи; ¨ с публикацией и регистрацией прос-пекта эмиссии; ¨ среди потенциально не ограниченного числа инвесторов или на сумму более 50 млн. руб. |

Список использованной литературы.

1. Международный рынок ценных бумаг. Голосов В. – Российский экономический журнал, №6, 1993г.

2. Рынок ценных бумаг и его финансовые институты. Под редакцией В.С. Торкановского – Санкт-Петербург, АО «Компакт», 1994г.

3. Иностранные инвестиции в России: современное состояние и перспективы. Под редакцией И.П. Фаминского – Москва, Международные отношения, 1995г.

4. Рынок ценных бумаг. Автономов М.Ю. – Москва, Финансы и статистика, 1992г.

5. Ценные бумаги и фондовый рынок. Миркин Я.М. – Москва, Перспектива, 1995г.

6. Рынок ценных бумаг. Биржи. Алексеев М.Ю. – Российский экономический журнал, №4, 1994г.

7. Некоторые виды ценных бумаг в мировой практике и в РФ. Симилютина Н.В. – Финансовая газета, №22, 1993г.

8. Рынок ценных бумаг и его участники. Алексеев М.Ю. – Бухгалтерский учет, №2, 1992г.

9. Российский фондовый рынок: Законы, комментарии, рекомендации. Под редакцией Козлова А.А. – Москва, Банки и биржи, ЮНИТ, 1994г.

Похожие работы

... Тайвань, Сингапур), страны АСЕАН. Россия показала прирост ВВП в размере 3,2%. В целом перспективы развития мировой экономики в 2000 г. оцениваются по наиболее вероятному сценарию как радужные – рост мировой экономики прогнозируется на уровне 4,2%. (9, 10) Для развития российского фондового рынка, а также для развития России в общем, такая динамика макроэкономических показателей мировой экономики ...

... увеличения политических рисков инвестирования, обусловленных конфликтом между правительством РФ и крупнейшими компаниями-монополистами, а также из-за продолжающегося противостояния ведомств, регулирующих деятельность фондового рынка, - ЦБ РФ и ФКЦБ продажа нерезидентами наиболее ликвидных акций интенсифицировалась. Так, за два названных месяца иностранными инвесторами было продано акций на сумму ...

... менного функционирования на уровне международных стандартов и дальнейшего развития, предусматривающих разработку и приня- тие законов Украины о государственном регулировании фондово- го рынка, о государственной Комиссии по ценным бумагам, об обращении государственных ЦБ, об электронном обращении ЦБ и Национальном депозитарии. Необходимо создать ...

... схема анализа фондового рынка Анализ фондового рынка Украины ставит своей целью исследование текущего состояния фондового рынка Украины и определение направления его развития. Для достижения данной цели поставлены следующие задачи: 1. анализ макроэкономических показателей развития экономики Украины в целом; 2. анализ показателей развития ...

0 комментариев