Навигация

Х (8,2 - 5,6) = 65000 руб

152144

знака

25

таблиц

2

изображения

25000 х (8,2 - 5,6) = 65000 руб.

Фактическая себестоимость 1 кг сливочного масла в 2005 году составила 65,6 руб. (табл. 3.5). В результате снижения затрат на пар данный показатель снизится на также на 2,6 руб. и составит 63 руб.

Результаты расчетов обобщим в табл. 3.9.

Таблица 3.9

Резерв снижения себестоимости продукции на счет снижения материальных затрат на 2006 год

| Наименование | 2005 г. | 2006 г. | Отклонение |

| Стоимость пара на единицу продукции, руб. | 8,2 | 5,6 | -2,6 |

| Объем производства продукции, тонн | 11,20 | 25,0 | 13,8 |

| Себестоимость единицы продукции, руб. | 65,6 | 63,0 | -2,6 |

| Затраты на выпуск продукции отчетного года, тыс. руб. | 734,72 | 705,6 | -29,12 |

Итак, за счет снижения материальных затрат (затрат на технологический пар) за счет внедрения новой технологии производства продукции себестоимость молочной продукции уменьшается.

При использовании новой котельной уменьшится трудоемкость изготавливаемой продукции, что связано с улучшением организации технологического процесса изготовления масла.

Трудоемкость продукции до внедрения мероприятия УТЕ1 составляла 0,678 чел.-час., после внедрения мероприятия согласно проектным расчетам она уменьшится на 10,5% и составит УТЕ0 = 0,607 чел.-час.

Среднечасовая оплата труда согласно установленной на заводе среднедневной тарифной ставки основных рабочих (153,6 руб.) составит ОТ = 19,2 руб. (153,6 : 8 час.).

Для определения резерва по формуле 3.6 умножим разность между трудоемкостью изделий до внедрения и после внедрения соответствующих мероприятий на планируемый уровень среднечасовой оплаты труда и на количество планируемых к выпуску изделий (25 тыс. кг):

Р ↓ ЗП = (0,678 – 0,607) х 19,2 х 25000 = 34080 руб.

Сумма экономии увеличится на процент отчислений от фонда оплаты труда (единый социальный налог - 26%), включаемых в себестоимость продукции:

34080 х 0,26 = 8861 руб.

Итого резерв: 34080 + 8861 = 42941 руб.

Основной причиной невыполнения запланированных предприятием мероприятий по снижению издержек производства является отсутствие в ОАО «Оршанский молочный завод» денежных средств по причине нехватки оборотных средств, наличия дебиторской задолженности, увеличения бартерных операций. Для закупки дешевых материалов и комплектующих, транспорта предприятию необходимо изыскивать пути привлечения денег на расчетный счет, расширять маркетинговую деятельность по поиску заказчиков с «живыми» деньгами, расширению рынков сбыта продукции.

Предприятием выбран прямой канал, используется собственная торговая сеть. В то же время производится отгрузка продукции оптовым и розничным торговцам. Таким образом, одним из направлений совершенствования деятельности фирмы в современных условиях является использование многоканальных маркетинговых систем, предполагающих движение товаров к различным потребителям одновременно различными путями.

Для защиты такой позиции необходимо задействовать такие маркетинговые средства как товарная и престижная реклама, контроль за качеством на всех уровнях управления, обратная связь с потребителями, контроль за издержками по местам их возникновения.

Необходимо расширение предполагаемого ассортимента продукции и предлагаемых услуг, обладающих низкой себестоимостью и, следовательно, низкой ценой. В связи с этим необходимо уменьшить объемы бартерных операций и заменить их денежными расчетами для уменьшения стоимости приобретаемого сырья.

Резервы экономии накладных расходов выявляются на основе их факторного анализа по каждой статье затрат за счет разумного сокращения аппарата управления, экономного использования средств на командировки, почтово-телеграфные и канцелярские расходы, сокращения потерь от порчи материалов и готовой продукции, оплаты простоев и др.

В результате анализа выявлено (табл. 3.8), что общехозяйственные расходы предприятия в 2005 году возросли на 20% по сравнению с 2003 годом, в связи с этим необходимо разработать направления снижения данной калькуляционной статьи в себестоимости.

Общая сумма общехозяйственных расходов по производству масла и молока за 2005 год составила:

(0,5 руб. х 381200 кг) + (2,2 руб. х 11200 кг) = 215240 руб.

Перспективные резервы снижения общехозяйственных расходов на ОАО «Оршанский молочный завод» отражены в табл. 3.10.

Таблица 3.10

Резерв снижения себестоимости продукции на счет снижения общехозяйственных расходов на 2006 год, тыс. руб.

| Наименование | 2005 г. | 2006 г. | Отклонение |

| Расходы по командировкам и разъездам | 36,2 | 18,2 | -18,0 |

| Содержание легкового автотранспорта | 17,54 | 14,24 | -3,3 |

| Почтово-телеграфные, телефонные, типографские и канцелярские расходы по заводоуправлению | 106,3 | 82,8 | -23,5 |

| Содержание зданий и сооружений административного назначения (отопление, освещение, водоснабжение, канализация) | 45,6 | 41,1 | -4,5 |

| Текущий ремонт зданий и сооружений общезаводского характера | 9,6 | 4,0 | -5,6 |

| Итого | 215,24 | 160,34 | -54,9 |

Итого снижение общезаводских расходов составит: 54,9 тыс. руб. или на 25,5%. Их общая запланированная сумма на 2006 год –160,34 тыс. руб.

Как один из резервов снижения себестоимости продукции по накладным расходам является снижение затрат на привлеченный транспорт за счет выполнения перевозок транспортом ОАО «Оршанский молочный завод».

Хозяйствам, доставляющим молоко своим транспортом, доплачивают за доставку от фермы до предприятия. Расчеты за транспортные расходы ведут исходя из фактической массы груза, расстояние – по соответствующим единым тарифам на автоперевозки.

Для доставки сырья от заводов других районов и отгрузки продукции при комбинате создан автотранспортный цех, где имеются и молоковозы (ГАЗы и КАМАЗы), и рефрижераторы, и бортовые машины.

В холодное время года продукция отгружается на крытых бортовых машинах, а в период летнего сезона, как скоропортящийся продукт, отгружается и увозится в КАМАЗах-рефрижераторах.

Предприятием в 2006 году планируется расширить собственный парк транспорта, а именно закупить 2 автомашины: УАЗ-3309 и ИЖ-27-15. Первоначальные затраты на приобретение машин (125 тыс. руб.) окупятся в течении 2-3 лет, так как основную долю перевозок предприятие производило арендованным транспортом. Кроме того, предприятие имеет возможность оказывать транспортные услуги сторонним организациям, получая дополнительную прибыль от нового вида услуг. Планируемый годовой эффект от приобретения собственного транспорта составит 148,5 тыс. руб.

Себестоимость перевозок выросла более чем в 2 раза в 2005 г. по отношению к базисному 2003 году, что в основном связано с повышением стоимости на топливо и запасные части. Таким образом, существует необходимость снижения затрат на техническое обслуживание и ремонт автомобилей. В то же время предприятию следует изыскивать возможности по снижению стоимости топлива за счет поиска поставщиков, предлагающих его по более низким ценам и предоставляющих скидки на оптовые покупки.

В итоге проведенного анализа затрат на транспортировку продукции на предприятии можно сделать вывод, что на предприятии необходимо проводить политику снижения себестоимости перевозок. Для этого необходимо разработать эффективную маркетинговую политику, основанную на поиске новых партнеров, поставляющих более дешевые материальные ресурсы.

В результате проведенного анализа, следует отметить, что в целом предприятие ОАО «Оршанский молочный завод» работает стабильно, без простоев, по возможности по предоплате, оплачивает, хотя и с задержкой по независящим от предприятия причинам, текущие платежи в бюджет и внебюджетные фонды, имеет авансовые платежи за электроэнергию и теплоэнергию, связь.На предприятии ведется активная работа по снижению себестоимости готовой продукции, экономии сырья и материальных ресурсов; оплате налогов в бюджет и внебюджетные фонды, выплате заработной платы, поддержанию дисциплины производства. Исходя из предпринятых мер, есть реальная надежда выхода их кризисного состояния.

Финансовое состояние ОАО «Оршанский молочный завод» можно охарактеризовать как стабильное. В настоящее время предприятие имеет прибыль. Убытки 2005 года связаны со снижением объемов потребления молочной продукции населением, с увеличением расходов по транспортировке и так далее.

На заводе ведется постоянная работа по совершенствованию технологии производства, экономии материальных, трудовых и финансовых затрат, направленная на снижение себестоимости выпускаемой продукции. Это позволяет устанавливать закупочную цену на молочные вилы продукции на среднерайонном уровне.

Анализ слабых сторон деятельности предприятия показывает, что у ОАО «Оршанский молочный завод» имеются резервы повышения конкурентоспособности молочной продукции. Это: контроль за качеством используемых продуктов; ускорение процесса производства; контроль издержек обращения, а самое главное - снижение затрат на производство продукции.

Цена продукции Орщанского молокозавода будет ниже, чем цены наших конкурентов, путем поиска поставщиков наиболее дешевых материалов, снижения издержек производства. Важным отличительным преимуществом продукции завода перед импортной будет являться натуральность сырья, свежесть, экологичность и ее качество.

В процессе своей деятельности маслозаводу приходится решать проблемы, свойственные всем переработчикам сельскохозяйственного сырья. Главная из них та, что в последние годы в молочном животноводстве наметилась негативная тенденция к снижению поголовья крупного рогатого скота и снижению ее продуктивности.

Далее необходимо сформулировать основные мероприятия по снижению затрат на производств продукции на перспективу для данного предприятия.

При определении мероприятий следует отметить, что на предприятии ОАО «Оршанский молочный завод» полностью изысканы возможные резервы снижения себестоимости продукции по сокращению норм расхода материалов (на 12% по сравнению с типовыми), улучшению технологии производства выпускаемых изделий (использование безотходной технологии).

Обобщим мероприятия ОАО «Оршанский молочный завод» по снижению издержек производства в табл. 3.11.

Таблица 3.11

Мероприятия ОАО «Оршанский молочный завод» по снижению затрат на производство молочной продукции

| Мероприятие | Капитальные затраты (дополнительные затраты на освоение мероприятий), тыс. руб. | Годовой эффект (планируемое снижение себестоимости), тыс. руб. |

| 1. Снижение затрат на производство продукции путем ввода газовой котельной | 40,0 | 72,1 |

| 2. Снижение затрат на привлеченный транспорт за счет выполнения перевозок транспортом ОАО «Оршанский молочный завод» | 125,0 | 148,5 |

| 3. Снижение общезаводских расходов | - | 54,9 |

| Итого | 165,0 | 275,5 |

Определим резервы снижения затрат на производство основной промышленной продукции ОАО «Оршанский молочный завод».

Планируемый резерв увеличения объема реализации продукции составит произведение роста объема производства масла и цены на 1 кг масла:

(25 тыс. кг – 11,2 тыс. кг) х 82 руб.= 1131600 руб.

Резерв сокращения затрат на производство продукции –275,5 тыс. руб. (см. табл. 3.11).

Таблица 3.12

Резервы снижения себестоимости продукции за счет увеличения объема реализации продукции и сокращения затрат на ее производство

| Наименование | Сумма, тыс. руб. |

| Объем производства 2005 года Себестоимость товарной продукции 2005 года | 6567,7 5282,5 |

| Резерв увеличения объема реализации продукции Резерв сокращения затрат на производство продукции Дополнительный затраты, необходимые для освоения резервов увеличения выпуска продукции | 1131,6 275,5 165,0 |

| Возможный уровень себестоимости продукции Фактический уровень себестоимости продукции Резерв снижения себестоимости продукции | 0,6490 0,8044 0,1362 |

Определим резерв снижения себестоимости продукции масла предприятия:

5282,5 – 275,5 +165 5282,8

Таким образом, за счет увеличения объема производства и снижения издержек в плановом году возможно снижение уровня себестоимости основной молочной продукции предприятия – масла на 0,133 руб.

Итак, на основе рассмотренной методики, мы определили резервы снижения издержек производства молочной продукции предприятия ОАО «Оршанский молочный завод», наметили пути улучшения эффективности деятельности данной организации.

По характеру использования резервы связаны с повышением технического и технологического уровня производства, обновлением и модернизацией оборудования, улучшением организации производства, труда и управления.

Основными проблемами работы предприятия являются: удорожание стоимости приобретенных сырья, материалов, услуг ввиду бартерных цен, которые выше цен по перечислению на 10%; фактическая себестоимость готовой продукции выше рыночных цен в регионе из-за неплатежеспособности потребителей готовой продукции; большой удельный вес в себестоимости занимает стоимость предъявленного пара, который необходим по технологии.

Для снижения затрат и увеличения прибыльности на предприятии предлагается предпринять следующие меры:

- строительство котельной для производства собственного пара;

- уменьшение транспортно-заготовительных расходов за счет приобретения собственного транспорта;

- снижение общезаводских и общехозяйственных расходов.

Таким образом, для решения проблемы снижения издержек производства и реализации продукции на предприятии должна быть разработана общая концепция (программа), которая должна ежегодно корректироваться с учетом изменившихся на предприятии обстоятельств. Эта программа должна учитывать все факторы, которые влияют на снижение издержек производства и реализацию продукции.

Итак, в общем плане программа по снижению издержек производства на ОАО «Оршанский молочный завод» должна включать:

- комплекс мероприятий по более рациональному использованию материальных ресурсов;

- мероприятия, связанные с определением и поддержанием оптимального размера предприятия, позволяющие минимизировать затраты в зависимости от объема производства;

- мероприятия, связанные с улучшением использования основных фондов;

- мероприятия, связанные с улучшением использования рабочей силы;

- мероприятия, связанные с совершенствованием организации производства и труда.

ВЫВОДЫ и предложения

Проведенный анализ деятельности ОАО «Оршанский молочный завод» позволил сделать следующие выводы:

1) Отмечается положительная тенденция роста общего объема реализации продукции, работ и услуг. За анализируемый период этот показатель увеличился на 12,8% или на 2226 тыс. руб. В 2005 году затраты на 1 рубль реализованной продукции возросли по сравнению с 2003 годом на 9 копеек.

2) Среднесписочная численность персонала предприятия в рассматриваемом периоде сократилась на 7 человек и составила в 2005 году 33 работника. Среднегодовая производительность труда год от года увеличивается и в 2005 году данный показатель составил 593,3 тыс. руб. на 1 работника. Рост производительности труда связан с ростом объемов производства и реализации продукции и с сокращением численности работников. Стабильными темпами происходит рост фонда оплаты труда, за три года рост этого показателя составил 575 тыс. руб. или 50%, рост производительности труда составил 37%, таким образом, имеет место опережение роста фонда оплаты труда по отношению к производительности труда. Это является неоправданным и приводит к перерасходу средств по элементу оплата труда в себестоимости продукции.

3) Среднегодовая стоимость основных средств увеличилась за анализируемый период с 3210 тыс. руб. до 3286 тыс. руб., то есть всего на 76 тыс. руб. Показатель эффективности использования основных средств - фондоотдача в 2005 году увеличилась на 11% по сравнению с 2003 годом.

4) В изучаемом периоде наблюдаем увеличение в 2004 году показателей прибыли и рентабельности, однако в 2005 году эти показатели снизились.

5) Проанализировав активы предприятия ОАО «Оршанский молочный завод» в целом, можно отметить следующие негативные тенденции, которые способствуют росту финансовой устойчивости предприятия в изучаемом периоде с 2003 по 2005 годы, это уменьшение доли оборотных средств за счет сокращения доли дебиторской задолженности и за счет уменьшения времени оборачиваемости оборотных средств.

На основе полученных данных можно сделать вывод о стабильности работы предприятия ОАО «Оршанский молочный завод» в изучаемом периоде с 2003 по 2005 год. Так как в 2004 году по всем экономическим показателям деятельности предприятия наблюдается увеличение по сравнению с 2003 годом, однако в 2005 году эти показатели уменьшаются по сравнению с 2004 годом, но происходит увеличение по сравнению с 2003 годом.

В ходе анализа выявлено, что предприятию нельзя почивать на лаврах и довольствоваться достигнутыми результатами. У предприятия имеются значительные резервы снижения издержек производства. Для вовлечения этих резервов в процесс производства должны изучаться возможности роста объемов производства, снижения себестоимости по всем статьям, повышения качества продукции, улучшения использования средств предприятия и т.д. На базе выявленных возможностей разрабатываются конкретные мероприятия, охватывающие все стороны деятельности организации. Результаты анализа определяют направления поиска резервов снижения издержек производства для предприятия.

В условиях свободной конкуренции цена продукции, произведенной предприятиями, выравнивается автоматически, на нее воздействуют законы рыночного ценообразования. В тоже время каждый предприниматель стремится к получению максимально возможной прибыли. И здесь, помимо факторов увеличения объема производства продукции, продвижения ее на рынки, выдвигается проблема снижения затрат на производство и реализацию этой продукции, снижения издержек производства.

Анализ и управление затратами имеют большое значение для эффективности предпринимательской деятельности. В экономике предприятия исходным принципом является возмещение затрат на производство и реализацию продукции, услуг, работ и получение прибыли в размере, достаточном для осуществления расширенного воспроизводства и выплаты соответствующих налогов государству и муниципальным органам и образования фонда потребления в объеме, обеспечивающем определенный стандарт жизни работников предприятия.

В третьей части работы был проведен анализ затрат на производство молочной продукции предприятия ОАО «Оршанский молочный завод». На основе проведенного анализа были сделаны следующие выводы.

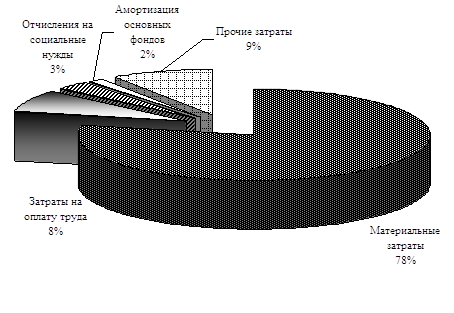

1) Анализ издержек производства ОАО «Оршанский молочный завод» показал, что производство продукции на предприятии является материалоемким, однако в 2005 году по сравнению с 2004 годом на 14% снизилась доля материальных затрат. Удельный вес заработной платы в структуре затрат увеличился на 6,7%. Доля амортизационных отчислений в структуре себестоимости в 2005 году возросла на 0,6% по сравнению с 2003 годом. Уменьшилась доля прочих затрат.

2) Расчеты показывают, что 2004 году предприятие уменьшило затраты на рубль товарной продукции на 8,6 коп. В 2005 году общий рост всех видов затрат отрицательно повлиял на общий результат: затраты на рубль товарной продукции возросли на 3,5 коп. по сравнению с 2004 годом.

3) Факторный анализ себестоимости продукции раскрыл совокупное влияние всех показателей работы организации на снижение себестоимости и выявил факторы, способствовавшие изменению данного показателя. Расчет влияния факторов на изменение себестоимости масла показал, что на рост данного показателя с 57,8 р. в 2003 году до 65,6 р. в 2005 году повлияло в значительной степени увеличение объема производства продукции, а также рост суммы удельных переменных затрат. Причинами роста удельных материальных затрат на продукцию масла являются увеличение объема производства продукции и изменение удельного расхода материалов.

4) В рассматриваемой организации основными резервами снижения издержек производства являются увеличение объема реализации продукции, а также сокращение затрат на производство молочной продукции. За счет реализации данных направлений предприятие имеет возможность сократить уровень затрат на рубль реализованной продукции на 13,3 коп. Годовой эффект от планового снижения затрат на производство молочной продукции составит 275,5 тыс. руб.

5) Основными проблемами работы предприятия являются: удорожание стоимости приобретенных сырья, материалов, услуг ввиду бартерных цен, которые выше цен по перечислению на 10%; фактическая себестоимость готовой продукции выше рыночных цен в регионе из-за неплатежеспособности потребителей готовой продукции; большой удельный вес в себестоимости занимает стоимость предъявленного пара, который необходим по технологии.

6) В результате проведенного анализа выявились следующие резервы снижения себестоимости:

1. Снижение затрат на производство продукции путем ввода газовой котельной.

2.Сокращение затрат на привлеченных транспорт.

3. Уменьшение объемов бартерных операций.

4. Снижение общехозяйственных расходов.

5. Организация полноценной службы маркетинга на предприятии с помощью: организации рекламы; расширения сбытовой сети; поиска новых поставщиков.

Результаты управленческой деятельности в области затрат имеют широкий диапазон использования: для оценки факторов рентабельности, планирования будущих направлений деятельности, оценки производственных запасов и их калькуляции, распределения и минимизации затрат; для определения уровня безубыточности, возможных финансовых результатов при изменении продажной цены и т.п.

ЛИТЕРАТУРА1. Закон РФ №2060-1 «Об охране окружающей природной среды» от 10.01.02 г.

2. Алексеева М.М. Планирование деятельности фирмы. – М.: Финансы и статистика, 2000. – 318 с.

3. Анализ финансово-экономической деятельности предприятия: Учеб. Пособие для вузов/ Под ред. Проф. Н.П.Любушина.- М.: Юнити - ДАНА, 2005.-471 с.

4. Анализ финансово-хозяйственной деятельности предприятия: Учебник. -2-е изд., стереотип.- М.: Издательский центр «Академия»; Мастерство, 2005. - 336 с.

5. Анализ хозяйственной деятельности предприятия: Учеб. по-собие/ Г.В.Савицкая. - 7-е изд., испр.- Мн.: Новое знание, 2005.- 704 с.

6. Афитов Э.А. Планирование на предприятии: Учеб. Пособие. – Мн.: Выш. шк., 2004. – 285 с.

7. Баканов М.И., Шеремет А.Д. Теория экономического анализа. Учебник. - М.: Финансы и статистика, 2000.- 416с.

8. Беляев В.К. Новое в управлении экономикой предприятия: Справ.-метод. пособие. – Иркутск.: Изд-во Иркут. ун-та, 2002. – 219с.

9. Бобыкин В.И. Новый менеджмент. Управление предприятиями на уровне высших стандартов. – М.: Экономика, 2000. – 366с.

10. Богатко А.Н. Основы экономического анализа хозяйствующего субъекта. -М.: Финансы и статистика, 2003.-208с.

11. Величковский Б.Т. Здоровье людей и окружающая среда. – М., 2000. – 267 с.

12. Герчикова И.Н. Менеджмент. – М.: Банки и биржи, ЮНИТИ, 2002. – 501с.

13. Гончарова Э.А. Резервы снижения себестоимости: Учеб.пособие. –Л.: ЛФЭИ, 1998. –74с.

14. Гордановская В.П. и др. Снижение себестоимости продукции в условиях интенсификации производства. – Киев: Тэхника, 2000. –117с.

15. Грибанова Н.Н. Планирование и прогнозирование деятельности предприятия. – М.: Финансы и статистика, 2000. – 283с.

16. Грузинов В.П., Грибов В.Д. Экономика предприятия: Учеб. Пособие.- 2-е изд.- М.: Финансы и статистика, 2002.- 208 с.

17. Денисова И.П. Управление издержками и ценообразование: Учеб.пособие. – М.: Экспертное бюро, 1999. – 64с.

18. Журавлев В.В., Савруков Н.Т. Анализ хозяйственно - финансовой деятельности предприятия. Конспект лекций.- СПб.: Политехника, 2004.-127с.

19. Игнатушенко В.Н. Анализ финансового состояния предприятия (экспресс-оценка) // Менеджмент в России и за рубежом. – 2003. - №3. – с. 26-37.

20. Киперман Г.Я. Диагностика деятельности акционерного общества // Аудит и финансовый анализ. – 2004. - №1. – с. 5-13.

21. Колас Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы: Учебное пособие/ пер. с франц. Под ред. проф. Я.В.Соколова.- М.: Финансы, ЮНИТИ, 1999.- 576 с.

22. Кондратюков Н.П. Бухгалтерский учет и финансово-экономический анализ. – М.: Издательство «Дело», 2004. – 233с.

23. Леонтьева И.Н. Безопасность жизнедеятельности. – М., 1998. – 213 с.

24. Пирожкова Н. Проблемы ценообразования и учет затрат // Бух.учет. – 2005. - №1. – с.12-16.

25. Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия: Учебник.- 2-е изд., стереотип.- М.: Издательский центр «Академия»; Мастерство, 2005. - 336 с.

26. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб. Пособие/ Г.В.Савицкая.- 7-е изд., испр.- Мн.: Новое знание, 2005.- 704 с. - (Экономическое образование).

27. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учеб. пособие. – М.: ЮНИТИ-ДАНА, 2005. – 479 с.

28. Сергеев И.В. Экономика предприятия: Уч. пособие. – М.: Финансы и статистика, 2005. – 304с.

29. Состав затрат, включаемых в себестоимость: обзор нормативных актов //Экономика и жизнь.- 1999. -№36. – с.3.

30. Управление организацией: Учебник / Под ред. А.Г. Поршнева, З.П.Румянцевой, Н.А.Саломатина. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 1998. – 669 с.

31. Уткин Э.А. Управление фирмой. – М.: АКАЛИС, 1999. – 516с.

32. Финансы предприятий: Учебник/ Под ред. проф. Н.В.Колчиной.- М.: Финансы, ЮНИТИ, 1998.- 413 с.

33. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. - 3-е изд., перераб. и доп.- М.: ИНФРА-М, 2004.- 208 с.

34. Экономика: Учебник/ Под ред. доц. А.С.Булатова.2-е изд., перераб. И доп. – М.: Издательство БЕК, 1999. – 816с.

35. Экономика и статистика фирм: Учебник/ В.Е.Адамов, С.Д.Ильенкова, Т.П.Сиротина и др. Под. ред. д-ра экон. наук, проф. С.Д.Ильенковой.- 2-е изд.- М.: Финансы и статистика, 1999.- 240 с.

36. Экономика предприятия: Учебник – 2-е изд., перераб. и доп.; Под ред. Семенова В.М. –М.:Центр экономики и маркетинга,1998. – 312 с.

37. Экономико-статистический анализ: Учеб. пособие для вузов/ Под ред. проф. С.Д.Ильенковой. – М.: ЮНИТИ-ДАНА, 2005. – 215 с.

Похожие работы

... методе учета определяется путем суммирования затрат по нормам и затрат в результате отклонений и изменений текущих нормативов. 3. Анализ затрат на производство молочной продукции предприятия и пути ее снижения 3.1 Анализ себестоимости производимой продукции предприятия Для практического использования в системе управления формированием затрат и издержек целесообразно выделить и ...

... потребления нераспределенная прибыль (непокрытый убыток) прошлых лет долгосрочные ссуды банков целевое финансирование и целевые поступлениятема: "Учет, анализ, аудит малотоварного производства молока сельским товаропроизводителем на примере СПК "Знамя Ильича" раздел: бухгалтерский учет назначение: дипломная работа формат: Word 2000 автор: Жабин А.В. Таблица Состояние молочного скотоводства в ЦЧ ...

... На основании вышеизложенного можно сказать, что в СПК «Новые Горяны» большая часть затрат уходит на оплату труда с начислениями, корма и затраты по содержанию основных средств. 3.2 Экономика производства молока в СПК “Новые Горяны” Основными показателями, которые рассматриваются при изучении эффективности производства, являются общее поголовье скота, основное стадо молочного скота, площадь ...

... , улучшению качества работ, приобретению навыков и определенного ритма в работе. Форма организации труда на ЗАО "Красноуфимский молочный завод" - коллективная, т.е. коллектив работников, наделенный средствами производства, подчиняющийся единому руководителю и осуществляющий производство продукции на основе материальной заинтересованности. Например: в 2008 году общее число работников составляет ...

0 комментариев