Структура управления и виды деятельности предприятия

Основные технико-экономические показатели предприятия

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ПРИБЫЛИ В СОВРЕМЕННЫХ УСЛОВИЯХ

Дискуссионные вопросы о формировании прибыли

Факторы роста прибыли

АНАЛИЗ И ОСНОВНЫЕ НАПРАВЛЕНИЯ РОСТА ПРИБЫЛИ ООО «ДАККИ»

Факторный анализ прибыли

Предложения по максимизации прибыли

Навигация

Дискуссионные вопросы о формировании прибыли

Анализ и максимизация прибыли предприятия (на примере ООО "Дакки")

92144

знака

29

таблиц

5

изображений

2.3 Дискуссионные вопросы о формировании прибыли

Развитие рыночных отношений повышает ответственность и самостоятельность предприятий в выработке и принятии управленческих решений по обеспечению эффективности их деятельности. Эффективность производственной, инвестиционной и финансовой деятельности организации выражается в достигнутых финансовых результатах.

Общим финансовым результатом является валовая прибыль. Значение прибыли обусловлено тем, что, с одной стороны, она зависит в основном от качества работы организации, повышает экономическую заинтересованность его работников в наиболее эффективном использовании ресурсов, так как прибыль — основной источник производственного и социального развития предприятия, а с другой стороны — она служит важнейшим источником формирования государственного бюджета. Таким образом, в росте суммы прибыли заинтересованы как общество, так и государство.

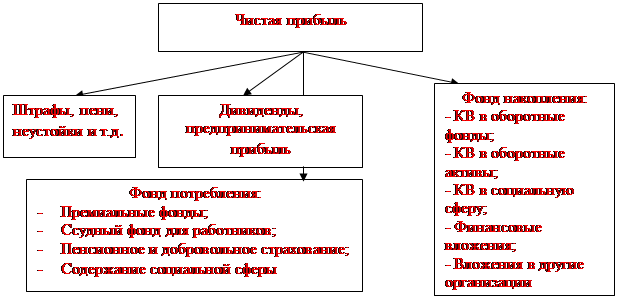

Схема распределения чистой прибыли представлена на рис.3.

Рис.3. Распределение чистой прибыли организации

Чтобы управлять прибылью, проведем объективный системный анализ формирования, распределения и использования прибыли, который позволит выявить резервы ее роста. Такой анализ важен в виду того, что рост прибыли определяет рост потенциальных возможностей организации, повышает степень его деловой активности, увеличивает размеры доходов учредителей и собственников, характеризует финансовое здоровье предприятия.

А.Д. Шеремет и другие авторы [30, с. 301] выделяют следующие основные задачи анализа:

- изучение состава и структуры прибыли в динамике;

- выявление и количественное измерение влияния факторов, формирующих прибыль;

- выявление резервов роста прибыли;

- влияние на прибыль нарушений договорной, технологической и финансовой дисциплин;

- проведение анализа использования прибыли;

- разработка рекомендаций по наиболее эффективному росту прибыли с учетом перспектив развития предприятия.

Для эффективного управления использованием полученной прибыли проведем анализ ее использования. Методика анализа аналогична вышеизложенной методике формирования прибыли, т.е. исследуем структуру использования прибыли в динамике и влияние каждого направления использования на общую величину прибыли.

И.В. Сергеев отмечает, что сумма чистой прибыли зависит от установленных законодательством Российской Федерации льгот и ставки налога на прибыль. После уплаты налога на прибыль в бюджет организации самостоятельно определяет направления использования прибыли, основная часть которой распределяется согласно учредительным документам и желанию собственников. [24, с.18]

Наличие значительных отчислений в фонды потребления можно рассматривать как одну из характеристик избранной обществом стратегии в осуществлении финансовой деятельности.

Г.В. Савицкая считает, что в условиях неплатежеспособности организации данную часть использования прибыли предлагается рассматривать как потенциальный резерв собственных средств, которые при изменении соотношения в распределении прибыли между фондами потребления и накопления можно было бы направить на пополнение оборотных средств. [22, с. 341]

Фонд потребления является источником средств организации, зарезервированных для осуществления мероприятий по социальному развитию и материальному поощрению коллектива предприятия:

- безвозмездная материальная помощь на необходимые нужды работников;

- выдача беспроцентных ссуд;

- оплата медицинской помощи, медикаментов, путевок в места

оздоровления и отдыха;

- оплата питания работников;

- оплата проезда работников к месту работы городским транспортом общего пользования, а также пригородными электричками и автобусами и др.

Фонд накопления является источником средств организации, аккумулирующим прибыль для создания нового имущества. Созданный фонд накопления показывает рост имущественного состояния предприятия, увеличение собственных средств.

Факторы, влияющие на чистую прибыль, подразделяются на факторы первого, второго и третьего уровней влияния:

- к факторам первого уровня относятся - сумма прибыли сложившаяся за отчетный период, и размер налоговых отчислений;

- к факторам второго уровня относятся факторы, влияющие на величину налоговых отчислений: размер налогооблагаемой прибыли и ставка налога на прибыль;

- факторы третьего уровня — это факторы, влияющие на размер налогооблагаемой прибыли.

Г.В. Савицкая считает, что факторный анализ формирования чистой прибыли позволяет определить выгоды от увеличения прибыли от финансово-хозяйственной деятельности, снижения налога на прибыль расширения перечня и увеличения размера льгот.

Распределение прибыли оказывает существенное влияние на финансовое состояние организации.

Направление средств на накопление увеличивает экономический потенциал, способствует повышению платежеспособности и финансовой независимости организации, способствует росту объема выпуска, реализации и прибыли без увеличения размера заемных средств.

Использование прибыли на потребление ограничивает возможности роста прибыли.

Расширение деятельности организации требует дополнительного привлечения заемных средств, что при высокой ставке ссудного процента особенно опасно, так как значительно увеличивает финансовые риски.

Анализ использования фонда накопления проводится параллельно с анализом движения и эффективности использования основных средств.

По мнению Г.В. Савицкой, использование фонда потребления является эффективным, если сопровождается ростом производительности труда, сокращением текучести кадров, повышением уровня квалификации персонала. [22, с. 317]

Совокупность издержек (затрат, расходов) организации (предприятия) представляет собой:

— уменьшение экономических выгод в результате выбытия активов и (или) возникновение обязательств, приводящее к уменьшению капитала организации;

— обоснованные и документально подтвержденные затраты, осуществленные организацией в соответствии с частью 2 Налогового кодекса Российской Федерации.

Моментом реализации продукции, работ, услуг и товаров является момент перехода прав собственности от одного владельца к другому.

В российском законодательстве предусмотрено несколько вариантов перехода прав собственности: по отгрузке, оплате, обмену и, соответственно, выручкой (доходом) организации признается увеличение экономических выгод в результате поступления активов и погашения обязательств, приводящих к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

И.В. Захаров пишет, что выручка признается только при наличии условий; права на получение выручки по договору; определения суммы выручки; уверенности увеличения экономических выгод организации (предприятия); перехода права собственности. [14, с.158]

В бухгалтерском учёте основные виды прибыли отражаются в отчете о прибылях и убытках (ф. № 2). Разность между выручкой от реализации и себестоимостью проданных товаров, работ, услуг представляет собой валовую прибыль предприятия. Разность между валовой прибылью и коммерческими (расходы на рекламу, хранение и перевозку, содержание складов; торговые фирмы по этой же строке приводят и издержки обращения (зарплата продавцов, амортизация основных средств, затраты на аренду торговых помещений и др.) и управленческими (к ним относят зарплату администрации, затраты на их командировки, амортизацию офисного оборудования, стоимость лицензий и т.д.), расходами представляет собой прибыль (убыток) от продаж. Сумма прибыли от продаж и сальдо прочих доходов и расходов представляет собой прибыль (убыток) до налогообложения (в финансовой литературе этот показатель довольно часто называют балансовой прибылью). К прочим доходам предприятия относятся доходы от участия в других организациях, проценты к получению, доходы от прочей реализации, внереализационные доходы (признанные должником штрафы и пени, суммы, полученные от покупателя, чья задолженность уже списана в прошлые годы в убыток- прибыль прошлых лет, выявленная в отчётном периоде, суммы кредиторской и депонентской задолженностей, по которым истёк срок исковой давности или которые невозможно взыскать, курсовые разницы, образовавшиеся при переоценке имущества и обязательств, стоимость которых выражена в иностранной валюте, стоимость безвозмездно полученного имущества и т.д. По рекомендации МФ РФ по этой же строке следует показывать суммы чрезвычайных доходов).

К прочим расходам относятся проценты к уплате, операционные (остаточная стоимость проданных основных средств, амортизация основных средств, которые сданы в аренду, начисленные налог на имущество и налог на рекламу и др., суммы, уплаченные банку за расчётно-кассовое обслуживание и т.н.) и внереализационные расходы (штрафы и пени которые должна заплатить организация, сумму дебиторской задолженности по второй истёк срок исковой давности,- отрицательные курсовые разницы, величину ущерба, который возмещает предприятие и т.д. По этой же строке можно привести суммы штрафов и пеней по налогам и сборам и чрезвычайные расходы.)

Прибыль до налогообложения за вычетом текущего налога на прибыль с учётом отложенных налоговых активов и отложенных налогом обязательств представляет собой чистую прибыль предприятия. Налоговые обязательства возникают у предприятий вследствие разницы в налоговом и бухгалтерском учёте. Расходы и доходы предприятия могут отличаться на сумму несоответствий в бухгалтерском налоговом учёте, именно эти разницы и учитываются при расчёте чистой прибыли.

Прибыль до налогообложения распределяется между предприятием и государством. Предприятие обязано перечислить в бюджет налог на прибыль и другие обязательные платежи. Чистая прибыль предприятия распределяется им по своему усмотрению. Как правило, она направляется на развитие производства и материальное стимулирование работников. Предприятие может создавать специальные целевые фонды: фонд развития производства, фонд научных исследований, фонд материального стимулирования, резервный фонд, фонд социального развития, фонд жилищного строительства и т.д. Используется прибыль на цели, предусмотренные уставом и финансовой политикой предприятия на потребление и накопление. В акционерных обществах из прибыли выплачиваются дивиденды и проценты по ценным бумагам.

По мнению М.И. Баканова, распределение чистой прибыли законодательно не регламентируется, однако в связи с делением расходов на текущие и капитальные и требованиями принципов управления финансами в организациях формируются такие основные фонды, как фонды накоплений, фонды потребления, резервные фонды.[8.259]

Фонды предприятия могут включать в себя:

- фонды накопления: финансирование капитальных вложений в основные фонды, финансирование капитальных вложений в оборотные фонды; все капитальные вложения в социальную сферу;

- финансовые вложения в другие предприятия и финансовые структуры; возврат долгосрочных ссуд, все резервные фонды; благотворительные взносы; прочие;

- фонды потребления: все премии работникам; содержание социальной сферы организации; удешевление; покупка спецодежды; все ссуды работникам; негосударственное пенсионное страхование работников;

- сверхлимитное использование средств, в части потребления и прочие.

0 комментариев