Классификация ресурсов, затрат и результатов при оценке экономической эффективности производства

Система показателей оценки экономической эффективности производства (промышленного предприятия)

Анализ и оценка эффективности производства ФГУП «192 Центральный завод железнодорожной техники Министерства обороны Российской Федерации»

Анализ системы финансового планирования и финансовой работы на предприятии

Эффективность производственной деятельности предприятия

Факторы и пути повышения эффективности производства ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ»

Факторы и резервы повышения эффективности производства

Навигация

Анализ системы финансового планирования и финансовой работы на предприятии

Анализ и оценка эффективности производства

94205

знаков

13

таблиц

1

изображение

2.2 Анализ системы финансового планирования и финансовой работы на предприятии

Финансово-экономический отдел является важным функциональным звеном предприятия ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ», призванный осуществлять и постоянно совершенствовать производственно-хозяйственную деятельность всех структурных подразделений производства. Финансово-экономический отдел является самостоятельным структурным подразделением предприятия и подчиняется непосредственно заместителю генерального директора по экономике. Перед финансово-экономическим отделом ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» стоят следующие задачи:

- руководство работой по экономическому планированию на предприятии, направленному на организацию рациональной хозяйственной деятельности, выявление и использование резервов производства с целью достижения наибольшей экономической эффективности;

- организация комплексного экономического анализа деятельности предприятия и участие в разработке мероприятий по ускорению темпов роста производительности труда, эффективному использованию производственных мощностей, материальных и трудовых ресурсов, повышению рентабельности производства;

- организация и совершенствование внутрифирменного экономического расчета;

- разработка проектов оптовых и розничных цен на реализуемую продукцию и утверждение внутрифирменных планово-расчетных цен.

Структура финансово-экономического отдела утверждена генеральным директором предприятия в соответствии с типовыми структурами аппарата управления и нормативами численности специалистов и служащих с учетом объемов работ и особенностей производства. В состав отдела входят: начальник финансово-экономического отдела, два экономиста и инженер по организации и нормированию труда.

В основные обязанности начальника финансово-экономического отдела ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» входит:

- Руководство и координация деятельности финансово-экономического отдела предприятия по разработке перспективных и текущих планов, а также мероприятий по совершенствованию экономической работы, выявлению и использованию внутрифирменных резервов.

- Совершенствование планирования экономических и финансовых показателей деятельности предприятия, по созданию и улучшению нормативов трудовых затрат, расходования товарно-материальных ценностей и использования производственных мощностей.

- Обеспечение соблюдения экономии материальных, трудовых и финансовых ресурсов на предприятии.

- Участие в работе по совершенствованию организации производства, подготовка предложений, направленных на повышение производительности труда и эффективности производства.

- Обеспечение контроля за ходом выполнения плановых заданий, соблюдением планово-финансовой дисциплины, организация проведения комплексного экономического анализа и оценки результатов производственно-хозяйственной деятельности предприятия и его подразделений, проведение аттестации.

- Организация разработки установленной отчетности по всем технико-экономическим показателям работы предприятия, контроль своевременности предоставления отчетности о результате экономической деятельности в установленном порядке и в сроки руководству предприятия.

В основные обязанности экономиста ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» входит:

- Выполнять работу по осуществлению экономической деятельности предприятия, направленной на повышение эффективности и рентабельности производства, качества выпускаемой продукции и освоение новых видов, достижение высоких конечных результатов при оптимальном использовании материальных, трудовых и финансовых ресурсов.

- Подготавливать исходные данные для составления проектов хозяйственно-финансовой, производственной и коммерческой деятельности, бизнес-планов, финансового плана (бюджет расходов и доходов на год) предприятия в целях обеспечения роста объемов сбыта продукции и увеличения прибыли.

- Доводить плановые показатели до подразделений предприятия. Осуществлять контроль за ходом выполнения плановых заданий по подразделениям, услуги по временному хранению.

- Выполнять расчеты по материальным, трудовым и финансовым затратам, необходимые для производства и реализации выпускаемой продукции, освоения новых видов продукции, прогрессивной техники и технологии.

- Проводить планирование и анализ издержек обращения по подразделениям предприятия, услуги по временному хранению.

- Выявлять пути снижения себестоимости в перечисленных структурных подразделениях предприятия, выявлять резервы производства, разрабатывать меры по обеспечению режима экономии, повышению рентабельности производства, конкурентоспособности выпускаемой продукции, производительности труда, снижению издержек на производство и реализацию продукции, устранению потерь и непроизводительных расходов, а также выявлению возможностей дополнительно выпуска продукции и услуг.

В основные обязанности инженера по организации и нормированию труда ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» входит:

- Выполнять комплекс работ по совершенствованию организации и нормированию труда.

- Принимать участие в составлении проектов перспективных и годовых планов научной организации труда с выполнением необходимых расчетов экономической эффективности, контролировать осуществление предусмотренных мероприятий.

- Разрабатывать нормы времени (выработки) на дополнительные и разовые работы.

- Проводить анализ действующих норм с целью выявления устаревших и ошибочно установленных, проводить работу по их своевременной замене, своевременно корректировать нормы при изменении организационно-технических условий производства.

- Проводить анализ организационно-технических условий производства, трудовых процессов, выявлять резервы роста производительности труда.

- Содействовать повышению эффективности научной организации труда на основе внедрения передовых методов труда.

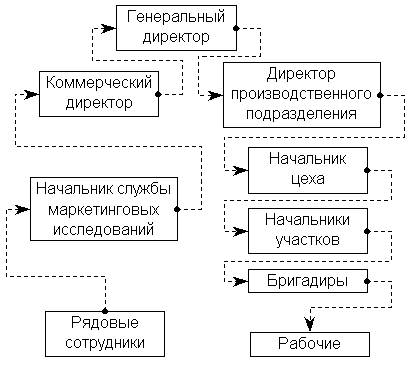

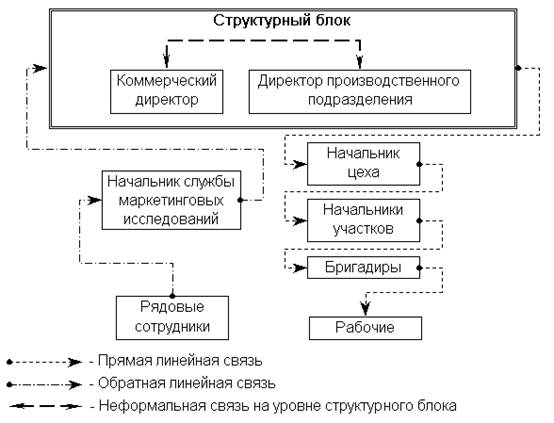

Финансово-экономический отдел ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» совместно с другими подразделениями составляет проекты перспективных и текущих планов развития предприятия с учетом требования рынка, включая основные технико-экономические показатели; разрабатывает план организационно-технических мероприятий по выполнению плановых заданий; разрабатывает и доводит до структурных подразделений оперативные планы; устанавливает им лимиты затрат на производственную программу по отдельным видам ресурсов. Кроме этого, финансово-экономический отдел осуществляет методическое руководство и координацию экономической работы всех структурных подразделений предприятия. Финансово-экономический отдел получает от функциональных и структурных подразделений необходимые плановые и отчетные данные. Взаимосвязь отдела с другими подразделениями предприятия можно представить в виде схемы (рисунок 2 приложений).

В ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» финансово-экономический отдел осуществляет составление плана аналитической работы и контроля за его выполнением, методическое обеспечение анализа, организует и обобщает результаты анализа хозяйственной деятельности предприятия и его структурных подразделений, разрабатывает мероприятия по итогам анализа, анализирует уровень организации труда, выполнение плана мероприятий по повышению его уровня, обеспеченность предприятия трудовыми ресурсами по категории и профессиям, уровень производительности труда, использование фонда рабочего времени и фонда зарплаты.

Финансовый отдел ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» анализирует выполнение плана выпуска продукции по объему и ассортименту, ритмичность работы, внедрение новой техники и технологий, комплексной механизации и автоматизации производства, работу оборудования, расходование материальных ресурсов, длительность технологического цикла, комплектность выпуска продукции, общий технический и организационный уровень производства.

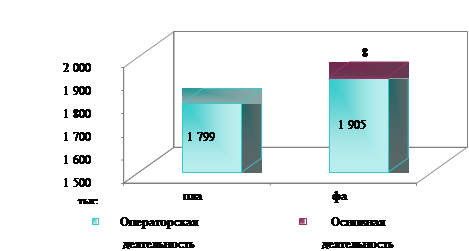

При сравнительном анализе плановых показателей и фактических данных можно отметить следующее: полученная выручка, себестоимость проданной продукции и полученная прибыль от реализации продукции ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» превышают запланированные показатели. Так, каждый год объем производства превышает плановые показатели (табл. 2 приложений). При этом следует отметить, что за счет значительного превышения себестоимости продукции над запланированной, финансовым результатом хотя и является прибыль, но всего лишь в размере 10% от планируемой, что ясно видно по динамике показателя рентабельности товарной продукции (данные табл. 2). Также следует отметить, что превышение фактического размера выручки значительно меньше, чем отклонения в себестоимости продукции, т.е. необходимо отметить уменьшение рентабельности продукции в связи с увеличением ее себестоимости.

Поэтому, не взирая на пропорциональные отклонения фактического объема реализации продукции и ее себестоимости от плановых показателей (т.е. перевыполнение плана), фактический размер прибыли предприятия значительно отклонился от запланированного (11%), что также подтверждает снижение рентабельности предприятия и увеличение себестоимости производимой продукции. Можно сделать вывод, что плановая служба не совсем четко определила возможные показатели в производственной и финансовой деятельности.

Финансово-экономический отдел ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» разрабатывает несколько видов планов. Основные из них показаны в таблице 2.

Методы планирования – это конкретные способы и приемы плановых расчетов. Планирование на ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» осуществляется с помощью нескольких методов: метод экономического анализа, нормативный метод, метод балансовых расчетов, метод денежных потоков, метод многовариантности и экономико-математическое моделирование.

Метод экономического анализа позволяет определить основные закономерности, тенденции в движении натуральных и стоимостных показателей, внутренние резервы предприятия. Этот метод применяется при изучении динамики различных показателей за определенный период времени.

Содержание нормативного метода финансового планирования заключается в том, что на основе заранее установленных норм и нормативов определяется потребность предприятия в финансовых ресурсах и источниках их образования. На ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» используются как обязательные для всех хозяйствующих субъектов на территории Российской Федерации нормативы, так нормативы, разрабатываемые на самом предприятии.

Например, к федеральным нормативам относятся: ставки федеральных налогов, нормы амортизации по отдельным группам основных средств, минимальная месячная оплата труда, нормативы отчислений от чистой прибыли в резервные фонды акционерных обществ и т.д. Нормативы предприятия применяются для контроля за эффективностью использования ресурсов и урегулирования внутрихозяйственных процессов. К этим нормативам относятся: нормативы плановой потребности в оборотных активах, нормы запасов материалов, заделов незавершенного производства, запасов готовой продукции на складе, нормативы распределения чистой прибыли на потребление, накопление и в резервные фонды и ряд других.

Использование метода балансовых расчетов для определения будущей потребности в финансовых средствах основывается на прогнозе поступления средств и затрат по основным статьям баланса на определенную дату в перспективе. Балансовый метод применяется при прогнозе поступлений и выплат из денежных фондов, квартального плана доходов и расходов и т.д.

Метод денежных потоков необходим при прогнозировании сроков и размеров поступления необходимых финансовых ресурсов. Этот метод основывается на ожидаемых поступлениях средств на определенную дату и распределении к этому всех расходов и издержек.

Сущность метода многовариантности состоит в разработке нескольких взаимозаменяющих вариантов плановых расчетов, с тем, чтобы выбрать из них оптимальный. При этом критерии выбора могут быть разными. Например, в первом варианте можно заложить увеличение объема продаж на предприятии за счет изменения ситуации на рынке, а во втором уменьшение продаж из-за увеличения стоимости транспортировки товара.

Содержание экономико-математического моделирования заключается в том, что оно позволяет определить количественное выражение взаимосвязей между финансовыми показателями и факторами, влияющими на их величину. Эта взаимосвязь выражается через экономико-математическую модель, которая представляет собой точное математическое описание экономических процессов с помощью графиков, таблиц, уравнений и неравенств.

В целом финансовую службу ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» можно оценить следующим образом. Численность работников финансовой службы ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» относительно постоянна. Так в последние три года (2006-2008) здесь работают четыре специалиста. Каждый работник отдела выполняет свои функции и в среднем на каждого приходится шесть наиболее значимых функций. Все работники финансово-экономического отдела – люди с высшим экономическим образованием. Средний стаж работы специалистов – три года. Работники финансово-экономического отдела ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» подвергаются регулярной аттестации, проходят переподготовку, повышают свою квалификацию. Средняя заработная плата работников отдела постоянно возрастает. Качество планов предприятия не является высоким, так как по данным анализа планов ошибка планирования равна 12%.

Кроме того, хотя все текущие планы разрабатываются с учетом выполнения прошлых, а также того обстоятельства, что сами они послужат основой составления планов в будущем, все равно наблюдаются значительные отклонения фактических данных от плановых. Все составляемые планы должны учитывать возможность пересмотра в любой момент ранее принятых плановых решений в соответствии с изменяющимися обстоятельствами, а планы ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» пересматриваются максимум два раза в год, что свидетельствует о недостаточной эффективности системы планирования на предприятии. Поэтому необходимо разработать новую систему финансового планирования ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» для более эффективного управления финансовыми результатами деятельности предприятия, основанную на совокупности взаимосвязанных отделов и подразделений предприятия.

Похожие работы

... производством продукции. Производственная себестоимость помимо затрат цехов включает общепроизводственные и общехозяйственные расходы. Полная себестоимость отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов (расходы на тару и упаковку, транспортировку продукции, прочие расходы). Различают также индивидуальную ...

... управления персоналом является выявление положительных и отрицательных моментов при воздействии на трудовой потенциал организации и определение более эффективного влияния в дальнейшем. 2. АНАЛИЗ И ОЦЕНКА СУЩЕСТВУЮЩЕЙ СИСТЕМЫ УПРАВЛЕНИЯ ПЕРСОНАЛОМ НА ПРИМЕРЕ МАГАЗИНА «ОЧЕНЬ НУЖНЫЕ ТОВАРЫ». 2.1. Организационно-правовая характеристика магазина «Очень нужные товары». Исследование ...

... второй части курсовой работы и разработать проект с предложением соответствующих рекомендаций для эффективности его введения. 2 Анализ и оценка эффективности системы управления торгового предприятия (ИП Иванова А.А.) 2.1 Характеристика предприятия ИП Иванова А.А. Предприятие ИП Иванова А.А. находится в г. Шарыпово по адресу ул. Заводская, 8. Вблизи него располагается ...

... создание эффективных оценочных систем, позволяющих адекватно оценивать качество выполняемых работ и своевременно выявлять недостатки на основных. 2. Анализ и оценка эффективности управления предприятием ООО «Газпромнефть-Хантос» 2.1. Общая характеристика ООО «Газпромнефть-Хантос» Общество с ограниченной ответственностью «Газпромнефть-Хантос», (именуемое в дальнейшем «Общество») было ...

0 комментариев