Классификация ресурсов, затрат и результатов при оценке экономической эффективности производства

Система показателей оценки экономической эффективности производства (промышленного предприятия)

Анализ и оценка эффективности производства ФГУП «192 Центральный завод железнодорожной техники Министерства обороны Российской Федерации»

Анализ системы финансового планирования и финансовой работы на предприятии

Эффективность производственной деятельности предприятия

Факторы и пути повышения эффективности производства ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ»

Факторы и резервы повышения эффективности производства

Навигация

Факторы и резервы повышения эффективности производства

Анализ и оценка эффективности производства

94205

знаков

13

таблиц

1

изображение

3.2 Факторы и резервы повышения эффективности производства

Себестоимость является основой определения цен на продукцию. Систематическое снижение себестоимости промышленной продукции - одно из основных условий повышения эффективности промышленного производства, поскольку она оказывает непосредственное влияние на величину прибыли, уровень рентабельности.

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции. Серьезным резервом снижения себестоимости продукции является расширение специализации и кооперирования. На специализированных предприятиях с массово-поточным производством себестоимость продукции значительно ниже, чем на предприятиях, вырабатывающих эту же продукцию в небольших количествах. Развитие специализации требует установления и наиболее рациональных кооперированных связей между предприятиями.

Снижение себестоимости продукции обеспечивается, прежде всего, за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости. Успех борьбы за снижение себестоимости решает, прежде всего, рост производительности труда рабочих, обеспечивающий в определенных условиях экономию на заработной плате. Рассмотрим, в каких условиях при росте производительности труда на предприятиях снижаются затраты на заработную плату рабочих. Увеличение выработки продукции на одного рабочего может быть достигнуто за счет осуществления организационно-технических мероприятий, благодаря чему изменяются, как правило, нормы выработки и соответственно им расценки за выполняемые работы. Увеличение выработки может произойти и за счет перевыполнения установленных норм выработки без проведения организационно-технических мероприятий. Нормы выработки и расценки в этих условиях, как правило, не изменяются. В первом случае, когда изменяются нормы выработки и расценки, предприятие получает экономию на заработной плате рабочих. Объясняется это тем, что в связи со снижением расценок доля заработной платы в себестоимости единицы продукции уменьшается. Однако это не приводит к снижению средней заработной платы рабочих, так как приводимые организационно-технические мероприятия дают возможность рабочим с теми же затратами труда выработать больше продукции. Таким образом, проведение организационно-технических мероприятий с соответствующим пересмотром норм выработки позволяет снижать себестоимость за счет уменьшения доли заработной платы в единице продукции одновременно с ростом средней заработной платы рабочих.

Во втором случае, когда установленные нормы выработки и расценки не изменяются, величина затрат на заработную плату рабочих в себестоимости единицы продукции не уменьшается. Но с ростом производительности труда увеличивается объем производства, что приводит к экономии по другим статьям расходов, в частности сокращаются расходы по обслуживанию производства и управлению. Происходит это потому, что в цеховых расходах значительная часть затрат (а в общезаводских почти полностью) - условно-постоянные расходы (амортизация оборудования, содержание, зданий, содержание цехового и общезаводского аппарата и другие расходы), не зависящие от степени выполнения плана производства. Это значит, что их общая сумма не изменяется или почти не изменяется в зависимости от выполнения плана производства. Отсюда следует, что, чем больше выпуск продукции, тем меньше доля цеховых и общезаводских расходов в ее себестоимости.

С ростом объема выпуска продукции прибыль предприятия увеличивается не только за счет снижения себестоимости, но и вследствие увеличения количества выпускаемой продукции. Таким образом, чем больше объем производства, тем при прочих равных условиях больше сумма получаемой предприятием прибыли. Важнейшее значение в борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия. Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов.

Материальные затраты, как известно, в большинстве отраслей промышленности занимают большой удельный вес в структуре себестоимости продукции, поэтому даже незначительное сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект. Предприятие имеет возможность влиять на величину затрат материальных ресурсов, начиная с их заготовки. Сырьё и материалы входят в себестоимость по цене их приобретения с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции. Важно обеспечить поступление материалов от таких поставщиков, которые находятся на небольшом расстоянии от предприятия, а также перевозить грузы наиболее дешевым видом транспорта. При заключении договоров на поставку материальных ресурсов необходимо заказывать такие материалы, которые по своим размерам и качеству точно соответствуют плановой спецификации на материалы, стремиться использовать более дешевые материалы, не снижая в то же время качества продукции.

Основным условием снижения затрат сырья и материалов на производство единицы продукции является улучшение конструкций изделий и совершенствование технологии производства, использование прогрессивных видов материалов, внедрение технически обоснованных норм расходов материальных ценностей. Сокращение затрат на обслуживание производства и управление также снижает себестоимость продукции. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы. Чем меньше сумма цеховых и общезаводских расходов в целом по предприятию, тем при прочих равных условиях ниже себестоимость каждого изделия.

Резервы сокращения цеховых и общезаводских расходов заключаются прежде всего в упрощении и удешевлении аппарата управления, в экономии на управленческих расходах. В состав цеховых и общезаводских расходов в значительной степени включается также заработная плата вспомогательных и подсобных рабочих. Проведение мероприятий по механизации вспомогательных и подсобных работ приводит к сокращению численности рабочих, занятых на этих работах, а, следовательно, и к экономии цеховых и общезаводских расходов. Важнейшее значение при этом имеют автоматизация и механизация производственных процессов, сокращение удельного веса затрат ручного труда в производстве. Автоматизация и механизация производственных процессов дают возможность сократить и численность вспомогательных и подсобных рабочих в промышленном производстве. Сокращению цеховых и общезаводских расходов способствует также экономное расходование вспомогательных материалов, используемых при эксплуатации оборудования и на другие хозяйственные нужды.

Значительные резервы снижения себестоимости заключены в сокращении потерь от брака и других непроизводительных расходов. Изучение причин брака, выявление его виновника дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства.

Масштабы выявления и использования резервов снижения себестоимости продукции во многом зависят от того, как поставлена работа по изучению и внедрению опыта, имеющегося на других предприятиях.

Заключение

Повышение эффективности производства представляет собой сложную хозяйственную задачу, имеющую огромное значение для экономики предприятия. Это объясняется тем, что повышение эффективности производственно-хозяйственной деятельности ведет к повышению производительности труда, снижению себестоимости продукции и тем самым создает предпосылки для обеспечения ее конкурентоспособности. Рост конкурентоспособности продукции в свою очередь способствует увеличению объема продаж и на этой основе росту прибыли предприятия.

Повышение эффективности деятельности оказывает многостороннее, комплексное влияние на экономику предприятия, что обеспечивает его устойчивый экономический рост, доходность и в конечном счете выживаемость в острой конкурентной борьбе в рыночной экономике. В масштабах национальной экономики повышение эффективности производства ведет к более рациональному использованию ресурсов, повышению качества жизни населения, обеспечению безопасности государства. В отечественной и зарубежной литературе предлагаются подходы к оценке эффективности управления, основанные на оценке: темпов научно-технологического развития; роста производительности труда; затрат на управление; энтропии предприятия; оперативности управления; целей деятельности предприятия; эффективности управленческих решений и т.д.

Анализ показателей экономической эффективности и методов их расчета позволяет сделать вывод, что в экономической науке и практике существует множество подходов к оценке. Некоторые из них твердо устоялись в практике хозяйствования, другие лишь обсуждаются. Это свидетельствует о важности и непроработанности данной проблемы. Переход к рыночным методам хозяйствования требует выбрать такие методы оценки эффективности, которые были бы достаточно просты в расчете и однозначно характеризовали вектор развития предприятия в рыночной экономике.

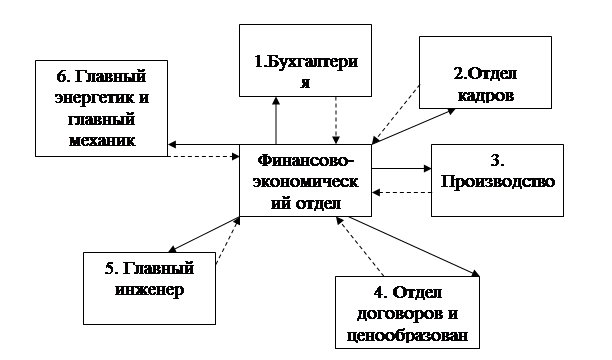

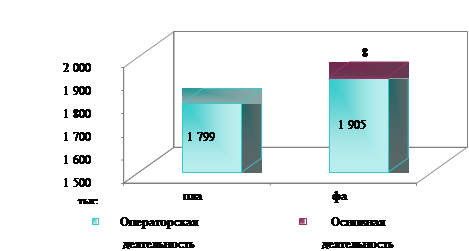

Как видно из исследования, на предприятии ФГУП «192 Центральный завод» не взирая на рост количественных показателей в абсолютном выражении (выручка, балансовая и чистая прибыль и пр.) одновременно происходит и снижение качественных показателей (уровень рентабельности, удельный вес прибыли в выручке, доля себестоимости и пр.), что свидетельствует о снижении эффективности финансово-хозяйственной деятельности предприятия, а соответственно и о снижении финансовых результатов. В ФГУП «192 Центральный завод железнодорожной техники» финансово-экономический отдел осуществляет составление плана аналитической работы и контроля за его выполнением, методическое обеспечение анализа, организует и обобщает результаты анализа хозяйственной деятельности предприятия и его структурных подразделений, разрабатывает мероприятия по итогам анализа, анализирует уровень организации труда, выполнение плана мероприятий по повышению его уровня, обеспеченность предприятия трудовыми ресурсами по категории и профессиям, уровень производительности труда, использование фонда рабочего времени и фонда зарплаты.

При сравнительном анализе плановых показателей и фактических данных можно отметить следующее: полученная выручка, себестоимость проданной продукции и полученная прибыль от реализации продукции превышают запланированные показатели. Так, каждый год объем производства превышает плановые показатели. При этом следует отметить, что за счет значительного превышения себестоимости продукции над запланированной, финансовым результатом хотя и является прибыль, но всего лишь в размере 10% от планируемой. Также следует отметить, что превышение фактического размера выручки значительно меньше, чем отклонения в себестоимости продукции, т.е. необходимо отметить уменьшение рентабельности продукции в связи с ростом ее себестоимости.

Список используемой литературы

1. Андреев П.Л. Обеспечение финансовой устойчивости предприятий // Экономика, управление, 2002, № 9

2. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом?. - М.: Финансы и Статистика, 2004 – 223 с.

3. Власова В.М. Финансы и статистика: Учебное пособие - М.: ЮНИТИ-ДАНА 2002 г. – 240 с.

4. Дадашев А.З., Черник Д.Г. Финансовая система Росссии: Учебное пособие. - М.: ИНФРА-М, 2001.-248 с.

5. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчётности. - М.: Финансы и статистика, 2005 - 432с.

6. Ковалев В.В. Введение в финансовый менеджмент – М.: Финансы и статистика, 2007. – 768 с.

7. Ковалев В.В. Финансовый анализ: Учебник для вузов - М.: Финансы и статистика, 2005 – 314 с.

8. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебник. - М.: Проспект, 2004. - 320с.

9. Коренченко Р.А. Общая теория организации: Учебник для вузов - М.: ЮНИТИ ДАНА, 2003. – с. 286

10. Липсиц И.В. Введение в экономику и бизнес: Учебник – М.: Вита-Пресс, 2001. – 208 с.

11. Логвинова Т.В. Трансформация функций стратегического управления финансами предприятия// Финансовый менеджмент №1, 2007 г., С.14

12. Моляков Д.С. Финансы предприятий отраслей народного хозяйства - М.: ФиС , 2004 – 212 с.

13. Павлова Ю.Н. Финансовый менеджмент: Уч. – М.: ЮНИТИ-ДАНА, 2001, - 269 с.

14. Панкратов Ф.Г. Коммерческая деятельность: учеб. – М.: «Дашков и К», 2004. – 504 с.

15. Поршнева А.Г. Основы и проблемы экономики предприятия М.: Финансы и статистика, 2002 - 92с.

16. Равичев С.А., Григорьев С.Э., Протасевич Т.А. Современная экономика. Программа и сборник учебных материалов.- М.: Наталис, 2003. – 156 с.

17. Савицкая Г.В. Экономический анализ: Учеб. – 10-е изд., - М.: Новое знание, 2004. – 640 с.

18. Самсонов Н.Ф. Финансы, денежное обращение и кредит: Учебное пособие. М.: Статистика 2001 – 301 с.

19. Самсонов Н.Ф. Финансовый менеджмент: Учебное пособие. М.: ИНФРА-М 2002 – 495 с.

20. Свиридов Н.В. Комплексное исследование финансового состояния организаций//Финансовый вестник №15, 2007 г., С. 65

21. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами: учеб. пособ. – М.: ЮНИТИ-ДАНА, 2007. – 639 с.

22. Сергеев И.В. Экономика предприятия. - М.: Финансы и статистика, 2005 – 156 с.

23. Стоянова Е.С. Финансовый менеджмент Учебник для вузов М.: Перспектива 2005 – 425 с.

24. Финансы организаций (предприятий): Учеб./под ред. Н.В.Колчиной. – М.: ЮНИТИ-ДАНА, 2006. – 368 с.

25. Финансовый менеджмент: Учебник/ под ред. д.э.н. проф. А.М.Ковалевой. – М.: ИНФРА-М, 2005. – 284 с.

26. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий: Учебник - М.: ИНФРА-М, 2004. - 228с.

27. Шмелев Н. Экономические перспективы России// вопросы экономики. 2005. №1, №4.

ПРИЛОЖЕНИЯ

| Генеральный директор |

|

| |||||||||||||||

| |||||||||||||||||

| Зам. директора по экономике | Главный инженер | Зам. директора по материально-техническому обеспечению | Главный бухгалтер | Зам. директора по капитальному строительству |

| ||||||||||||

| |||||||||||||||||

| Начальники отделов ФЭО, ОТиЗ, ОК, | Начальники отделов ПТО, ППД, АСУ, ТБ | Начальник АХД | Бухгал-терия | Главный энергетик | |||||||||||||

| Хозяйственная часть | |||||||||||||||||

|

| ||||||||||||||||

| Бухгалтер-кассир | Главный механик |

| |||||||||||||||

| |||||||||||||||||

| Юридическая служба | Начальник транспортного отдела |

|

| ||||||||||||||

| Промышлен-ная группа: ЦМТО, РСЦ, ПРЦЭО, ЦТС |

| ||||||||||||||||

| Отдел маркетинга, договоров и ценообразования |

| ||||||||||||||||

| Транспортный отдел |

| ||||||||||||||||

| |||||||||||||||||

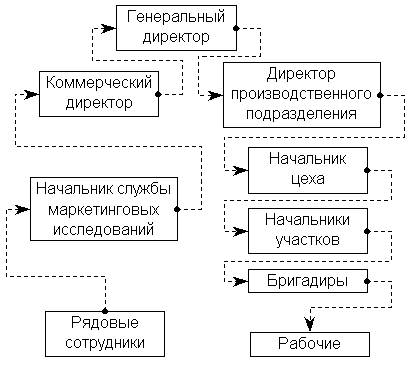

Рисунок 1 - Структура предприятия ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ»

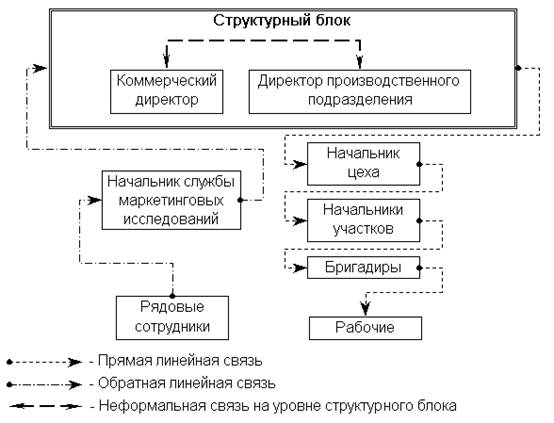

Рисунок 2 – Взаимосвязь финансово-экономического отдела с другими подразделениями предприятия

Таблица 2 – Планы, разрабатываемые на ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» и их содержание

| Вид плана | Содержание плана |

| План продаж | Определяются доходы от продаж (выручки), физического объема и структуры продаж, себестоимости продаж (реализации) и сбытовых (прямых коммерческих) расходов предприятия на определенный период |

| План производственной программы | Определяется план физического объема и структуры выпуска (производственной программы) и производственных затрат и себестоимости выпуска предприятия на определенный период времени |

| План затрат на оплату труда | Определяется оптимальный размер фонда заработной платы исходя из планируемой результативности деятельности предприятия |

| План издержек предприятия | Определяется оптимальный размер затрат, обеспечивающий необходимый темп роста, прибыли и рентабельности на основе рационального использования денежных, трудовых и материальных ресурсов |

| Финансовый план | Определяется объем поступления и расходования денежных средств, фиксируется баланс доходов и направление расходов предприятия, включая платежи в бюджет на планируемый период |

Похожие работы

... производством продукции. Производственная себестоимость помимо затрат цехов включает общепроизводственные и общехозяйственные расходы. Полная себестоимость отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов (расходы на тару и упаковку, транспортировку продукции, прочие расходы). Различают также индивидуальную ...

... управления персоналом является выявление положительных и отрицательных моментов при воздействии на трудовой потенциал организации и определение более эффективного влияния в дальнейшем. 2. АНАЛИЗ И ОЦЕНКА СУЩЕСТВУЮЩЕЙ СИСТЕМЫ УПРАВЛЕНИЯ ПЕРСОНАЛОМ НА ПРИМЕРЕ МАГАЗИНА «ОЧЕНЬ НУЖНЫЕ ТОВАРЫ». 2.1. Организационно-правовая характеристика магазина «Очень нужные товары». Исследование ...

... второй части курсовой работы и разработать проект с предложением соответствующих рекомендаций для эффективности его введения. 2 Анализ и оценка эффективности системы управления торгового предприятия (ИП Иванова А.А.) 2.1 Характеристика предприятия ИП Иванова А.А. Предприятие ИП Иванова А.А. находится в г. Шарыпово по адресу ул. Заводская, 8. Вблизи него располагается ...

... создание эффективных оценочных систем, позволяющих адекватно оценивать качество выполняемых работ и своевременно выявлять недостатки на основных. 2. Анализ и оценка эффективности управления предприятием ООО «Газпромнефть-Хантос» 2.1. Общая характеристика ООО «Газпромнефть-Хантос» Общество с ограниченной ответственностью «Газпромнефть-Хантос», (именуемое в дальнейшем «Общество») было ...

0 комментариев