Навигация

АНАЛИЗ ТЕКУЩИХ ОБОРОТНЫХ МОБИЛЬНЫХ АКТИВОВ

50079

знаков

8

таблиц

25

изображений

1.3. АНАЛИЗ ТЕКУЩИХ ОБОРОТНЫХ МОБИЛЬНЫХ АКТИВОВ

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средство, вложенное в активы, превращаются в реальные деньги.

Так, наибольший период оборота имеет недвижимое имущество и прочие внеоборотные активы (основные средства, нематериальные активы и др.), представляющие собой средства, предназначенные для долгосрочного использования предприятием.

Все остальные активы, называемые текущие оборотные мобильные, будучи предназначенными для реализации или потребления, могут неоднократно менять свою формулу (материально-вещественную на денежную, и наоборот) в течении одного операционного цикла предприятия1.

Первоначально при создании предприятия оборотные средства формировались как часть его уставного капитала. Они направляются на приобретение производственных запасов, поступающих для изготовления продукции.

Готовая продукция поступает на склад и отгружается ее потребителям. До момента ее оплаты производитель испытывает потребность в денежных средствах. Величина этой потребности зависит не только от объема вложенных средств, но и от размера предстоящих расчетов, она может колебаться в течении года по разным причинам, по этому предприятия, организации и другие источники формирования оборотных средств – устойчивые пассивы, кредиторскую задолженность, прибыль, амортизационный фонд.

В качестве оборотных средств они используют устойчивые пассивы, которые приравниваются к собственным источникам, так как постоянно находится в обороте предприятия, используются для финансирования его хозяйственной деятельности, но ему не принадлежащие.

К устойчивым пассивам относятся:

минимальная переходящая задолженность по заработной плате и отчислениям на социальное страхование в пенсионный фонд, медицинское страхование, фонд занятости;

минимальная задолженность по резервам на покрытие предстоящих расходов и платежей;

задолженность заказчикам по авансам и частичной оплате продукции;

задолженность бюджету по некоторым видам налогов;

временно неиспользуемые остатки фондов специального назначения, образованные за счет прибыли.

Основные задачи анализа оборотных средств заключаются в определении обеспеченности предприятия собственными оборотными средствами, оборачиваемости оборотных средств, состояние дебиторской задолженности.

Определение потребности предприятия в оборотных средствах.

Определение потребности в оборотных средствах определяется в процессе нормирования. Целью нормирования является – определение рационального размера оборотных средств отвлекаемых на определенный срок в сферу производства и сферу обращения.

Потребность в оборотных средствах для каждого предприятия определяется при составлении финансового плана.

Оборотные средства – это авансированная стоимость для планомерного образования основных производственных фондов и фондов обогащения в размерах необходимых предприятию для осуществления бесперебойного процесса.

Расчет потребности в собственных оборотных средствах.

Потребность

в собственных = запасы + НДС + дебиторская + кредиторская

оборотных задолженность задолженность

средствах

Анализ оборачиваемости текущих активов.

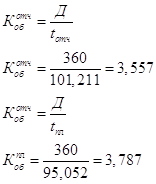

Обобщающим показателем эффективности использования оборотных средств предприятия служит их оборачиваемость. Ускорение оборачиваемости оборотных средств способствует снижению себестоимости продукции, росту денежных накоплений и повышению рентабельности производства.

В общем случае скорость оборота активов предприятия принято рассчитывать с помощью формулы:

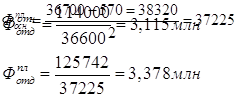

![]()

Информация о величине выручки (включая прочую реализацию) берется из данных ф.№2 «отчет о прибылях и убытках».

Средняя величина активов по данным баланса определяется по формуле:

![]()

Где ОН, ОК – соответственно величина активов на начало и конец периода.

Более точный расчет средней величины активов будет получен в случае использования ежемесячных данных о состоянии активов. Тогда величина активов определяется по формуле1:

Где Оn – величина активов в предыдущем месяце.

Затем определяется продолжительность одного оборота в днях:

![]()

Чем выше коэффициент оборачиваемости и чем короче продолжительность одного полного оборота оборотных активов, тем эффективнее они используются.

Расчет дополнительно привлеченных в оборот средств производится по формуле:

Привлечение Период Период

средств

в = ![]() * оборота - оборота

* оборота - оборота

оборот текущ.года прош.года

Основными факторами, влияющие на величину и скорость оборотных средств являются:

масштаб деятельности предприятия (малый бизнес);

характер бизнеса или деятельности, то есть отраслевая принадлежность предприятия (туризм)

количество и разнообразие потребляемых видов ресурсов;

география потребителей продукции, услуг;

система расчетов за услуги;

платежеспособность клиентов;

качество банковского обслуживания;

темпы роста реализации услуг, продукции;

доля добавленной стоимости в цене услуг, продукции;

учетная политика общества;

инфляция;

квалификация менеджеров.

Анализ дебиторской задолженности.

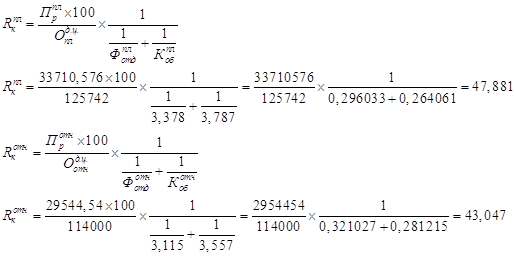

При анализе текущих активов особенного дебиторской задолженности следует иметь в виду, что в условиях инфляции (а сегодня наша экономика вступила в период гиперинфляции) всякая отсрочка платежа приведет к тому, что предприятие реально получат лишь часть стоимости реализованной продукции. Отсюда роль и значение этого раздела анализа для жизнедеятельности любого предприятия. Техника анализа состоит в следующем: падение покупательной способности денег за период характеризуется с помощью коэффициента Кu, обратного величине индекса цен. Если установленная договором сумма к получению составляет величину S, а динамика цен характеризуется индексом Iy, то реальная сумма денег с учетом их покупательной способности в момент оплаты составит:

![]()

Существуют некоторые общие реализации позволяющие управлять дебиторской задолженностью:

контролировать состояние расчетов с покупателями по отсроченными (просроченными) задолженностям;

по ведомости ориентироваться на большее число покупателей с целью уменьшения риска неуплаты одним или несколькими крупными покупателями;

следить за соотношением дебиторской и кредиторской задолженности (значительное превышение дебиторской задолженности создает утраты финансовой устойчивости предприятия);

использовать способ предоставления скидок при достаточной оплате.

Для оценки оборачиваемости дебиторской задолженности используется следующая группа покупателей.

1. Оборачиваемость

дебиторской = ![]() ,

где

,

где

задолженности

Средняя

дебиторская = ![]()

задолженность

Похожие работы

... зависит от платежной дисциплины дебиторов и от взаимоотношений с кредиторами, которые практически обеспечивабт все его заемные средства 4. В первом приближении необходимо оценивать состав внеоборотных активов, а также капитала и резервов, поскольку они определяют состоояние имущества предприятия и источников средств 5. Необходимо знать состояние дебиторской задолженности , так как от нее в ...

... об избежании двойного налогообложения доходов и имущества, что дает иностранным юридическим лицам широкий простор для использования различных льгот в налогообложении имущества. 3. Перспективы налога на имущество предприятий 3.1. Изменения по налогу на имущество, предлагаемые проектом налогового кодекса Изменения, которые предложены внести в порядок исчисления и уплаты налога на имущество, ...

... постоянства кадров, коэффициент замещения рабочей силы, коэффициент постоянства состава. 1.3 Методы оценки эффективности использования трудовых ресурсов предприятия Труд является важнейшим элементом любого хозяйственного процесса (снабжение, производство и продажа). Для повышения эффективности труда необходимо создать оптимальные соотношения между такими показателями, как численность и ...

... сущности и значения персонала фирмы; рассмотрение путей повышения эффективного использования персонала) были выполнены, а поставленная цель, сформулированная, как рассмотрение понятия персонала фирмы, его экономического смысла, повышения эффективности его использования была осуществлена. Часть I. Общие положения и исходные данные № Обозначения Ед. измрен. Вариант 3 1. Объем ...

0 комментариев