Навигация

Анализ использования основных производственных фондов

12767

знаков

3

таблицы

3

изображения

Анализ использования основных производственных фондов

СОДЕРЖАНИЕ

Введение 3

1. Анализ движения ОС 4

2. Анализ эффективности использования ОС 6

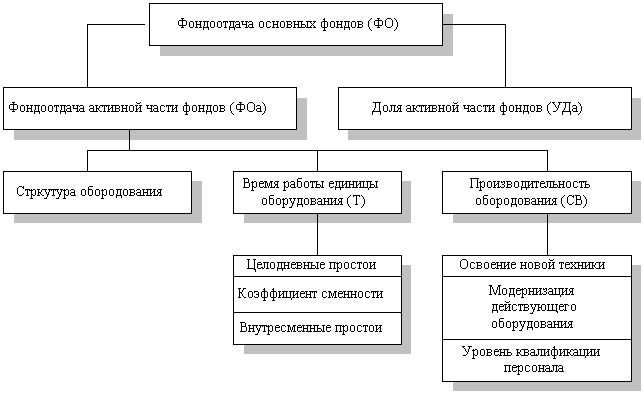

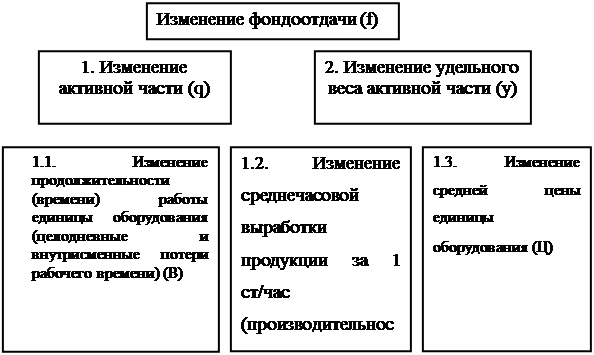

3. Факторный анализ фондоотдачи 9

4. Анализ использования оборудования 11

5. Характеристика производственной мощности предприятия 14

Литература 16

Введение

Основные средства (ОС) (часто называемые в экономической литературе и на практике основными фондами) являются одним из важнейших факторов производства.

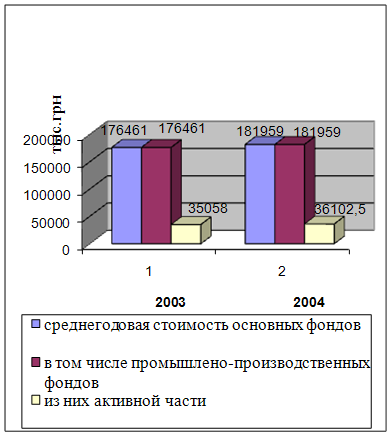

Анализ основных фондов производится по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования ОС и долгосрочных инвестиций (табл.1).

Таблица 1

Основные направления анализа основных средств

| Основные направления анализа | Задачи анализа | Виды анализа |

| Анализ структуры и динамики ОС | Оценка размера и структуры вложения капитала в ОС. | Финансовый анализ |

| Анализ эффективности использования ОС | Анализ движения ОС. | Управленческий анализ |

| Анализ эффективности затрат по содержанию и эксплуатации оборудования | Анализ затрат на капитальный ремонт. | Управленческий анализ |

| Анализ эффективности инвестиций в ОС | Оценка эффективности капитальных вложений. | Финансовый анализ |

Выбор направлений анализа и реальных аналитических задач определяется потребностями управления, что составляет основу финансового и управленческого анализа, хотя четкой границы между этими видами анализа нет.

Источники информации для проведения анализа: ф. №11 «Отчет о наличии и движении ОС», фБМ «Баланс производственной мощности», ф.№7-ф «Отчет о запасах неустановленного оборудования», инвентарные карточки учета ОС и др.

1. Анализ движения ОС

Данные о наличии, износе и движении ОС служат основным источником информации для оценки производственного потенциала предприятия.

Оценка движения ОС проводится на основе коэффициентов (табл.2), которые анализируются в динамике за ряд лет.

Таблица 2

Показатели движения и состояния ОС

| Наименования показателей | Методы расчета | Экономическая интерпретация показателей |

| 1. Показатели движения | ||

| 1.1. Коэффициент поступления ввода (КВВ) |

| Доля поступивших ОС за период |

| 1.2. Коэффициент обновления (Коб) |

| Доля новых ОС на предприятии |

| 1.3.Коэффициент выбытия ОС (Квыб) |

| Доля выбывших ОС за период |

| 1.4.Коэффициент прироста (Кпр) |

| Темп прироста ОС |

| 2. Показатели состояния | ||

| 2.1. Коэфициент износа (Ки) |

| Доля стоимости ОС перенесенная на продукцию Ки = 1 - Кг |

| 2.2. Коэффициент годности (Кг) |

| Уровень годности ОС Кг = 1 - Ки |

Похожие работы

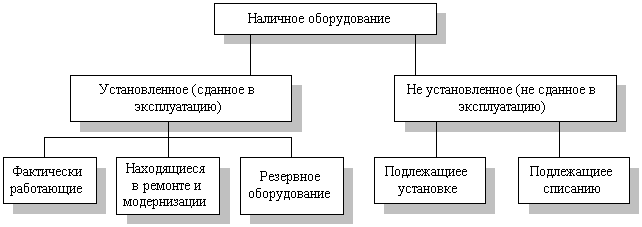

... его использование по количеству, времени работы (экстенсивной загрузке), производительности (интенсивной загрузке). При анализе обеспеченности предприятия технологическим оборудованием и эффективности его использования все наличное оборудование предприятия по участию в производственном процессе подразделяется на 1. установленное - сданное в эксплуатацию; 1.1. предназначенное к работе по плану: ...

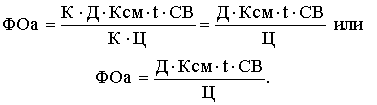

... модель примет вид Расширим факторную модель, представив среднегодовую стоимость технологического оборудования в виде произведения количества оборудования и стоимости его единицы в сопоставимых ценах (Ц): 1.4. Анализ использования оборудования Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности. Для ...

... продукции и другие показатели; изучить степень использования производственной мощности оборудования; выявить резервы повышения эффективности использования основных производственных фондов. [6] Для оценки обеспеченности предприятия основными производственными фондами, анализа их состава и структуры используются данные основных средств, группового учета основных средств и плана экономического и ...

... заботе о постоянном развитии и совершенствовании производства, коллектив успешно справляется с производственными задачами. 2.2 Анализ движения и эффективности использования основных производственных фондов Одним из важнейших факторов увеличения объема производства продукции на предприятии ООО «Бэхетле» является обеспеченность их основными производственными фондами в необходимом количестве ...

0 комментариев