Навигация

Экономическая эффективность работы предприятия

54203

знака

19

таблиц

0

изображений

2.3 Экономическая эффективность работы предприятия

У предприятия снизился коэффициент финансовой независимости – в 2007 году данный коэффициент превышал нормативное значение 0,5 и составлял 0,58, однако в 2008 г. Данный показатель составляет 0,45, т.е. снизился на 0,13, что является негативной тенденцией и отражает повышение зависимости предприятия от заемных средств. Негативная тенденция усиливается снижением показателя финансовой стабильности, который в 2007 г. составлял 1,36, а в 2008 г. составляет 0,81, т.е. снизился на 0,55. Учитывая, что нормативное значение составляет 1,00, данное требует пристального внимания к себе со стороны руководства.

Предприятие ни в коей мере не использует дополнительные преимущества от финансового ливериджа, который равен нулю как в прошлом, так и в отчетном году, поскольку отсутствуют долгосрочные займы, что можно расценивать, как обоснованное управленческое решение, поскольку финансовая стабильность имеет отрицательную динамику, а показатель финансовой зависимости растёт. Обеспеченность собственными средствами в 2007 г. и 2008 г. превышает нормативное значение – прошлый год 0,5, отчетный год 0,3, нормативное значение >0,1, что является положительной динамикой.

Вызывают обеспокоенность показатели ликвидности: только показатель текущей ликвидности в прошлом году превышал нормативное значение (>1) и составлял 1,99, однако в 2008 г. он снизился и составил 1,04; перспективная ликвидность не достигала нормативного значения ни в прошлом году 0,34, ни в отчетном год 0,15 (при норме >0,7) при этом значительно снизилась (на -0,49); показатель абсолютной ликвидности имеет нормативное значение 0,2, однако в 2007 г. составлял 0,12. А в 2008 г. составял 0,10 – т.е. значительно ниже нормативного и снижается.

Снизилась оборачиваемость активов и запасов (соответственно возросли продолжительность оборота по данным статьям), что еще раз подчеркивает несоблюдение на предприятии нормирования запасов, возможно является отражением сбоев ритмичности технологических процессов.

Увеличились период погашения кредиторской, при снижении периода погашения дебиторской задолженности, что обязывает предприятие отдавать свои задолженности чаще, чем получать средства по дебиторской задолженности.

Значительно снизились рентабельность продаж (36% она составляла в 2007 г., 15% в 2008 г., т.е. снизилась на 21%); рентабельность активов (13% она составляла в 2007 г., 8% в 2008 г., т.е. снизилась на 5%); рентабельность функционирующего капитала (27% она составляла в 2007 г., 26% в 2008 г., т.е. снизилась на 1%); общая рентабельность предприятия (15% она составляла в 2007 г., 8% в 2008 г., т.е. снизилась на 6%); рентабельность продукции (87% она составляла в 2007 г., 19% в 2008 г., т.е. снизилась на 68%).

Рассмотрение качественного и количественного состава трудовых ресурсов, эффективности их использования является одним из путей изыскания возможностей по повышению эффективности функционирования предприятия.

3. Анализ наличия и использования трудовых ресурсов

3.1 Анализ наличия, состава и обеспеченности трудовыми ресурсамиНа основании данных планово-экономического отдела численность рабочих на предприятии составляет (табл. 3.13.2):

Таблица 3.1. Численность основных рабочих на предприятии

| Год | Трудоемкость единицы изделия, нормо-час | Программа выпуска, ед. изд | Трудоемкость годового объема работ, нормо-час п. 2 * п. 3 | Полезный фонд времени рабочих (см. табл. 2.1.) | Коэффициент выполнения норм выработки | Коэффициент возможности многостаночного обслуживания | Численность основных рабочих, чел. (п. 4/(п. 5 * п. 6*п. 7)) |

| Базисный период | 405 | 400 | 162 000,00 | 2 419 | 1,1 | 0,78 | 78 |

| Отчетный период | 300 | 700 | 210 000,00 | 2 395 | 1,1 | 0,84 | 95 |

Таблица 3.2. Общая численность рабочих на предприятии

| Год | Количество станков на участке | Количество смен | Норма обслуживания | Числ. обслуж.-его персонала п. 2 * п. 3/п. 4 | Численность ИТР (по штатным нормам) | Численность основных рабочих, чел. (см. табл. 2.2) | ИТОГО работников на предприятии п. 5 + п. 6+п. 7 |

| Базисный период | 100 | 1 | 4 | 25 | 5 | 78 | 108 |

| Отчетный период | 180 | 1 | 9 | 20 | 9 | 95 | 124 |

На рассматриваемом предприятии наблюдается рост численности основных работников на +17 человек, численность обслуживающего персонала за счет увеличения норм обслуживания снизилась на -5 чел., численность инженерно-технических работников в связи с повышением уровня механизации работ увеличилась на +4 чел., общее увеличение количества работников предприятия составило +16 чел. При этом изменилась структура сотрудников предприятия.

Влияние изменения удельного веса основных рабочих в общей их численности на выработку продукции одним работающим определяется по формуле:

![]() ,

,

(3.1)

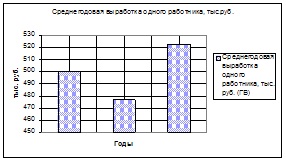

где УД1, УД0 – удельный вес основных рабочих в общей их численности по базисному периоду и отчёту; СВ0 – среднегодовая выработка одного работающего по плану (см. табл. 2.3.).

∆СВ =(0,77–0,72)*42,58 =2,13 т.грн/чел.

По состоянию на конец отчетного периода на предприятии имеется два вакантных места сборщиков мебели, о чем в службу занятости предоставлена форма 3-ПН (Приложение 3), таким образом, обеспеченность трудовыми ресурсами на конец отчетного периода составляет: 100*124/126=98%

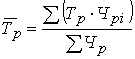

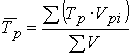

3.2 Анализ качественного состава и движения трудовых ресурсовДля оценки соответствия квалификации рабочих сложности выполняемых работ по участку, цеху, предприятию сравнивают средние тарифные разряды работ и рабочих ![]() , которые можно определить по формулам:

, которые можно определить по формулам:

;

;

(3.2)

,

,

(3.3)

где Тр – тарифный разряд,

Чp – общая численность (количество) рабочих,

Чpi – численность рабочих i-го разряда,

Vрi – объём работ i-го вида,

V – общий объем работ.

Таблица 3.3. Показатели квалификационного уровня основных рабочих и выполняемых работ

| № п/п | Показатели | Базовый период | Отчетный период | Изменение (+,–) п. 4 – п. 3 |

| Значение | Значение | |||

| 1 | Основных рабочих всего, чел. | 78 | 95 | 17 |

| в т.ч.: | ||||

| І разряда | 10 | 18 | 8 | |

| ІІ разряда | 21 | 23 | 2 | |

| ІІІ разряда | 47 | 54 | 7 | |

| 2 | Количество операций всего | 32 | 24 | -8 |

| в т.ч.: | ||||

| І разряда | 10 | 15 | 5 | |

| ІІ разряда | 10 | 7 | -3 | |

| ІІІ разряда | 12 | 2 | -10 |

Базовый период:

![]() =(10*1+21*2+47*3)/78 = 2,47

=(10*1+21*2+47*3)/78 = 2,47

![]() =(10*1+10*2+12*3)/32 = 2,06

=(10*1+10*2+12*3)/32 = 2,06

Отчетный период:

![]() =(18*1+23*2+54*3)/95 = 2,38

=(18*1+23*2+54*3)/95 = 2,38

![]() =(15*1+7*2+2*3)/24 = 1,46

=(15*1+7*2+2*3)/24 = 1,46

Как в базисном году, так и в отчетном году прослеживается превышение квалификации работников по сравнению с разрядом выполняемых работ – соответственно 2,47>2,06 и 2,38>1,46, что можно расценить как положительное явление, т. к. качество выполняемой работы в таком случае является высоким и имеет место экономия заработной платы, т. к. оплата осуществляется по разряду выполненных работ, а не разряду, присвоенному рабочему. Однако данная ситуация может вызывать конфликтные ситуации между рабочими и администрацией предприятия.

В ходе анализа квалификации управленческого персонала проверено соответствие уровня образования каждого работника занимаемой должности, изучены вопросы, связанные с подбором кадров, их подготовкой и повышением квалификации. В результате отмечено, что по всем занимаемым должностям в соответствии со штатным расписанием уровень сотрудников соответствует требованиям к кандидатам. Отмечено регулярное участие сотрудников управления в семинарах по повышению квалификации.

Сводная характеристика состава персонала предприятия по возрасту, образованию, полу и стажу работы приведена в табл..3.4.

По приведенным расчетам можно сделать вывод, что на предприятии как в базисном, так и отчетном периоде прослеживается тенденция старения персонала (45% персонала в возрастной категории 45–50 лет, 14 и 29% в возрастной категории 50 и старше лет), что является негативной тенденцией, т. к. отсутствует преемственность. Учитывая специфику производства, закономерным является преобладание мужчин в численности персонала (70 и 74%). В основном работники предприятия (92%) имеют среднее специальное образование, что также можно объяснить спецификой производства и данное соответствует потребности. На предприятии доминируют сотрудники с трудовым стажем 8–15 лет, что подтверждает сделанный ранее вывод о «старении» персонала, хоть и имеет положительную сторону – опытность работы.

Таблица 3.4. Качественный состав трудовых ресурсов

| Возраст | Количество работников | Удельный вес, % | Пол | Количество работников | Удельный вес, % | Уровень образования | Количество работников | Удельный вес, % | Трудовой стаж, лет | Количество работников | Удельный вес, % |

| Базисный период | |||||||||||

| До 18 лет | 2 | 2 | жен | 32 | 30 | Среднее | 9 | 8 | до 3-х лет | 5 | 5 |

| 18–25 лет | 12 | 11 | 3–6 | 12 | 11 | ||||||

| 25–30 лет | 18 | 17 | Среднее специальное | 84 | 78 | 6–8 | 36 | 33 | |||

| 30–40 лет | 12 | 11 | 8–15 | 48 | 44 | ||||||

| 40–50 лет | 49 | 45 | муж | 76 | 70 | Высшее | 15 | 14 | более 15 лет | 7 | 6 |

| 50 и старше | 15 | 14 | |||||||||

| ИТОГО: | 108 | 100 | ИТОГО: | 108 | 100 | ИТОГО: | 108 | 100 | ИТОГО: | 108 | 100 |

| Отчётный период | |||||||||||

| До 18 лет | 2 | 2 | жен | 32 | 26 | Среднее | 9 | 8 | до 3-х лет | 5 | 5 |

| 18–25 лет | 12 | 11 | 3–6 | 12 | 11 | ||||||

| 25–30 лет | 18 | 17 | Среднее специальное | 100 | 92 | 6–8 | 52 | 48 | |||

| 30–40 лет | 12 | 11 | 8–15 | 48 | 44 | ||||||

| 40–50 лет | 49 | 45 | муж | 92 | 74 | Высшее | 15 | 14 | более 15 лет | 7 | 6 |

| 50 и старше | 31 | 29 | |||||||||

| ИТОГО: | 124 | 115 | ИТОГО: | 124 | 100 | ИТОГО: | 124 | 100 | ИТОГО: | 124 | 100 |

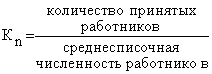

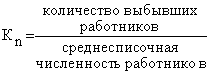

Ответственным этапом в анализе использования предприятия кадрами является изучение движения рабочей силы. Анализ осуществляется в динамике за ряд лет.

Таблица 3.5. Показатели движения рабочей силы

| № п/п | Показатели | Базовый период | Отчетный период | Изменение (+,–) п. 4 – п. 3 |

| Значение | Значение | |||

| 1 | Среднесписочная численность работников, чел. | 108 | 124 | 16 |

| 2 | Количество принятых работников, чел. | 14 | 26 | |

| 3 | Количество выбывших работников, чел. | 22 | 10 | -12 |

| в т.ч.: | ||||

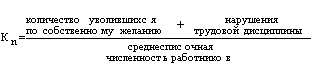

| по собственному желанию | 3 | 1 | -2 | |

| за нарушение трудовой дисциплины | 7 | 2 | -5 |

Базовый период:

Кп =14/108=0,13

Отчетный перид:

Кп =26/124=0,21

Базовый период:

Кп =22/108=0,20

Отчетный перид:

Кп =10/124=0,08

Базовый период:

Кп =(3+7)/108=0,09

Отчетный перид:

Кп =(1+2)/124=0,02

![]()

Базовый период:

Кп =1–0,20=0,80

Отчетный перид:

Кп =1–0,08=0,92

Таблица 3.6. Показатели движения рабочей силы

| № п/п | Показатели | Базовый период | Отчетный период | Изменение (+,–) п. 4 – п. 3 |

| Значение | Значение | |||

| 1 | Коэффициент оборота по приему | 0,13 | 0,21 | 0,08 |

| 2 | Коэффициент оборота по выбытию | 0,20 | 0,08 | -0,12 |

| 3 | Коэффициент текучести кадров | 0,09 | 0,02 | -0,07 |

| 4 | Коэффициент постоянства кадров | 0,80 | 0,92 | 0,12 |

Таким образом, на предприятии за отчетный период увеличился коэффициент оборота по приему +8%, т.е. увеличился удельный вес вновь принятых работников. При этом, удельный вес выбывших за период уменьшился на -12% (уровень постоянно работающих на данном предприятии снизился на 12%), по отрицательным причинам на -7%.

Выбытие работников за нарушение трудовой дисциплины, не связано с нерешёнными социальными проблемами, т. к. согласно данным отдела кадров увольнения имели место за появление на работе в нетрезвом виде.

Похожие работы

... периоды позволяет выполнить сельскохозяйственные работы своевременно и в сжатые сроки, что имеет огромное значение для повышения урожайности сельскохозяйственных культур и борьбы с потерями урожая. Производительное использование трудовых ресурсов колхозов – задача большой народно-хозяйственной важности. Повышение использования фонда рабочего времени в общественном хозяйстве только на 1 % ...

... предприятию снижение объема и качества выпускаемой им товарной продукции. Основной задачей данной работы является теоретическое обоснование и практическое применение критериев оценки и анализа использования трудовых ресурсов на предприятии. В первой части курсовой работы излагаются теоретические вопросы, связанные с использованием трудовых ресурсов организации, анализа их использования на ...

... трудовых ресурсов в хозяйстве необходимо развивать подсобные производства и промыслы. ГЛАВА 2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ НА РСПУП “ГОМЕЛЬСКАЯ ПТИЦЕФАБРИКА” 2.1 Технико- экономическая характеристика предприятия Республиканское сельскохозяйственное производственное унитарное предприятие « ...

... контракта. Необходимо изучить причины увольнения работников (по собственному желанию, сокращение кадров, нарушение трудовой дисциплины и др.)/3/. 2. Анализ использования трудовых ресурсов предприятия 2.1 Краткая экономическая характеристика предприятия ООО «Ильнур» ООО «Ильнур» зарегистрировано по адресу: г. Благовещенск, ул. Больничная, 79/2 и является юридическим лицом. Учредительным ...

0 комментариев