Население в трудоспособном возрасте за исключением инвалидов войны и труда I и II групп и неработающих лиц, получающих пенсии на льготных условиях;

Анализ использования трудовых ресурсов предприятия

Анализ численности и состава работников

Анализ производительности труда

Анализ использования фонда рабочего времени на предприятии

Анализ использования фонда заработной платы

Пути совершенствования производительности труда и увеличение заработной платы

Навигация

Анализ производительности труда

Анализ использования трудовых ресурсов предприятия (на примере ООО "Ильнур")

58474

знака

11

таблиц

1

изображение

2.3 Анализ производительности труда

Таблица 2.3.1

Динамика производительности труда ООО "Ильнур"

| Показатель | Годы | Изменение | |||||||

| 2005г. | 2006г | 2007г | 2006г к 2005г. | 2007г к 2006г. | 2007г к 2005г. | ||||

| абс. | % | абс. | % | абс. | % | ||||

| Среднегодовая численность персонала | 41 | 45 | 43 | 4 | 109,8 | -2 | 95,6 | 2 | 104,9 |

| В том числе рабочих | 32 | 35 | 34 | 3 | 109,4 | -1 | 97,1 | 2 | 106,3 |

| Удельный вес рабочих в общей численности работников ,% | 78,0 | 77,8 | 79,1 | 0 | 99,7 | 1 | 101,7 | 1 | 101,3 |

| Отработано дней одним рабочим за год | 225 | 202 | 212 | -23 | 89,8 | 10 | 105,0 | -13 | 94,2 |

| Отработано часов всеми рабочими, ч | 56160 | 53025 | 57664 | -3135 | 94,42 | 4639 | 108,7 | 1504 | 102,7 |

| Средняя продолжительность рабочего дня, ч | 7,8 | 7,5 | 8 | -0,3 | 96,2 | 0,5 | 106,7 | 0,2 | 102,6 |

| Производство продукции в со поставимых ценах, тыс.руб. | 682 | 799,9 | 909,7 | 118 | 117,3 | 110 | 113,7 | 228 | 133,4 |

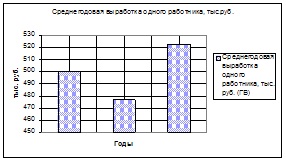

| Среднегодовая выработка одного работника, тыс. руб. | 16,63 | 17,78 | 21,16 | 1 | 106,9 | 3 | 119,0 | 5 | 127,2 |

| Выработка рабочего: | |||||||||

| среднегодовая, тыс. руб. | 21,3 | 22,9 | 26,8 | 1,5 | 107,2 | 3,9 | 117,1 | 5 | 125,5 |

| среднедневная, руб. | 94,7 | 113 | 126,2 | 18,4 | 119,4 | 13,1 | 111,6 | 31,5 | 133,2 |

| среднечасовая, руб. | 12,1 | 15,1 | 15,8 | 2,9 | 124,2 | 0,7 | 104,6 | 3,6 | 129,9 |

Изобразим графически

Вывод: из таблицы 2.3.1 видим, что на предприятии ООО «Ильнур» среднечасовая выработка 1 рабочего в 2006 году равна 15.1 руб., что на 2,9 руб. (или 24,2 %) больше, чем в 2005 году и на 0,7 руб. (или 4,6 %) меньше, чем в 2007 году. Это свидетельствует о ежегодном росте данного показателя.

Средняя продолжительность рабочего дня в 2006 году составила меньше на 0,3 ч. (или 6,2 %), чем в 2005 году и на 0,5 ч. (или 6,7 %) меньше, чем в 2007 году. Так, как среднедневная выработка рабочего напрямую зависит от средней продолжительности рабочего дня, следовательно, она увеличилась в 2006 году на 18,4 руб. (или 19,4 %) и увеличилась на 13,1 руб. (или 11,6 %) в 2007 году. В 2005 году одним рабочим отработано 225 дней, в 2006 году – 202 дня, что на 23 дня (или 10,2 %) меньше. В 2007 году одним рабочим отработано 212 дней, что на 10 дней (или 5,0 %) меньше, чем в 2006 году и на 13 дней (или 5,8 %) меньше, чем в 2005 году. Так, как среднегодовая выработка одного рабочего напрямую зависит от среднедневной выработки и количества отработанных дней рабочим за год, следовательно, что этот показатель в 2006 году к 2005 году увеличился на 1 тыс. руб. (или 6,9 %) и в 2007 году к 2006 году также увеличился на 3,0 тыс. руб. (или 19,0 %). Удельный вес рабочих в общей численности работников в 2005 году составляет 78,8 %, в 2006 году – 77,8 % и в 2007 году – 79,1 %, то есть в данный период этот показатель колеблется. А так, как наиболее обобщающий показатель производительности труда среднегодовая выработка продукции одним работником зависит также и от удельного веса численности рабочих от всей численности персонала, то видим, что в ООО «Ильнур» среднегодовая выработка одного работника в 2005 году составляет 16,63 тыс. руб., в 2006 году – 17,78 тыс.руб., в 2007 году – 21,16 тыс. руб.- это на 5 тыс. руб. (или 27,2 %) меньше, чем в 2005 году и на 3,0 тыс. руб. (или 19,0 %) меньше, чем в 2006 году. Среднегодовая выработка одного работника зависит также и от количества произведенной продукции за год. В 2005 году предприятием ООО «Ильнур» произведено продукции на сумму 682 тыс. руб., в 2006 году – на сумму 799,9 тыс. руб., что на 118 тыс. руб. (или 17,3 %) больше, чем в 2005 году. В 2007 году продукции произведено на сумму 909,7 тыс. руб., что на 228 тыс. руб (или 33,4 %) больше, чем в 2005 году и на 110 тыс. руб. (или 13,7 %) больше, чем в 2006 году.

Эффективность использования трудовых ресурсов на предприятии выражается в изменении производительности труда – результативного показателя работы предприятия. Производительность труда, характеризуя эффективность затрат в материальном производстве, определяется количеством продукции, производимой в единицу рабочего времени, или затратами труда на единицу продукции.

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей. К обобщающим показателям относятся: среднегодовая, среднедневная и среднечасовая выработка продукции на одного работающего в стоимостном выражении.

Частные показатели – это затраты времени на производство единицы продукции определенного вида в натуральном выражении за 1 чел / день или 1 чел / час. Вспомогательные показатели характеризуют затраты времени на выполнение единицы определенного вида работ или за единицу времени объем выполненных работ.

Таблица 2.3.2

Исходные данные для факторного анализа производительности труда ООО "Ильнур"

| Показатель | Значение показателя | Изменение | |||||

| 2006 г. | 2007 г. | (+, -) | % | ||||

| Среднегодовая численность персонала (ЧП) | 45 | 43 | -2,0 | 95,6 | |||

| В том числе рабочих (ЧР) | 35 | 34 | -1,0 | 97,1 | |||

| Удельный вес рабочих в общей численности работников (Уд) | 77,8 | 79,1 | 1,3 | 101,7 | |||

| Отработано дней одним рабочим за год (Д) | 202 | 212 | 10,0 | 105,0 | |||

| Отработано часов всеми рабочими, ч (ФРВ) | 54208 | 49538 | -4670 | 91,4 | |||

| Средняя продолжительность рабочего дня, ч (П) | 7,7 | 7,8 | 0,1 | 101,3 | |||

| Объем продукции в сопоставимых ценах ценах, тыс. руб. (ВП) | 799,9 | 909,7 | 110 | 114 | |||

| Среднегодовая выработка одного работника, тыс. руб. (ГВ) | 17,9 | 24,0 | 6,2 | 134,5 | |||

| Выработка рабочего: | |||||||

| среднегодовая, тыс. руб. (ГВ′) | 23,0 | 30,4 | 7,4 | 132,3 | |||

| среднедневная, руб. (ДВ) | 114 | 143 | 29,6 | 126,1 | |||

| среднечасовая, руб. (ЧВ) | 14,8 | 18,4 | 3,6 | 124,4 | |||

Среднегодовая выработка одним работником (ГВ) в натуральном или стоимостном выражении определяется по формуле:

ГВ = УД * Д * П * ЧВ (8)

Где УД – удельный вес рабочих в общей численности персонала %;

Д – количество отработанных дней одним рабочим за год;

П – средняя продолжительность рабочего дня, час;

ЧВ – среднечасовая выработка рабочего, руб.

Расчет влияния этих факторов произведем способом абсолютных разниц. Из данных таблицы 2.4.2. мы видим, что среднегодовая выработка одного работника в 2007 г. увеличилась на 6,2 тыс. руб., или на 34,5%, в том числе за счет изменения:

а) удельного веса рабочих в общей численности персонала предприятия:

∆ГВ (Уд) = ∆Уд * Д0 * П0 * ЧВ0 = (1,3) * 202 * 7,7 * 14,8 = 297 руб.

Это значит, что увеличение удельного веса рабочих среди всех работников на 1,3% , увеличило среднегодовую выработку работника на 297 тыс. руб.

б) количества отработанных дней одним рабочим за год

∆ГВ (Д) = Уд1 * ∆Д * П0 * ЧВ0 = 79,1 *(10)* 7,7* 14,8 =898,4руб.

Это значит, увеличение количества отработанных дней в году одним рабочим на 10, увеличило производительность труда работника 898,4 тыс.р.

в) продолжительности рабочего дня:

∆ГВ (П) = Уд1*Д1*∆П * ЧВ0 = 79,1 * 212 * 0,1 * 14,8 = 247,4 тыс.руб.

Это значит, что увеличение продолжительности рабочего дня на 0,1 ч., увеличило производительность труда одного работника на 247,4 т.р.

г) среднечасовой выработки рабочих:

∆ГВ (ЧВ) = Уд1 * Д1 * П1 * ∆ЧВ = 79,1*212*7,8 * 3,6=4717,4руб.

Это значит, что увеличение среднечасовой выработки рабочих на 29,6 руб., увеличило производительность труда одного работника 4717,4 руб.

Проверим правильность вычислений:

∆ГВ общ = ∆ГВ (Уд) + ∆ГВ (Д) + ∆ГВ (П) + ∆ГВ (ЧВ)

∆ГВ общ = 297+898,4+247,4+4717,4 =6160руб.

Вычисления верны.

На повышение производительности труда влияет множество факторов:

- сокращение объемов ручного труда за счет механизации тяжелых и трудоемких работ и за счет лучшей организации труда;

- обеспеченность рабочих фронтом работ;

- внедрение новой техники, технологии и передовых методов труда;

- повышение творческой активности и квалификации работников.

Все это в комплексе должно обеспечить уменьшение затрат живого труда на 1 рубль выполненных работ в единицу времени (выработка) или затрат времени на единицу работ (трудоемкость). Уровень производительности труда определяется по формулам:

В = Q / Т, (9)

Где В – выработка;

Q – объем выполненных работ, руб.;

Т – количество рабочего времени, час.

В (2006г.) = 799920/54208 = 18,4 руб./час

В (2007г.) = 909734/49538 = 18,4 руб./час

m = T/Q, (10)

где m - трудоемкость;

m (2006г.) = 54208/799920 = 0,07

m (2007г.) = 49538/909734 = 0,05.

0 комментариев