Навигация

Анализ использования рабочего времени работниками

45976

знаков

12

таблиц

0

изображений

2.3. Анализ использования рабочего времени работниками.

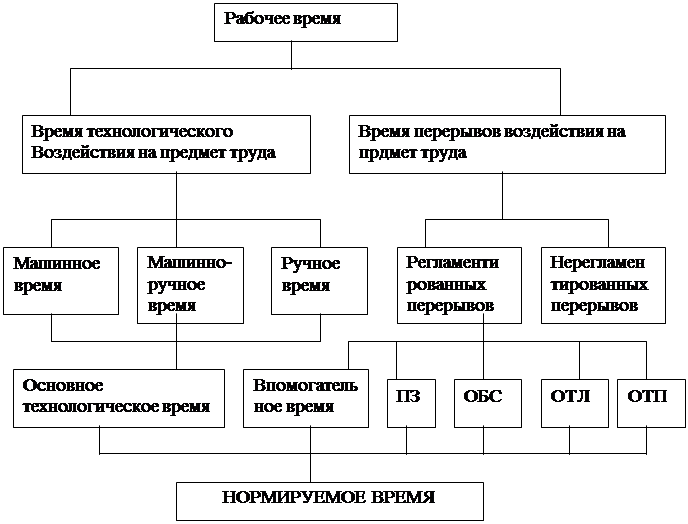

Объем вырабатываемой продукции прямо пропорционален фонду рабочего времени и обратно пропорционален трудоемкости. Анализ использования рабочего времени проводится в двух направлениях: выявление потерь рабочего времени и непроизводительного его использования.

В данной главе будет проведен анализ использования рабочего времени на предприятии ООО ППК «Крепость».

На основании табл. 2 рассмотрим основные показатели по использованию рабочего времени и непроизводительные его затраты данного предприятия.Табл. 2. Основные показатели по использованию рабочего времени

| Показатели | Года | Отклонения к году, % | Абсол.откл. | ||||

| 2005 | 2006 | 2007 | 2006 к 2005 | 2007 к 2006 | 2007 к 2005 | 2007 к 2006 | |

| Среднесписочная численность рабочих всего по предприятию, чел - рабочие - специалисты - вспомогательный персонал | 118 76 28 14 | 125 82 31 12 | 134 84 34 16 | 105,9 107,8 110,7 85,7 | 107,2 102,4 109,6 133,3 | 113,5 110,5 121,4 114,2 | +9 +2 +3 +4 |

| Численность рабочих явочная, чел | 102,8 | 108,8 | 117,2 | 105,8 | 107,7 | 114,0 | +8,4 |

| Календарный фонд рабочего времени, дн | 365 | 366 | 365 | 100,2 | 99,7 | 100 | |

| Номинальный фонд рабочего времени | 255 | 254 | 256 | 99,6 | 104,3 | 103,9 | +2 |

| Количество нерабочих дней в т. ч. - праздничных - выходных | 110 6 104 | 112 7 105 | 109 5 104 | 101,8 116,7 100,9 | 97,3 71,4 99,0 | 99,0 83,3 100 | -3 -2 -1 |

| Неявки на работу, ч/дн: - ежегодные отпуска - отпуска по учебе - в связи с родами - неявки по болезни - неявки с разрешения администрации - прогулы | 26,1 0,6 0,7 4,0 0,5 0,8 | 24,7 0,4 0,6 6,0 0,4 0,7 | 25 0,5 0,8 5,0 0,2 0,5 | 94,6 66,6 85,7 150 80,0 87,5 | 101,2 125 133,3 83,3 50,0 71,4 | 95,8 83,3 114,3 125 40,0 62,5 | +0,3 -0,1 +0,2 -1 -0,2 -0,2 |

| Целодневные простои Внутрисменные потери | 21 1,4 | 12 1,7 | 20 1,5 | 57,1 121,4 | 166,6 88,2 | 95,2 107,1 | +8 -0,2 |

| Явочный (реальный) фонд рабочего времени, дн. | 222,3 | 221,2 | 224 | 99,5 | 101,3 | 100,8 | +2,8 |

| Сверхурочное время,ч | 12,5 | 11,2 | 13,8 | 89,6 | 123,2 | 110,4 | +2,6 |

| Предпраздничные сокращенные дни, ч | 18 | 20 | 15 | 111,1 | 75,0 | 83,3 | -5 |

| Непроизводительные затраты рабочего времени, ч | 240 | 238,7 | 242 | 99,4 | 101,4 | 100,8 | +3,3 |

| Номинальная (сред) продолжительность рабочего дня, ч | 7,9 | 7,6 | 7,8 | 96,2 | 102,6 | 98,7 | +0,2 |

| Среднемесячная заработная плата (руб)- всего по предприятию | 15837 | 14752 | 15621 | 93,1 | 105,9 | 98,6 | 869 |

| Коэффициент использования среднесписочного состава | - | 0,9 | 0,8 | - | - | - | - |

Среднесписочная численность персонала в 2007 году составила 134 человека. По сравнению с 2006 годом произошло увеличение численности на 9 человек. Среднемесячная заработная плата в 2007 г. составила 15621руб., это выше на 869 руб., чем в 2006г.

Анализ использования рабочего времени представляет собой анализ использования среднесписочного состава рабочих на основе расчета коэффициента использования среднесписочного состава.

Коэффициент использования списочного состава отражает динамику этого показателя. (формуле 1.2.)

К исп 2006г = 108,8 / 125 = 0,9 (1.2.)

К исп 2007г = 117,2 / 134 = 0,8

Как видно по расчетам коэффициент использования среднесписочного состава понижается, о чем свидетельствует снижение количества прогулов, отпуска с разрешения администрации и неявок по болезни. Число прогулов снизилось в 2007 по сравнению с 2006 годом на 28,6 % , а по сравнению 2007 года с 2005 годом прогулы сократились на 37,5 %. Увеличился реальный фонд рабочего времени в 2007 году на 1,3 %. В половину сократилось количество отпусков с разрешения администрации.

Явочная численность рабочих увеличилась на 7,7%. Частично на увеличение повлияло увеличение общей численности рабочих. Внутрисменные потери рабочего времени сократились на 11,8%. В целом это является положительной стороной для предприятия. Негативной стороной остается количество целодневных простоев, оно увеличилось на 66,6%, это связано с заменой, внедрением и оснащением производственных цехов новым оборудованием, потери времени на его подключение, а так же на ознакомление и приобретение навыков работы на нем.

Табл. 3. - Расчет абсолютного и относительного отклонения фактической величины фонда рабочего времени.

| Показатели | Года | Отклонения к году, % | Абсол. откл-я. | ||||

| 2005 | 2006 | 2007 | 2006г. к 2005г | 2007г. к 2006г | 2007г. к 2005г | 2007г. к 2006г | |

| Экономия трудозатрат н/ч | 103,0 | 113,1 | 117,5 | 109,8 | 103,9 | 114,0 | +4,4 |

| Эффективный фонд (максимально возможный) одного рабочего | 228,9 | 229,3 | 231 | 100,1 | 100,7 | 100,9 | +1,7 |

| Прибыль предприятия (тыс.руб.) | 32830,8 | 31674,3 | 33983,7 | 96,4 | 107,3 | 103,5 | +2309,4 |

| Фонд оплаты труда (ФОТ) (тыс.руб.) | 22361 | 22650 | 24696,2 | 101,2 | 109,0 | 110,4 | +2046,2 |

| Среднечасовая выработка ч/ч | 1926,6 | 1776,5 | 1896,5 | 92,2 | 106,7 | 98,4 | +120 |

| Выработка дневная чел.-дн | 15220,1 | 13501,4 | 14792,7 | 88,7 | 109,5 | 97,1 | +1291,3 |

| Выработка годовая | 3383428,2 | 2986509,7 | 3313564,8 | 88,2 | 110,9 | 97,9 | +327055,1 |

| Фонд отработанного рабочего времени, ч/ч | 177,5 | 193,8 | 181,0 | 109,1 | 93,4 | 101,9 | -12,8 |

| Потери рабочего времени, ч. | 240 | 238,7 | 242 | 99,4 | 101,4 | 100,8 | +3,3 |

| Уровень брака,% | 5,8 | 7,9 | 6,7 | 136,2 | 84,8 | 115,5 | - 1,2 |

| Рост производительности труда за счет сокращения потерь от брака. | 1,02 | 0,99 | 1,00 | 97,0 | 101,0 | 98,0 | + 0,01 |

Из таблицы 3 видно, что экономия трудозатрат увеличилась на 3,9 % в связи с заменой старого оборудования на новое, более современное, автоматизированное. Абсолютное отклонение составило + 4,4 н/ч.

(Э ч = Э ф.р.в. * Ч р.ср / Ф р.в. )

На основе снижения трудоемкости можно определить относительное высвобождение численности:

Эч = ( В ч отч. – В ч баз) * Ф ч / В г = (2754,2 - 2561,7 ) * 224 / 2561,7 =

10,5 чел.-часов.

где: В ч отч, В ч баз – часовая выработка в отчетном и базисном годах,

Ф ч – общее число человеко - часов, отработанных всеми рабочими,

В г – среднегодовая выработка на одного рабочего.

Расчеты показывают, что высвобождение численности равно 10,5 человеко – часов, это позволяет занять высвобожденных рабочих дополнительным выпуском продукции, а значит дополнительная прибыли для предприятия без затрат на привлечение новых работников. Это возможность покрыть затраты в связи с целодневными простоями.

Эффективный фонд рабочего времени в 2007 году возрос на 0,7 % по сравнению с 2006 годом. На увеличение эффективного фонда рабочего времени оказало влияние сокращения внутрисменных потерь времени на 11,8 %. Это может оказать благоприятное влияние на производительность труда. Прибыль предприятия выросла на 7,3 %, абсолютное отклонение составило + 2309,4 тыс. руб. Это является положительной тенденцией для предприятия.

Фонд оплаты труда в 2007 году так же увеличился на 9 %, абсолютное отклонение составило + 2046,2 тыс. руб. при увеличении численности на 7,2 % (9 человек). Для предприятия это не значительные расходы.

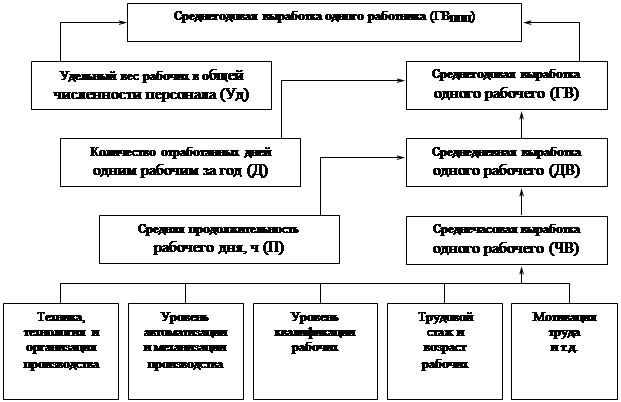

Уровень производительности труда, как правило, определяется показателями выработки, формулы:

J вг = J в.дн * J яв.дн; (3.1.);

J в.дн = J вч * J прод.см.; (3.2.);

J вг = J вч * J прод.см * J яв.дн. (3.3);

J вг 2005 г = 15220,1 * 22,3 = 3383428,2

J вг 2006 г = 13501,4 * 221,2 = 2986509,68

J вг 2007 г = 14792,7 * 224 = 3313564,8

Как показали расчеты, в 2007 году по сравнению с 2006 годом дневная выработка увеличилась на 9,5 %, абсолютное отклонение составило +1291,3 чел.-дней. На увеличение дневной выработки повлияло экономия трудозатрат за счет нового оборудования, от сокращения внутрисменных потерь. Выработка годовая в 2007 году увеличилась на 10,9 %, абсолютное отклонение составило +327055,1. Превышение роста дневной выработки над часовой отражает улучшение использования внутрисменного времени, а превышение роста годовой выработки над дневной объясняется увеличением числа явочных дней в году. (Явочный фонд рабочего времени в 2007 году увеличился на 1,3 %). Так же на повышение уровня производительности труда повлияло увеличение реальной продолжительности рабочего дня и от сокращения невыходов на работу, прогулов.

В целом такая тенденция для предприятия является благоприятной. Анализ использования рабочего времени предполагает так же выявление потерь рабочего времени и выявление непроизводительных затрат труда.

Фонд отработанного времени в 2006 году составил 193,8 человеко-часов, а в 2007 году 181,0 человеко-часов, что на 6,6 % меньше, абсолютное отклонение составило -12,8 человеко-часов. Потери рабочего времени, исключая целодневные и внутрисменные простои, так же возросли на 1,4 %. Обычно они порождают неэффективное использование персонала, удлиняют производственный цикл, замедляют оборачиваемость оборотных средств, увеличение издержек производства вызывают сверхурочные работы. Непроизводственные затраты времени могут вызвать недостатки в организации производства, вызывают непроизводственные затраты труда которые являются скрытыми потерями рабочего времени. В основном это потери по вине рабочих (брак и время на исправление брака, выполнение дополнительных объемов работ из-за низкого качества предшествующих работ и т. д.). Потери по вине администрации (нарушение правильности технологии работ), применение малоэффективных методов производства, которые возникают в результате завышения или занижения численности, а так же из-за несоответствия квалификации рабочих выполняемых работ.

Однако, выявленные потери рабочего времени для данного предприятия являются незначительными.

К непроизводительным затратам времени относят время на изготовление брака и его исправление.

Уровень брака на предприятии в 2007 году составил 6,7 % от общей продукции, по сравнению с 2006 годом он снизился на 15,2 % , абсолютное отклонение составило – 1,2 %, что является положительным моментом и ведет к снижению непроизводственных финансовых затрат.

Рост производительности труда за счет сокращения потерь от брака рассчитывается по формуле:

ПТ = 100 – Б баз / 100 – Б отч

где: Б баз, Б отч – Уровень брака в базовом и отчетном периодах, %.

В 2006 году процент роста производительности труда составил 0,99 %, а в 2007 году увеличился на 1 %. Таким образом увеличение производительности труда в 2006 году на 0,99 % позволило бы увеличить годовую выработку и годовой объем продукции на 3408,4 рублей в год.

( годовой объем продукции – табл.1. 341987,2 * 0,99%)

В 2007 году повышение производительности труда на 1% увеличит годовой объем продукции на 3432,7 рублей в год. (343269,6 * 1,0%).

По показаниям таблицы можно сделать вывод, что фонд рабочего времени используется не полностью, т.к. эффективный фонд рабочего времени (максимально возможный) превышает фонд отработанного времени: в 2006 году он составил 35,5 человеко-часов (229,3 – 193,8 = 35,5 ч/ч) или 0,1 %, а в 2007 году 50 человеко-часов (231- 181,0 = 50 ч/ч) или 0,7 %, что на 14,5 ч/ч больше. Абсолютное отклонение составило + 1,7.

К такому явлению могли привести скрытые и непроизводственные затраты времени, неявки по болезни, по вине администрации. В таком случае необходимо провести дополнительные исследования использования рабочего времени (фотография рабочего времени, хронометраж и т.д.). Провести мероприятия по устранению причин целодневных простоев и по нарушению трудовой дисциплины.

Похожие работы

... пересмотр норм, неотраженный в плановых лимитах по труду, или изменились расчетные (тарифные) ставки и так далее. 2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ НА ООО «СпецСтройМонтаж - Самара» 2.1 Анализ эффективности использования персонала предприятия Обеспеченность предприятия трудовыми ресурсами определяется путем сравнения фактического количества работников по категориям и ...

... Продолжительность Индекс На основании проведенных фотографий рабочего времени составляется сводная таблица одноименных затрат рабочего времени, определяются средние величины по одноименным затратам и потерям рабочего времени, проводится анализ необходимости и целесообразности этих затрат и перерывов в работе. Форма 1.2 Сводная таблица одноименных затрат рабочего времени и ...

... – себестоимости и других, так как дополнительные работники означают и дополнительные затраты на оплату труда. Второй фактор – качественный; на годовую выработку работающего влияет использование рабочего времени в течение года (экстенсивность труда), но в основном она зависит от “чистой” производительности, характеризуемой среднечасовой выработкой одного рабочего (интенсивность труда). Если рост ...

... контракта. Необходимо изучить причины увольнения работников (по собственному желанию, сокращение кадров, нарушение трудовой дисциплины и др.)/3/. 2. Анализ использования трудовых ресурсов предприятия 2.1 Краткая экономическая характеристика предприятия ООО «Ильнур» ООО «Ильнур» зарегистрировано по адресу: г. Благовещенск, ул. Больничная, 79/2 и является юридическим лицом. Учредительным ...

0 комментариев