Навигация

Анализ основных экономических показателей деятельности предприятия

76275

знаков

29

таблиц

2

изображения

2.1.3 Анализ основных экономических показателей деятельности предприятия

Табл. 5. Основные экономические показатели деятельности ООО СРП «Термо-технология» за 2006-2008 гг.

| Показатели | Ед. | 2006г. | 2007г. | 2008г. | Абсолютное | Темп роста | % | ||

| изм. | изменение (+;-) | ||||||||

| 2007 | 2008 | 2008 | 2007 | 2008 | |||||

| от | от | к | к | к | |||||

| 2006 | 2007 | 2006 | 2006 | 2007 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1. Объем товарной | тыс. | 901530 | 1210851 | 1423679 | +309321 | +212828 | 157,9 | 1343 | 117,6 |

| продукции | руб. | ||||||||

| 2. Выручка от | тыс. | 901530 | 1210851 | 1423679 | +309321 | +212828 | 157,9 | 1343 | 117,6 |

| продажи | РУб | ||||||||

| продукции | |||||||||

| ЗЛолтая | тыс. | 859950 | 1121142 | 1354035 | +261192 | +232893 | 157,5 | 130,4 | 120,8 |

| себестоимость | руб. | ||||||||

| реализованной | |||||||||

| продукции | |||||||||

| 4. 3атраты на 1 | руб. | 0,95 | 0,93 | 0,95 | -0,02 | +0,02 | 100 | 97,9 | 1022 |

| рубль | |||||||||

| реализованной | |||||||||

| продукции | |||||||||

| 5. Среднесписоч- | чея. | 396 | 371 | 338 | -25 | -33 | 85,4 | 93,7 | 91,1 |

| ная численность | |||||||||

| ППП | |||||||||

| в том числе | |||||||||

| рабочих | 266 | 250 | 238 | -16 | -12 | 89,5 | 94,0 | 952 | |

| 6. Среднегодовая | тыс. | 2 282,04 | 3260,54 | 4 208,1 | +978,5 | +947,56 | 184,4 | 142,9 | 129,1 |

| выработка . 1 | руб. | ||||||||

| работника ППП | |||||||||

| 7.Фонд оплаты | тыс. | 26896 | 32187 | 34103 | +5291 | +1916 | 126,8 | 119,7 | 106,0 |

| трупа ППП | руб. | ||||||||

| (годовой) | |||||||||

| 8.Среднегодовая | руб. | 67919 | 86 757 | 100 896 | +18838 | +14139 | 148,6 | 127,7 | 116,3 |

| заработная плата 1 | |||||||||

| работающего | |||||||||

| ^Среднегодовая | тыс. | 249722 | 259548 | 567084 | +9826 | +307536 | 2,3 | 103,9 | 2,2 |

| стоимость ОПФ | руб. | раза | раза | ||||||

| Ю.Фовдоотдача | руб. | 3,61 | 4,67 | 2,51 | +1,06 | -2,16 | 69,5 | 139,4 | 53,7 |

| 11.Фондовоору- | тыс. | ||||||||

| женность 1 | руб. | 630,6 | 699,6 | 1677,8 | +69,0 | +978,2 | 2,7 | 110,9 | 2,4 |

| работающего | раза | раза | |||||||

| 12 Прибыль от | тыс. | 41580 | 89709 | 69644 | +48129 | -20065 | 167,5 | 2,2 | 77,6 |

| продажи | руб. | раза | |||||||

| продукции | |||||||||

| 13.Прибыпь до | тыс. | 7495 | 8970 | 10677 | +1475 | +1707 | 142,5 | 119,7 | 119,0 |

| налогообложения | руб. | ||||||||

| 14. Рентабельность | % | 4,8 | 8 | 5,1 | +3,2 | -2,9 | 106,3 | 166,7 | 63,8 |

| основной | |||||||||

| деятельности | |||||||||

| 15.Рентбельность | % | 4,6 | 7,4 | 4,9 | +2,8 | -2,5 | 106,5 | 160,9 | 66,2 |

| продаж | |||||||||

На основании данных таблицы 5, можно сделать следующие выводы относительно деятельности ООО СРП «Термо-технология».

Объем выполненных работ, услуг за анализируемый период с 2006-2008гг. увеличился на 59.7 что связанно с увеличением спроса на продукцию предприятия. В 2007 по сравнению с 2006 объем выполненных работ увеличился на 34,3%, а в 2008 к 2008 на 17,6 %.

Относительно выручки от реализации продукции можно отметить следующее: на протяжении трех лет данный показатель имеет тенденцию к повышению, с 2006-2008 увеличение составило 7,9%, это обуславливается увеличением спроса на продукцию. В 2007 по отношению к 2006 увеличение составило 34,3 %, в 2008 по отношению к 2006 – 17,6%.

В 2006-ом году полная себестоимость реализованной продукции составила (859950тыс. руб.). В следующем году себестоимость по отношению к факту 2006-го года увеличилась на 30,4%. В 2008 году также было отмечено повышение этого показателя на 20,8%. В целом за три года увеличение себестоимости составило 57,5% , этому способствовало увеличение цен на материалы, увеличение затрат на производство, связанное с его усовершенствованием. Затраты на 1 рубль реализованной продукциии-это важнейший показатель оказывающий влияние на результат финансовой деятельности предприятия. В 2007 году по сравнению с 2006 наблюдается снижение данного показателя на 17,1%, что связанно со снижением объема выполненных работ и выручки. А в 2008 по отношению к 2007 отмечено увеличение на 2,2% что объясняется увеличением объема выполненных работ и выручки.

Среднесписочная численность ППП за анализируемый период уменьшилась на 14,6%. В 2006 году уменьшение составило 6,3%, а 2007 году 8,9%. Снижению данного показателя способствовало механизация и автоматизация процессов производства. Наблюдается устойчивая тенденция в снижении среднесписочной численности ППП в том числе и рабочих. За весь анализируемый период уменьшение на 10,5%. В 2007 году по отношению к 2006 году на 6%, в 2008 году по отношению ко 2007 году на 4,8%.

Важнейшим показателем использования трудовых ресурсов, отражающим эффективность деятельности предприятия является, среднегодовая выработка. Этот показатель за три года увеличился на 84,8%, В 2007 по отношению к 2006 увеличение составило 42,9%, а в 2008 к 2007 году на 29,1%. Увеличению данного показателя способствовало: улучшение условий труда на рабочем месте, повышение квалификации работников, мотивация работников.

Годовой фонд оплаты труда за три года увеличился на 26,8%. В 2006 году увеличение составило 19.7%, а в 2007 году 6%. Увеличение данного показателя объясняется увеличением выработки работников.

Среднегодовая заработная плата одного работника в целом за три года имеет тенденцию к увеличению. Во 2007 году по отношению к 2006 увеличение составило 27,7 %, в 2008 по отношению к 2007 на 16,3%, а в целом за три года увеличение составило 48,6% этому способствовало улучшение таких показателей как; выручка от продажи продукции, среднегодовая выработка работников. Такой показатель как среднегодовая стоимость ОПФ за счет приобретения предприятием новых фондов в целом за анализируемый период увеличился в 2,3 раза. Фондоотдача в 2007 году по отношению к 2006 увеличилась на 39,4 % за счет эффективного использования основных фондов, и наоборот в 2008 году по отношению к 2007 снизилась на 46,3% за счет их неэффективного использования. В целом за три года данный показатель снизился на 30,5%,

Фондовооруженность 1 работающего на протяжении анализируемого периода имеет тенденцию к увеличению, в 2007 по отношению к 2006 увеличение на 3.9%, в 2008 по отношению к 2006 на 2,2%, за весь период 2,3%. Прибыль от продажи продукции за три года увеличилась на 67,5%. В 2007 году по отношению к 2006 отмечено увеличение данного показателя в 2,2 раза, а в 2008 году по отношению к 2007 снижение показателя на 22,4%. Прибыль до налогообложения за весь анализируемый период увеличилась на 42,5%. В 2007 году по отношению к 2006 данный показатель увеличился в 19.7%, а в 2008 по отношению к 2007 на 19%. Увеличение данного показателя объясняется изменением объема товарооборота, среднего уровня валового дохода, остающегося в распоряжении предприятия, и среднего уровня издержек обращения.

Рентабельность основной деятельности имеет тенденцию к повышению. За три года этот показатель увеличился на 6,3% это связано с увеличением прибыли по сравнению с выручкой предприятия. Наибольшее увеличение показателя отмечено в 2007 году по отношению к 2006 на 66,7% это свидетельствует о том, что предприятие в эти годы работало эффективно. В 2008 по отношению к 2007 показатель уменьшается на 36,2%. Данная таблица наглядно свидетельствует, что рентабельность продаж в 2008 году по сравнению с 2006 увеличилась на 6,5%, в 2007 по отношению к 2006 увеличение составило 60,9%, а в 2008 по сравнению с 2007 снижение показателя на 33,8%. Причина такого хозяйственного положения заключается в больших торговых издержках, которые организация несет каждый месяц. К издержкам прежде всего относятся: материальные затраты, заработная плата персонала, амортизация основных средств и другие затраты.

Основные выводы из анализа финансово-хозяйственной деятельности предприятия:

1. В течение 2006-2008 годов структура баланса предприятия была удовлетворительной. Финансовое положение предприятия имеет устойчивый характер.

2. Наиболее удачным годом из анализируемого периода можно считать 2008 год, в котором цепные темпы роста валового дохода опередили темпы роста издержек обращения.

3. В течение 2006-2008 годов эффективность деятельности организации несколько повысилась, показатели рентабельности улучшились из-за снижения затрат на реализацию продукции.

4. Организации необходимо провести модернизацию и техническое перевооружение производства с целью увеличения объемов реализации, снижения издержек обращения, повышения качества и ассортимента продукции.

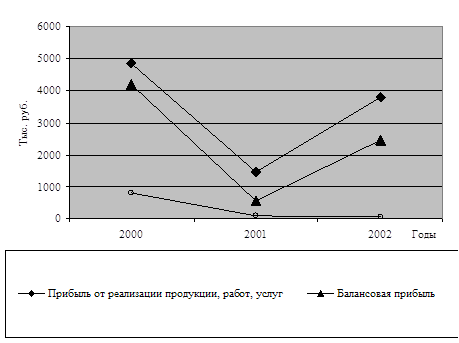

Прибыль от реализации в 2006 году составила 41580 тыс.руб, а уже к 2008 году данный показатель составил 69644 тыс рублей. Увеличение данного показателя составило 167,5 %.

Отметим, что в последние годы положение организации налаживается, и она получает прибыль.

Таким образом, в течение 2008-2006 годов структура баланса предприятия была удовлетворительной. Финансовое положение предприятия имеет неустойчивый характер. Более удачным годом из анализируемого периода можно считать 2008 год, в котором цепные темпы роста валового дохода опередили темпы роста издержек обращения. Менее благоприятным является 2006 год.

Проведем факторный анализ по некоторым показателям характеризующим финансово-хозяйственную деятельность ООО СРП «Термо-технология».

1-й метод.

Табл. 6. Анализ себестоимости реализованной продукции

| Показатель | План | Отчет | Отклонение | |

| по å | в % | |||

| 1) Полная себестоимость реализованной продукции тыс.руб. (Сс) | 1121142 | 1354035 | 232893 | 20,8 |

| 2) Затраты на 1 рубль реализованной продукции руб. (З) | 0,93 | 0,95 | 0,02 | 2,15 |

| 3) Объем выпущенной продукции тыс.руб (V) | 1210851 | 1423679 | 212828 | 17,58 |

Решаем методом цепных подстановок.

Сс=0,93*V;

1) Влияние увеличения затрат на 1 рубль готовой продукции на изменение полной себестоимости реализованной продукции:

![]() тыс.руб.

тыс.руб.

2) Влияние увеличения объема выпущенной продукции на изменение полной себестоимости реализованной продукции:

![]() тыс.руб.

тыс.руб.

DCc=D![]() тыс.руб.

тыс.руб.

На основании данных таблицы 6 видно, что на исследуемом предприятии произошло увеличение полной себестоимости реализованной продукции по сравнению с планом на 232893 тыс.руб. или на 20,8%. На это отклонение повлияли следующие показатели:

1) Затраты на 1 рубль реализованной продукции увеличились на 2,15 % или 0,02 рубля. Этому способствовало изменение в 2007 году производственной программы.

2) Объем выпущенной продукции увеличился на 212828 тыс.руб. или 17,58 %, что связанно с увеличение спроса на продукцию в планируемом периоде.

2-й метод.

Табл. 7. Анализ фонда оплаты труда.

| Показатель | План | Отчет | Отклонение | |

| по å | в % | |||

| 1) Фонд оплаты труда ППП (годовой) тыс.руб. (ФОТ) | 32187 | 34103 | 1916 | 5,95 |

| 2) Среднесписочная численность ППП чел. (Числ) | 371 | 338 | -33 | -8,8 |

| 3) Среднегодовая заработная плата 1 работника ППП руб. (ЗП) | 86757 | 100896 | 14139 | 16,3 |

Решаем факторную модель методом относительных разниц.

ФОТ=Числ*ЗП тыс.руб.

1) Влияние снижения среднесписочной численности персонала на изменение годового фонда оплаты труда ППП:

![]() =

= ![]() тыс.руб.

тыс.руб.

2) Влияние увеличения среднегодовой заработной платы на изменение годового фонда оплаты труда ППП:

![]()

![]() тыс.руб.

тыс.руб.

DФОТ= ![]() тыс.руб.

тыс.руб.

На основании данных таблицы и приведенных выше расчетов можно сделать следующие выводы относительно деятельности ООО СРП «Термо-технология». Фонд оплаты труда ППП за анализаруемый период увеличился на 1916 тыс.руб. или на 5,95%. На данное отклонение повлияли следующие факторы:

1) Среднесписочна численность ППП уменьшилась на 33 человека или на 8,98%, что объясняется изменением производственной программы предприятия, механизацией производства.

2) Среднегодовая заработная плата 1 работника увеличилась на 14139 рублей или 16,3%, за счет увеличения таких показателей как: выручка от продажи продукции, среднегодовая выработка работников.

2.1.4 Анализ качества продукции ООО СРП «Термо-технология»Повышение качества продукции имеет большое значение для предприятия-производителя, потребителя и национальной экономики в целом. Выпуск качественных изделий способствует увеличению объема реализации и рентабельности, росту престижа предприятия. Национальная экономика от высококачественной продукции имеет ряд преимуществ: увеличение экспортного потенциала и доходной части платежного баланса страны, повышению жизненного уровня населения и авторитета государства в мировом сообществе. Ухудшение качества продукции приводит к появлению обратных тенденций: уменьшению объема продаж, прибыли и рентабельности, снижению экспорта, национального богатства и благосостоянию народа.

Поэтому необходимо постоянно, целенаправленно и кропотливо работать над повышением уровня качества продукции в сравнении с аналогами конкурентов.

Обязательным условием выпуска продукции высокого качества является совершенствование производственно-технической базы предприятия, повышения технического уровня производства.

ООО СРП «Термо-технология» - высокомеханизированное предприятие, доля механизированного труда составляет 83%. В 2007 году на ООО СРП «Термо-технология» была разработана программа технического перевооружения производства, предусматривающая как замену морально - устаревшего оборудования, так и внедрение новейших технологий и оборудования.

На предприятии имеется технологическая служба, которая состоит из руководителя службы и 10 технологов. В функции службы входит: разработка технологии изготовления изделий, технологический контроль производства, разработка и внедрение новых технологий и оборудования.

Имеющийся парк технологического оборудования и кадровый потенциал службы обеспечивают выпуск продукции в запланированном объеме высокого качества. ООО СРП «Термо-технология» располагает производственными мощностями, позволяющими в ближайшие 5 лет наращивать объемы производства на 10-15 %.

За годы экономических реформ на предприятии обновление активной части основных производственных фондов проводилось недостаточно, в результате чего в настоящее время используется значительная часть физически изношенного оборудования. Установка в 2006 году новых машин несколько улучшила возрастную структуру парка технологического оборудования, однако доля новых машин и аппаратов остается весьма малой, а потому главной задачей фирмы на ближайшее время является максимально возможное привлечение финансовых средств на модернизацию технической базы производства (табл. 8).

Табл. 8. Возрастная структура основного технологического оборудования ООО СРП «Термо-технология».

| № п/п | Наименование Оборудования | Общее кол-во шт. | В том числе | ||||

| До 5 лет | от 5 до 10 лет | от 10 до 15 лет | от 15 до 20 лет | Свыше 20 лет | |||

| 1 | Сварочные станки | 266 | 22 | 106 | 91 | 40 | 7 |

| 2 | Гильятинные ножницы | 47 | 19 | 14 | 7 | 5 | 2 |

| 3 | Столярочное оборудование | 230 | 47 | 19 | 52 | 65 | 47 |

| И ТО Г О: | 543 | 88 | 139 | 150 | 110 | 56 | |

Замена технологического оборудования обусловлена необходимостью расширения ассортимента продукции, выпуска высококачественных изделий и для обеспечения платежеспособного спроса внутреннего и зарубежного рынков на продукцию предприятия. Немаловажным фактором выбора фирмы поставщика оборудования являются цена машин и близость поставщика.

Источниками информации для анализа качества продукции могут быть патенты, нормативно-техническая документация, акты испытаний, данные лабораторных исследований, сведения отделов технического контроля, журналы и графики бездефектной сдачи продукции и другие документы.

К обобщающим показателям, характеризующих качество продукции относятся: показатели технического уровня продукции, показатели соответствия ГОСТов, объем и номенклатура продукции на которую получены сертификаты качества, освоение новых видов продукции, объем и номенклатура продукции на экспорт, объем и номенклатура продукции первого сорта и ее удельный вес в общем объеме произведенной продукции.

Важным показателем работы предприятия является сортность выпускаемых изделий. Производитель должен стремиться увеличивать выпуск продукции первого и высшего сорта. На анализируемом предприятии в категорию:

· 1-го сорта отнесена продукция серии КоМБАТ: (В-0,8; В-1,5; В-2; В-2,5)

· 2-го сорта отнесена продукция серии КоМБАТ: (В-3; В-4; В-5; В-10).

На ООО СРП «Термо-технология» продукции первого сорта в общем объеме производства занимает доминирующее положение (табл. 9)

Табл. 9. Динамика качества продукции

| Показатель | 2005 год | 2006 год | 2007 год | 2008 (9 месяцев) | |||||||||||||

| план | факт | план | Факт | план | факт | план | факт |

| |||||||||

| Выпуск продукции 1-го сорта | 94,6 | 94,8 | 94,6 | 94,7 | 94,9 | 95,0 | 94,9 | 95,1 |

| ||||||||

| Выпуск продукции 2-го сорта | 5,4 | 5,2 | 5,4 | 5,3 | 5,1 | 5,0 | 5,1 | 4,9 |

| ||||||||

Из табл. 9 видно, что фактический выпуск продукции 1 сорта на предприятии с 2005 года выше планового. В среднем план по качеству перевыполняется за рассматриваемый период времени на 0,2%. Выпуск продукции первого сорта в общем объеме производства за 9 месяцев 2008 года на 0,3% выше в сравнении с 2005 годом.

Процесс оценки технического уровня продукции включает выбор показателей, характеризующих свойства продукции, и методов расчета их количественной оценки.

Одна из главных задач анализа качества продукции является изучение динамики обобщающих, индивидуальных и косвенных показателей подробно выполнение плана по их уровню, причины их изменений и оценка выполнения плана по уровню качества продукции.

Показатели качества продукции анализируются путем сравнения фактических данных с предыдущими отчетными периодам, планом.

Табл. 10. Анализ показателей качества продукции.

| Показатель | Ед. изм. | 2006 год | 2007 год | 2008 год январь – сентябрь | Отклонение от | ||

| План | факт | плана | 2005 года | ||||

| Объем продукции | тыс руб. | 146588 | 157120 | 155320 | 157623 | +303 | +1035 |

| Расхода предприятия на брак и уценку | тыс руб. | 1220,3 | 1467,6 | - | 1465,2 | - | +24,9 |

| Удельный вес бракованной и уцененной продукции | % | 0,8 | 0,9 | 0,9 | - | +0,5 | |

Данные (табл.10) показывают, что на предприятии в течении рассматриваемого периода возросли расходы, связанные с исправлением бракованной продукции с 2006 года на 24,9 тыс. рублей.

Табл.11. Анализ качества продукции, участок 10 (блочно-модульные кательные).

| Сорт | Цена за 1 шт., руб. | Выпуск продукции, шт. | Стоимость выпуска, тыс. руб. | ||||

| план | факт | план | факт | по цене 1 сорта | |||

| план | факт | ||||||

| 1 | 6100 | 3948 | 7485 | 24002,8 | 45640,2 | 24082,8 | 45640,2 |

| 2 | 3800 | 52 | 18 | 197,6 | 68,4 | 317,2 | 109,8 |

| ИТОГО | - | 4000 | 7500 | 24280,4 | 45708,6 | 24400 | 45750 |

Средний коэффициент сортности находим по формуле

К сорт =å (VВПi× Цi) : VВПобщ × Ц1с (19)

К сорт план = 24280,4 : 24400 *100 =99,5%

К сорт факт = 45708,6 : 45750 *100 = 99,9 %.

Выполнение плана по качеству - 100,4 %.

Косвенным показателем качества продукции является брак. Выпуск брака ведет к повышению себестоимости продукции, уменьшению объема товарной и реализованной продукции, снижению прибыли и рентабельности. Анализ брака позволяет выявить его причины и конкретных виновников, что является неотъемлемой частью рациональной организации производства. Анализ брака следует начинать с изучения причин его возникновения.

Анализ отступлений от норм по качеству изготовления осуществляется по данным о внутризаводском браке и внешних рекламациях на продукцию. Основными причинами брака могут быть: недостаточный уровень квалификации рабочих, работа на неисправном оборудовании, использование несовершенных приспособлений и инструментов, отступление от технологического процесса, использование материалов и полуфабрикатов со скрытыми дефектами, несовершенство упаковки, маркировки, нарушения условий хранения, перевозки, погрузки. На предприятии ежемесячно проводиться анализ дефектов продукции.

Табл. 12. Анализ дефектов продукции от общего выпуска продукции за январь-сентябрь 2008г.

| № | Дефекты | Количество претензий | % от общего выпуска |

| 1 | Неправильная установка оборудования | 491 | 0,105 |

| 2 | Фундамент | 1595 | 0,341 |

| 3 | Деформация | 60 | 0,012 |

| 4 | Дефект материала | 785 | 0,168 |

| 5 | Механическое повреждение | 244 | 0,522 |

| 8 | ИТОГО | 3175 | 1,148 |

На рассматриваемом предприятии к наиболее часто встречающимся причинам выпуска бракованной продукции можно отнести скрытые дефекты материалов и фурнитуры (полом, трещины, некачественная покраска), различные производственные дефекты. Брак производственного характера встречается сравнительно редко (неправильная установка оборудования). Для улучшения качества производимой продукции на предприятии мною рекомендуются такие меры, как замена поставщиков материалов, доработка технологий, изменение конструкций изделий, а так же премирование работников за улучшение качества.

ООО СРП «Термо-технология» – ведущий производитель блочно-модульных кательных в области качества. Сортность продукции из года в год растет и составляет 94,4%. За высокие качественные показатели изделий награждена Почетной грамотой Государственной думы Астраханской обласи по стандартизации, метрологии и сертификации, также Сертификатом доверия Правительства Астраханской области и огромным колличеством Благодарственных писем.

Похожие работы

... сам процесс воздействия. Определив объект управления (производственный процесс), остановимся на самом процессе воздействия - на "механизме", "технологии" управлении качеством. Раздел 2. Анализ качества и конкурентоспособности продукции на предприятии ЧП ППП "ИСО-Энерготехнологии" 2.1 Организационно-экономическая характеристика предприятия ЧП ППП "ИСО-Энерготехнологии Частное предприятие ...

... в стратегический и в текущий бизнес-планы предприятия, увязывать его динамику с вознаграждением высшего руководства предприятия по результатам года. 3. Оценка деятельности по качества и конкурентоспособности продукции в ООО «Махаон» 3.1 Оценка конкурентоспособности продукции на основе системы показателей качества продукции и качества работы предприятий При анализе конкурентов и ...

... , отображающих необходимую информацию о процессе. Данные группируют в зависимости от условий их приобретения, а затем каждую группу анализируют по отдельности.[13, стр. 82] Глава 2. Управление качеством и конкурентоспособность продукции 2.1 Характеристика ООО «Системная индустрия и сервис" ООО «Системная индустрия и сервис» («СиС») занимается продажей, установкой и техническим ...

... и т.д.), кроме оценки экономической эффективности, не меньшее, а иногда и основное значение имеют социальные, эргономические, экологические и другие показатели качества. В этих случаях для оценки конкурентоспособности продукции применяются комплексные методы, аналогично комплексным методам оценки качества. 2.4 Развитие конкуренции в Украине Специальное законодательство, которое устанавливает ...

0 комментариев