Навигация

9. АНАЛИЗ РЕНТАБЕЛЬНОСТИ

Если сумма прибыли показывает абсолютный эффект от деятельности, то рентабельность характеризирует меру этой эффективности, то есть относительную степень прибыльности предприятия или продукции, которая производится. В общей форме рентабельность рассчитывают как деление прибыли на издержки или задействованные ресурсы (капитала).

Рентабельность задействованных (инвестированных) ресурсов это и есть рентабельность предприятия. Этот показатель может определяться как отношение прибыли предприятия к совокупности производственных фондов, балансовых активов, собственного или акционерного капитала. Последний показатель интересует в первую очередь акционеров и будущих инвесторов, поскольку он определяет верхнюю границу дивидендов.

Рентабельность предприятия – наиболее обобщенный показатель его деятельности. В нем синтезируются все факторы производства и реализации продукции, оборотность денег и внереализационные финансовые результаты. По данным таблиц 1 и 5 проведем расчеты и запишем их в таблицу 9.

Рентабельность предприятия за отчетный период – 18%, это больше чем плановая на 1,5%. В сравнении с прошедшим годом рост составил 2%. Изменение этого показателя является результатом воздействия двух факторов:

1) изменения реализации на 1 руб. производственных фондов

(64,957 – 65,158)*24,556 : 100 = - 0,04939;

2) изменения прибыли на 1 руб. реализации продукции

(27,711 – 24,556)*64,957 : 100 = +2,04939.

В м е с т е +2,0.

Теперь сделаем следующие выводы: увеличение рентабельности предприятия объясняется исключительно ростом рентабельности продукции. Использование производственных фондов ухудшилось, в результате чего этот показатель предприятия упал на 0,049% (резерв для роста).

Таблица 9. Данные для анализа рентабельности предприятия

| Показатель | Прошедший год | Отчетный год | |

| по плану | фактически | ||

| 1. Балансовая прибыль, тыс. руб. | 4420 | 4700 | 5265 |

| 2. Среднегодовая величина производственных фондов, тыс. руб. | 18200+ +9485= =27625 | 19000+ +9485= =28485 | 19200+ +10050= =29250 |

| 3. Объем реализации продукции, тыс. руб. | 18000 | 18800 | 19000 |

| 4. Рентабельность предприятия, % (строка 1 : строка 2 * 100) | 16 | 16,5 | 18 |

| 5. Реализация на 1 руб. производственных фондов, коп. | 65,158 | 66,00 | 64,957 |

| 6. Прибыль на 1 руб. реализации, коп. | 24,556 | 25,00 | 27,711 |

Рентабельность продукции характеризирует эффективность издержек на её производство и сбыт. Сначала вычисляется рентабельность всей реализованной продукции как отношение прибыли от реализации к полной себестоимости реализованной продукции. Рентабельность продукции можно посчитать также как отношение прибыли к объему реализованной продукции. В таком виде этот показатель больше применяется в зарубежной практике.

Рентабельность отдельных видов продукции рассчитывается по такой формуле:

Ri = (Pi - Si) / Si * 100,

где Ri – рентабельность i-го вида продукции, %;

Pi и Si – соответственно цена и полная себестоимость i-го вида продукции.

В многономенклатурном производстве в процессе анализа рентабельности изделий нужно применять способ группировки. В первую очередь все изделия группируют по критерию – рентабельная или нерентабельная продукция. При этом определяют количество нерентабельных видов продукции, рассчитывают долю в % к общему количеству изделий, а также их долю в объеме реализованной продукции. Нужно также вычислить, есть ли среди нерентабельных изделий такие, которые входят в состав наиболее важных профильных видов продукции, есть ли новые перспективные изделия.

Очень важно провести группировку продукции, которая производится, по уровню рентабельности:

- изделия с низкой рентабельностью;

- изделий со средней или нормальной рентабельностью (близкой к средней рентабельности по отрасли);

- высокорентабельные изделия.

При этом необходимо дать оценку доли каждой группы в общем объеме реализации.

Кроме этого, проводят также группировку изделий по степени или направлению изменения рентабельности в сравнении с предыдущим периодом. При этом определяют количество изделий, по которым:

- рентабельность значительно выросла;

- рентабельность существенно не изменилась;

- рентабельность упала.

Группировка изделий по названным и другими критериям дает возможность лучше понять существующие проблемы и определить направления для роста прибыльности производства. При этом надо учитывать влияние на рентабельность продукции таких факторов:

- изменение рыночных цен на продукцию данного предприятия;

- изменение налога на добавочную стоимость;

- изменение уровня себестоимости изделия со всеми факторами которые влияют на неё.

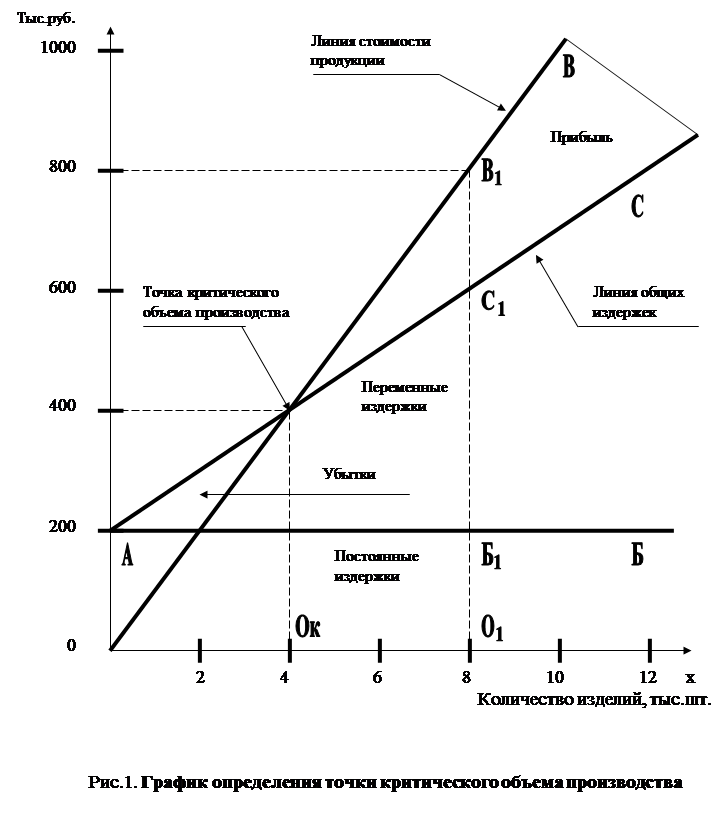

Среди факторов, которые влияют на себестоимость продукции, надо уделить особое внимание времени выпуска продукции. В первый год, как правило, рентабельность очень низкая, но в следующие несколько лет прослеживается её рост. Потом рентабельность стабилизируется, а в конце производства даже может начать падать. Одной из причин роста рентабельности или фактором, который до этого довёл может быть увеличение объемов производства этой продукции. Изучение влияния объема производства на уровень рентабельности - полностью самостоятельная задача анализа прибыльности предприятия. Для этого рекомендуется строить график расчета критичной точки объема производства (рис. 1).

Используем данные таблицы 2 и кроме этого посчитаем ещё, что постоянные издержки, которые не зависят от изменения объема производства, в общей сумме насчитывают 200 тыс. руб., а переменные издержки - 25 руб. на единицу продукции. Приведенные данные отображаем на графике, в котором по горизонтальной оси определим объем выпуска продукции в натуральном выражении а по вертикальной – стоимость выпуска в ценах реализации за исключением НДС и общая её себестоимость. Линия ОВ показывает стоимость продукции, АБ – постоянные издержки, АС – переменные издержки. Тогда вертикальная линия В1О1 отображает величину стоимости реализованного количества продукции, которая разделяется на такие составные части: отрезок О1Б1 – постоянная часть издержек, Б1С1 – переменные издержки и С1В1 – фактическая прибыль при выпуске 8000 единиц данной продукции.

График дает возможность провести ряд аналитических расчетов. В первую очередь точка пересечения линии стоимости продукции ОВ и линия себестоимости выпуска АС являет собой тот критический объем производства, при котором выручка за продукцию равняется её себестоимости. Перпендикуляр из точки Ск на горизонтальную ось к точке Ок показывает критический объем производства – 4000 единиц. При производстве продукции ниже этого объема предприятие будет работать с убытком, при превышении – получит прибыль. Как подтвердили наши расчеты, при объеме производства

объемов производства и определить степень их прибыльности. Но следует помнить, что этот графический метод предусматривает ряд допущений и условностей:

1) неизменность постоянной части издержек для любого вида производства;

2) полную пропорциональность изменения переменных издержек;

3) стабильные, неизменные цены;

4) выпуск одного вида или однородной продукции.

8000 единиц прибыль получится 200 тыс. руб., которая на графике показана отрезком С1В1.

С помощью этого графика можно проанализировать разные варианты

В действительности все эти условия выдержать неизменными нет возможности. Но для начального анализа вариантов объема производства этот графический метод может быть очень полезным и наглядным. В дальнейшем можно применять более точные расчеты относительно желанного варианта объема производства.

Рентабельность всей реализованной продукции можно определить по данным таблицы 1. Фактическая рентабельность продукции за прошедший год:

Rп = (4500 *100) / 13500 = 33,3%.

Аналогичный показатель за отчетный год:

Rо = (5320 *100) / 13680 = 38,9%.

Сделаем следующие выводы – общий рост этого показателя за год составил 5,6% (38,9 – 33,3). Показатель рентабельности продукции в целом по предприятии может измениться в результате изменения рентабельности отдельных видов продукции и ассортиментно-структурных изменений в реализованной продукции.

ЗАКЛЮЧЕНИЕ

С переходом к рыночным отношениям в народном хозяйстве нашей страны возникло множество проблем и неразрешенных вопросов. Их разрешение требует использования научных средств, которые имеет в своем арсенале экономическая наука и, в первую очередь, такая её отрасль, как экономический анализ.

В данной курсовой работе я рассмотрел вопрос анализа конечных финансовых результатов предприятия, его значение, задачи и источники. При исследовании влияния разных факторов на формирование конечных результатов я использовал метод абсолютных разностей, графический метод. Почти все виды анализа рассматриваются на конкретных примерах.

Материалы данной курсовой работы могут быть использованы студентами экономических специальностей для изучения методов проведения экономического анализа и, особенно, для изучения анализа конечных финансовых результатов.

ЛИТЕРАТУРА

1.Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2000.

2.Ивахненко В.М. Курс экономического анализа. Учебное пособие. – К.: Знання-прес, 2000.

3.Карпунин М.Г., Майданчик Е.И.Функционально-стоимостный анализ в отраслевом управлении эффективностью. – М.:Экономика, 1983.

4.Мельничук Г.М. Анализ хозяйственной деятельности в промышленности. – К.: Выща школа, 1990.

5.Попович П.Я. Экономический анализ и аудит на предприятии. – Снятин: ПрутПринт, 1997.

6.Таджибова Л.Н. Совершенствование анализа потоварной издержкоемкости в розничной торговле (Реф. на соиск. уч. степени к.э.н.; науч.рук.проф.Баканов М.И.). – М.:ЗИСТ, 1982.

7.Чернов В.А. О калькулировании затрат в сфере обращения.// Менеджмент в России. – М.:2001.

8. Материалы сайта www.cfin.ru.

Похожие работы

... таким образом Отчет о прибылях и убытках ООО «Водоканал-сервис» за 2006г. представлен в приложении 2. 3 Анализ прибыли ООО «Водоканал-сервис» от финансово-хозяйственной деятельности 3.1 Цели, задача и информационная база анализа Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов[22]: во-первых, оценку изменений по каждому показателю за ...

... заемных средств; управление рисками; иная информация. Дополнительная информация может быть представлена в виде аналитических таблиц, графиков, диаграмм. Глава II. Методические подходы к анализу финансовых результатов деятельности предприятия ООО «Автомир» 2.1 Анализ внешних и внутренних факторов, влияющих на финансовые результаты деятельности предприятия ООО «Автомир» Принятие ...

... дохода учитывает взаимосвязь факторов объемов производства, затрат и прибыли. Более точный расчет этих факторов обеспечивает высокий уровень планирования и прогнозирования финансовых результатов деятельности предприятия [12, с.88]. На основании изложенной выше методики проведем анализ рентабельности собственного капитала ОАО «Нефтекамскшина» по методике «Du Pont». Рассчитаем показатели данной ...

... , для смягчения влияния одного ограничения, администратор базового проекта корректирует вручную базу данных персонала. 3.2 Направления совершенствования анализа финансовых результатов деятельности предприятия Цены на услуги ЗАО «ЧЕЛНЫВОДОКАНАЛ» устанавливаются Кабинетом Министров (КМ) Республики Татарстан. Объемы выпуска продукции ЗАО «ЧЕЛНЫВОДОКАНАЛ» плавно снижаются по объективным причинам ...

0 комментариев