Современное состояние организации ОАО «ИЭМЗ «Купол»

Характеристика выпускаемой продукции

Оценка технологии производства

Структура управления

Создать систему управления филиалами на основании бизнес единиц

Внешнее окружение и маркетинг в организации

Экономический анализ деятельности организации

Анализ структуры и динамики имущества предприятия и ис

Анализ себестоимости продукции

Анализ финансового состояния

Анализ прибыли и рентабельности

Ликвидация предприятия как экстремальная форма

Выбор и обоснование решения (проекта) по кризисным тенденциям в организации

Источники формирования ресурсов для реализации решений

Анализ достоинств и недостатков предлагаемых решений

План реализации проекта

Навигация

Анализ прибыли и рентабельности

Анализ кризисных тенденций в деятельности организации

161056

знаков

13

таблиц

3

изображения

2.5. Анализ прибыли и рентабельности

Рентабельность предприятия отражает степень прибыльности его деятельности. Анализ производится на основе определения следующих коэффициентов, (см. приложение 5):

- рентабельность продаж (К1R)

- рентабельность всего капитала фирмы (К2R)

- рентабельность основных средств (К3R)

- рентабельность собственного капитала (К4R)

- рентабельность перманентного капитала (К5R)

- норма прибыли (К6R)

- удельный вес затрат в стоимости продукции (К7R)

Рентабельность продаж (К1R). Рассчитывается как отношение прибыли от реализации продукции (работ, услуг) к выручке от реализации продукции (работ, услуг).

К1R=стр50(Ф №2)/стр10(Ф №2)

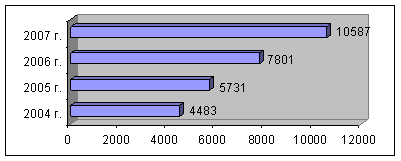

В 2006году Кр составил

Кр=(336030:1300960)100%=25,83%,

а в 2007 году равнялся

Кр=(350000:1529840)100%=22,89%

Из расчета коэффициента рентабельности мы можем отметить, что в 2006 году предприятие было более рентабельным.

Рентабельность продаж. Показывает сколько прибыли приходится на единицу реализованной продукции. Рост данного коэффициента является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах. Уменьшение коэффициента свидетельствует о снижении цен при постоянных затратах на производство при постоянных ценах, т. е. о снижении спроса на продукцию предприятия.

Рентабельность всего капитала (К2R).Рассчитывается как отношение балансовой прибыли или прибыли от реализации продукции (работ, услуг) к среднему за период итогу баланса.

К2R=стр140(Ф №2)/стр399(Ф №1-среднее значение)

Рентабельность собственного капитала (К4R). Рассчитывается как отношение балансовой прибыли или прибыли от реализации продукции (работ, услуг) к средней за период величине источников собственных средств.

К4R=стр140(Ф №2)/стр490(Ф №1-среднее значение)

Рентабельность перманентного капитала (К5R) Рассчитывается как отношение балансовой прибыли или прибыли от реализации продукции (работ, услуг) к средней за период величине долгосрочных кредитов и займов.

К5R=стр140(Ф №2)/стр490+стр590(Ф №1-среднее значение)

Рентабельность всего капитала фирмы. Показывает эффективность использования всего имущества предприятия. Снижение К2R свидетельствует о падающем спросе на продукцию фирмы и о перенакоплении активов. Рост коэффициента говорит об увеличении эффективности использования активов при достижении финансовых результатов деятельности предприятия. Рентабельность собственного капитала. Показывает эффективность использования собственного капитала. Динамика К4R оказывает влияние на уровень котировки акций на фондовых биржах. Рентабельность перманентного капитала отражает эффективность использования капитала, вложенного в деятельность фирмы на длительный срок (как собственного, так и заемного). К. рентабельности всего капитала увеличился за счет увеличения прибыли отчетного периода с - 49186 млн. руб. (на 1.01.02 г.) до 140841 млн. руб. (на 1.01.03 г.).

Рентабельность основных средств и прочих внеоборотных активов (К3R). Рассчитывается как отношение балансовой прибыли или прибыли от реализации продукции (работ, услуг) к средней за период величине основных средств и прочих в необоротных активов.

К3R=стр140(Ф №2)/стр190(Ф №1-среднее значение)

Рентабельность основных средств и прочих в необоротных активов. Отражает эффективность использования основных средств и прочих в необоротных активов, измеряемую величиной прибыли приходящейся на единицу стоимости средств. Рост К3R при снижении К2R свидетельствует об избыточном увеличении мобильных средств, что может быть следствием образования излишних запасов товарно-материальных ценностей, затоваренности готовой продукцией в результате снижения спроса, чрезмерного роста дебиторской задолженности.

Коэффициент нормы прибыли рассчитывается как отношение чистой прибыли предприятия к выручке от реализации.

К6R = стр.170(ф№2) / стр.010(ф№2).

В 2006 году он составил

Кп= ( 207:1300960 ) 100%=0,016%,

а в 2007 году Кп составил

Кп= ( 160:1529840 ) 100%=0,010%

Это говорит о том , что в 2006 году предприятие было более прибыльным.

Норма прибыли показывает какую часть занимает чистая прибыль в выручке от реализации продукции.

Коэффициент удельного веса затрат в стоимости реализованной продукции выражает отношение себестоимости реализованной продукции к выручке от реализации.

К7R = стр.020 (ф№2) / стр.010 (ф№2)

3.Проблемы кризисных тенденций и пути их решения

3.1. Теоретические вопросы определения кризисных тенденций в

деятельности организации

Слово «кризис» происходит от греческого слова «krisis», которое означает «приговор, решение по какому-либо вопросу или в сомнительной ситуации» либо «выход, решение конфликта» (например, военного). «Кризис» в медицине означает решающую фазу развития болезни.

В XVII — XVIII вв. понятие «кризис» стало применяться и в отношении процессов, происходящих в обществе (например, военные, политические кризисы).

И наконец, в XIX в. слово «кризис» перешло в экономику. «Классическое» экономическое понятие кризиса, сформировавшееся в то время, означает нежелаемую и драматическую фазу в развитии капиталистической экономической системы, характеризующейся колебаниями и негативными явлениями, помехами. «Экономический кризис» - «возникает нежелаемое состояние экономических отношений, непереносимо критическое положение больших слоев населения и производящих отраслей экономики», или «экономическое негативное явление, при котором массово возникает опасность для экономической жизни, действительности».

В микроэкономике используется понятие «кризис предприятия», под которым понимается «незапланированное и нежелаемое состояние, которое может существенно помешать или даже сделать невозможным функционирование предприятия».

Согласно А. А. Волкову, современная интерпретация понятия «кризис» включает в себя следующие определения:

• экстремальное состояние, из которого есть только два выхода: либо переход на новый, более совершенный уровень, либо прекращение существования в данном качестве;

• резкий, крутой перелом; тяжелое переломное состояние какого-либо процесса, социального института, сферы общества или общества в целом;

• острый недостаток, нехватка чего-либо.

В общем виде все макрокризисы бывают:

1) Регулярные (циклические), они отличаются тем, что охватывают все сферы экономики, достигая большой глубины и продолжительности.

2) Нерегулярные кризисы обычно бывают изначально вызваны неэкономическими причинами, например войнами и другими социальными и природными катаклизмами, и часто охватывают только некоторые отрасли или регионы.

Выделяют несколько разновидностей циклических кризисов в развитии экономики в зависимости от внутреннего механизма циклических колебаний:

• циклы Кондратьева продолжительностью 40—60 лет, импульсом которых являются радикальные изменения в технологической базе общественного производства, его структурная перестройка;

• циклы Кузнеца продолжительностью 20 лет, движущей силой которых выступают сдвиги в воспроизводственной структуре производства;

•циклы Джаглера периодичностью 7—11 лет, являющиеся результатом взаимодействия многочисленных денежно-кредитных факторов;

• циклы Китчина, продолжающиеся 3—5 лет, порожденные динамикой относительной величины запасов товарно-материальных ценностей на предприятиях.

Известный экономист П. Самуэльсон в своей книге «Экономика» в качестве наиболее популярных циклических кризисов выделяет следующие:

— денежную теорию Хоутри, в которой причина цикличности объясняется сжатием банковского кредита;

— теорию нововведений Шумпетера и Хансена, связывающую зарождение цикла с использованием нововведений в производстве;

— психологическую теорию Пигера, Бэджгота и др., рассматривающую цикл как следствие пессимистических или оптимистических настроений, охватывающих значительную часть населения;

— теорию недопотребления Гобсона, Фостера, Кэтчингса и др., усматривающую причину цикличности в том, что значительная часть дохода распределяется богатым и бережливым людям, не рискующим инвестировать свой капитал;

— теорию чрезмерного инвестирования Хайтека, Мизера и др., полагающую причиной цикличности неадекватное инвестирование деятельности предприятий;

— теорию солнечных пятен Джевонса, Мура и др., которые уверены в том, что волнами в экономике управляют погода и урожай.

Макроциклы вызывают следующие фазы деловой активности предприятия:

1. Кризис — сокращение объема производства, снижение деловой активности предприятия, падение цен на продукцию, рост безработицы;

2. Депрессия (стагнация) — неуверенность, беспорядочность действий, недоверие к конъюнктуре, нежелание инвестировать свой капитал, приспособление хозяйственной жизни предприятия к новым условиям функционирования и потребностям общества;

3. Оживление — растут цены на продукцию, занятость, процентные ставки, увеличивается объем производства и объем капиталовложений (это фаза восстановления);

4. Подъем (бум) — внедрение нововведений, обновление ассортимента и номенклатуры выпускаемой продукции, стремительный рост капиталовложений, курсов акций, процентных ставок, цен, заработной платы; в результате экономика предприятия выводится на новый уровень развития, но при этом готовится база для очередного кризиса, обусловленного сокращением совокупного спроса, т. е. все повторится вновь.

Нерегулярные (нециклические) кризисы (Н.В. Родионова):

1. Промежуточный кризис прерывает на определенное время течение какого-либо из этапов макроцикла. Он менее глубок и продолжителен по сравнению с регулярным кризисом и носит локальный характер.

2. Частный кризис - охватывает не всю экономику, а отдельные ее сферы (например, банковский кризис).

3. Отраслевой кризис охватывает одну из отраслей народного хозяйства (например, перепрофилирование оборонного комплекса страны).

4. Структурный кризис — это следствие нарушения закона пропорционального развития общественного производства. Он проявляется в межотраслевых диспропорциях, с одной стороны, и товарном дисбалансе — с другой (например, энергетический, бензиновый, продовольственный, сырьевой и т. д.).

5. Переходный кризис - вызван прекращением деятельности старой экономической модели и возникновением новой (рыночной). Причина переходного кризиса — изменение модели национальной экономики от планово-административной к рыночной.

Переходный кризис характеризуется следующими признаками:

1. Снижение объемов производства продукции из-за изменения структуры спроса и разрыва старых хозяйственных связей, сложившихся в плановой экономике;

2. Рост безработицы, вызванный общим снижением производства и изменением структуры спроса на рынке труда;

3. Перераспределение прав собственности, что в ряде случаев приводит к сокращению производства;

4. Неплатежи на фоне высокой инфляции, что ведет к снижению платежеспособности и эффективности функционирования отечественных предприятий.

Кризис на предприятии можно понимать как незапланированный и нежелаемый, ограниченный по времени процесс, который в состоянии существенно помешать или даже сделать невозможным функционирование предприятия.

Два варианта выхода из кризиса:

Похожие работы

... текущей деятельности. Все это обусловливает значение такого анализа и целесообразность его проведения для целей оперативного и стратегического финансового планирования деятельности предприятия. 3. Экономический анализ финансирования деятельности организации на примере ООО «Престиж-Маркет» 3.1 Организационно-экономическая характеристика предприятия Торговая сеть ООО «Престиж-маркет» ...

... целью подготовить достаточную информацию для удовлетворения потребностей, в первую очередь, внешних пользователей о финансовом положении организации, о финансовых результатах деятельности, об имущественном состоянии при минимально возможных затратах на ее получение. Так как бухгалтерский (финансовый) учет действует в интересах сторонних пользователей, бухгалтерский баланс не является закрытым ...

... не позволяет сделать вывод об относительной независимости предприятия от внешних источников финансирования. Недостаточность собственных оборотных средств предприятия также отрицательно характеризует степень финансовой устойчивости ОАО «Жилкомсервис». Анализ финансовой устойчивости по методике оценки изменения или недостатка источников средств для формирования запасов и затрат (материальных ...

... оснащена современным технологическим оборудованием и подвесным многошпиндельным инструментом. В производстве и автобусов создана линия по сборке сварке модульных низкопольных автобусов с камерой для грунтовки каркаса и сварочными стендами. 2. Управление предприятиями в условиях кризиса: теория и практика 2.1 Понятие кризиса, виды и особенности управления деятельностью предприятия в условиях ...

0 комментариев