Экономические отношения США и России

Основные направления экономических отношений

Динамика товарных и финансовых потоков

Проблемы воздействия экономического положения США и России на состояние экономики в этих странах

Экономические процессы в США и их воздействие на экономическую ситуацию в России

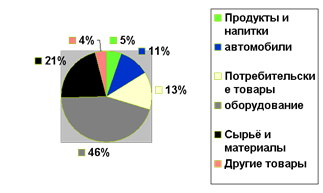

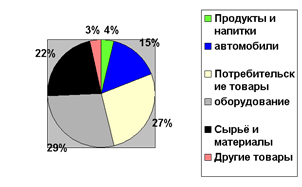

Внешнеэкономическое сотрудничество России и США и место в нем Подольского химико-металлургического завода

Анализ деятельности Подольского химико-металлургического завода

Новые направления сотрудничества

Навигация

Экономические отношения США и России

Динамика экономических отношений США и России

155155

знаков

10

таблиц

1

изображение

1. Экономические отношения США и России

1.1 Договорно-правовая база

Понятие "внешнеэкономическая сделка" достаточно прочно вошло в правовой лексикон и встречается в законодательных актах Российской Федерации, учебной литературе, специальных статьях. Применение этого термина связано с широким развитием международных экономических отношений между государствами.

Основным видом внешнеэкономической сделки является сделка внешнеторговая.

Внешнеэкономическая деятельность - внешнеторговая, инвестиционная и иная деятельность, включая производственную кооперацию, в области международного обмена товарами, информацией, работами, услугами, результатами интеллектуальной деятельности, в том числе исключительными правами на них (интеллектуальная собственность) (ст. 1 Федерального закона от 18 июля 1999 г. N 183-ФЗ "Об экспортном контроле[1]" (далее - Закон N 183-ФЗ)).

В соответствии со ст. 2 Федерального закона от 8 декабря 2003 г. N 164-ФЗ "Об основах государственного регулирования внешнеторговой деятельности[2]" (далее - Закон N 164-ФЗ) внешнеторговая деятельность - это деятельность по осуществлению сделок в области внешней торговли товарами, услугами, информацией и интеллектуальной собственностью.

Участниками внешнеторговой деятельности являются российские и иностранные лица, занимающиеся внешнеторговой деятельностью.

Российским лицом признается:

- юридическое лицо, созданное в соответствии с законодательством Российской Федерации;

- физическое лицо, имеющее постоянное или преимущественное место жительства на территории Российской Федерации, являющееся гражданином Российской Федерации или имеющее право постоянного проживания на территории Российской Федерации либо зарегистрированное в качестве индивидуального предпринимателя в соответствии с законодательством Российской Федерации.

Иностранным лицом признается физическое лицо, юридическое лицо или не являющаяся юридическим лицом по праву иностранного государства организация, которые не являются российскими лицами.

В настоящее время действует "Конвенция Организации Объединенных Наций о договорах международной купли-продажи товаров[3]", заключенная в Вене 11 апреля 1980 г. (далее - Венская конвенция ООН).

Венская конвенция ООН применяется к договорам купли-продажи товаров между сторонами, коммерческие организации которых находятся в разных государствах, когда эти государства являются договаривающимися государствами или когда согласно нормам международного частного права применимо право договаривающегося государства. Однако следует учесть, что Конвенция не применяется к продаже товаров, которые приобретаются для личного, семейного или домашнего использования, за исключением случаев, когда продавец не знал и не мог знать, что товары приобретаются для такого использования.

Один из разделов третьей части Гражданского кодекса Российской Федерации[4] (далее - ГК РФ) посвящен регулированию отношений в области международного частного права. Термин "внешнеэкономическая сделка" встречается в ст. 1209 ГК РФ, определяющей право, подлежащее применению к форме сделки. В соответствии с данной статьей форма внешнеэкономической сделки, хотя бы одной из сторон которой является российское юридическое лицо, подчиняется независимо от места совершения этой сделки российскому праву. Это правило применяется и в случаях, когда хотя бы одной из сторон такой сделки выступает осуществляющее предпринимательскую деятельность физическое лицо, личным законом которого в соответствии со ст. 1195 ГК РФ является российское право. Форма сделки в отношении недвижимого имущества подчиняется праву страны, где находится это имущество, а в отношении недвижимого имущества, которое внесено в государственный реестр Российской Федерации, российскому праву.

Выбор права сторонами договора определен ст. 1210 ГК РФ, но, как видно из текста статьи, она может быть применима и для внешнеэкономических, и для любых других сделок, поскольку внешнеэкономические сделки в ней отдельно не выделены.

Термин "внешнеэкономическая сделка" встречается и в первой части ГК РФ[5]. В частности, в ст. 162 ГК РФ, которая посвящена последствиям несоблюдения простой письменной формы сделки, сказано, что несоблюдение простой письменной формы внешнеэкономической сделки влечет недействительность сделки.

Внешнеэкономическая сделка оформляется контрактом, который в международной практике принято называть международным договором купли-продажи. В соответствии с толкованием международного договора, которое дает Венская конвенция ООН, договор считается международным в том случае, если коммерческие организации договаривающихся сторон находятся на территории разных государств.

Статья 11 Венской конвенции ООН не содержит требования, чтобы договор купли-продажи заключался или подтверждался в письменной форме или подчинялся иному требованию в отношении формы. Он может доказываться любыми средствами, включая свидетельские показания. Государства, подписавшие Венскую конвенцию ООН, имеют право сделать заявление о том, что данная норма к ним неприменима, поскольку в соответствии с законодательством данного государства договор должен заключаться в письменной форме. СССР при подписании этой Конвенции сделал такое заявление, и оно распространяется на Россию как правопреемницу СССР.

В соответствии с ГК РФ внешнеэкономическая сделка должна заключаться в простой письменной форме, поскольку на основании ст. 162 ГК РФ несоблюдение простой письменной формы внешнеэкономической сделки влечет ее недействительность.

Согласно ст. 434 ГК РФ договор в письменной форме может быть заключен путем составления одного документа, подписанного сторонами. Также допускается обмен документами посредством почтовой, телеграфной, телетайпной, телефонной, электронной или иной связи, позволяющей достоверно установить, что документ исходит от стороны по договору[6].

После «холодной войны», когда отпали идеологические императивы конфронтации между Москвой и Вашингтоном, изменился баланс интересов между Россией и Соединенными Штатами. Хотя идеологический фактор не был единственным источником противоречий, в первую очередь именно он обеспечивал общую сумму преобладания конфронтационных взаимоисключающих интересов между СССР и Соединенными Штатами. В начале 90-х годов на первый план выдвинулись общие или параллельные интересы России и Соединенных Штатов, хотя это не значит, что у них нет интересов несовпадающих или расходящихся.

Исходные предпосылки российского руководства после Беловежской Пущи: внутри страны - переход к рыночной экономике и создание демократического государственного устройства. Соответственно, чтобы обеспечить благоприятные условия для проведения внутренних реформ, во внешней политике Россия, отвергнув идеологические догмы прошлого, должна была не только покончить с наследием противостояния эпохи «холодной войны», но и быстро присоединиться к «цивилизованному миру», под которым понималось западное сообщество. Ориентация на Запад, прежде всего - США, должна была обеспечить, с одной стороны, высвобождение внутренних ресурсов, а с другой - широкомасштабную поддержку рыночным реформам в России.

При этом Россия в течение какого-то времени создавала впечатление готовности безоговорочно принять американское лидерство. По любому вопросу мировой политики Москва стала автоматически поддерживать Вашингтон. Очевидно, А. Козырев рассчитывал, что если по всем вопросам, где Советский Союз противостоял Соединенным Штатам, посткоммунистическая Россия диаметрально поменяет свой подход, то США в свою очередь приложат все силы, чтобы обеспечить максимально безболезненную и быструю интеграцию Российской Федерации в западное сообщество. Предполагалось, что проамериканская ориентация принесет немедленные плоды:

- Москва и Вашингтон установят военно-стратегическое партнерство;

- Россия будет принята в качестве полноправного участника в «Большую семерку», НАТО, другие ключевые западные институты;

- США во главе развитых стран предоставят России крупномасштабную экономическую помощь - новый «план Маршалла».

В такой постановке была определенная логика. Ведь если целью был переход к экономической и политической системе западного типа, то прекращения «холодной войны» было явно недостаточно. Америка как бесспорный лидер Запада рассматривалась в качестве «естественного союзника» новой, реформированной России. Все прочее выглядело второстепенным и отвлекающим от решения главной задачи. Администрации Буша, а затем Клинтона, казалось, были склонны поддержать такой подход. Кэмп-дэвидская декларация в феврале 1992 года. Хартия российско-американского партнерства и дружбы в июне 1992-го. Ванкуверская декларация в апреле 1993 года провозгласили стратегическое партнерство США и России, которое во время визита Клинтона в Москву в январе 1994 года было объявлено «зрелым». В сентябре 1994-го в Вашингтоне было подписано заявление о принципах и целях развития торгового, экономического и инвестиционного сотрудничества - «Партнерство для экономического прогресса». В 1995-1990 годах состоялись очередные российско-американские встречи в верхах. Были подписаны новые декларации, проведены уже ставшие привычными пресс-конференции.

Опросы показывают, что в американском общественном мнении существенно изменилось отношение к России. Исчез прежний стереотип «империи зла». Согласно опросам, Россия стала восприниматься как дружественная страна (54 процента), уступая лишь таким традиционным союзникам США, как Канада (73 процента) и Великобритания (69 процентов), но на уровне Италии (58 процентов), Германии и Мексики (57 процентов), Франции (55 процентов), Израиля и Бразилии (54 процента), Японии (53 процента).

Итак, в новой системе международных отношений, складывающейся после «холодной войны», жизненно важные интересы Москвы и Вашингтона отнюдь не делают неизбежной их конфронтацию.

Межгосударственные налоговые договоры играют первостепенную роль в регулировании международных экономических отношений. На национальном уровне они обеспечивают эффективность межгосударственных связей, укрепление и развитие деловых контактов, привлечение зарубежного капитала. В настоящее время Российская Федерация заключила налоговые договоры со многими странами, с которыми она рассчитывает на продолжительное экономическое сотрудничество[7]. К числу таких государств относятся и Соединенные Штаты Америки.

За последнее время взаимоотношения России и США вышли на новый уровень. Американские компании занимают одно из лидирующих мест среди зарубежных фирм по объему инвестиций в российскую экономику. Особенно велик объем капиталовложений в добывающую промышленность. В I квартале 2004 г. товарооборот между Россией и США, по данным Министерства торговли США, составил 2534,3 млн долл. США, из которых на экспорт приходилось 616,6 млн, на импорт - 1917,7 млн. Эти показатели постоянно увеличиваются.

Не удивительно, что все большее распространение получает практика, когда граждане США организуют бизнес в РФ, а россияне осуществляют предпринимательскую деятельность на территории Америки. Развитие такой межгосударственной экономической активности, увеличение потока капиталов между США и Россией невозможно без координации вопросов налогообложения. Существенную роль в углублении экономического сотрудничества играет Договор между Российской Федерацией и Соединенными Штатами Америки об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал от 17.06.1992.

Исторически появлению этого Договора предшествовала Конвенция между СССР и США по вопросам налогообложения от 20.06.1973. Конвенция была призвана урегулировать взаимоотношения между совершенно разными государствами с различными экономическими системами, что неминуемо вызывало сложности в правовой регламентации. Так, в ст. IV Конвенции по настоянию советской стороны был включен термин "представительство", который применительно к СССР определялся как контора или представительство, открываемые в СССР. При ратификации Конвенции в Конгрессе США пришлось специально разъяснять, что данный термин следует считать эквивалентом терминов "учреждение" и "заведение".

Однако проблемы в регулировании межгосударственных экономических взаимоотношений между Россией и США не ограничивались отдельными несоответствиями в законодательстве. Необходимость в принятии нового документа возникла сразу после того, как произошел распад СССР на независимые государства, а в России кардинальным образом поменялся политический и экономический строй и был провозглашен курс на построение демократического правового государства. Все внутренние и внешние изменения в политике США и России нашли отражение в Договоре от 17.06.1992. Двустороннее соглашение, знаменующее собой установление сотрудничества двух стран в сфере эффективного налогообложения, состоит из 28 статей и Протокола к ним.

Целями Договора являются:

1) избежание обложения доходов налогами дважды: сначала в стране извлечения прибыли, а затем в стране, гражданином которой является инвестор.

2) борьба стран с уклонением от уплаты налогов. Договор предусматривает способы обмена информацией между налоговыми органами и органами предварительного расследования. На основе Договора разрабатываются процедуры урегулирования спорных вопросов.

Важно, что нормы документа обладают прямым действием. Согласно ч. 4 ст. 15 Конституции РФ международные договоры России являются составной частью ее правовой системы. Если международным договором РФ установлены иные правила, чем предусмотренные законом, то применяются правила международного договора. Аналогичная норма содержится и в законодательстве Соединенных Штатов.

Так, положения ст. VI Конституции США содержат так называемую верховную клаузулу (специальное условие) следующего содержания: "Эта Конституция и законы Соединенных Штатов, которые будут издаваться во исполнение ее, равно как и все договоры, которые заключены или будут заключены Соединенными Штатами, должны считаться верховным законом страны, а судьи в каждом Штате должны подчиняться этому закону, хотя бы некоторые положения Конституции или законов какого-либо Штата и находились в противоречии с ним[8]".

Основополагающим документом, регулирующим торгово-экономические отношения России с США, является межгосударственное Соглашение о торговых отношениях между СССР и США, подписанное в 1990 г. и введенное в действие применительно к России в 1992 г.

В 1993 г. вступил в силу Договор от 17 июня 1992 г. между Россией и США об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал.

Договор о поощрении и взаимной защите капиталовложений был подписан в 1992 г., однако не был ратифицирован Россией, т.к. противоречил российским позициям в переговорном процессе по вступлению в ВТО.

Кроме того, между Россией и США действует целый ряд межправительственных соглашений, регламентирующих отношения в отдельных областях сотрудничества, в том числе: о научно-техническом сотрудничестве в области топлива и энергии (июнь 1992 г.); относительно использования высокообогащенного урана, извлеченного из ядерного оружия (февраль 1993 г.); о воздушном сообщении (январь 1994 г., с изменениями и дополнениями от апреля 1999 г.); по морскому транспорту (июнь 2001 г.); об экспорте огнестрельного оружия и боеприпасов из России в США (1996 г.); о научно-техническом сотрудничестве (декабрь 2005 г.); несколько соглашений о сотрудничестве в исследовании и использовании космического пространства в мирных целях.

19 ноября 2006 г. в рамках российско-американской встречи на высшем уровне на саммите АТЭС в Ханое подписан протокол о завершении двусторонних переговоров с США по условиям присоединения России к ВТО, а также шесть межправительственных соглашений: о сельскохозяйственных биотехнологиях, о торговле говядиной, об инспекциях предприятий, о торговле свининой, о защите прав интеллектуальной собственности и о процедуре импортного лицензирования товаров, содержащих шифровальные средства.

Одним из главных в принятой по итогам российско-американского саммита в Сочи 6 апреля 2008 г. «Декларации о стратегических рамках российско-американских отношений» стал раздел «Стратегическое экономическое сотрудничество». До конца текущего года нашим странам необходимо завершить процесс присоединения России к ВТО, добиться предоставления России в отношениях с США режима нормальных торговых отношений на постоянной основе, а также создать новые форматы экономического, энергетического и делового диалога.

28 апреля 2008 г. в Вашингтоне запущен двусторонний экономический диалог на уровне старшего заместителя Госсекретаря США Р.Джеффри и Первого замминистра иностранных дел А.И.Денисова. Новый канал консультаций позволит интенсифицировать процесс двустороннего экономического взаимодействия, сконцентрироваться на вопросах, представляющих взаимный интерес и наметить планы на будущее.

Похожие работы

... , для других — преодоление отставания. На этом автор заканчивает теоретическую главу работы и переходит к аналитической главе, где рассматривает экономические отношения между США и Россией. 2. Экономические отношения России и США 2.1 Договорно-правовая база, регулирующая торгово-экономические отношения России с США Основополагающим документом, регулирующим торгово-экономические ...

... от ненависти арабско-мусульманского мира до яростной защиты своих ценностей и коллективных культурных особенностей в Европе, Латинской Америке и значительной части Азии. 3. Перспективы развития отношений стран АТР и США Развитие стран Азиатско-Тихоокеанского региона является одним из наиболее динамичных элементов интеграционных процессов. Еще недавно это наиболее отсталый регион мира. Сегодня ...

... (за январь - октябрь 2007г. рост валового внутреннего продукта составил 7,4% против 6,6% в аналогичном периоде 2006г) и её внешнеэкономического комплекса, включая торгово-экономические отношения с Германией, дальнейшей интеграции России в систему мирохозяйственных связей. В 2007 году российско-германский внешнеторговый оборот, исходя из имеющихся данных Федерального статистического ведомства ...

... , связанные с развитием НТР. В частности, одной из важнейших черт экономического развития США является ориентация на гибкое, диверсифицированное и мелкосерийное производство, основанное на распространении новых технологий на базе программируемой автоматизации и биоинженерии. Принципиальной характеристикой современной американской экономики является повышение уровня ее наукоемкости. Объем затрат ...

0 комментариев