Навигация

Земельные ресурсы предприятия

63365

знаков

24

таблицы

6

изображений

2.2.2 Земельные ресурсы предприятия

Важным ресурсом сельскохозяйственного предприятия является земля.

Каждое предприятие должно эффективно использовать землю, бережно относиться к ней, повышать ее плодородие, не допускать эрозии почв, заболачивания, зарастания сорняками и т.д.[13].

Структуру земельных угодий СХОАО “Белореченское” рассмотрим в табл. 2.

Анализируя структуру земельных угодий СХОАО «Белореченское», на основании данных табл. 2, можно сделать вывод, что за 5 изучаемых лет общая земельная площадь предприятия значительно увеличилась. Эти изменения связаны с тем, что в 1999 - 2001 гг. произошло объединение с совхозами Черемховского района. В результате объединения сельскохозяйственные угодья увеличились на 43125 га (3934,76%), из них пашня – на 37792 га (17659,81%). Наличие значительной площади пашни связано с тем, что предприятие занялось выращиванием зерновых и зернобобовых культур. Увеличение площади пастбищ объясняется тем, что СХОАО «Белореченское» стало большое внимание уделять выращиванию крупного рогатого скота.

В 2003 г в результате того, что предприятие отказалось от арендованных им ранее земель, общая земельная площадь уменьшилась на 8973 га и составила 44485 га.

По земельным ресурсам СХОАО «Белореченское является крупным предприятием. Оно устойчиво развивается, адекватно реагируя на изменение рынка товаров и услуг, осваивает новые технологии, уделяет должное внимание социальной сфере.

2.2.3 Трудовые ресурсы и их использованиеК трудовым ресурсам относится та часть населения, которая владеет необходимыми физическими данными, знаниями и трудовыми навыками в соответствующей отрасли [13].

Достаточная обеспеченность сельскохозяйственных предприятий необходимыми трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объема производства продукции и повышения эффективности их производства [29].

В табл. 3 рассмотрим структуру кадров СХОАО «Белореченское», динамику их движения за 1999-2003 гг., а также обеспеченность хозяйства работниками.

О величине предприятия можно судить и по количеству работников. В связи с расширением производства и внедрением новых технологий за 5 лет число работников увеличилось на 93,78%, в том числе количество работников, занятых в сельскохозяйственном производстве, на 120,85%. Возросло число трактористов-машинистов на 548,78%. Предприятие стало активно заниматься производством растениеводческой продукции. Штат постоянных работников увеличился на 144,72% при снижении процента сезонных рабочих на 9,86%.

СХОАО «Белореченское» в 2003 г было обеспечено кадрами на 99,97%, в т.ч. специалистами – на 97,81%, постоянными работниками – на 99,61%, сезонными – на 96,00%.

СХОАО «Белореченское» является одним из крупных хозяйств Иркутской области, что подтверждается большой численностью работников (3149 чел). В 2003 г по сравнению с 1999 г численность увеличилась на 1524 чел, это связано с присоединением совхозов, привлечением квалифицированных работников для работы на новом оборудовании.

СХОАО «Белореченское» - постоянно развивающееся современное производство, которое устойчиво реагирует на окружающие изменения. Несмотря на это, при проведении интеграционных мероприятий, у хозяйства возникают экономические и социальные проблемы: большие затраты на капитальный ремонт зданий, на покупку нового оборудования; создание благоприятных условий для работы и жизни людей.

2.2.4 Наличие и использование основных фондовСредства производства сельского хозяйства подразделяют на основные и оборотные в зависимости от срока службы и характера участия в производственном процессе. Основные средства включают большое число самых разнообразных средств труда, их размер и структура определяются многими условиями, главными из которых являются уровень развития отраслей растениеводства и животноводства, специализация сельскохозяйственного производства [23].

Наибольшую долю в структуре основных фондов предприятий составляют машины и оборудование, затем здания, в СХОАО «Белореченское» наблюдается такая же тенденция, что подтверждает табл. 4.

В целом по хозяйству, за пять изучаемых лет основные средства увеличились на 192,47% и составили 915545 тыс.р., в том числе производственные - на 194,93%, непроизводственные – на 113,48%.

Из рассмотренных основных средств значительные изменения произошли в стоимости производственного и хозяйственного инвентаря, машин и оборудования. Их стоимость в 2003 г по сравнению с 1999 г увеличилась на 1644,11%, стоимость транспортных средств увеличилась на 546,41%.

На основании данных можно говорить о том, что в течение пяти лет было приобретено и введено в эксплуатацию новое оборудование, произошло обновление машинно-тракторного парка.

Снижение стоимости сооружений в структуре основных средств на 5,11% свидетельствует о списании их части из оборота.

Обеспеченность сельскохозяйственных предприятий основными средствами производства и эффективность их использования являются важными факторами, от которых зависят результаты хозяйственной деятельности, в частности качество, полнота и своевременность выполнения сельскохозяйственных работ, а, следовательно, и объем производства [29].

Основные обобщающие показатели обеспеченности основными средствами и эффективности их использования рассмотрим в табл. 5 и 6.

Таблица 5

Обеспеченность хозяйства основными фондами

| Фонды | Базисный год | Прошлый год | Отчетный год | Отчетный год к базисному в % | ||||||

| 2001 | 2002 | 2003 | ||||||||

| На 100 га с-х угодий | На 1 ср. годового работника | На 100 га с-х угодий | На 1 ср. годового работника | На 100 га с-х угодий | На 1 ср. годового работника | На 100 га с-х угодий | На 1 ср. годового работника | |||

| Всего основные фонды, тыс.р. | 1615,46 | 203,19 | 1640,84 | 245,22 | 2063,25 | 290,74 | 127,72 | 143,09 | ||

| в т.ч. производственные | 1582,58 | 199,05 | 1603,55 | 239,64 | 2017,65 | 284,32 | 127,49 | 142,84 | ||

| непроизводственные | 32,89 | 4,14 | 37,29 | 5,57 | 45,60 | 6,43 | 138,64 | 155,21 | ||

| ||||||||||

Стоимость всех основных фондов на 100 га сельскохозяйственных угодий (фондообеспеченность) в отчетном году на 27,72% выше, чем в базисном, стоимость основных фондов на 1 среднегодового работника (фондовооруженность) – выше на 43,09%.

Таблица 6

Эффективность использования основных фондов

| Показатель | Год | 2003 год в процентах к 2001 | |||

| Базисный 2001 | Прошлый 2002 | Отчетный 2003 | |||

| Фондоотдача | 1,61 | 1,28 | 1,35 | 83,69 | |

| Фондоемкость | 0,62 | 0,78 | 0,74 | 119,71 | |

Показатель фондоотдачи в 2003 г на 16,31% ниже, чем в 2001 г, фондоемкости - на 19,71% выше. Эти изменения говорят о том, что в 2003 г на единицу стоимости основных фондов продукции было получено меньше, а израсходовано основных фондов на производство единицы стоимости продукции больше.

Рассматривая наличие и эффективность использования основных фондов, можно сделать вывод, что предприятие за пять исследуемых лет прогрессивно развивалось и достигло внушительных результатов.

2.2.5 Финансовые результаты деятельности предприятияФинансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности.

Прибыль – это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, которую непосредственно получают предприятия. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между выручкой и полной себестоимостью реализованной продукции.

Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия.

Результаты хозяйственной деятельности СХОАО «Белореченское» рассмотрим в табл. 7.

Таблица 7. Финансовые результаты хозяйственной деятельности СХОАО «Белореченское»

| Показатель | год | отклонение | ||||

| 1999 | 2000 | 2001 | 2002 | 2003 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Выручено всего, тыс.р. | 377402 | 389602 | 805205 | 893769 | 1001201 | 623799 |

| в т.ч.: растениеводство | 6735 | 14845 | 37353 | 41233 | 50392 | 43657 |

| в т.ч.: зерно | - | - | 1575 | 2474 | 1829 | |

| картофель | 6486 | 1807 | 7859 | 15239 | 19610 | 13124 |

| овощи | 249 | 2207 | 12858 | 15017 | 11959 | 11710 |

| животноводство | 347021 | 339543 | 732770 | 780633 | 904953 | 557932 |

| в т.ч. молоко | - | 4157 | 1376 | 34093 | 73105 | - |

| яйцо, тыс.шт. | 312951 | 293397 | 643360 | 695039 | 720410 | 407459 |

| Полная себестоимость, тыс.р. | 301992 | 310344 | 627690 | 622293 | 694812 | 392820 |

| в т.ч.: растениеводство | 2312 | 11902 | 26419 | 28550 | 39761 | 37449 |

| в т.ч.: зерно | - | - | 763 | 1994 | 1459 | - |

| картофель | 2063 | 1807 | 5630 | 10287 | 13168 | 11105 |

| овощи | 249 | 2206 | 7245 | 8068 | 10637 | 10388 |

| животноводство | 275139 | 265039 | 566166 | 580120 | 609187 | 334048 |

| в т.ч. молоко | - | 5800 | 1045 | 30274 | 56639 | - |

| яйцо, тыс.шт. | 242339 | 200766 | 461587 | 436672 | 426660 | 184321 |

| Прибыль (убыток), тыс.р. | 75410 | 79258 | 177515 | 271476 | 306389 | 230979 |

| в т.ч.: растениеводство | 4423 | 2943 | 10934 | 12683 | 10631 | 6208 |

| в т.ч.: зерно | - | - | 812 | 480 | 370 | - |

| картофель | 4423 | 0 | 2229 | 4952 | 6442 | 2019 |

| овощи | 0 | 1 | 5613 | 6949 | 1322 | 1322 |

| животноводство | 71882 | 74504 | 166604 | 200513 | 295766 | 223884 |

| в т.ч. молоко | - | -1643 | 331 | 3819 | 16466 | - |

| яйцо, тыс.шт. | 70612 | 92631 | 181773 | 258421 | 293750 | 223138 |

| Уровень рентабельности, % | 24,97 | 25,54 | 28,28 | 43,63 | 44,1 | 19,13 |

| Продолжение таблицы 7 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| в т.ч.: растениеводство | 191,31 | 24,73 | 41,37 | 44,42 | 26,74 | -164,57 |

| в т.ч.: зерно | 0 | 0 | 106,42 | 24,07 | 25,36 | 25,36 |

| картофель | 214,40 | 0 | 39,59 | 48,14 | 48,92 | -165,47 |

| овощи | 0,00 | 0,05 | 77,47 | 86,13 | 12,43 | 12,43 |

| животноводство | 26,12 | 28,11 | 29,43 | 34,56 | 48,55 | 22,43 |

| в т.ч. молоко | 0,00 | 0 | 31,67 | 12,61 | 29,07 | 29,07 |

| яйцо, тыс.шт. | 29,14 | 46,14 | 39,38 | 59,18 | 68,85 | 39,71 |

В течение 5 лет СХОАО «Белореченское» в целом работало эффективно, об этом свидетельствует возрастающий уровень рентабельности (1999 г-24,97%, 2003 г – 44,10%), увеличение прибыли (1999 г - 75410тыс.р., 2003 г- 306386 тыс.р.).

От продажи куриного яйца предприятие получает выручку в размере 720410 тыс.р., в то время как общая выручка по предприятию в 2003 г составила 1001201 тыс.р.

С момента присоединения хозяйств Усольского и Черемховского районов СХОАО «Белореченское» занимается производством молока. Освоив новые технологии и закупив продуктивный скот в хозяйстве за 2 последних года выручка от реализации молока увеличилась на 114% и составила 73105 тыс.р.

В то время как общий уровень рентабельности по хозяйству возрос, рентабельность растениеводческой отрасли в 2003 г снизилась и составила 26,74%. Общее снижение рентабельности отрасли связано с уменьшением прибыли от овощей и зерна.

Проанализировав основные показатели, характеризующие финансовые результаты хозяйственной деятельности, можно сделать вывод, что хозяйство получает от своей деятельности значительные прибыли.

2.3 Структура производства животноводческой продукцииСХОАО «Белореченское» - ведущее предприятие Иркутской области по производству сельскохозяйственной продукции, в том числе животноводческой, от которой предприятие получает большую часть прибыли.

Для более полного представления о размерах животноводческой отрасли на предприятии рассмотрим основные показатели в сравнении с областью и Усольским районом (табл.8).

Таблица 8

Основные показатели животноводства

| показатель | СХОАО «Белореченское» | Усольский район | Иркутская область | СХОАО «Белореченское» в процентах к | |

| Усольский район | Иркутская область | ||||

| Поголовье КРС, гол. | 6480 | 9334 | 85929 | 69,42 | 7,54 |

| в т.ч. поголовье коров, гол. | 2766 | 3271 | 35826 | 84,56 | 7,72 |

| Надой на фуражную корову, кг. | 3702 | 4438 | 2328 | 83,42 | 159,02 |

| Производство молока, т. | 10238,7 | 16304 | 90795 | 62,80 | 11,28 |

СХОАО «Белореченское» является одним из крупнейших производителей молока и мяса КРС не только в Усольском районе, но и в Иркутской области [21]. Данным предприятием в 2003 г произведено более 10% молока от общего количества молочной продукции Иркутской области и более 60% - от общего количества Усольского района.

Производством молока и мяса КРС предприятие занимается с 2000 г. за данный период количество произведенного молока увеличилось с 16238 ц до 102387 ц, произведенного мяса КРС – с 1101 ц до 7299 ц.

Себестоимость молока в 2003 г составила 478,08 р/ц, себестоимость мяса КРС – 4121,93 р/ц.

В настоящее время СХОАО «Белореченское» - многопрофильное предприятие. На предприятии, наряду с птицеводством, развивается молочное и мясное скотоводство. От данного вида деятельности СХОАО «Белореченское» получает около 20 % от общей выручки.

Одно из направлений улучшения работы отрасли животноводства связано с увеличением прибыли предприятия в будущем.

3. Модель структуры производства продукции животноводства 3.1 Анализ исходной информации

Сбор и обработка исходной информации является весьма ответственным этапом при построении структуры производства животноводческой продукции.

Источниками информации служат годовые и производственные отчеты, различные нормативные справочники [1].

Целью обработки исходной информации является разработка и обоснование системы технико-экономических характеристик объекта или процесса. Для модели оптимизации структуры производства животноводческой продукции эти характеристики формируются в виде технико-экономических коэффициентов aij, коэффициентов целевой функции cj и констант или объемных показателей ресурсов или продуктов bi.

Основным источником данных для формирования исходной информации являются тщательно разработанные нормативы.

Кроме нормативов, для построения модели оптимальной структуры производства животноводческой продукции необходимо изучить такие показатели, как поголовье животных, их продуктивность, затраты на производство молока и мяса КРС [19].

3.1.1 Данные о поголовье и продуктивности крупнорогатого скотаПоголовье всех видов животных за 4 изучаемых года увеличилось на 156,69% (табл.10). В 2003 г поголовье коров увеличилось по сравнению с 2000 г на 92,6 % и составило 2766 гол (рис.1), поголовье молодняка КРС – на 196,66% и составило 3112 гол, количество лошадей возросло на 210,17 %, что составляет 366 гол.

Таблица 10

Поголовье животных в динамике

| Группа скота | Год | 2003 в процентах к 2000 | |||

| 2000 | 2001 | 2002 | 2003 | ||

| Коровы | 1436 | 1705 | 1724 | 2766 | 192,62 |

| Нетели | 64 | 140 | 445 | 602 | 940,63 |

| Молодняк на откорме | 1049 | 2132 | 3036 | 3112 | 296,66 |

| Лошади | 118 | 184 | 258 | 366 | 310,17 |

| Итого | 2667 | 4161 | 6339 | 6846 | 256,69 |

Важным показателем при построении модели будет продуктивность каждого животного.

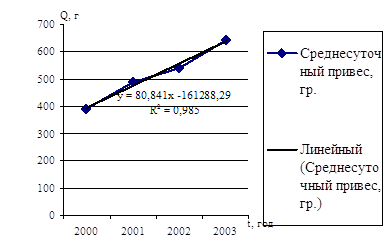

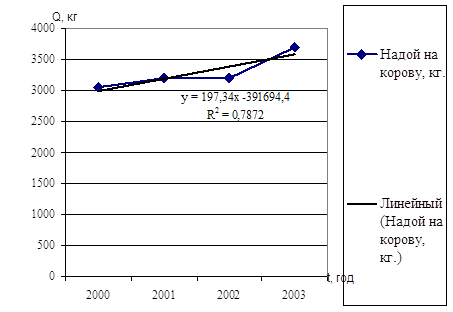

Рассматривая продуктивность крупнорогатого скота, видно, что наблюдается тенденция роста (табл.11). Валовые надои молока за 4 года увеличились на 86149 ц (530,54%), валовой привес – на 6198,49 ц (562,99%), надои молока на корову по сравнению с 2000 годом увеличились на 21,50% и составляют 3701,63 кг, среднесуточный привес увеличился на 64,68% и составил 642,63 г.

Таблица 11

Динамика продуктивности по годам

| Показатель | год | отклонение | ||||

| 2000 | 2001 | 2002 | 2003 | % | ||

| Валовой надой, ц. | 16238 | 37185 | 55120 | 102387 | 630,54 | 86149 |

| Надой на корову, кг. | 3046,53 | 3189,11 | 3197.22 | 3701,63 | 121,50 | 655,10 |

| Валовой привес, ц. | 1101,00 | 3797,00 | 6137,00 | 7299,49 | 662,99 | 6198,49 |

| Среднесуточный привес, г. | 390,22 | 487,93 | 539,11 | 642,63 | 164,68 | 252,41 |

Динамика изменения продуктивности крупнорогатого скота также представлена на рис.2 и 3.

Рис. 2. Изменение среднесуточного привеса по годам

Рис. 3. Изменения надоев молока на корову по годам

В результате анализа показателей 2000 – 2003 гг., построения графиков зависимостей уровней ряда от времени была выявлена устойчивая тенденция роста. На рис. 1 - 3 данная тенденция показана в виде линейного тренда. Линейный тренд представлен наиболее простой линейной функцией ![]() .

.

Устойчивость временных значений тренда подтверждается значениями

t – статистика, которые рассчитываются как отношение коэффициентов регрессии к их средним квадратическим отклонениям (табл.15).

3.1.2 Материально-денежные затраты на производство продукции животноводстваРазрабатываемая модель оптимальной структуры производства животноводческой продукции, ориентирована на получение максимальной прибыли, поэтому немаловажное значение при ее построении играют общие затраты денежно-материальных средств на получение молока и мяса крупнорогатого скота. В табл. 12 рассмотрим общие статьи затрат.

Проанализируем динамику затрат на производство молока в табл. 12.

Таблица 12

Затраты на производство молока, тыс.р.

| показатель | год | отклонение | ||||

| 2000 | 2001 | 2002 | 2003 | % | тыс.р. | |

| Оплата труда | 2654 | 3980 | 6205 | 10271 | 387,00 | 7617,00 |

| Корма | 2308 | 6931 | 9921 | 22314 | 966,81 | 20006,00 |

| Содержание основных средств | 34 | 843 | 982 | 4000 | 11764,71 | 3966,00 |

| Прочие | 3973 | 5647 | 5869 | 12363 | 311,18 | 8390,00 |

| Итого | 8969 | 17401 | 22977 | 48948 | 545,75 | 39979,00 |

Как видно из таблицы затраты на производство молока за 4 изучаемых года возросли на 445,75% или на 39979 тыс.р.: существенно увеличились затраты на содержание основных средств (на 3966 тыс.р.), на корма – на 20006 тыс.р.

Изменение материально-денежных затрат на производство молока также можно проследить на рис.4.

В течение 4 лет затраты на производство мяса увеличились на 25903 тыс.р., в т.ч. произошел значительный рост затрат на корма, оплату труда и прочие затраты (табл.13).

Таблица 13

Затраты на производство мяса КРС, тыс.р.

| показатель | год | Отклонение | ||||

| 2000 | 2001 | 2002 | 2003 | % | тыс.р. | |

| Оплата труда | 823 | 1751 | 3942 | 3853 | 468,17 | 3030,00 |

| Корма | 1288 | 6165 | 12393 | 16216 | 1259,01 | 14928,00 |

| Содержание основных средств | 432 | 1398 | 982 | 865 | 200,23 | 433,00 |

| Прочие | 1642 | 5215 | 9469 | 9154 | 557,49 | 7512,00 |

| Итого | 4185 | 14529 | 26786 | 30088 | 718,95 | 25903,00 |

Изменение затрат на производство мяса КРС наглядно представлено на рис.5.

В 2000 – 2003 гг. наблюдалась устойчивая тенденция роста затрат на производство молока и мяса КРС, что подтверждает линейный тренд на

рис. 4 и 5, а также коэффициенты регрессии рассчитанные в табл. 15.

3.1.3 Информация о реализации продукции животноводстваСледующим важным показателем при составлении оптимизационной модели структуры производства животноводческой продукции является реализация продукции.

Количество реализованного мяса КРС и молока, а также выручку от реализации по годам рассмотрим в табл.14.

Таблица 14

Реализация животноводческой продукции в течение 2000-2003 гг.

| Вид продукции | Год | |||||||

| 2000 | 2001 | 2002 | 2003 | |||||

| Кол-во, ц. | Выручка, тыс.р. | Кол-во, ц. | Выручка, тыс.р. | Кол-во, ц. | Выручка, тыс.р. | Кол-во, ц. | Выручка, тыс.р. | |

| Молоко | 15945 | 7825 | 33304 | 22702 | 47122 | 36166 | 98085 | 92200 |

| Мясо КРС | 1359 | 1858 | 2890 | 9674 | 3852 | 12955 | 7089 | 36459 |

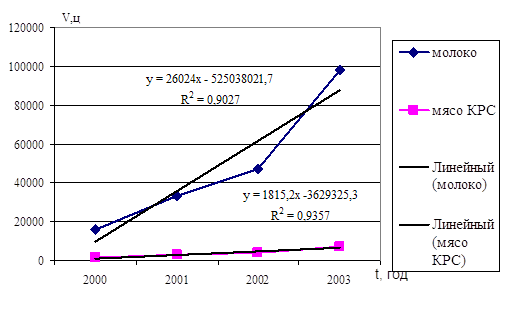

Изменение реализованного количества молока и мяса КРС по годам представлено на рис. 6.

Рис.6. Реализация молока и мяса КРС по годам, ц.

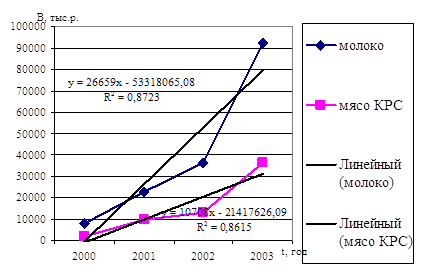

Изменение выручки от реализации молока и мяса крупнорогатого скота наглядно представлено на рис. 7.

Рис.7. Выручка от реализации молока и мяса КРС по годам, тыс.р.

Показатели, характеризующие реализацию животноводческой продукции, имеют устойчивую тенденцию роста, т.е. в течение 2000 – 2003 гг. количество реализованной продукции, а следовательно и выручка, значительно увеличились.

По животноводческой отрасли СХОАО «Белореченское» собрана информация за 2000 – 2003 гг. Сюда вошли данные о количестве животных, их продуктивности, затратах на корма, электроэнергию, воду, машинно-тракторный парк, материалы. В результате анализа полученной информации выяснилось, что данные за четыре исследуемых года имеют тенденцию к росту.

Устойчивость трендов подтверждается высокими значениями t – статистика, которые рассчитываются как отношение коэффициентов регрессии к их средним квадратическим отклонениям (табл.15).

Таким образом, на основе исходной информации можно построить две модели, одна из которых будет строиться с помощью методов линейного программирования, а другая – с помощью аналитической функции, характеризующей зависимость уровней ряда от времени, или тренда.

Недостаточность многолетних данных требует ориентацию моделирования на информацию за последний год.

3.2 Модель производства продукции животноводстваМатематическое моделирование процессов в области планирования и организации производства состоит из следующих последовательных этапов:

- постановка экономической задачи, выбор базовой математической модели и математического метода решения;

- разработка развернутой экономико-математической модели в виде системы неравенств и уравнений;

- создание структурной экономико-математической модели по разработанной системе неравенств и уравнений, моделирующей данный экономический процесс [11].

При разработке модели, описывающей структуру производства животноводческой продукции, ставится задача получения максимальной прибыли при создании оптимальной структуры производства продукции.

Данная задача решаема с помощью оптимизационной модели с использованием методов линейного программирования.

3.2.1 Построение системы ограниченийРазработку оптимизационной модели начнем с построения системы ограничений по использованию производственных ресурсов.

1. Ограничение по поголовью животных:

![]() - количество голов скота по видам;

- количество голов скота по видам;

![]() - ограничение на количество голов скота по видам.

- ограничение на количество голов скота по видам.

Таблица 16

Вспомогательная таблица

| Вид поголовья | Размерность | Величина |

| Коровы | гол | 2766 |

| Нетели | гол. | 602 |

| Молодняк КРС | гол. | 3112 |

Согласно заданным значениям поголовья запишем первые 3 уравнения:

![]() ·

·![]()

![]() ; (3)

; (3)

![]() ·

·![]()

![]() ; (4)

; (4)

![]() ·

·![]()

![]() , (5)

, (5)

где ![]()

![]()

![]()

![]()

![]()

![]() .

.

2. Ограничение по расходу кормов:

![]() =

=![]() =

=![]() ; (6)

; (6)

![]() - расход кормов на единицу поголовья,

- расход кормов на единицу поголовья,

![]() - ограничение на расход кормов;

- ограничение на расход кормов;

![]() = 219734,5.

= 219734,5.

Таблица 17

Вспомогательная таблица

| Тип поголовья | Величина, | Величина ц.к.ед. |

| Коровы | 48.12 | 133546,24 |

| Нетели | 48.12 | 21043,73 |

| Молодняк КРС | 33.66 | 65144,57 |

Строка матрицы A: ![]() . (7)

. (7)

3. Ограничение по затратам труда:

D=226 дн– количество рабочих дней в году;

![]() – затраты труда на единицу поголовья;

– затраты труда на единицу поголовья;

![]() (чел-дн/гол); (8)

(чел-дн/гол); (8)

![]() ; (9)

; (9)

![]() - ограничение на затраты трудовых ресурсов;

- ограничение на затраты трудовых ресурсов;

![]() = 65191,96.

= 65191,96.

Строка матрицы A:

![]() . (10)

. (10)

Таблица 18

Вспомогательная таблица

| Тип поголовья | Величина чел-дн/гол | Величина чел-дн |

| Коровы | 12,60 | 34837,9 |

| Нетели | 17,76 | 10692,06 |

| Молодняк КРС | 6,32 | 19671 |

5. Ограничение по расходу воды:

![]() - расход воды на одну голову отдельного вида животных;

- расход воды на одну голову отдельного вида животных;

![]() - ограничение на расход воды;

- ограничение на расход воды;

![]()

![]() ; (11)

; (11)

![]() = 31900,2.

= 31900,2.

Таблица 19

Вспомогательная таблица

| Тип поголовья | Величина | Величина м3 |

| Коровы | 7.3 | 18039 |

| Нетели | 3.6 | 2658 |

| Молодняк КРС | 3.6 | 11203,2 |

Строка матрицы A: ![]() . (12)

. (12)

6. Расход электроэнергии:

![]() - расход электроэнергии на одну голову отдельного вида животных;

- расход электроэнергии на одну голову отдельного вида животных;

![]() ; (13)

; (13)

![]() - ограничение на расход электроэнергии;

- ограничение на расход электроэнергии;

![]() - 102800,63·103.

- 102800,63·103.

Таблица 20

Вспомогательная таблица

| Тип поголовья | Величина кВт-час/гол. | Величина кВт-час |

| Коровы | 16 ·103 | 58379.62·103 |

| Нетели | 13 ·103 | 10233.09·103 |

| Молодняк КРС | 9 ·103 | 34187.92·103 |

Строка матрицы A:

![]() (14)

(14)

0 комментариев