Навигация

Финансовый дефолт 1998 г. и его последствия для российской экономики

53150

знаков

5

таблиц

3

изображения

1.2 Финансовый дефолт 1998 г. и его последствия для российской экономики

В августе 1998 г. был объявлен финансовый дефолт из-за допущенных реформаторами новых серьезных ошибок, связанных с финансовыми манипуляциями с государственными казначейскими облигациями (ГКО) и облигациями федерального займа (ОФЗ), выпущенными для покрытия бюджетного дефицита (осенью 1997 г. сбор налогов достигал лишь 67% запланированного уровня). Пирамида ГКО-ОФЗ стала основой внутренних заимствований в этот период. Негативную роль сыграли и низкие мировые цены на нефть и газ. В 1998 г. мировая цена на нефть упала до 13,4 долл. за баррель — самый низкий уровень с 1976 г., а в декабре 1998 г. она составила 9,7 долл.

Таким образом, дефолт наступил тогда, когда в одной точке сошлись нерешенные внутренние проблемы российской экономики (падение производства, бюджетный дефицит, отсутствие необходимого золотовалютного резерва и инфляция). К этому надо добавить и внешний напор финансового кризиса, начавшегося в Юго-Восточной Азии, и низких мировых цен на нефть и газ.

Вновь назначенный премьер С. Кириенко, похоже, не ожидал дефолта и целиком полагался на политику Центробанка, которая, однако, была направлена не на достижение стабильного экономического роста, а на борьбу с бюджетным дефицитом методами финансовой спекуляции (доходность по облигациям ГКО превышала 100% в год). Теперь уже ясно, что дефолта можно было избежать, приняв разумные превентивные меры, в частности, проведя налоговую реформу.

Практически сразу же после дефолта С. Кириенко был заменен Е. Примаковым в качестве премьер-министра РФ. Несмотря на все опасения в отношении отказа от курса рыночных и демократических реформ, которые тогда открыто выражались в российском обществе, Е. Примаков не сошел с ранее намеченного стратегического курса (который, кстати, продолжился и при В. Путине). Более того, удалось составить и провести в жизнь бездефицитный бюджет на 1999 г.

План правительства по преодолению дефолта (он был согласован с МВФ) включал три группы мер: введение плавающего курса рубля с его последующей девальвацией; введение трехмесячного моратория на погашение внешних долгов российских банков; принудительная реструктуризация долгов по ГКО-ОФЗ. Госдума, которая до этого игнорировала все попытки реформаторов принять ряд законопроектов по сокращению госрасходов и реформированию налогообложения, поддержала политику нового премьера. Возникли проблески внутриполитической стабилизации.

Премьерство С. Степашина (всего лишь 3 месяца) не отмечено сколько-нибудь заметными сдвигами в области экономических реформ. Но с приходом В. Путина — сначала в кресло премьер-министра, а затем и к руководству страной — ситуация стала меняться в позитивном направлении. В начале 2000 г. в стране начали складываться основы внутриполитической стабильности, появился центристский парламент, оппозиция потеряла в нем большинство голосов, была укреплена, а точнее, отстроена заново вертикаль федеральной исполнительной власти.

Начался (и довольно быстрыми темпами) экономический рост. Прирост ВВП в 2003 г. составил 7,3%, появилась стабильность рубля, страна активно выплачивает внешний долг, одновременно наращивая свой золотовалютный запас. Рост производства и капвложений усилил инвестиционную привлекательность России в мире и более четкими стали перспективы ее развития в будущем.

Смена правительства РФ в марте 2004 г. также была связана с желанием подтолкнуть и ускорить процесс экономических реформ и системной трансформации. На повестку дня поставлены административная и налоговая реформы, сокращение численности министерств, ведомств и государственных чиновников, реформа естественных монополий, более решительная поддержка мелкого и среднего бизнеса, борьба с коррупцией и т. д.

Тем не менее начало 21 века в России характеризуется недостаточной стабильностью роста производства, чрезмерной зависимостью от мировых цен на сырье, недостаточной опорой на внутренний платежеспособный спрос со стороны как населения (потребительские товары), так и производителей (инвестиции). Сказывается и слабость институциональной базы для современных рыночных механизмов (финансово-банковская система, фондовые рынки, государственная политика проведения реформ и т. д.), а также наличие значительных областей экономики, которых рыночные реформы либо вообще не коснулись, либо коснулись лишь в недостаточной степени (ЖКХ, естественные монополии, наука и т. д.)[7].

Глава 2. Экономическое развитие России в современное время

2.1 Анализ развития российской экономики после кризиса 1998 г.

В период с 2000 по 2007 гг. Россия стала одним из наиболее быстро растущих регионов мира. В целом, за последние годы основные экономические показатели динамики российского национального хозяйства значительно превышали темпы роста мировой экономики. Темы роста основных макроэкономических показателей были довольно значительнвми, что видно из таблицы 1.

Таблица 1 Динамика основных экономических показателей в 2005-2007 гг., в % к предыдущему году[8]

| Экономические показатели | 2005 г. | 2006 г. | 2007 г. |

| Валовой внутренний продукт | 106,2 | 106,7 | 108,0 |

| Индекс промышленного производства | 104,0 | 103,9 | 106,0 |

| Продукция сельского хозяйства | 102,0 | 102,8 | 103,0 |

| Оборот розничной торговли | 112,0 | 113,0 | 115,0 |

| Внешнеторговый оборот, в том числе | 132,6 | 127,0 | 124,8 |

| зкспорт товаров | 134,6 | 125,0 | 114,6 |

| импорт товаров | 128,9 | 130,8 | 135,0 |

| Инвестиции в основной капитал | 110,5 | 113,5 | 120,0 |

| Индекс потребительских цен | 112,7 | 109,7 | 112,0 |

| Золотовалютные резервы ЦБ, млрд.долл. | 175,0 | 300,0 | 479,4 |

| Объем стабилизационного фонда, млрд руб. | 522,3 | 2180,0 | 3859,0 |

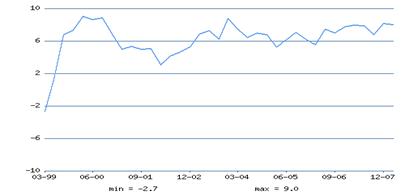

Судя по сводкам официальной статистики, страна переживала один из самых благополучных периодов в нашей новейшей истории. Рост доходов от экспорта обеспечивает поддержание спроса на внутреннем рынке и общего экономического роста. ВВП страны устойчиво растет на протяжении последних восьми лет (см.табл. 2 и рис.1). Эту картину дополняет бурный приток иностранных инвестиций, обозначившийся в последние годы.

Таблица 2 Динамика ВВП[9]

| 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | |

| Валовой внутренний продукт(млрд.руб.) | 13 243,2 | 17 048,1 | 21 625,4 | 26 903,5 | 33 111,4 | 41 668,0 |

По размерам ВВП, рассчитанного по обменному (текущему) курсу, Россия занимает десятое место в мире (1,27 трлн долл.), опережая такие страны, как Италия, Бразилия и Франция. Парадокс заключается в том, что через 16 лет российская экономика наконец-то не только достигла уровня 1991 г., но и превзошла его на 10%. При этом на постсоветском пространстве Россия — далеко не первая страна, экономика которой превзошла уровень 1991 г. Его превысили Латвия. Эстония, Белоруссия, Казахстан и Литва (причем некоторые из них — в полтора-два раза).

Между тем, Россия лидирует среди стран G8 по темпам роста ВВП, но отстает от Китая и Индии. Кроме того, наша страна лидирует в «восьмерке» и по росту расходов на конечное потребление, росту промышленного производства.

Валовой внутренний продукт представляет собой комплексную характеристику эффективности действующей модели экономики. Рост этого показателя сам по себе ничего не говорит о качестве экономического развития. Необходимо учитывать и структуру ВВП, поскольку его объем складывается из стоимости произведенных товаров, услуг и налоговых поступлений.

Если в 1991 г, значительная часть ВВП РФ приходилась на товары — 60,5%, то по результатам 2007 г. товарная часть составила всего лишь 35,3%. За этот же период доля услуг в ВВП выросла с 32,6 до 51,9%. Налоговые поступления увеличились, но незначительно (на 4,8%). То есть за 16 лет реформ абсолютная величина национального ВВП практически не изменилась (1,27 трлн долл в 2007 г. и 1,22 трлн долл в 1991 г.). Произошло лишь его перераспределение — увеличилась доля услуг. Товарная составляющая ВВП является приоритетной. По ней можно судить о состоянии производства, уровне научно-технического прогресса, возможностях государства выполнять свои социальные функции, строить прогнозы и выстраивать долгосрочную политику[11].

В 2007 г. объем промышленного производства составил всего 90,8% к уровню 1991 г. Наихудшие результаты в промышленности (ниже средней величины 90,8% к уровню 1991 г.) были продемонстрированы в производстве кожи, изделий из нее и обуви (24,7%), текстильном и швейном производстве (25,2%), выпуске машин и оборудования (46,8%), обработке древесины и производстве изделий из дерева (47,6%), производстве транспортных средств и оборудования (53,9%). Как и в предыдущие годы, основной объем производства (более 60%) пришелся на сырьевые отрасли, включая отрасли, связанные с начальным переделом (рис. 2).

Россия занимает первое место в мире по производству природного газа и добыче нефти; третье место по выплавке чугуна и производству пиломатериалов; четвертое по добыче бурого угля, производству стали, готового проката черных металлов, выпуску минеральных удобрений; пятое по добыче железной руды и вывозу деловой древесины. Доля промышленных изделий в общем объеме производства составляет менее 20%, при том, что даже в 1996-1998 гг. этот показатель не опускался ниже 23%. По данным статистики, количество образцов новой техники сократилось на 20%, а доля принципиально новых видов продукции в общей товарной продукции машиностроения упала с 3 до 1,6%[12].

Рис.2 Структура ВВП России, 2007 г.[13]

В период до 2008 г. Россия активно участвовала в международном движении капитала. Правительство создавало благоприятные условия для привлечения инвестиций в экономику. Россия стала более привлекательной для иностранных портфельных инвесторов, увеличились прямые иностранные инвестиции, российский бизнес начал активную зарубежную экспансию (более подробная информация в приложении 1).

По состоянию на конец 2008г. накопленный иностранный капитал в экономике России составил 264,6 млрд.долларов США, что на 19,9% больше по сравнению с предыдущим годом. Наибольший удельный вес в накопленном иностранном капитале приходился на прочие инвестиции, осуществляемые на возвратной основе – 51,6% (на конец 2007г. – 50,2%), доля прямых составила 46,3% (46,7%), портфельных – 2,1% (3,1%).

Немаловажную для России роль играет направленность данных иностранных инвестиций по отраслям промышленности (см. приложение 2).

Структура инвестиций по отраслям промышленности не претерпела особых изменений. Как и в предыдущие годы, половина капиталовложений приходится на компании по добыче полезных ископаемых (17,3%), транспорт и связи (26,9%) и электроэнергетику, большая часть которых контролируется государством. Только 15% новых капиталовложений направляется в обрабатывающую промышленность. Это говорит о том, что в России развиваются только те отрасли, которые приносят инвесторам высокий доход. К таким отраслям относятся нефтедобывающий комплекс, автомобильный сектор, связанный с размещением иностранных заводов по сборке автомобилей.

Удельный вес инвестиций в основной капитал машиностроения на протяжении 2000-2006 гг. остается на крайне низком уровне (в среднем 2,5%), тогда как удельный вес инвестиций в добычу топливно-энергетических ресурсов составляет 14%, что почти в 6 раз больше.

При этом удельный вес расходов на инновации в общей сумме инвестиций в обрабатывающих отраслях значительно выше, чем в добывающих. В машиностроении расходы на инновации составляют более половины всех капиталовложений (57%), тогда как в добыче топливно-энергетических ресурсов — всего лишь 2%[14].

Другой макроэкономической сферой деятельности является внешнеторговая деятельность предприятий.

Начиная с 2001 г. внешнеторговый оборот России растет быстрыми темпами. Стоимостной объем экспорта по итогам 2007 г. превысил 392 млрд долл., увеличившись на 28,9% по сравнению с 2006 г., а импорта — 222 млрд долл (рост 35%). Однако эта величина составляет не более 2% экспорта США, 3% — Японии и Германии, 7% — Франции и Великобритании.

Сложившейся структуре промышленного производства соответствует и структура внешней торговли. Свыше 2/3 национального экспорта приходится на поставки минерального сырья и полуфабрикатов. Главными статьями экспорта в 2007 г. были энергоресурсы, черные и цветные металлы, удобрения, лесоматериалы. В то же время доля промышленной продукции в мировой торговле составляет 66-68%. а минералов и металлов — всего 15%.[15]

Россия занимает первое место в мире по экспорту природного газа, необработанных алмазов, алюминия, никеля и азотных удобрений; третье-четвертое места по экспорту нефти, нефтепродуктов, электроэнергии, калийных удобрений и проката черных металлов, экспортируя 70% добываемой нефти, 35% и газа, 35% произведенных нефтепродуктов, 90% меди, 97% никеля, 99% алюминия; 90% минеральных удобрений.

Страна превратилась в поставщика ресурсов, донора индустриальных держав. Богатства наших недр поднимают чужие экономики и благосостояние иностранных граждан, в ущерб собственному развитию. Россия занимает второе место в мире по обеспеченности природными ресурсами на душу населения (в ценовом выражении), в то время как по показателю ВВП в расчете на человека замыкает девятый десяток. По уровню и качеству жизни, человеческому потенциалу мы тоже находимся далеко не на первых местах.

Удельный вес машинотехнической продукции (включая поставки высокотехнологичной продукции и наукоемких услуг) в экспорте РФ составляет весьма незначительную часть — 5,8% (в 2001 г. — 10,5%) или около 3 млрд долл., что в 5 раз меньше, чем в Таиланде, в 10 раз меньше, чем в КНР, и в 14 раз меньше, чем в Республике Корея. В США этот показатель достигает 48%, в Германии — 50%, в Японии — 70%. Доля России в мировом экспорте информационно-коммуникационного оборудования составляет 0,04% (в США — 13%, Японии — 9,7%, Китае — 7,1%).

Ситуация на мировых рынках стала одним из самых важных факторов успехов экономики РФ в 2000-2007 гг. Высокие темпы роста не только неразрывно связаны, но и обусловлены продолжающимся ростом промышленного производства и экспорта. Одновременно, несмотря на высокие темпы роста внешнеторгового оборота, следует отметить резкое замедление в 2007 г. прироста экспорта (всего 15,4%), против 28,9% год назад. Это достаточно тревожная тенденция. Российская экономика сильно зависит от мировых рынков. Доля экспорта составляет 30% в ВВП, при том что 80% нашего экспорта — нефть, нефтепродукты, газ и металлы. Цены на эти товары весьма чувствительны к изменениям мировой экономической конъюнктуры. В случае ее ухудшения в нашей экономике возникнут проблемы социально-экономического характера. И неизвестно, из каких других источников могут быть компенсированы потери бюджета от сокращения экспорта.

Под воздействием повышения реального курса рубля в условиях значительного роста доходов предприятий и населения импорт товаров за истекший год вырос на 35% (против 30,8% в 2006 г.). Как и в прошлые годы, в российском импорте упрочились позиции потребительских товаров при одновременном снижении удельного веса инвестиционной продукции

Озабоченность вызывают и опережающие темпы роста импорта (35%) по сравнению с экспортом (15,4%). Несмотря на то, что сальдо торгового баланса оставалось положительным (170 млрд.долл.), темпы роста импорта уже второй год подряд почти в 2 раза превосходят темпы роста экспорта. По разным оценкам, уже в 2009 или 2010 гг. импорт товаров в РФ, увеличивающийся на 50-60 млрд долл. в год, превысит экспорт. С учетом товарно-продуктовой зависимости от иностранных производителей пришло время ставить вопрос об экономической безопасности страны.

В целом, динамика российского делового климата в 2000-2007 гг. представляется достаточно благоприятной. Российский бизнес становится более эффективным и активно выходит на мировую арену, занимая лидирующее положение в своих отраслях. Растет рынок слияний и поглощений, а значит, можно ожидать активизации процессов структурной перестройки экономики и прихода более эффективных собственников. Укрепляется банковский сектор, выполняющий значимую роль в финансировании проектов российского бизнеса.

Ключевыми конкурентными преимуществами российской экономики остаются сохраняющийся производственный и научный потенциал; квалифицированные трудовые ресурсы; выгодные геоэкономическое и геополитическое положения (связь стран ЕС и АТЭС); наличие крупных источников природных ресурсов (энергоносителей, нефти, газа, металлов и т.п.).

Похожие работы

... перемен во всех сферах жизни общества, закончилась. Ее главным итогом стали распад некогда могучего многонационального государства, завершение советского периода развития в истории Отечества. Формирование рыночных отношений в России в конце XX – начале XXI веков С конца 1991 г. на международной политической арене появилось новое государство – Россия, Российская Федерация (РФ). В его составе ...

... проблем, вызванное множественностью задач, их все возрастающей сложностью и новизной, требует воссоздания, а подчас разработки заново механизма выхода из банкротства предприятий с учетом специфических особенностей развития рыночных отношений в современной России. Постепенно законодательство всех стран меняло свои установки, перенося акценты на имущественное обеспечение долга и его реальный ...

... климата в России, крупных экономических районов и субъектов Федерации. Это обеспечит приток и оптимальное использование иностранных инвестиций, послужит ориентиром российским банкам в собственной кредитной политике. Роль инвестиционной политики в оздоровлении российской экономики Инвестиции (капитальные вложения) - это совокупность затрат материальных, трудовых и денежных ресурсов, ...

... и финансовую устойчивость. Подход с позиций человеческого фактора для России, имеющей многолетний опыт административно - бюрократического, излишне формализованного управления, сегодня очень важен. 1.4.1. Особенности российского менеджмента - приоритеты в проблематике, акцепты внимания и усилий; - инфраструктура менеджмента, социально-экономические и политические условия его осуществления; ...

0 комментариев