Навигация

Выбор метода исследования, его обоснование, описание

59965

знаков

10

таблиц

5

изображений

2.2 Выбор метода исследования, его обоснование, описание

В данной курсовой работе выбираем метод наименьших квадратов с весами. В методе каждому отклонению Е придается вес, для того чтобы более точнее определить влияние прогнозного значения показателя. Чаще всего метод применяется, если исследуемая продукция является сезонной, так как значение показателя меняется в определенные промежутки времени. Исследуемой продукцией данной курсовой работы являются кирпичи, которые в свою очередь являются сезонной продукцией.

Экстраполяция выполненной с помощью МНК тенденции изменений показателя на прогнозный период предполагает, что все наблюдения (уровни временного ряда) равнозначны для прогноза. Однако информация об изменении показателя в период времени, непосредственно примыкающий к моменту прогноза, «ценнее» для прогнозирования, чем в более удаленный. Но и более удаленные от момента прогноза наблюдения временного ряда также несут значительную информацию о процессе, поэтому пренебрегать этими наблюдениями при расчете прогноза не следует.

Для учета различной «ценности», или, как это принято в терминологии прогнозирования и информатики, «веса» информации в различные моменты времени применяют метод наименьших квадратов с весами (МНКВ) и метод экспоненциального сглаживания.

Рассмотрим метод наименьших квадратов с весами.

Суть метода заключается в том, что каждому отклонению E придается вес βt < 1, причем веса возрастают для точек, находящихся ближе к моменту прогнозирования. Следовательно, чем дальше наблюдение (уровень) стоит от момента прогноза, тем меньший вес оно имеет, тем меньшее влияние оказывает на формирование уровня прогнозного значения показателя.

Для определения веса βt удобно использовать выражение:

βt=αn-(t-1) (2.1)

где – α некоторое число, меньшее единицы; n – число наблюдений. Чем меньше величина α, тем меньше ранние наблюдения влияют на прогноз.

Условие для МНКВ запишется в виде:

∑β[xt-f(t)]2→min (2.2)

Система нормальных уравнений для МНКВ имеет вид:

![]()

∑βx=a∑β+b∑βt+с∑ βt

∑βxt= a∑βt+b∑βt2+ с∑ βt2 (2.3)

∑βxt= a∑βt2+b∑βt3+ с∑ βt4

2.3 Расчет искомых показателей

За последние три месяца на предприятии «Атлант» по производству кирпичей наметился спад объёма продаж, и как следствие объёма прибыли.

Директором предприятия был принят ряд мер, направлённых на увеличение объёма продаж (реклама, различные методы стимулирования сбыта и т.п.).

Проведите исследование системы управления предприятием и определите:

а)способствовала ли проведённая кампания увеличению объёма продаж;

б)как при сохраняющейся тенденции изменится объём продаж предприятия через 5 лет;

в)отразите возможный диапазон изменения прибыли предприятия на период 2009-2013 гг.

г)оцените эффективность предлагаемых мероприятий через 3 года при темпе инфляции 12%

д)существует ли зависимость объёма продаж предприятия от затрат на рекламу продукции кирпичей.

Исходные данные приведены в таблице 2.

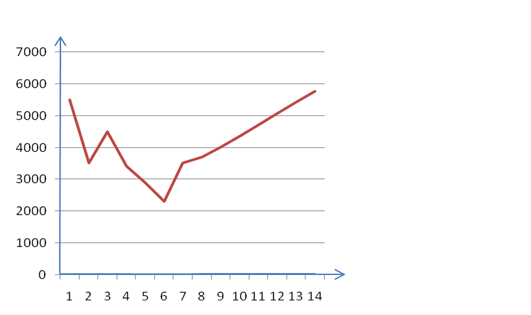

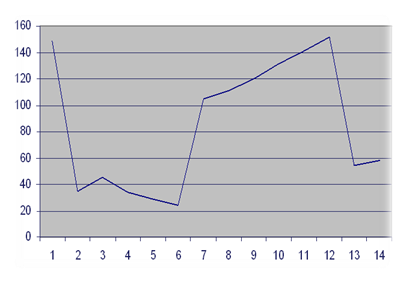

Таблица 2.1 - Объем продаж предприятия «Атлант» за 14 лет

| Порядковый год работы предприятия “Атлант” | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| Объём продаж предприятия за год (тыс. руб.) | 3500 | 4800 | 5000 | 2900 | 3650 | 3490 | 3330 | 3170 | 3010 | 2850 | 2690 | 2530 | 2370 | 2210 |

Анализ условия задачи позволяет выделить факторный и результативный показатели:

1)факторный показатель х – порядковый год работы предприятия “Атлант”, 1,2,3 …..12,13,14;

2)результативный показатель у – объём продаж предприятия за год(тыс. руб.) .

Строим график зависимости объема продаж от времени работы предприятия на основании таблице 2.1

Рисунок 1 - График зависимости объема продаж от времени работы предприятия

В соответствии с требованиями метода наименьших квадратов для определения параметров а, b и c необходимо решить следующую систему уравнений:

![]()

∑βx=a∑β+b∑βt+с∑ βt

∑βxt= a∑βt+b∑βt2+ с∑ βt2 (2.3)

∑βxt= a∑βt2+b∑βt3+ с∑ βt4

Для того чтобы более ранняя информация оказывала влияние на прогноз альфа (α) принимается ≈1, (α=0,9)

Составляем таблицу 2.2 для расчета прогноза объема продаж предприятия на период 2009-2013гг., если известна динамика объема продаж за предыдущие 14 лет.

Таблица 2.2 - Динамика объема продаж на период 1995-2008 гг.

| Год | Объём продаж предприятия за год (тыс. руб.) (Х) | t | t2 | t3 | t4 | xt | xt2 |

| 1995 | 3500 | 1 | 1 | 1 | 1 | 3500 | 3500 |

| 1996 | 4800 | 2 | 4 | 8 | 16 | 9600 | 19200 |

| 1997 | 5000 | 3 | 9 | 27 | 81 | 15000 | 45000 |

| 1998 | 2900 | 4 | 16 | 64 | 256 | 11600 | 46400 |

| 1999 | 3650 | 5 | 25 | 125 | 625 | 18250 | 91250 |

| 2000 | 3490 | 6 | 36 | 216 | 1296 | 20940 | 125640 |

| 2001 | 3330 | 7 | 49 | 343 | 2401 | 23310 | 163170 |

| 2002 | 3170 | 8 | 64 | 512 | 4096 | 25360 | 202880 |

| 2003 | 3010 | 9 | 81 | 729 | 6561 | 27090 | 243810 |

| 2004 | 2850 | 10 | 100 | 1000 | 10000 | 28500 | 285000 |

| 2005 | 2690 | 11 | 121 | 1331 | 14641 | 29590 | 325490 |

| 2006 | 2530 | 12 | 144 | 1728 | 20736 | 30360 | 364320 |

| 2007 | 2370 | 13 | 169 | 2197 | 28561 | 30810 | 400530 |

| 2008 | 2210 | 14 | 196 | 2744 | 38416 | 30940 | 433160 |

| сумма | 45500 | 105 | 1015 | 11025 | 127687 | 304850 | 2749350 |

На основании формулы 2.1 и таблицы 2.2 рассчитываем коэффициент β:

β 1=α14=0,26

β 2=α13=0,28

β 3=α12=0,31

β 4=α11=0,34

β 5=α10=0,37

β 6=α9=0,41

β 7=α8=0,45

β 8=α7=0,49

β 9=α6=0,54

β 10=α5=0,60

β 11=α4=0,66

β 12=α3=0,73

β 13=α2=0,81

β 14=α1=0,9

∑β=7,15

βx=0,914*3500+0,913*4800+0,912*5000+0,911*2900+0,910*3650+0,99*3490+0,98*3330+0,97*3170+0,96*3010+0,95*2850+0,94*2690+0,93*2530+0,92*2370+0,91**2210=801,50+1214,40+1410+907,70+1270,20+1350,63+1431,90+1521,60+1598,31+1681,50+1764,64+1844,37+1919,70+1989=20705,45

∑βt=0,914*1+0,913*2+0,912*3+0,911*4+0,910*5+0,99*6+0,98*7+0,97*8+0,96*9+0,95*10+0,94*11+0,93*12+0,92*13+0,91*14=0,26+0,506+0,846+1,252+1,74+2,322+3,01+3,824+4,779+5,9+7,216+8,748+10,53+12,6=65,3

∑βt2=0,914*1+0,913*4+0,912*9+0,911*16+0,910*25+0,99*36+0,98*49+0,97*64+0,96*81+0,95*100+0,94*121+0,93*144+0,92*169+0,91*196=0,229+1,012+2,538++5,008+8,7+13,932+21,07+30,592+43,011+59+79,376+104,976+136,89+176,4==684,65

∑βt3=0,914*1+0,913*8+0,912*27+0,911*64+0,910*125+0,99*216+0,98*343+0,97*512+0,96*729+0,95*1000+0,94*1331+0,93*1728+0,92*2197+0,91*2744=0,229+2,024+7,614+20,032+43,5+83,59+147,5+244,73+387,1+590+873,14+1259,7+1779,57+2469,6=7908,099

∑βt4=0,914*1+0,913*16+0,912*81+0,911*256+0,910*625+0,99*1296+0,98*2401+0,97*4096+0,96*6561+0,95*10000+0,94*14641+0,93*20736+0,92*28561+0,91*38416=0,229+4,048+22,842+8,0128+217,5+501,55+1032,43+1957,89+3483,89++5900+9604,5+15116,54+23134,41+34574,4=95558,2

∑βxt=0,914*3500+0,913*9600+0,912*15000+0,911*11600+0,910*18250+0,99*20940+0,98*23310+0,97*25360+0,96*27090+0,95*28500+0,94*29590+0,93*30360+0,92*30810+0,91*30940=910+2688+4650+3944+6752,50+8585,40+10489,50+12426,40+14628,60+17100+19529,40+22162,80+24956,10+27846=176668,70

∑βxt2=0,914*3500+0,913*19200+0,912*45000+0,911*46400+0,910*91250+0,99*125640+0,98*163170+0,97*202880+0,96*243810+0,95*285000+0,94*325490+0,93*364320+0,92*400530+0,91*433160=910+5376+13950+15776+33762,50+51512,40+73426,50+99411,20+131657,40+171000+214823,40+265953,60+324429,30+389844=1791832,30

Теперь составляем систему:

![]()

20705,45=7,15a+65,3b+684,65с;

176668,70=65,3a+684,65b+7908,099с;

1791832,30 =684,65а+7908,099b+95558,2c.

Параметры а, b и с находим способом определений. Сначала найдём общий определитель

∆ = 7,15 65,3 684,65

65,3 684,65 7908,099

684,65 7908,099 95558,2 = 7,15*684,65*95558,2+684,65*95558,2*7,15+ 684,65*7,15*95558,2-(684,65)3-(7908,099)2*7,15-5,3)2*95558,2=945708,5

После этого определяем частные определители Δа, Δb, Δс:

![]()

![]() ∆а = 20705,45 65,3 684,65

∆а = 20705,45 65,3 684,65

176668,70 684,65 7908,099 = 14512414123

1791832,30 7908,099 95558,2

![]()

![]() ∆b= 7,15 20705,45 684,65

∆b= 7,15 20705,45 684,65

65,3 176668,70 7908,099 =-2178654210

684,65 1791832,30 95558,2

![]()

![]() ∆ =с 7,15 65,3 20705,45

∆ =с 7,15 65,3 20705,45

65,3 684,65 176668,70 = 147876534

684,65 7908,099 1791832,30

Отсюда определяем коэффициенты а, b и с:

а = ∆а/а = 14512414123/ 945708,5 = 15345,55;

b = ∆b = -2178654210/ 945708,5 = - 2303,73;

c = ∆c = 147876534/945708,5 = 156,37.

Уравнение параболы имеет вид:

X=15345,55-2303,73t+156,37t2

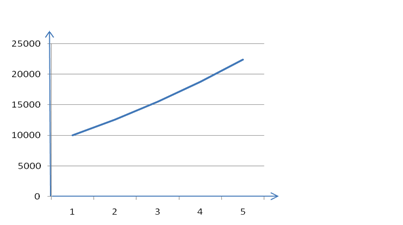

Теперь составляем таблицу 2.3 прогноза t=15,16,17,18,19, подставляя в полученное уравнение параболы, затем строим график:

Таблица 2.3 - Динамика объема продаж кирпичей на период 2009-2013 гг.

| Год | Объём продаж предприятия за год (тыс. руб.) |

| 2009 | 15972,85 |

| 2010 | 18516,59 |

| 2011 | 21373,07 |

| 2012 | 24542,29 |

| 2013 | 28024,25 |

Рисунок 2 – График динамики объема продаж кирпичей на период 2009-2013гг.

Прогноз объема продаж предприятия в таблице 2.1 составлен на период 1995-2008гг. При сохраняющейся тенденции объем продаж предприятия через 5 лет будет увеличиваться.

Основным показателем эффективности предприятия является чистодисконтированный доход (ЧЧД), чтобы его найти нужно, составить прогноз выручки на последующие 3 года.

Таблица 2.4 - Динамика изменения выручки на период 1995-2008 гг.

| Год | Объем продаж, тыс. руб. | Себестоимость продукции, тыс. руб. | Выручка, тыс. руб. |

| 1 | 2 | 3 | 4 |

| 1995 | 3500 | 2450 | 1050 |

| 1996 | 4800 | 3360 | 1440 |

| 1997 | 5000 | 3500 | 1500 |

| 1998 | 2900 | 2030 | 870 |

| 1999 | 3650 | 2555 | 1095 |

| 2000 | 3490 | 2443 | 1047 |

| 2001 | 3330 | 2331 | 999 |

| 2002 | 3170 | 2219 | 951 |

| 2003 | 3010 | 2107 | 903 |

| 2004 | 2850 | 1995 | 855 |

| 2005 | 2690 | 1883 | 807 |

| 2006 | 2530 | 1771 | 759 |

| 2007 | 2370 | 1659 | 711 |

| 2008 | 2210 | 1547 | 663 |

| сумма | 45500 | 31850 | 13650 |

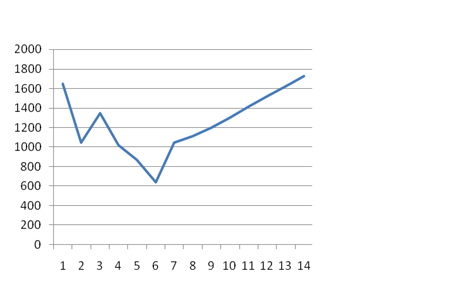

Следующим действием является построение графика зависимости выручки от времени работы предприятия на основании таблицы 2.4.

Рисунок 3 - График зависимости выручки предприятия от времени его работы

Анализ графика, изображенного на рисунке 3, показывает, что при небольшом увеличении факторного показателя Х на определенную величину наблюдается неравномерное возрастание значений результативного показателя У.

Таким образом, связь между показателями описывается при помощи уравнения параболы:

Ух=a+bx+cx2 ,

где Ух – результативный показатель; Х – факторный показатель; а, b, c –параметры уравнения регрессии.

Таблица 2.5 - Прогноз выручки на период 1995-2008 гг.

| Год | Выручка, тыс. руб. | t | t2 | t3 | t4 | xt | xt2 |

| 1995 | 1050 | 1 | 1 | 1 | 1 | 1050 | 1050 |

| 1996 | 1440 | 2 | 4 | 8 | 16 | 2880 | 5760 |

| 1997 | 1500 | 3 | 9 | 27 | 81 | 4500 | 13500 |

| 1998 | 870 | 4 | 16 | 64 | 256 | 3480 | 13920 |

| 1999 | 1095 | 5 | 25 | 125 | 625 | 5475 | 27375 |

| 2000 | 1047 | 6 | 36 | 216 | 1296 | 6282 | 37692 |

| 2001 | 999 | 7 | 49 | 343 | 2401 | 6993 | 48951 |

| 2002 | 951 | 8 | 64 | 512 | 4096 | 7608 | 60864 |

| 2003 | 903 | 9 | 81 | 729 | 6561 | 8127 | 73143 |

| 2004 | 855 | 10 | 100 | 1000 | 10000 | 8550 | 85500 |

| 2005 | 807 | 11 | 121 | 1331 | 14641 | 8877 | 97647 |

| 2006 | 759 | 12 | 144 | 1728 | 20736 | 9108 | 109296 |

| 2007 | 711 | 13 | 169 | 2197 | 28561 | 9243 | 120159 |

| 2008 | 663 | 14 | 196 | 2744 | 38416 | 9282 | 129948 |

| сумма | 13650 | 105 | 1015 | 11025 | 127687 | 91455 | 824805 |

![]()

∑βx=a∑β+b∑βt+с∑ βt

∑βxt= a∑βt+b∑βt2+ с∑ βt2 (2.3)

∑β xt= a∑βt2+b∑βt3+ с∑ βt4

∑βx=0,914*1050+0,913*1440+0,912*1500+0,911*870+0,910*1095+0,99*1047+0,98*999+0,97*951+0,96*903+0,95*855+0,94*807+0,93*759+0,92*711+0,91*633=273+403,20+465+295,80+405,15+429,27+449,55+465,99+487,62+513+532,62+554,07+575,91+569,70=6419,88

∑βt=0,914*1+0,913*2+0,912*3+0,911*4+0,910*5+0,99*6+0,98*7+0,97*8+0,96*9+0,95*10+0,94*11+0,93*12+0,92*13+0,91*14=0,26+0,506+0,846+1,252+1,74+2,322+3,01+3,824+4,779+5,9+7,216+8,748+10,53+12,6=65,3

∑βt2=0,914*1+0,913*4+0,912*9+0,911*16+0,910*25+0,99*36+0,98*49+0,97*64+0,96*81+0,95*100+0,94*121+0,93*144+0,92*169+0,91*196=0,26+1,012+2,538++5,008+8,7+13,932+21,07+30,592+43,011+59+79,376+104,976+136,89+176,4=684,65

∑βt3=0,914*1+0,913*8+0,912*27+0,911*64+0,910*125+0,99*216+0,98*343+0,97*512+0,96*729+0,95*1000+0,94*1331+0,93*1728+0,92*2197+0,91*2744=0,26+2,024+7,614+20,032+43,5+83,59+147,5+244,73+387,1+590+873,14+1259,7+1779,57+2469,6=7908,099

∑βt4=0,914*1+0,913*16+0,912*81+0,911*256+0,910*625+0,99*1296+0,98*2401+0,97*4096+0,96*6561+0,95*10000+0,94*14641+0,93*20736+0,92*28561+0,91*38416=0,26+4,048+22,842+8,0128+217,5+501,55+1032,43+1957,89+3483,89++5900+9604,5+15116,54+23134,41+34574,4=95558,2

∑βxt=0,914*1050+0,913*2880+0,912*4500+0,911*3480+0,910*5475+0,99*6282+0,98*6993+0,97*7608+0,96*8127+0,95*8550+0,94*8877+0,93*9108+0,92*9243+0,91*9282=273+806,40+1395+1183,20+2025,75+2575,62+3146,85+3727,92+4388,58+5130+5858,82+6648,84+7486,83+8353,80=53000,61

∑βxt2=0,914*1050+0,913*5760+0,912*13500+0,911*13920+0,910*27375+0,99*37692+0,98*48951+0,97*60864+0,96*73143+0,95*85500+0,94*97647+0,93*109296+0,92*120159+0,91*129948=273+1612,80+4185+4732,80+10128,75+15453,72+22027,95+29823,36+39497,22+51300+64447,02+79786,08+97328,79+116953,20=537549,69.

Теперь составляем систему:

![]()

6419,88=7,15a+65,3b+684,65с

53000,61=65,3a+684,65b+7908,099с

537549,69=684,65а+7908,099b+95558,2c

Параметры а, b и с находим способом определений. Сначала найдём общий определитель:

![]()

![]() ∆ = 7,15 65,3 684,65

∆ = 7,15 65,3 684,65

65,3 684,65 7908,099

684,65 7908,099 95558,2

= 7,15*684,65*95558,2+684,65*95558,2*

*7,15+684,65*7,15*95558,2-(684,65)3-(7908,099)2*7,15-5,3)2*95558,2=945708,5

После этого определяем частные определители Δа, Δb, Δс:

![]()

![]() ∆а = 6419,88 65,3 684,65

∆а = 6419,88 65,3 684,65

53000,61 684,65 7908,099 = 14787644136

537549,69 7908,099 95558,2

![]()

![]() ∆b = 7,15 6419,88 684,65

∆b = 7,15 6419,88 684,65

65,3 53000,61 7908,099 = -3654558712

684,65 537549,69 95558,2

![]()

![]() Δc = 7,15 65,3 6419,88

Δc = 7,15 65,3 6419,88

65,3 684,65 53000,61 = 241475863,5

684,65 7908,099 537549,69

Отсюда определяем коэффициенты а, b и с:

a = ∆a =14787644136/945708,5= 15636,58;

b = ∆b = -3654558712/945708,5= 3864,36 ;

c = ∆c =241475863,5 / 945708,5= 255,34.

Уравнение параболы имеет следующий вид:

X=15636,58-3864,36 t+225,34t2

Составляем таблицу 2.6 прогноза выручки на период 2009-2011гг.

X=15636,58-3864,36 t+225,34t2 ; где t=15, 16, 17.

Таблица 2.6 - Прогноз выручки на период 2009-2011гг.

| Год | 2009 | 2010 | 2011 |

| Выручка, тыс. руб. | 8372,68 | 11493,86 | 15665,72 |

Затем рассчитываем чистодисконтированный доход (ЧДД):

ЧД=∑fm; (2.5)

ЧДД=ЧД* αm; (2.6)

ЧДД=∑fm*αm ; (2.7)

αm=1/(E+1)tm ; (2.8)

где αm – коэффициент дисконтирования; E-норма дисконта; Fm-денежный поток на m-ом шаге расчета; E= темпу инфляции=12%=0,12.

ЧД=8372,68+11493,86+15665,72=35532,26

ЧДД=8372,68*1/(1+0,12)+11493,86*1/(1+0,12)+15665,72*1/(1+0,12)=31725,24

Для того чтобы определить существует ли зависимость объема продаж на предприятии от затрат на рекламу кирпичей надо рассчитать коэффициент корреляции и корреляционное отношение.

Коэффициент корреляции рассчитывается по формуле:

(2.9)

Таблица 2.7 - Данные для расчета коэффициента корреляции

| N | x | y | xy | x^2 | y^2 |

| 1 | 35 | 3500 | 122500 | 1225 | 12250000 |

| 2 | 48 | 4800 | 230400 | 2304 | 23040000 |

| 3 | 50 | 5000 | 250000 | 2500 | 25000000 |

| 4 | 29 | 2900 | 84100 | 841 | 8410000 |

| 5 | 37 | 3650 | 135050 | 1369 | 13322500 |

| 6 | 35 | 3490 | 122150 | 1225 | 12180100 |

| 7 | 33 | 3330 | 109890 | 1089 | 11088900 |

| 8 | 32 | 3170 | 101440 | 1024 | 10048900 |

| 9 | 30 | 3010 | 90300 | 900 | 9060100 |

| 10 | 29 | 2850 | 82650 | 841 | 8122500 |

| 11 | 27 | 2690 | 72630 | 729 | 7236100 |

| 12 | 25 | 2530 | 63250 | 625 | 6400900 |

| 13 | 24 | 2370 | 56880 | 576 | 5616900 |

| 14 | 22 | 2210 | 48620 | 484 | 4884100 |

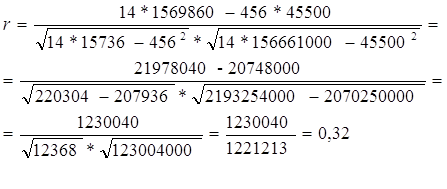

| сумма | 456 | 45500 | 1569860 | 15736 | 156661000 |

Теперь подставляя данные из таблицы 2.7 в формулу, рассчитываем коэффициент корреляции:

R= 0,32

По модулю коэффициент корреляции получился равным 1,01, что означает наличие зависимости между фактором влияния и областью, на которую влияют факторы.

Находим корреляционное отношение, которое рассчитывается по формуле:

(2.10)

(2.10)

Анализ условия задачи позволяет выделить факторный и результативный показатели:

факторный показатель x – затраты на рекламу;

результативный показатель у – объем продаж предприятия тыс. руб

Строим график зависимости объема продаж от затрат на рекламу на основании таблицы 2.7.

4 - График зависимости объема продаж от затрат на рекламу

Анализ графика, изображенного на рисунке 4, показывает, что при изменении факторного показателя Х значения результативного показателя У изменяется несоответственно факторному показателю X.

Для записи такой зависимости подходит показательное уравнение прямой:

Y=axb (2.11)

где Ух – результативный показатель; Х – факторный показатель; а, b –параметры уравнения регрессии.

В соответствии с требованиями метода наименьших квадратов с весами для определения параметров а и b необходимо решить следующую систему уравнений:

|

Σyx=aΣx+bΣx2

Так как уравнение прямой показательное нужно сделать замену путем логарифмирования:

![]() Y=axb(2.13)

Y=axb(2.13)

|

ΣYX=aΣX+bΣX2

где Lnx=X; lny=Y; lna=A → Y=A+bX

Составляем таблицу 2.8 для расчета корреляционного отношения:

Таблица 2.8 - Данные для расчета корреляционного отношения

| n | x | y | lnX(X) | lny(Y) | lnX*lnY | (lnX)^2 | y-расч. | (y-y)^2р | (y-y)^2с |

| 1 | 35 | 3500 | 3,55 | 8,16 | 28,97 | 11,23 | 0,02 | 2745698742 | 2745700000 |

| 2 | 48 | 4800 | 3,87 | 8,47 | 32,78 | 14,98 | 0,02 | 3135687789 | 3135690000 |

| 3 | 50 | 5000 | 3,91 | 8,51 | 33,28 | 15,29 | 0,02 | 3035547891 | 3035550000 |

| 4 | 29 | 2900 | 3,36 | 7,97 | 26,78 | 11,29 | 0,02 | 2256652317 | 2256660000 |

| 5 | 37 | 3650 | 3,61 | 8,20 | 29,61 | 13,04 | 0,02 | 3264124178 | 3264130000 |

| 6 | 35 | 3490 | 3,55 | 8,15 | 28,94 | 12,61 | 0,02 | 2835874548 | 2835880000 |

| 7 | 33 | 3330 | 3,49 | 8,11 | 28,31 | 12,18 | 0,02 | 3145874693 | 3145880000 |

| 8 | 32 | 3170 | 3,46 | 8,06 | 27,89 | 11,98 | 0,02 | 2857469823 | 2857470000 |

| 9 | 30 | 3010 | 3,40 | 8,00 | 27,20 | 11,56 | 0,02 | 3275487746 | 3275490000 |

| 10 | 29 | 2850 | 3,36 | 7,95 | 26,72 | 11,29 | 0,02 | 3269874547 | 3269880000 |

| 11 | 27 | 2690 | 3,29 | 7,89 | 25,96 | 10,83 | 0,02 | 2368758969 | 2368760000 |

| 12 | 25 | 2530 | 3,21 | 7,83 | 25,14 | 10,31 | 0,02 | 2453997595 | 2454000000 |

| 13 | 24 | 2370 | 3,17 | 7,77 | 24,63 | 10,05 | 0,02 | 2446213587 | 2446220000 |

| 14 | 22 | 2210 | 3,09 | 7,70 | 23,80 | 9,55 | 0,02 | 2358795462 | 2358800000 |

| Всего | 456 | 45500 | 48,32 | 112,77 | 390,02 | 166,19 | 0,30 | 44525380179 | 44552400000 |

![]()

112,77=14A+48,32b

390,02=48,32A+166,19b

Первое уравнение умножаем на 3,9 и отнимаем от второго уравнения первое.

![]() 439,80=48,32A+144,96b

439,80=48,32A+144,96b

390,02=48,32A+166,19b

728,33=311,15b

b=1,34

Во второе подставляем значение b и находим A

390,02=48,32A+222,70

390,02=48,32А+222,70

-4,31=48,32А

А=-0,09

А=lna → a=10A→ a=10-0.09=0,9

Yр=0, 9*x1, 34 – расчетное значение y

Yс – среднее значение

По формуле рассчитываем корреляционное отношение:

n=1-( 44525380179/44552400000)=1,00;

n=0;

Зависимости между факторным (X) и результативным (Y) показателями, является нелинейной, так как η < r.

η=0; r=0,32 → 0<0,32

y=a*xb

y=0,9*x-0,09

Таблица 2.9 - Теоретические значения затрат на рекламу

| x | 35 | 48 | 50 | 29 | 37 | 35 | 33 | 32 | 30 | 29 | 27 | 25 | 24 | 22 |

| y | 0,017 | 0,018 | 0,019 | 0,016 | 0,017 | 0,17 | 0,016 | 0,016 | 0,017 | 0,017 | 0,017 | 0,017 | 0,017 | 0,017 |

Вывод: таким образом, на основании вышеприведённых расчётов можно утверждать, что аппарат управления работает эффективно и принимаемые управленческие решения способствуют росту объёма продаж и объему прибыли продукции.

Заключение

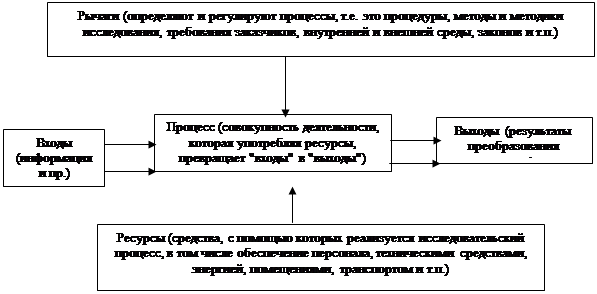

Выбор параметрического подхода к исследованию оказывает самоесущественное влияние на процесс его проведения и результативность, так как от этого во многом зависит направленность всех исследовательских работ. Большая часть изучаемых объектов - динамичные, внутренне взаимосвязанные объекты, взаимодействующие с внешней средой, поэтому одним из наиболее приемлемых подходов их исследования является параметрический. Данный подход происходит из сущности параметров, которые представляют собой учение о всеобщих связях явлений и наиболее общих закономерностях развития бытия и мышления. Базовым законом этого учения выступает закон единства и борьбы противоположностей, а основополагающим принципом - принцип всеобщих связей явлений. Это значит, что для изучения какого-либо предмета необходимо рассмотреть все его стороны и параметры. При этом развитие, как общий процесс, проходит периодически повторяющиеся ступени, но каждый раз на более высоком уровне и все это осуществляется по спирали.

Параметрический подход во многом определил развитие целого спектра других подходов, и в первую очередь системного.Он рассматривает управленческую деятельность как непрерывное выполнение комплекса определенных взаимосвязанных между собой видов деятельности и общих функций управления (прогнозирование и планирование, организация и т.д.). Причем выполнение каждой работы и общих функций управления здесь также рассматриваются в виде процесса, т.е. как совокупность взаимосвязанных непрерывно выполняемых действий, преобразующих некоторые входы ресурсов, информации и т.п. в соответствующие выходы, результаты.

Во второй части курсовой работы я проводил исследование системы управления на предприятии «Атлант» по производству кирпичей. В ходе исследования я выявил, что проведенная кампания способствовала увеличению объема продаж. В последующие годы сохранялась тенденция увеличения объема продаж. При темпе инфляции 12% выручка не уменьшалась, а наоборот увеличивалась. Рассчитанный коэффициент корреляции r=0,32 показывает, что фактор затрат на рекламу оказывает высокое влияние на объём прибыли, т.е. существует связь между объёмом прибыли и рекламой (принятые меры способствовали увеличению объема продаж). Положительное значение коэффициента корреляции свидетельствует о наличии прямой связи между затратами на рекламу и объёмом прибыли.

Список использованных источников

1.Глущенко В.В., Глушенко И.И. Исследование систем управления: 2007

2.Игнатьева А.В., Максимцов М.М. Исследование систем управления: Учебное пособие. - М.: ЮНИТИ-ДАНА, 2007.

3.Короткое Э.М. Исследование систем управления: Учебник. - М.: ДЕКА, 2008.

4.Мельник М.В. Анализ и оценка систем управления на предприятиях. - М.: Финансы и статистика, 2007.

5.Мишин В.М. Исследование систем управления: Учебное пособие. - М.: Финансы и статистика, 2007.

6.Рузавин Г.И. Методология научного исследования: Учебное пособие. - М.: ЮНИТИ-ДАНА, 2007.

Похожие работы

... дисбаланса принятое управленческое решение может оказаться недостаточно рациональным. Рис.3. Идеальный вариант использования рефлексивного и интуитивного подходов к исследованию систем управления 2.3. Системный подход к исследованию, его сущность Системный подход, будучи неразрывно связанным с фундаментальными идеями диалектики и диалектического подхода, вместе с тем имеет свою ...

ельно. Моделями словесного описания можно считать, например, должностные инструкции, штатное расписание, деловые письма (модель некоторой ситуации), а также так называемые модели систем управления: бюрократическую модель Макса Вебера, неоклассическую модель, профессиональную модель и модель принятия решений Герберта Саймона; ü модели графического описания используются для изучения ...

... балансовой, матричной моделью, причем выделяют как статические, так и динамические модели межотраслевого баланса[12]. 2. Основные направления применения методов и моделей исследования систем управления в современной экономике Производственная функция одной переменной Y = f(x) — функция, независимая переменная которой принимает значения объемов затрачиваемого ресурса (фактора производства), ...

... , обеспечивающие. При этом целесообразно каждый объект обследовать по всей совокупности элементов производства и управления, их формирующих. 2. Характеристика классификаций При проведении исследований систем управления может использоваться исключительно широкий арсенал разнообразных методов. Соответственно все они могут быть различным образом классифицированы. Например, методы исследования ...

0 комментариев