Анализ как функция управления

Параметры конкурентоспособности в строительстве

Рыночные

ПОКАЗАТЕЛИ КОНКУРЕНТОСПОСОБНОСТИ

Методика расчета показателей

Характеристика предприятия

АНАЛИЗ ВНЕШНИХ ФАКТОРОВ КОНКУРЕНТОСПОСОБНОСТИ

Анализ внутренних факторов конкурентоспособности

Коэффициент финансирования

Валовая рентабельность

Разработка мероприятий по совершенствованию конкурентоспособности предприятия ООО «Центрстрой»

Расчет эффективности тактических действий

Навигация

Анализ внутренних факторов конкурентоспособности

Анализ конкурентоспособности строительного предприятия ООО "Центрстрой"

129048

знаков

16

таблиц

8

изображений

3.2 Анализ внутренних факторов конкурентоспособности

Изучение возможностей предприятия направлено на раскрытие ее потенциала, сильных и слабых сторон деятельности. По существу, изучение возможностей предприятия сводится к сравнительному анализу потенциала фирмы с существующими и перспективными рыночными потребностями.

Для анализ внутренней среды предприятия проведем следующие виды анализа:

• анализ финансово-экономического потенциала предприятия;

• анализ эффективности производственной деятельности предприятия;

• SWOT – анализ.

Анализ финансово-экономического потенциала

Анализ ликвидности баланса предприятия

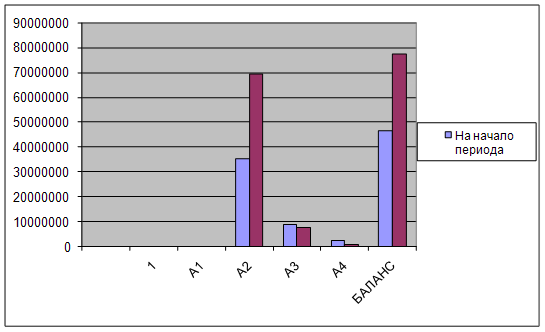

Гр. А1 – наиболее ликвидные активы;

А1 = 0 + 0 = 0 (руб.) – на начало отчётного периода;

А1 = 0 + 0 = 0 (руб.) – на конец отчётного периода;

Гр. А2 – быстрореализуемые активы;

А2 = 35319203 (руб.) – на начало периода;

А2 = 69546271 (руб.) – на конец периода;

Гр. А3 – медленно реализуемые активы;

А3 = 8200318+512402 = 8712720 (руб.) – на начало периода;

А3 = 6953710+539651 = 7493361 (руб.) – на конец периода;

Гр. А4 – труднореализуемы активы;

А4 = 2363749 (руб.) – на начало периода;

А4 = 575683 (руб.) – на конец периода.

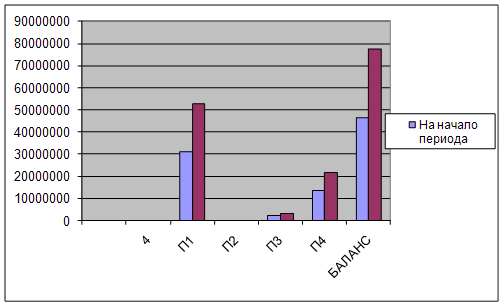

Гр. П1 – наиболее срочные обязательства;

П1 = 30927018 (руб.) – на начало периода;

П1 = 52773392 (руб.) – на конец периода;

Гр. П2 – краткосрочные пассивы

П2 = 0 (руб.) – на начало периода;

П2 = 0 (руб.) – на конец периода;

Гр. П3 – долгосрочные пассивы;

П3 =2185557 + 4746 + 0 = 2190333 (руб.) – на начало периода;

П3 = 2185557 + 1165 + 991275 = 3177997 (руб.) – на конец периода;

Гр. П4 – постоянные или устойчивые пассивы

П4 = 13278321 (руб.) – на начало периода;

П4 = 21663926 (руб.) – на конец периода.

Баланс считается абсолютно ликвидным, если выполняются следующие неравенства:

А1≥П1, А2≥П2, А3≥П3, А4≤П4.

Данные о ликвидности бухгалтерского баланса сведены в таблицу 3.6. и представлены на рисунке 4-5.

Таблица 3.6.

Ликвидность бухгалтерского баланса

| АКТИВ | На начало периода | На конец периода | ПАССИВ | На начало периода | На конец периода | Платежный излишек или недостаток | |

| на начало периода | на конец периода | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| А1 | 0 | 0 | П1 | 30927018 | 52773392 | -30927018 | -52773392 |

| А2 | 35319203 | 69546271 | П2 | 0 | 0 | +35319203 | +69546271 |

| А3 | 8712720 | 7493361 | П3 | 2190333 | 3177997 | +6522387 | +4315364 |

| А4 | 2363749 | 575683 | П4 | 13278321 | 21663926 | -10914572 | -21088243 |

| БАЛАНС | 46395672 | 77615315 | БАЛАНС | 46395672 | 77615315 | 0 | 0 |

Рис.4. Динамика показателей ликвидности активов предприятия

Рис. 5. Динамика показателей ликвидности пассивов предприятия

| На начало периода | На конец периода |

| А1 < П1 | А1 < П1 |

| А2 > П2 | А2 > П2 |

| А3 > П3 | А3 > П3 |

| А4 < П4 | А4 < П4 |

Вывод: на начало и конец отчётного периода баланс является ликвидный по значениям большинства показателей, т.е. можно сказать, что предприятие ООО «Центрстрой» способно рассчитаться по своим обязательствам, но с нарушением сроков погашения, предусмотренных контрактами.

Дополнительно сопоставление ликвидных средств с обязательствами позволяет определить следующие показатели:

1). Текущая ликвидность

ТЛ = (А1 + А2) – (П1 + П2)

ТЛ = 35319203 - 30927018 = 4392185 (руб.) – на начало периода;

ТЛ = 69546271 - 52773392 = 16772879 (руб.) – на конец отчётного периода;

Вывод: на ближайший промежуток времени предприятие является платёжеспособным.

2). Перспективная ликвидность

ПЛ = А3 – П3

ПЛ = 8712720 - 2190333 = 6522387 (руб.) – на начало периода;

ПЛ = 7493361 - 3177997 = 4315364 (руб.) – на конец периода;

Вывод: в перспективе предприятие ООО «Центрстрой» также является платёжеспособным.

Анализ платежеспособности предприятия

1. Общий показатель платежеспособности:

![]() – на начало отчётного периода;

– на начало отчётного периода;

![]() – на конец отчётного периода.

– на конец отчётного периода.

Вывод: платежеспособность предприятия по сравнению с началом периода увеличилась на 0,05 и не достигает оптимального ограничения.

2. Коэффициент абсолютной ликвидности:

![]() – на начало периода;

– на начало периода;

![]() – на конец периода.

– на конец периода.

![]() Вывод: за счет денежных средств и приравненных к ним финансовых вложений предприятие в ближайшее время не сможет погасить часть краткосрочной задолженности.

Вывод: за счет денежных средств и приравненных к ним финансовых вложений предприятие в ближайшее время не сможет погасить часть краткосрочной задолженности.

3. Коэффициент “критической оценки” (быстрой ликвидности):

![]() – на начало периода;

– на начало периода;

![]() – на конец периода.

– на конец периода.

Вывод: предприятие ООО «Центрстрой» может немедленно погасить часть краткосрочных обязательств, равную 1,14 и 1,32 на начало и конец отчётного периода соответственно, за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчётам.

4. Коэффициент текущей ликвидности:

![]() – на начало периода;

– на начало периода;

![]() – на конец периода.

– на конец периода.

Вывод: предприятие ООО «Центрстрой» может погасить часть текущих обязательств по кредитам и расчётам, используя все оборотные средства, равную 1,42 и 1,46 на начало и на конец отчётного периода соответственно, а разумный рост этого показателя является благоприятной тенденцией.

5. Коэффициент маневренности функционирующего капитала:

![]() – на начало периода;

– на начало периода;

![]() – на конец периода;

– на конец периода;

Вывод: На начало отчётного периода обездвижена часть функционирующего капитала, равная 0,66; на конец – 0,31 (обездвижены в производственных запасах и долгосрочной дебиторской задолженности). Уменьшение этого показателя является положительным фактором, а так как текущие обязательства не превышают оборотные средства, следовательно коэффициент положительный.

6. Доля оборотных средств в активах:

![]() – на начало периода;

– на начало периода;

![]() – на конец периода;

– на конец периода;

Вывод: доля оборотных средств в активах на начало и конец отчетного периода близка для нормального функционирования предприятия.

7. Коэффициент обеспеченности собственными средствами:

![]() – на начало периода;

– на начало периода;

![]() – на конец период;

– на конец период;

Вывод: для текущей деятельности предприятия ООО «Ценрстрой» необходимо наличие собственных средств в размере 0,23 на начало отчётного периода и 0,27 на конец.

Все финансовые показатели платежеспособности предприятия ООО «Центрстрой» сведены в таблице 3.7.

Таблица 3.7.

Финансовые показатели платежеспособности

| Показатель | Значение показателя | Абсолютное отклонение | |

| На начало периода | На конец периода | ||

| 1. Общий показатель платежеспособности | 0,64 | 0,69 | 0,05 |

| 2. Коэффициент абсолютной ликвидности | 0 | 0 | 0 |

| 3. Коэффициент быстрой ликвидности | 1,14 | 1,32 | 0,18 |

| 4. Коэффициент текущей ликвидности | 1,42 | 1,46 | 0,04 |

| 5. Коэффициент маневренности функционирующего капитала | 0,66 | 0,31 | - 0,35 |

| 6. Доля оборотных средств в активах | 0,47 | 0,5 | 0,03 |

| 7. Коэффициент обеспеченности собственными средствами | 0,23 | 0,27 | 0,04 |

Рис. 6. Динамика показателей платежеспособности предприятия

Вывод: из данного рисунка прослеживается разумный рост всех показателей, кроме коэффициента маневренности функционирующего капитала, что является положительным фактором, следовательно, предприятие ООО «Центрстрой» является платежеспособным и оно может продолжать свою деятельность.

Анализ финансовой устойчивости предприятия

1. Коэффициент капитализации (плечо финансового рычага):

![]() – на начало отчётного периода;

– на начало отчётного периода;

![]() – на конец отчётного периода.

– на конец отчётного периода.

Вывод: на 1 рубль вложенных в активы собственных средств предприятие привлекло 2,46 и 2,58 заёмных средств на начало и конец отчётного периода соответственно.

2. Коэффициент финансовой независимости (автономии):

![]() – на начало периода;

– на начало периода;

![]() – на конец периода.

– на конец периода.

Вывод: удельный вес собственных средств предприятия в общей сумме источников финансирования составляет 0,14 на начало и конец отчётного периода.

Похожие работы

... . Поэтому законодательно закрепленное право собственности лизингодателя на предмет лизинга до окончания договора лизинга должно четко исполняться. ГЛАВА 2 ДЕЙСТВУЮЩАЯ ПРАКТИКА ЛИЗИНГОВЫХ ОПЕРАЦИЙ В РЕСПУБЛИКЕ КАЗАХСТАН 2.1. Лизинговые операции АО «Альянс лизинг» АО «Альянс Банк» из ведущих банков республики, принимая во внимание возросшую необходимость в развитии финансового лизинга в ...

0 комментариев