Анализ как функция управления

Параметры конкурентоспособности в строительстве

Рыночные

ПОКАЗАТЕЛИ КОНКУРЕНТОСПОСОБНОСТИ

Методика расчета показателей

Характеристика предприятия

АНАЛИЗ ВНЕШНИХ ФАКТОРОВ КОНКУРЕНТОСПОСОБНОСТИ

Анализ внутренних факторов конкурентоспособности

Коэффициент финансирования

Валовая рентабельность

Разработка мероприятий по совершенствованию конкурентоспособности предприятия ООО «Центрстрой»

Расчет эффективности тактических действий

Навигация

Коэффициент финансирования

Анализ конкурентоспособности строительного предприятия ООО "Центрстрой"

129048

знаков

16

таблиц

8

изображений

3. Коэффициент финансирования

![]() – на начало периода;

– на начало периода;

![]() – на конец периода;

– на конец периода;

Вывод: за счёт собственных средств финансируется часть деятельности предприятия, равная приблизительно 40% на начало периода и 39% на конец отчетного периода.

4. Коэффициент финансовой устойчивости

![]() – на начало периода;

– на начало периода;

![]() – на конец периода;

– на конец периода;

Вывод: предприятие ООО «Центрстрой» не имеет устойчивых источников финансирования как на начало, так и на конец периода.

Т.к. денежные средства и материальные оборотные активы должны покрывать текущие обязательства, то следует проконтролировать условия платежеспособности с помощью следующего соответствия:

оборотные активы < собственный капитал * 2 – внеоборотные активы;

44031923 < 13278321*2 - 2363749 (44031923 > 24192893) – на начало периода;

77039632 < 21663926 * 2 – 575683 (77039632 < 42752169) – на конец периода.

Вывод: в отличии от начала периода, на конец периода предприятие является платежеспособным.

Показатели финансовой устойчивости предприятия ООО «Центрстрой» сведены в таблице 3.8.

Таблица 3.8.

Показатели финансовой устойчивости

| Показатель | Значение показателя | Абсолютное отклонение | |

| На начало период | На конец периода | ||

| 1. Коэффициент капитализации | 2.46 | 2.58 | +0.12 |

| 2. Коэффициент автономии | 0.14 | 0.14 | 0 |

| 3. Коэффициент финансирования | 0.4 | 0.39 | -0.01 |

| 4. Коэффициент финансовой устойчивости | 0.17 | 0.15 | -0.02 |

Вывод: все показатели финансовой устойчивости не соответствуют нормам, следовательно, предприятие ООО «Центрстрой» с финансовой точки зрения является зависимым.

Определение типа финансовой ситуации

1. Наличие собственных оборотных средств:

СОС = 13278321 – 2363749 = 10914572 – на начало отчётного периода;

СОС = 21663926 – 575683 = 21088243 – на конец отчётного периода.

2. Наличие собственных и долгосрочных заемных источников, формирование запасов (функционирующий капитал):

Кф = (13278321 + 2185557) – 2363749 = 13100129 – на начало периода;

Кф = (21663921 + 2185557) – 575683 = 23273800 – на конец периода.

3. Общая величина основных источников формирования запасов:

ВИ = (13278321+ 2185557 + 0) – 2363749 = 13100129 – на начало периода;

ВИ = (21663926 + 2185557 + 0) – 575683 = 23273800 – на конец периода.

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств:

+Фс = 10914572 – 8200318 = 2714254 – на начало периода;

+Фс = 21088243 – 6953710 = 14134533 – на конец периода;

2. Излишек или недостаток функционирующего капитала:

+Фкф = 13100129 – 8200318 = 4899811 – на начало периода;

+Фкф = 23273800 – 6953710 = 16320090 – на конец периода;

3. Излишек или недостаток общей величины основных источников для формирования запасов:

+Фви = 13100129 – 8200318 = 4899811 – на начало периода;

+Фви = 23273800 – 6953710 = 16320090 – на конец периода.

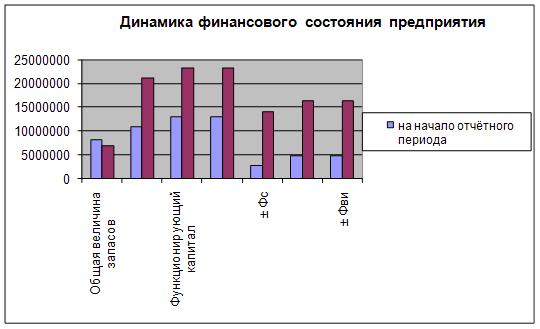

Показатели финансового состояния предприятия сведены в таблицу 3.9.

Таблица 3.9.

Классификация типа финансового состояния предприятия

| Тип финансового состояния предприятия | на начало отчётного периода | на конец отчётного периода |

| Общая величина запасов | 8200318 | 6953710 |

| Наличие собственных оборотных средств | 10914572 | 21088243 |

| Функционирующий капитал | 13100129 | 23273800 |

| Общая величина источников | 13100129 | 23273800 |

| ± Фс | 2714254 | 14134533 |

| ± Фкф | 4899811 | 16320090 |

| ± Фви | 4899811 | 16320090 |

| Трех компонентный показатель типа финансовой ситуации |

|

|

Рис. 7. Динамика финансового состояния предприятия

Вывод: данные проведенного анализа свидетельствуют, что на предприятии ООО «Центрстрой» наблюдается абсолютная независимость финансового состояния как на начало, так и на конец отчётного периода.

Оценка деловой активности предприятия

I. Общие финансовые показатели оборачиваемости:

1. Коэффициент общей оборачиваемости капитала (ресурсоотдача):

![]() – на начало отчётного периода;

– на начало отчётного периода;

![]() – на конец отчётного периода;

– на конец отчётного периода;

Вывод: эффективность использования имущества предприятия ООО «Центстрой» равна 0,36 и 1,25 на начало и конец отчётного периода соответственно. Рост данного показателя является благоприятной тенденцией.

2. Коэффициент оборачиваемости оборотных средств:

![]() – на начало периода;

– на начало периода;

![]() – на конец периода;

– на конец периода;

Вывод: данный показатель показывает скорость оборота материальных и денежных средств предприятия и в среднем это число составляет 1,32 оборотов за год.

3. Коэффициент отдачи нематериальных активов:

![]() – на начало периода;

– на начало периода;

![]() – на конец периода;

– на конец периода;

Вывод: коэффициент отдачи нематериальных активов имеет высокий показатель, который составляет в среднем 289,71 оборотов в год, следовательно нематериальные активы предприятия ООО «Центрстрой» используются эффективно.

4. Фондоотдача:

![]() – на начало периода;

– на начало периода;

![]() – на конец периода;

– на конец периода;

Вывод: основные средства предприятия ООО «Центрстрой» используются неэффективно, о чем свидетельствует их отсутствие.

5. Коэффициент отдачи собственного капитала:

![]() – на начало периода;

– на начало периода;

![]() – на конец периода;

– на конец периода;

Вывод: данный показатель показывает скорость оборота собственного капитала, которая у предприятия ООО «Центрстрой» составляет 4,58 оборота в год, и сколько рублей выручки приходится на 1руб. вложенного собственного капитала.

II. Показатели управления активами:

1. Оборачиваемость материальных средств:

![]() – на начало периода;

– на начало периода;

![]() – на конец периода.

– на конец периода.

Вывод: данный показатель показывает, что запасы предприятия ООО «Центрстрой» в анализируемом периоде оборачиваются в среднем за 35 дней.

2. Оборачиваемость денежных средств:

![]() – на начало периода;

– на начало периода;

![]() – на конец периода.

– на конец периода.

Вывод: денежных средства предприятия ООО «Центрстрой» в анализируемом периоде не оборачиваются, вследствие их отсутствия.

3. Коэффициент оборачиваемости средств в расчётах:

![]() – на начало периода (для краткосрочной задолженности);

– на начало периода (для краткосрочной задолженности);

![]() – на конец периода (для краткосрочной задолженности).

– на конец периода (для краткосрочной задолженности).

Вывод: на предприятии ООО «Центрстрой» отсутствует долгосрочная дебиторская задолженность; количество оборотов средств в краткосрочной дебиторской задолженности за отчётный период составляет 1,52.

4. Срок погашения дебиторской задолженности:

![]() – на начало периода (для краткосрочной задолженности);

– на начало периода (для краткосрочной задолженности);

![]() – на конец периода (для краткосрочной задолженности).

– на конец периода (для краткосрочной задолженности).

Вывод: краткосрочная дебиторская задолженность предприятия ООО «Центрстрой» погасится в среднем за 238 дней;

5. Коэффициент оборачиваемости кредиторской задолженности:

![]() – на начало периода;

– на начало периода;

![]() – на конец периода;

– на конец периода;

Вывод: наблюдается расширение коммерческого кредита, предоставляемого предприятию ООО «Центрстрой»; количество оборотов кредиторской задолженности предприятия равно 1,91.

6. Срок погашения кредиторской задолженности:

![]() – на начало периода;

– на начало периода;

![]() – на конец периода.

– на конец периода.

Вывод: срок погашения кредиторской задолженности на конец периода уменьшился; средний срок возврата долгов предприятия ООО «Центрстрой» по текущим обязательствам составляет 191 день.

Показатели деловой активности сведены в таблице 3.10.

Таблица 3.10.

Показатели деловой активности

| Показатель | Значение показателя | Абсолютное отклонение | |

| На начало период | На конец периода | ||

| Общие финансовые показатели оборачиваемости | |||

| 1. Коэффициент общей оборачиваемости капитала | 0,36 | 0,29 | +0,93 |

| 2. Коэффициент оборачиваемости оборотных средств | 0,37 | 1,32 | +0,95 |

| 3. Коэффициент отдачи нематериальных активов | 81,84 | 289,71 | +207,87 |

| 4. Фондоотдача | 0 | 0 | 0 |

| 5. Коэффициент отдачи собственного капитала | 1,29 | 4,58 | +3,29 |

| Показатели управления активами | |||

| 1. Оборачиваемость материальных средств | 123 | 35 | -88 |

| 2. Оборачиваемость денежных средств | 0 | 0 | 0 |

| 3. Оборачиваемость дебиторской задолженности краткосрочной | 0,43 | 1,52 | +1,09 |

| 4. Срок погашения дебиторской задолженности краткосрочной | 848 | 238 | -610 |

| 5. Коэффициент оборачиваемости кредиторской задолженности | 0,54 | 1,91 | 1,37 |

| 6. Срок погашения кредиторской задолженности | 676 | 191 | -485 |

Вывод: проведя оценку деловой активности и проанализировав анализ результатов и эффективность текущей основной деятельности предприятия, можно сказать, что ООО «Центрстрой» имеет вполне положительную оценку, так как наблюдается умеренный рост таких коэффициентов как коэффициент оборачиваемости капитала, коэффициент оборачиваемости оборотных средств и т.д.

Анализ прибыли предприятия

1. Рентабельность продаж:

![]() – за отчетный месяц;

– за отчетный месяц;

![]() – с начала года.

– с начала года.

Вывод: рентабельность продаж является положительной величиной и она показывает, что с начала года на единицу реализованной продукции приходится 5,71% прибыли предприятия ООО «Центрстрой».

2. Бухгалтерская рентабельность от обычной деятельности

![]() – за отчетный месяц;

– за отчетный месяц;

![]() – с начала года.

– с начала года.

Показывает уровень прибыли после выплаты налогов.

Вывод: показатель бухгалтерской рентабельности от обычной деятельности показывает, что с начала года уровень прибыли предприятия ООО «Центрстрой» после выплаты налогов составляет 10,49%.

3. Чистая рентабельность.

![]() – за отчетный месяц;

– за отчетный месяц;

![]() – с начала года.

– с начала года.

Вывод: данный показатель показывает, что с начала года на единицу выручки предприятия ООО «Центрстрой» приходится 10,49% чистой прибыли.

4. Экономическая рентабельность.

![]() – на начало периода;

– на начало периода;

![]() – на конец периода.

– на конец периода.

Вывод: данный показатель показывает, что эффективность использования всего имущества предприятия ООО «Центрстрой» увеличивается.

5. Рентабельность собственного капитала

![]() – на начало периода;

– на начало периода;

![]() – на конец периода.

– на конец периода.

Вывод: данный показатель показывает, что коэффициент рентабельности собственного капитала предприятия ООО «Центрстрой» является эффективным, т.к. прослеживается его увеличение.

Похожие работы

... . Поэтому законодательно закрепленное право собственности лизингодателя на предмет лизинга до окончания договора лизинга должно четко исполняться. ГЛАВА 2 ДЕЙСТВУЮЩАЯ ПРАКТИКА ЛИЗИНГОВЫХ ОПЕРАЦИЙ В РЕСПУБЛИКЕ КАЗАХСТАН 2.1. Лизинговые операции АО «Альянс лизинг» АО «Альянс Банк» из ведущих банков республики, принимая во внимание возросшую необходимость в развитии финансового лизинга в ...

0 комментариев