Навигация

Анализ использования фонда заработной платы

43324

знака

9

таблиц

4

изображения

3.2 Анализ использования фонда заработной платы

Заработная плата работников ОБЬГАЗА начисляется в соответствии с должностным окладом.

Годовой фонд заработной платы вычисляется по следующей формуле:

ФЗПг = Месячный фонд заработной платы x 12

Исходя из приведенной выше формулы, можно рассчитать фонд заработной платы работников ОБЬГАЗА за 2004, 2005 и 2006 годы, опираясь на данные из расчета, согласно штатного расписания.

ФЗПг (2004 год) = 2838000 х 12 = 34056.00 тыс.руб.

ФЗПг (2005 год) = 3103080 х 12 = 37236.96 тыс.руб.

ФЗПг (2006 год) = 3712990 х 12 = 44555.88 тыс.руб.

Таблица 7. Анализ средней заработной платы ОБЬГАЗА

| Показатели | Годы | Темпы роста | |||

| 2004 | 2005 | 2006 | 2005 | 2006 | |

| Среднесписочная численность работников, чел | 260 | 263 | 267 | 101 | 101.5 |

| Фонд заработной платы, тыс.руб. | 34056.00 | 37236.96 | 44555.88 | 119 | 130.3 |

| Средняя заработная плата на одного работника, тыс.руб. | 13.1 | 14.2 | 16.7 | 1.1 | 2.5 |

По данным таблицы видно, что фонд заработной платы возрастает с каждым годом и составляет в 2004 году 34056.00 тысяч рублей, в 2005 – 37236.96 тыс.руб., в 2006 – 44555.88. Темпы роста превышают 100%. Это говорит о том что появляются дополнительные денежные средства для заработной платы, следовательно ОБЬГАЗ исполняет свои функции, что в первую очередь показывает хороший подбор персонала.

Что касается средней заработной платы, то она не очень высокая, но увеличивается на протяжении трех лет. В 2004 году средняя заработная плата составляет 13100 рублей, в 2005 году увеличивается до 14200 рублей, в 2006 году повышается еще на 2400 рублей и составляет 16700 рублей. Темпы роста средней заработной платы, так же как и фонда заработной платы выше 100% и в динамике увеличиваются, на 2005 год составляет 119%, а на 2006 год уже 130.3%.

3.3 Анализ использования фонда рабочего времени

В ходе анализа использования рабочего времени оценивается полнота использования рабочего времени. На основании баланса рабочего времени, отчета по труду и табельного учета составляется баланс рабочего времени по организации, по каждому ее подразделению и каждой категории работников.

Анализ использования фонда рабочего времени можно рассмотреть на примере (табл. 8).

Таблица 8. Анализ использования фонда рабочего времени.

| Показатели | 2004 | 2005 | 2006 | план | отклонение |

| Среднесписочная численность работников, чел. | 260 | 263 | 267 | 265.4 | + 7 |

| Отработано за год одним рабочим: дней часов | 220 1727 | 224 1781 | 227 1771 | 228 | +7 44 |

| Средняя продолжительность рабочего дня, ч. | 7,85 | 7,95 | 7,8 | 8 | - 0,05 |

| Фонд рабочего времени, чел/час. | 449020 | 14158.95 | 13813.8 | - 540 | - 3111 |

Приведенные в таблице 1 данные позволяют установить, что в анализируемой организации имелись недостатки и положительные моменты в использовании рабочего времени, а именно:

а) среднее число дней, проработанных одним рабочим, меньше планового показателя на 1,6 дня, или на 0,7%;

б) продолжительность рабочего дня сократилась против предусмотренного по плану на 0,15 часа, или на 1,9%, то есть согласно плану предусматривалось увеличить продолжительность рабочего дня на 0,1 часа по сравнению с прошлым годом, но фактически она составила 7,8 часа;

в) один рабочий за год проработал на 95,4 часов (или на 5,5%) меньше, чем предусматривалось планом, что оказало отрицательное влияние на выполнение плана по объему производства;

г) по сравнению с предыдущим годом один рабочий работал больше на 7 дней (или на 3,6%). Продолжительность рабочего дня стала меньше по сравнению с предыдущим годом, что свидетельствует о целенаправленной работе, осуществляемой в организации по улучшению использования рабочего времени.

Анализ использования рабочего времени показал, что в организации имеется резерв повышения производительности труда рабочих за счет ликвидации потерь рабочего времени, то есть возможно увеличение выработки продукции.

Так как фактически один рабочий отработал за год 1771 часов, то при ликвидации 95,4 часов потерь его рабочее время уменьшились на 5,8% (95,4 : 1771 × 100).

Для разработки в результате анализа использования рабочего времени предложений по улучшению использования рабочего времени необходимо дополнительно выявить причины потерь рабочего времени, которые могут происходить из-за увеличения текучести кадров, прогулов, целодневных и внутрисменных простоев и неявок с разрешения администрации, и определить, каковы в результате этого потери по выпуску продукции.

Вышеуказанное свидетельствует о том, что величина объема выпуска продукции зависит от полноты использования рабочего времени. В ходе проводимого анализа использования фонда рабочего времени необходимо:

- дать общую оценку полноты использования рабочего времени;

- определить основные факторы и размер влияния каждого из них на использование рабочего времени;

- выяснить причины возникших целодневных и внутрисменных потерь рабочего времени;

- произвести расчет влияния простоев на производительность труда и изменение объема выпуска.

Источниками необходимой информации в этом случае являются плановый и фактический учет в организации рабочего времени, статистический отчет по труду, табельный учет.

При осуществлении расчета баланса рабочего времени целесообразно использовать не только данные текущего периода, но и аналогичные данные за предшествующие периоды (неявки работников из-за болезни, отвлечение работников на выполнение государственных и общественных обязанностей и др.), табельный учет явок и неявок на работу с расшифровкой по причинам. Баланс рабочего времени необходимо составлять не только в целом по организации, но и по каждому производственному участку и каждой категории работников.

Использование рабочего времени анализируется путем сопоставления отчетных данных с плановыми показателями. Но прежде всего необходимо дать общую оценку использования рабочего времени. В этом случае объектом анализа является величина отклонения фактически отработанного времени в человеко-часах в отчетном периоде от аналогичного показателя за предыдущий период или от планового показателя.

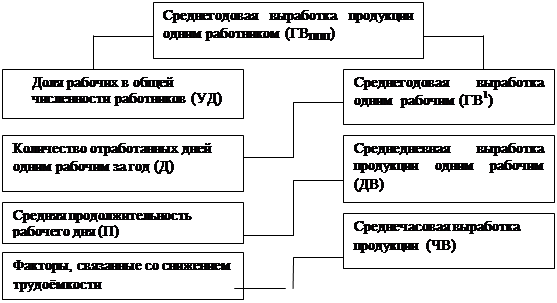

На изменение фонда рабочего времени оказывают влияние следующие факторы:

- изменения среднесписочной численности рабочих;

- изменения продолжительности рабочего года или количества отработанных дней в среднем за год одним рабочим;

- изменения средней продолжительности рабочего дня.

Иначе говоря, фонд рабочего времени (Т) равен произведению изменения среднесписочной численности рабочих (ЧР), продолжительности рабочего года (количества отработанных дней одним рабочим в среднем за год) (Д), средней продолжительности рабочего дня (П).

Т = ЧР × Д × П.

Снижение продолжительности рабочего года отражает целодневные потери рабочего времени, а изменение в сторону снижения продолжительности рабочего дня - величину внутрисменных простоев.

Список литературы

1. В.Е. Адамов, С.Д. Ильенкова, Т.П. Сиротина, С.А. Смирнов «Экономика и статистика фирм», издательство «Финансы и статистика», Москва, 1996г.

2. Т.Ю. Базаров, Б.Л. Еремин «Управление персоналом», Издательство «ЮНИТИ», Москва, 1996г.

3. О.И. Волков «Экономика предприятия», Издательство «ИНФРА-М», Москва, 1999г.

4. В.Я. Горфинкель, Е.М. Купряков «Экономика предприятия», Издательство «ЮНИТИ», Москва, 1996г.

5. В.В. Журавлев, Н.Т. Савруков, Анализ хозяйственно-финансовой деятельности предприятия. ЧИЭМ СПбГТУ. Чебоксары, 1999г.

6. Н. П.Любушин Анализ финансово-экономической деятельности предприятия, издательство ЮНИТИ, М. 2000

7. В.П. Орлов «Экономика и управление геологоразведочным производством», издательство «Алматы», Москва, 1999г.

8. И.А. Поляков «Основы научной организации труда на предприятии», Издательство «Профиздат», Москва 1976г.

9. С.Х. Пурьянов, И.А. Поляков, К.С. Ремезов и др. «Справочник экономиста по труду», издательство «Экономика», Москва, 1982г.

10. В.В. Радаев, А.В. Бузгалина «Экономика переходного периода», издательство Московского университета, Москва, 1995 г.

11. Распоряжение от 01.01.2007 «О структуре и штатном расписании Открытого акционерного общества ОБЬГАЗ».

12. Г.И. Рузавин, В.Т. Мартынов «Курс рыночной экономики» «Банки и биржи», издательство «ИНИТИ», Москва, 1995г.

13. Г.В. Савицкая «Анализ хозяйственной деятельности предприятия»,: Учебник, - 2-е издание, испр. и доп. – М.: ИНФРА-М, 2003г.

14. Г.В. Савицкая «Анализ хозяйственной деятельности»,: Учебное пособие, - 3-е издание, – М.: ИНФРА-М, 2005г.

15. Н.Т. Савруков, А.И. Егоров, Л.П. Егорова «Экономика предприятия», издательство «Политехника», Санкт-Петербург, 1998г.

16. В.М. Семенов «Экономика предприятия», Издательство «Центр экономики и маркетинга», Москва, 1998г.

17. М.В. Терентьев, Н.Т. Савруков «Экономика фирмы», Издательство «Политехника», Санкт-Петербург, 1998 г.

18. Устав Ханты-Мансийского автономного округа.

19. В.Ф. Шматов, Ю.М. Малышев «Экономика, организация и планирование производства», издательство «Недра», Москва, 1990г.

20. С.Н. Щадилова «Расчет заработной платы на предприятии всех форм собственности», Издательство «Экономист», Москва 1997г.

Похожие работы

... выявление резервов и неиспользованных возможностей на предприятии, разработка мероприятий по приведению их в действие. 2. Анализ состава, структуры и обеспеченности предприятия трудовыми ресурсами 2.1. Анализ состава и структуры кадров Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям в отчетном году с ...

... по категориям, профессиям, квалификации и образованию, перейдем к анализу использования рабочего времени и уровня производительности труда в цехе и его оплате. 2.4 Анализ результатов использования трудовых ресурсов цеха 2.4.1 Анализ использования рабочего времени Наиболее универсальным показателем использования трудовых ресурсов на предприятии является рабочее время, т. е. количество ...

... его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и, соответственно, уменьшение суммы прибыли. 3. Анализ эффективности использования трудовых ресурсов ОАО "ДАЛЬСВЯЗЬ" 3.1 Краткая характеристика предприятия Дальсвязь предоставляет услуги связи в 7 регионах Дальнего Востока: Приморском, Хабаровском краях, Сахалинской, ...

... увеличилась на 2,7%., рентабельность реализованной продукции сократилась на 3,1% Таким образом, предприятие достаточно обеспечено основными ресурсами и эффективность их использования высокая. 3 Экономико-статистический анализ эффективности использования трудовых ресурсов в ОАО «Ново-Вятка» 3.1 Анализ динамики численности работников Одной из важнейших задач статистики является ...

0 комментариев