Навигация

3 ГОРИЗОНТАЛЬНЫЙ АНАЛИЗ

Горизонтальный анализ предполагает сравнение одних и тех же отчетных величин за различные периоды времени. Этот анализ показывает, какие изменения финансовых показателей произошли на предприятии по сравнению с предыдущими периодами, и дает возможность выявить направления, нуждающиеся в более подробном анализе.

Таблица 4 – Актив бухгалтерского баланса

| Показатели | Годы | +;- | % | ||

| 2005 | 2006 | 2007 | |||

| Основные средства | 22983 | 24420 | 26338 | 3355 | 114,60 |

| Незавершенное строительство | - | - | 114 | 114 | - |

| Долгосрочные финансовые вложения | 8 | 8 | 8 | 0 | 100,00 |

| Запасы | 11091 | 12141 | 12107 | 1016 | 109,16 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 1724 | 1243 | 939 | -785 | 54,47 |

| Денежные средства | 65 | 93 | 10 | -55 | 15,38 |

| Прочие оборотные активы | 153 | - | 228 | 75 | 149,02 |

| Итого | 36024 | 37905 | 39744 | 3605 | 110,33 |

Из таблицы 4 видно, что основные средства увеличились на 14,6 % (3355 тыс.р.) в 2007 году по сравнению с 2005. Запасы увеличились на 1016 тыс.р., незаершенное строительство было только в 2007 году и составляло 114 тыс р., , денежные средства и дебиторская задолженность уменьшились.

Прочие оборотные активы увеличились в 2007 году по сравнению с 2005 годом на 49 %, что составило 75 тыс. р.

4 ТРЕНДОВЫЙ АНАЛИЗ

Если отчетность изучается за ряд лет либо за ряд кварталов или месяцев и выявляются определенные тенденции и закономерности изменения финансовых показателей такой анализ называется трендовым.

Для его провидения, как правило, рассчитывается относительные изменения показателей в процентах за ряд лет от величины показателя базисного года. В качестве базового может быть выбран отчетный год, предыдущий год, год, в котором исследуемый показатель принимал максимальное или минимальное значении.

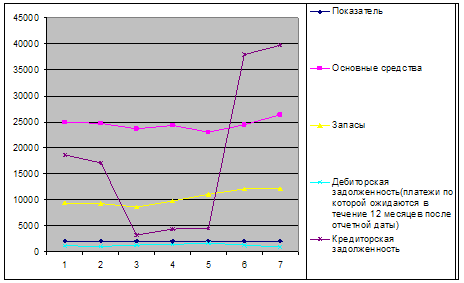

Показатели для трендового анализа приведены в таблице 5.

Таблица 5 – Трендовый анализ

| Показатель | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

| Основные средства | 24908 | 24638 | 23620 | 24356 | 22983 | 24420 | 26338 |

| Запасы | 9373 | 9285 | 8630 | 9747 | 11091 | 12141 | 12107 |

| Дебиторская задолженность(платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 1112 | 1030 | 1226 | 1423 | 1724 | 1243 | 939 |

| Кредиторская задолженность | 18670 | 17144 | 3236 | 4370 | 4499 | 37905 | 39744 |

Рисунок 1 – Динамика статей баланса.

Анализируя данные рисунки 1, можно сделать вывод об изменении финансовых показателей за последние 7 лет. Из рисунка видно, как «скачкообразно» меняются показатели. Очень большие изменения наблюдаются кредиторской задолженности, так например, самая нижняя точка составляет 3236, а самая максимальная на уровне 39744.

Похожие работы

... к балансу, т.е. как документ, в котором раскрывается приведенный в балансе показатель чистой прибыли, полученной предприятием за истекший отчетный период.[22,с.222] 1.2 Задачи и методы анализа финансовых показателей Анализ финансовых показателей деятельности предприятия является необходимым элементом в системе функций управления предприятием, поскольку без него не могут реализоваться и ...

... разработке комплекса увеличению объёмов реализации в «центрах» доходов, проведение рекламной кампании. • Повышение привлекательности, востребованности услуг филиала УФПС РС(Я)- Алданского улусного узла почтовой связи. Финансовая деятельность : • Ревизия дебиторской задолженности. Группировка задолженности по степени ликвидности. Выявление задолженности с низкой степенью вероятности погашения, ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

... , запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализа. Поэтому финансовый анализ является существенным элементом финансового менеджмента и аудита. Предприятие ЗАО «Ртищевские продукты» находится в г. Ртищево, Саратовской области и относится к западной экономической микрозоне. Удаленность от областного центра 210км. ...

0 комментариев