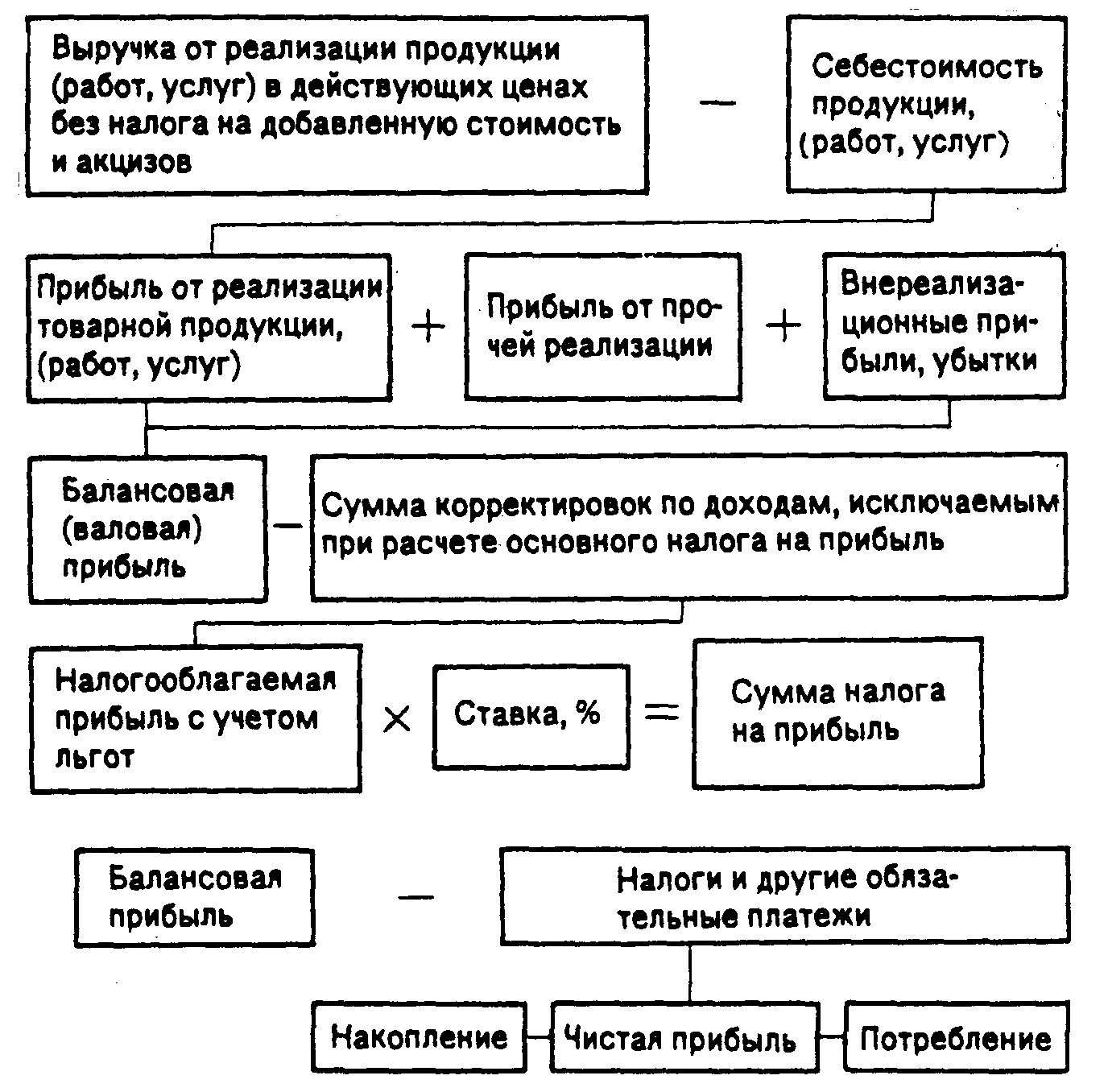

Порядок формирования и распределения доходов сельскохозяйственных предприятий

АНАЛИЗ ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ДОХОДОВ СПК «ЗАРЯ» КРАСНОПАРТИЗАНСКОГО РАЙОНА САРАТОВСКОЙ ОБЛАСТИ

Анализ формирования и распределения доходов СПК «Заря»

Бухгалтерский учет и аудит доходов СПК «Заря»

НАПРАВЛЕНИЯ УВЕЛИЧЕНИЯ ДОХОДОВ СПК «ЗАРЯ» КРАСНОПАРТИЗАНСКОГО РАЙОНА САРАТОВСКОЙ ОБЛАСТИ

Себестоимость реализованной продукции увеличится на 964200 руб.(321,4*3000)

Направления совершенствования механизма формирования и распределения доходов СПК «Заря»

Налоговый Кодекс Российской Федерации. Части 1 и 2. - М.: ИКК «Статус - Кво-97», 2005. - 600с

Навигация

Направления совершенствования механизма формирования и распределения доходов СПК «Заря»

Доходы сельскохозяйственных предприятий: формирование и распределение

115076

знаков

16

таблиц

7

изображений

3.2 Направления совершенствования механизма формирования и распределения доходов СПК «Заря»

Прибыль – обобщающий показатель эффективности деятельности любой коммерческой организации. Поэтому постоянный контроль за прибылью от всех направлений деятельности, разных товаров и услуг является важной функцией управления. Самое главное в совершенствовании механизма формирования и распределения доходов предприятия – анализ прибыльности.

Он показал, что финансовое состояние организации во многом определяет, какую тактику и стратегию выберет руководство на рынке. Детальный анализ финансового состояния помогает выявить уже имеющиеся и потенциальные резервы организации в этой области.

Руководство предприятия должно четко представлять, за счет каких источников ресурсов организация будет осуществлять свою деятельность, и в какие сферы деятельности будет вкладываться капитал. Забота о финансах является отправным моментом и конечным результатом деятельности любого предприятия.

Переход к рыночным отношениям требует глубоких сдвигов в деятельности предприятия. Необходимо осуществлять крутой поворот в интенсификации производства, переориентировать предприятие на полное и первоочередное использование качественных факторов экономического роста.

В условиях перехода к рыночной экономике очень важны мероприятия научно-технического характера. Важнейшим фактором повышения эффективности производства был и остается научно-технический прогресс (НТП). До последнего времени НТП протекал, по сути, эволюционно (в стране в целом). Недостаточно стимулировалась разработка и внедрение мероприятий по новой технике. В современных условиях формирования рыночных отношений нужны революционные, качественные изменения, переход к принципиально технологиям, перевооружение на основе новейших достижений науки и техники. Коллектив предприятия, его руководители главное внимание уделяют материальному стимулированию труда. Большая часть прибыли после уплаты налогов направляется в фонд потребления. Такое положение ненормально. Очевидно, что предприятию нужно уделять должное внимание развитию производства на перспективу и направлять необходимые средства на новую технику, обновление производства, на освоение и выпуск новой продукции (работ, услуг).[48]

Помимо этого, необходимо создать организационные предпосылки, экономические и социальные мотивации для творческого труда работников. Коренные преобразования в технике и технологии, мобилизация всех, не только технических, но и организационных, экономических и социальных факторов создают предпосылки для значительного повышения производительности труда. Предстоит обеспечить внедрение новейшей техники и технологии, широко применять на производстве прогрессивные формы научной организации труда, совершенствовать его нормирование, добиваться роста культуры производства, укрепления порядка, дисциплины, стабильности трудовых коллективов.

Специалисты по менеджменту полагают, что наиболее эффективным моментом работы организации является продуманное действие его руководителей. Квалифицированное действие руководства дает возможность направить в нужное русло поведение работников, создать необходимую производственную ориентацию и возбудить мотивацию их действий, содействовать эффективной работе. В результате производственная деятельность коллектива приобретает нужную целеустремленность, организованность и продуктивность. Таким образом, успех приходит тогда, когда качественное руководство порождает активное поведение работников, а их взаимодействие проявляется в эффективной производственной деятельности.

Таким образом, можно сделать вывод, что на предприятии СПК «Заря» необходимо направлять денежные средства в:

1)фонд развития материально-технической базы, с целью освоения выпуска новых видов продукции;

2)фонд материального поощрения, в который следует отчислять денежные средства в размере не менее 120 тысяч рублей в год, т.к., в управленческой деятельности успех достигается, в основном, умением получать результат за счет усилий подчиненных.

Данные меры в перспективе позволят значительно улучшить конкурентоспособность СПК «Заря» за счет использования достижений научно-технического прогресса и увеличения производительности труда.

Предполагается, что денежные средства фонда материально-технической базы начнут формироваться, при создании нового вида продукции. Например, если 50 га гороха, при урожайности -7,3, то получим 365ц. гороха. Средняя цена составляет 2040 руб. за 1 центнер, при себестоимости 302,96 за 1 ц. полная составит 110580 руб., мы получим прибыль от реализации гороха 634065 руб.

Таблица 14 - Затраты и планируемая прибыль от выпуска новой продукции СПК «Заря»

| Период | Выпуск новой продукции | Затраты, руб. | Выручка от реализации, руб. | Прибыль от реализации, руб. |

| 2008 год | - | - | - | - |

| 2009 год | горох | 110058 | 744600 | 634065 |

Данные таблицы показывают, что если предприятие затратит 110058руб. на выпуск новой продукции, то прибыль от реализации этой продукции увеличится на 634065руб.

Предполагается, что в фонд материального поощрения будут направляться денежные средства, начиная с 1 января 2009 года по 10 тысяч рублей каждый месяц. По итогам работы каждого месяца будут премироваться отличившиеся сотрудники. Данная мера призвана повысить инициативность, ответственность и обязательность каждого сотрудника организации. Планируется, что это мероприятие позволит увеличить выручку СПК «Заря» на 10 процентов.

Таблица 15 - Затраты и отдача фонда материального поощрения

СПК «Заря»

| Год | Фонд материального поощрения, тыс.руб. | Увеличение выручки, % | Выручка от реализации продукции, товаров, тыс.руб. | Повышение выручки относительно 2008 года, тыс.руб. |

| 2008 | - | - | 30550 | - |

| 2009 | 120 | 10 | 33605 | 3055 |

Из таблицы 15 видно, что при выполнении плана по процентному увеличению выручки СПК «Заря» в 2009 году, затратив 120 тысяч рублей, получит дополнительной выручки от реализации 3055 тысяч рублей.

Также следует отметить, что предприятие СПК «Заря» не выделяет денежные средства на долгосрочное финансирование. Они отличаются от текущих издержек продолжительностью времени, на протяжении которого предприятие получает экономических эффект. Это платеж за крупный капитальный элемент, после чего его невозможно быстро перепродать с прибылью, капитал замораживается на несколько лет, данное капитальное вложение будет приносить прибыль на протяжении нескольких лет, в конце периода капитальный объект будет иметь некоторую ликвидную стоимость, либо не будет ее иметь совсем.

По своей природе инвестиции делятся на производственные, коммерческие, финансовые, социальные, интеллектуальные и т.д. По целевому назначению их можно подразделить на следующие виды:

а) обновление имеющейся материально-технической базы предприятия;

б) наращивание производственной мощности предприятия;

в) затраты, не связанные с изменением финансовых результатов деятельности (строительство жилья, объектов соцкультбыта, расходы на экологию и т.п.);

г) долгосрочные финансовые вложения в акции других предприятий, корпоративные совместные предприятия, обеспечивающие гарантированные источники доходов или поставок сырья, сбыта продукции и т.д.;

Инвестиции имеют большое значение не только для будущего положения предприятия, но и для экономики страны в целом. С их помощью осуществляется расширенное воспроизводство основных средств, как производственного так и не производственного характера, укрепляется материально-техническая база субъекта хозяйствования. Это позволяет предприятиям увеличивать объемы производства продукции, улучшать условия труда и быта работников. От них зависят себестоимость, ассортимент, качество, новизна продукции (работ, услуг), ее конкурентоспособность.

Инвестиционные фонды могут привлекать денежные средства физических и юридических лиц непосредственно или через выпуск и продажу собственных акций и по существу управлять средствами многие инвесторов. Если фонд ориентирован в своей деятельности на приращение капитала инвесторов, то он покупает акции предприятий, осуществляющих инновации в развитии производства. На практике подобные ценные бумаги являются более дешевыми по отношению к стоимости активов развивающегося предприятия и потенциальному доходу после нововведения. Несмотря на то, что такие вложения в инновации характеризуются повышенным риском колебания курсов ценных бумаг, долгосрочности вложений, они обеспечивают стабильность дивидендов и ограничения риска потери капитала.

В инвестиционном процессе важен не только экстенсивный метод развития, т.е. количественный рост инвестиций, но и их качественный рост, что особенно важно. Высокий технический состав капитала или наукоемкие высокотехнологические инвестиции как раз отражают их качественные стороны. Количественный рост инвестиций обеспечивается на предприятии мобилизацией средств за счет сокращения непроизводственных расходов.

Качественный рост инвестиций обеспечивается нововведениями. Структура нововведения отражается на параметрах основного капитала. С этой точки зрения целесообразно разделять их на технологические нововведения и новую продукцию. Проекты обновления технологии стимулируются ценовой конкуренцией, необходимостью снижения издержек или приспособлением к новой ресурсной ситуации. Неценовая конкуренция, возможность выхода на новые рынки стимулирует инвестиции в новую продукцию. Структура нововведений влияет на соотношение реконструкции и нового строительства в процессе воспроизводства основного капитала. Выпуск новой продукции (работ, услуг) предполагает создание нового действующего производства, тем самым формируется вариант динамичного накопления. Используемые в материальном производстве ресурсы определяются как основные факторы производства, которые представлены природными ресурсами, трудом, капиталом. Для таких факторов производства, как рабочая сила, сырье и материалы картина вполне ясна, но с капитальными вложениями дело обстоит иначе.

Капитал – производственный фактор длительного пользования, он участвует в производстве на протяжении многих лет с момента приобретения. Так вводится важнейший фактор времени. Кроме того, капитал можно арендовать, но чаще всего капиталовложения связаны с закупкой оборудования, строительством зданий и сооружений, покупкой транспортных средств. Это физический капитал. Интеллектуальный капитал составляет технологические знания и опыт, которые фиксируются как права на промышленную (интеллектуальную) собственность.

Для принятия решений о капитальных вложениях предприятию необходимо сравнить сумму затраченного физического и интеллектуального капитала с документальной неопределенность и связанные с ней финансовые и другие риски. Рисковый бизнес является наиболее эффективной формой организации инвестиционных проектов. Но с точки зрения промышленного предприятия он имеет крупный недостаток, заключающийся в слишком высокой степени предпринимательского риска. Кроме того, рассмотрение инвестиционной практики предприятий показало, что нет стандартных решений по инвестициям и каждый инвестиционный процесс, как правило, требует особого подхода.

Таким образом, следует отметить, что на предприятии СПК «Заря» можно применить следующий механизм совершенствования использования прибыли – создание инвестиционного фонда. Фонд создается путем приобретения физическими или юридическими лицами инвестиционных паев таких фондов – за исключением государственных органов. Органы местного самоуправления не могут выступать в качестве инвесторов. Фонд является имущественным комплексом без создания юридического лица, а его доверительное управление осуществляет управляющие компании паевых инвестиционных фондов.

В процессе осуществления инвестиционной деятельности предприятие СПК «Заря» должно самостоятельно определить объем, направления, размеры и эффективности инвестиций и по своему усмотрению привлекают на договорной, преимущественно конкурсной, основе физических и юридических лиц, необходимых ему для реализации инвестиций прибылью, которая может быть получена в будущем. Часто будущие прибыли от капиталовложений могут оказаться выше или ниже, чем ожидалось. Так появляется необходимость учитывать подобную

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

В дипломной работе изложены теоретические и практические вопросы, касающиеся анализа формирования и распределения прибыли остающейся в распоряжении предприятия на примере СПК «Заря» Краснопартизанского района Саратовской области.

В условиях рыночной экономики каждая организация в результате своей производственной деятельности получает денежный эквивалент, и каждое предпринимательская деятельность представляет собой процесс производственного потребления предметов и средств, а также живого труда. Разницей между этими финансовыми показателями является основа экономического развития организации - прибыль. Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности.

В первой главе работы рассмотрена экономическая категория «доход» ее виды, состав и функции. Доходами предприятия признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и \ или погашения обязательств, приводящее к увеличению капитала этой организации, за исключением уставных вкладов участников (собственников имущества).

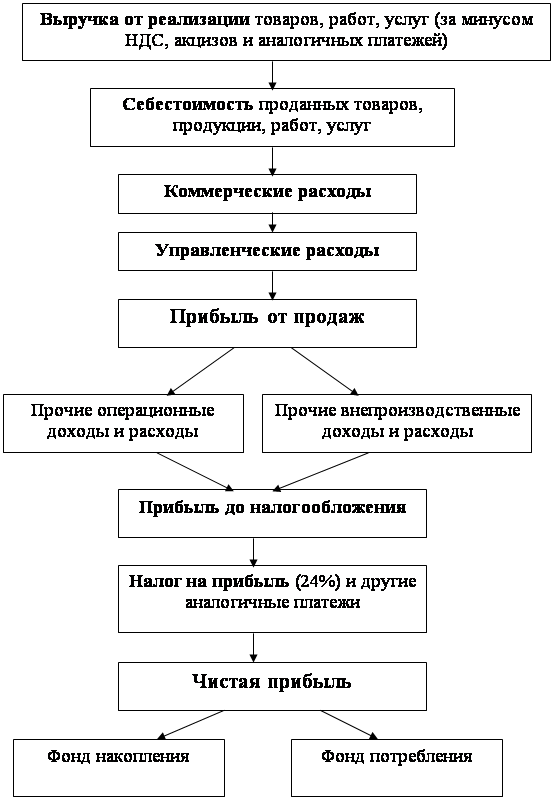

Изучены доходы от обычных видов деятельности, операционные, внереализационные, чрезвычайные, а также прибыль от реализации продукции. Рассмотрен порядок формирования, и распределения остающийся в распоряжении предприятия прибыли.

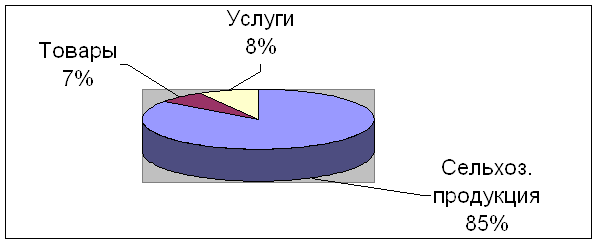

Вторая глава дипломной работы посвящается анализу распределения и использования прибыли на примере СПК «Заря». СПК “Заря” занимается производством зерна, масличных культур; мясным, молочным скотоводством; частичной переработкой собственной продукции. Фактически сложившаяся зерно- скотоводческая специализация, т.к. наибольший удельный вес составляют зерновые (58,4%) и скот в живой массе и молоко (25,4%). Основной целью деятельности, является, как и у всех коммерческих фирм, получение прибыли.

Производственный процесс используется на основании земельного фонда, основных средств и трудовых ресурсов.

Общая земельная площадь СПК «Заря» уменьшилась в результате сокращения площади сельскохозяйственных угодий, а именно площади пашни и пастбищ, но при этом увеличилась площадь сенокосов.

В результате увеличения стоимости основных производственных фондов, сокращения площади сельскохозяйственных угодий и количества работников, занятых в сельскохозяйственном производстве произошло увеличения показателей фондообеспеченности и фондовооруженности за анализируемый период на 135,3% и 93,2 % соответственно.

Производство продукции увеличилось за три года на 98,3%. Количество работников в хозяйстве сократилось на 19,6%, что вызвало уменьшение затраченных чел.- часов на 45 тыс. чел.- час или 13,4%. При этом производительность труда увеличилась в целом по хозяйству на 336,1 тыс. руб. или 146,6%. На каждую тысячу чел. -часов произведено на 129% валовой продукции больше в 2008г. чем в 2006г. Таким образом, производительность труда увеличилась при не котором увеличения эффективности использования трудовых ресурсов.

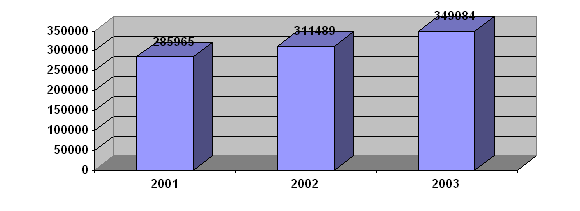

Чистая прибыль предприятия увеличилась на 21039 тыс. руб. или в 7 раз. Это произошло за счет увеличения прибыли до налогообложения. Балансовая прибыль возросла за счет роста прочих доходов более быстрыми темпами по сравнению с прочими расходами – 247,8 против 60%. Прибыль от реализации увеличилась за счет роста выручки от реализации на 15605 тыс. руб. или 305,2 %, и снижение себестоимости — 5,2%. В связи с этими изменениями уровень рентабельности предприятия увеличилась на 72,1%, что положительно сказалось на финансово-хозяйственной деятельности предприятия в целом.

Результативность и экономическая целесообразность функционирования предприятия могут оцениваться с помощью показателей рентабельности, которые характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемости затрат.

Рентабельность продаж за анализируемый период увеличилась. Это связано с тем, что с каждого рубля продаж в 2008г. предприятие получило на 40,2% прибыли больше, чем в 2006г. Чистая рентабельность выросла, вследствие, увеличения чистой прибыли предприятия на 58,9 %, что положительно сказывается на финансовом состоянии предприятия.

Рентабельность собственного капитала за рассматриваемый период постоянно увеличивалась. В 2006г. она составляла 8,5%, в 2007г-13,9%, а в 2008г. -50,3%.

Экономическая рентабельность предприятия в 2008г. выросла. Это следствие того, что в отчетном году предприятие стало лучше использовать свое имущество. С каждого рубля средств, вложенных в его активы, в 2008 году анализируемое предприятие получило прибыли на 35,8 % больше, чем за 2006 год.

На основании того, что рентабельность собственного капитала и экономическая рентабельность растет, уровень потребления так же увеличивается, был сделан вывод о выборе верной политики распределения прибыли на СПК «Заря».

В результате проведенного факторного анализа прибыльности СПК «Заря» выявлено следующее.

Прибыль от реализации продукции увеличилась 6823,7 тыс. руб., за счет увеличение прибыли от реализации зерна 3112,2 тыс. руб., подсолнечника - на 2416,7тыс. руб., молоко на 760,5 тыс.руб. мяса на -534,3 тыс. руб. Наибольшее влияние на увеличение суммы прибыли от реализации продукции СПК «Заря» оказал ценовой фактор.

В третьей главе изложены резервы увеличения прибыли, а также направления совершенствования механизма формирования и распределения прибыли в СПК «Заря», и проведен анализ экономической эффективности от внедрения этих мероприятий.

На анализируемом предприятии можно использовать три резерва:

1. Увеличение выпуска продукции, пользующейся наибольшим спросом;

2. Рационализация использования основных фондов;

3. Экономия ресурсов.

Если увеличить объем выпуска подсолнечника на 3000ц, то прибыль от реализации в прогнозируемом году составит 28322800 руб., резерв -4156800 руб., резерв рационального использования основных фондов СПК «Заря» составляет 80000 руб., и резерв за счет экономии электроэнергии составит 624 руб.

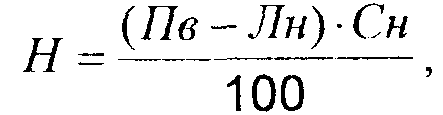

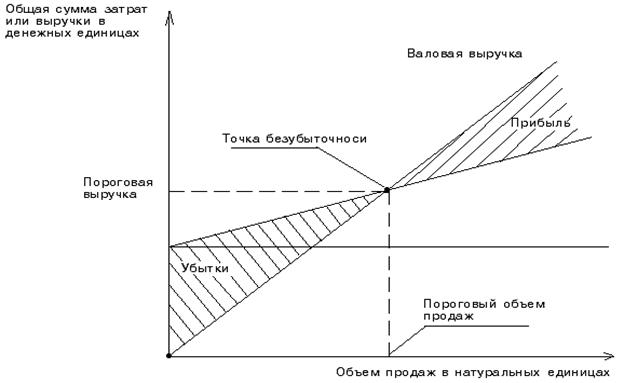

Данные расчета порога рентабельности и запаса финансовой устойчивости показали, что выручка от продажи продукции выше порога рентабельности и СПК «Заря» имеет запас финансовой устойчивости в 2008г. который составлял 6278815 руб. или 20,6%. Данные показатели, предлагают управленческое решение, которое будет направлено на снижение затрат на производство и увеличение доли выпуска наиболее рентабельной продукции, в результате чего выручка от продажи увеличится и составит 35751000 руб. Это повлияет на величину маржинального дохода. Порог рентабельности снизится и составит 17192684 руб., т.е. эта сумма выручки, которая необходима для возмещения постоянных расходов предприятия. Рентабельность при такой выручке будет равна нулю. В прогнозируемом году запас финансовой устойчивости увеличится и составит 52%, т.е. выручка может уменьшиться на 52% и только тогда рентабельность будет равна нулю. Если же выручка станет еще ниже, то предприятие станет убыточным, будет использовать собственный и заемный капитал и обанкротится. Поэтому нужно постоянно следить за запасом финансовой устойчивости, насколько близок или далек порог рентабельности, ниже которого не должна опускаться выручка предприятия.

Для совершенствования механизма распределения прибыли предлагается направлять денежные средства в фонд развития материально-технической базы, не менее 100 тысяч рублей в год на освоение новой продукции и в фонд материального поощрения, в который следует отчислять денежные средства в размере не менее 120 тысяч рублей в год, а также создание инвестиционного фонда.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.Гражданский кодекс Российской Федерации. Части 1 и 2. - М.: Проспект, 1998.

Похожие работы

... . Глава 2: Подбор и разработка систем экономических показателей, используемых при анализе состояния и тенденций развития производственно-финансовой деятельности сельскохозяйственных предприятий 2.1 Уровень производства основных видов сельскохозяйственной продукции Оценка достигнутого уровня производства сельскохозяйственной продукции, изучение темпов роста и выявление резервов ...

... иностранного участия в уставном фонде превышает 30%, по международным неправительственным организациям (объединениям), а также международным объединениям, осуществляющим хозяйственную деятельность. Рис. 1. Формирование и распределение прибыли предприятия Облагаемая прибыль уменьшается также на сумму рентных платежей (вносимых в установленном порядке из прибыли); сумму дивидендов, полученных ...

... , то анализ позволяет говорить о неудовлетворительном техническом состоянии основных фондов и необходимости их более интенсивного обновления. 3. Формирование и распределение прибыли предприятия 3.1. Порядок формирования и распределения прибыли Прибыль - один из обобщающих оценочных показателей производственно-хозяйственной деятельности фирм, предприятий, корпораций, ...

... с бюджетом одна из основных частей хозяйственного механизма, которая оказывает стимулирующее воздействие на развитие производства предприятий и решение народно хозяйственных задач. Разработка обоснованных взаимоотношений сельскохозяйственных предприятий с финансовой системой является важным вопросом в выравнивании экономических условий хозяйствования и повышении заинтересованности предприятий в ...

0 комментариев