Суть економічної ефективності сільськогосподарського виробництва

Показники ефективності виробництва зерна та методика їх визначення

Виробничі ресурси господарства та їх використання

Посівні площі, урожайність і валовий збір зерна

Економічна ефективність виробництва зерна

Шляхи підвищення економічної ефективності виробництва зерна

Проектне обґрунтування урожайності та визначення беззбиткового обсягу виробництва

Навигация

Виробничі ресурси господарства та їх використання

Економічна ефективність виробництва зерна та шляхи її підвищення

86556

знаков

14

таблиц

0

изображений

2.1 Виробничі ресурси господарства та їх використання

Підприємство СВК “Пинчуки”, виробничу діяльність якого я аналізуватиму у даному курсовому проекті, розміщене у Васильківському районі Київської області.

Характеризуючи природні умови підприємства, потрібно згадати, що Рівненська область розташована в північно-східній частині України.

Клімат області помірно-континентальний (область лежить у помірному кліматичному поясі). Середня температура січня - -6°С, а липня - +18°С. Середньорічна кількість опадів становить 560-600мм, а на півдні – 650мм і більше. Територія області в холодну пору вкрита покривом снігу, який є нетривким.

Найпоширенішими типами ґрунтів Київської області є дерново-підзолисті, опідзолені, сірі опідзолені ґрунти, 60% дерново-підзолистих ґрунтів області інтенсивно використовуються в сільськогосподарському виробництві. Найбільше поширення в межах області мають сірі опідзолені ґрунти (вони характеризуються підвищеною кислотністю, низьким вмістом нітратів та гумусу. В зв’язку з недостатньою кількістю внесення органічних добрив за останні роки помічено тенденцію до зменшення вмісту гумусу на 0,07%.

Сільськогосподарські підприємства області усіх форм власності спеціалізуються на вирощуванні зернових, картоплі, цукрових буряків, льону-довгунця та виробництві м’яса і молока. Середньорічна чисельність працівників зайнятих в сільськогосподарському виробництві складає 65 тис. чол. Підприємство СВК “Пинчуки” займається діяльністю як у сфері рослинництва, так і у сфері тваринництва, тому володіє значними площами сільськогосподарських угідь. Земля – це основний засіб виробництва у сільському господарстві. Сільськогосподарські угіддя підприємств включають ріллю, сінокоси, пасовища.

Таблиця 2.1. Склад і структура сільськогосподарських угідь СВК “Пинчуки” Васильківського району Київської області

| Сільськогосподарські угіддя | 2004 | 2005 | 2006 | 2006/2004, % | |||

| га | % | га | % | га | % | ||

| Усього сільськогосподарських угідь, га | 1095 | 100 | 1073 | 100 | 997 | 100 | 91,1 |

| у т.ч. рілля | 1092 | 99,7 | 1070 | 99,7 | 994 | 99,7 | 91,0 |

| сінокоси | 1 | 0,1 | 1 | 0,1 | 1 | 0,1 | 100 |

| пасовища | 2 | 0,2 | 2 | 0,2 | 2 | 0,2 | 100 |

За даними Таблиці 2.1. можна зробити висновок, що у структурі сільськогосподарських угідь спостерігаються незначні коливання. Площа сільськогосподарських угідь у 2006 році порівняно з 2004 зменшилася на 9 %, або на 98 га в основному за рахунок зменшення площі ріллі (на 9 %, або на 98 га ), структура сінокосів та пасовищ протягом 3 років залишалася незмінною. Щодо площі ріллі, то її частка у структурі сільськогосподарських угідь стабільно займала 99,7 %. За даними Таблиці 2.1, проведемо аналіз землезабезпеченості на підприємстві. Землезабезпеченість – це площа землі (сільськогосподарських угідь чи ріллі), яка припадає на 1 середньорічного працівника.

Таблиця 2.2. Землезабезпеченість СВК “Пинчуки” Васильківського району Київської області

| Роки | Площа, га | Припадає на одного середньорічного працівника, га | Середньорічна чисельність працівниківчол. | ||

| Сільськогоспо-дарських угідь | ріллі | Сільськогоспо-дарських угідь | ріллі | ||

| 2004 | 1095 | 1092 | 15 | 15 | 73 |

| 2005 | 1073 | 1070 | 14,7 | 14,7 | 73 |

| 2006 | 997 | 994 | 14,2 | 14,2 | 70 |

| 2006/2004, % | 91,1 | 91,0 | 94,7 | 94,7 | 95,9 |

Зі зменшенням площі сільськогосподарських угідь, а в тому числі і ріллі, а також середньорічної чисельності працівників (на 4%,або на 3 працівника порівняно з 2004 роком) ), як площа сільськогосподарських угідь, так і ріллі, яка припадає на 1 середньорічного працівника, зменшилися на 5% або на 0,8 га. Можна зробити висновок, що хоч і не значне, але постійне зменшення площі сільськогосподарських угідь призводить до зменшення землезабезпеченості.

Також слід вивчити наявність та ефективність використання трудових ресурсів на даному підприємстві. Трудові ресурси – це населення у працездатному віці (чоловіки – від 16 до 60 років, жінки – від 16 до 55 років), особи пенсійного віку та підлітки до 16 років, які за станом фізичного та психологічного здоров’я можуть брати участь у процесі виробництва. Але основною робочою силою на підприємстві є чоловіки та жінки працездатного віку, які становлять близько 90% річних затрат праці у виробництві. Підлітки та особи пенсійного віку відіграють допоміжну роль і є додатковою робочою силою. Трудові ресурси характеризують за такими показниками, як:

o Середньорічна чисельність працівників, чол. (а також окремо в рослинництві та в тваринництві);

o Загальні затрати праці, тис люд.-год. (а також окремо в рослинництві та в тваринництві);

o Кількість люд.-год., відпрацьованих одним працівником за рік;

o Фонд ресурсів праці, тис люд.-год., який використовують для порівняння із реально відпрацьованими люд.-год. і який розраховують шляхом множення нормативної кількості люд.-год. (1885) на кількість працівників.

o Коефіцієнт використання трудових ресурсів – відношення кількості відпрацьованих протягом року люд.-год. до фонду ресурсів праці.

Аналізуючи дану таблицю, можна сказати, що усі показники наявності та використання трудових ресурсів на СВК “Пинчуки” зменшилися. Так загальна чисельність працівників у 2006 році порівняно з 2004 роком зменшилася на 4%, або на 3 працівники, у тому числі в рослинництві на 6%, або на 2 працівники, а в тваринництві на 3%, або на 1 працівника. Відповідно зменшилися і затрати праці – на 15%, або на 30 тис. люд.-год. порівняно з 2004 роком: у галузі рослинництва – на 21%, або на 16 тис. люд.-год., у галузі тваринництва даний показник зменшився на 10%, або на 7 тис. люд.-год. Щодо кількості люд.-год., відпрацьованих 1 працівником, то в загальному по підприємству вони зменшилися на 12%, або на 240 люд.-год., це відбулося за рахунок галузі рослинництва, де даний показник зменшився на 16%, або на 343 люд.-год., і галузі тваринництва ,де даний показник зменшився на 7%, або на 140 люд.-год. Щодо коефіцієнту використання трудових ресурсів, то порівняно з 2004 роком він зріс на 0,1%, порівняно з 2005 роком, він залишився незмінним.

Сільськогосподарське виробництво неможливе за наявності лише землі та трудових ресурсів. У процесі виробництва використовуються засоби виробництва (засоби та предмети праці). Засоби виробництва, виражені у грошовій формі, становлять виробничі фонди сільськогосподарських підприємств. Виробничі фонди поділяються на основні та оборотні.

Основні фонди — це ті засоби виробництва, які беруть участь у процесі виробництва багато разів, зберігаючи натурально-речову форму, а свою вартість на створюваний продукт переносять частинами. Земля, яка у сільському господарстві є головним засобом виробництва, ще не має грошової оцінки, тому до складу основних фондів не включається. Оборотні фонди — це та частина засобів виробництва, які повністю споживаються протягом одного виробничого циклу, втрачають натурально-речову форму і повністю переносять свою вартість на готовий продукт.

Для забезпечення безперервності технологічного і виробничого процесу в кожному господарстві, яке нормально працює, крім основних і оборотних фондів, є ще й фонди обігу.

Фонди обігу— це кошти підприємств, вкладені у запаси готової продукції, призначеної для реалізації, кошти, що знаходяться у касі підприємства, на банківських рахунках і в дорозі (вартість відвантаженої покупцям готової продукції), а також суми незакінчених розрахунків за реалізовану продукцію. Фонди обігу та оборотні фонди разом становлять оборотні засоби підприємств. Вони переважають оборотні фонди на величину фондів обігу.

Економічна ефективність використання основних виробничих фондів у сільському господарстві характеризується системою показників. Основними з них є показники, які характеризують технічне оснащення підприємства: фондозабезпеченність, фондоозброєність, та показники, які характеризують ефективність використання основних виробничих фондів: фондовіддача, фондомісткість продукції та норма прибутку.

Фондозабезпеченість – це вартість основних виробничих фондів, яка припадає на 100га сільськогосподарських угідь. ЇЇ розраховують за формулою:

Фз=Вос.ф/П*100

де Фз – фондозабезпеченність, грн;

Вос.ф–вартість основних фондів сільськогосподарського призначення, грн.;

П – площа сільськогосподарських угідь.

Фондоозброєність – характеризує ступінь озброєності працівників основними фондами і обчислюється, як відношення вартості основних фондів до середньорічної чисельності працівників. Фоз=Вос.ф/К

Фондовіддача — це вартість валової продукції з розрахунку на 1 грн основних виробничих фондів сільськогосподарського призначення. ЇЇ визначають за формулою:

Фвід= Вв.п.: Во.ф

де Фвід — фондовіддача, грн.;

Вв.п — вартість валової продукції, грн.;

Во.ф — середньорічна вартість основних виробничих фондів сільськогосподарського призначення, грн.

Фондомісткість — це вартість основних виробничих фондів сільськогосподарського призначення з розрахунку на 1 грн. Валової продукції. Цей показник визначає розмір основних виробничих фондів, необхідний підприємству для виробництва валової продукції вартістю 1 грн. За даних умов. Обернений показник до фондовіддачі.

Для загальної і більш повної характеристики економічної ефективності використання основних та оборотних фондів застосовують показник норма прибутку. Його визначають як відношення прибутку до середньорічної вартості основних виробничих і оборотних фондів:

Нп= [П : (Фос + Фоб)]*100

де Нп — норма прибутку, %;

П — прибуток, грн.;

Фос: і Фоб – середньорічна вартість відповідно основних і оборотних фондів, грн.

Таблиця 2.4. Основні виробничі фонди та їх використання на СВК “Пинчуки” Васильківського району Київської області

| Показники | 2004 | 2005 | 2006 | 2006/2004, % |

| Вихідні дані: | ||||

| Основні виробничі фонди сільськогосподарського призначення, грн. | 2736950 | 3173300 | 3292950 | 120,3 |

| Площа сільськогосподарських угідь, га | 1095 | 1073 | 997 | 90,78 |

| Працівники, зайняті в сільськогосподарському виробництві, чол. | 73 | 73 | 70 | 95,9 |

| Вартість валової продукції у співставних цінах , грн. | 1951407,15 | 2072284,29 | 1748806,64 | 89,62 |

| Прибуток, грн. | 774700 | 120100 | 126400 | 16,32 |

| Розрахункові дані: | ||||

| забезпеченість фондами, грн. | ||||

| Фондозабезпеченість | 2499,5 | 2957,4 | 3302,9 | 132,1 |

| Фондоозброєність | 37492,5 | 43469,9 | 47042,1 | 125,5 |

| ефективність використання фондів, грн. | ||||

| Фондовіддача | 0,7 | 0,7 | 0,5 | 71,4 |

| Фондомісткість | 1,4 | 1,5 | 1,9 | 135,7 |

| Норма прибутку, % | 17,4 | 2,4 | 2,3 |

З таблиці 2.4. видно, що дещо збільшилася вартість основних та оборотних фондів (на 20%, або 556 тис. грн). У порівнянні з 2004 роком збільшилися показники фондозабезпеченості та фондоозброєності на 32,1%, або на 803,4. грн.. та на 25,5%, або на 9549,6. грн. відповідно. Проте у зв’язку із зменшенням вартості валової продукції на 10,4% (на 202600,51 грн.), показник фондовіддачі теж зменшився на 28,6% (на 0,2 грн.), а показник фондомісткості збільшився на 35,7% (0,5 грн.), що є дуже негативною тенденцію і показує, що фонди на підприємстві використовуються неефективно. Потрібно також відмітити щорічне зменшення норми прибутку – на 15,1% порівняно з 2004 роком.

Отже підприємство повинне вжити певних заходів для збільшення фондовіддачі та зменшення фондомісткості : зменшити кількість недіючого устаткування, підвищити рівень організації виробництва, підвищити коефіцієнт змінності роботи обладнання, удосконалити виробничу структуру основних фондів, модернізувати устаткування, ввести в дію нові технології, устаткування.

Результатом суспільного поділу праці є спеціалізація виробництва. Спеціалізація полягає у переважаючому виробництві певного виду продукції. Її поглиблення дає змогу ефективніше використовувати наявні ресурси, сприяє концентрації виробничих ресурсів на виробництві певної продукції та удосконалює технологію виробництва. Для того, щоб встановити спеціалізацію підприємства, розглядають структуру грошових надходжень від реалізації усієї продукції.

Таблиця 2.5Структура грошових надходжень від реалізації товарної продукції СВК “Пинчуки” Васильківського району Київської області

| Види продукції | 2004 | 2005 | 2006 | 2006/20004,% | |||

| тис. грн. | % | тис. грн. | % | тис. грн. | % | ||

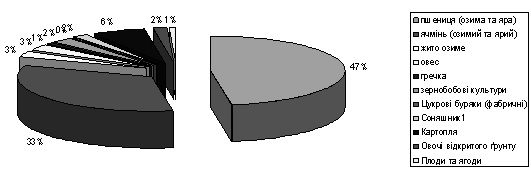

| Зернові та зернобобові, з них: | 968,1 | 45 | 1112,5 | 45,2 | 1191,7 | 48,2 | 123,1 |

| Пшениця | 769,6 | 35,8 | 993,8 | 40,33 | 830,9 | 33,6 | 108,0 |

| Жито | -- | -- | -- | -- | 2,2 | 0,1 | -- |

| Гречка | 122,0 | 5,7 | 42,6 | 1,72 | 79,5 | 3,2 | 65,2 |

| Кукурудза на зерно | -- | -- | 9,7 | 0,4 | 75,0 | 3,0 | -- |

| Ячмінь | 48,2 | 2,2 | 39,6 | 1,61 | 199,8 | 8,1 | 414,5 |

| Горох | 15,7 | 0,7 | -- | -- | -- | -- | -- |

| Овес | 6,5 | 0,3 | 20,4 | 0,83 | 4,3 | 0,2 | 66,2 |

| Інші зернові | 6,1 | 0,3 | 6,4 | 0,3 | -- | -- | -- |

| Цукрові буряки (фабричні) | 93,9 | 4,4 | 127,85 | 5,2 | 145,9 | 5,9 | 155,4 |

| Силос | 25,5 | 1,2 | -- | -- | -- | -- | -- |

| Інша продукція рослинництва | 21,0 | 0,9 | 26,9 | 1,1 | 39,6 | 1,6 | 188,6 |

| Усього по рослинництву | 1108,5 | 51,5 | 1267,2 | 51,4 | 1377,2 | 55,7 | 124,2 |

| Продукція скотарства, у т.ч. молока | 314,9 | 14,6 | 418,0 | 17,0 | 388,6 | 15,7 | 123,4 |

| Приріст ВРХ | 305,3 | 14,2 | 317,7 | 12,9 | 212,0 | 8,6 | 69,4 |

| Свинарство | 13,5 | 0,6 | 14,7 | 0,6 | 6,0 | 0,24 | 44,4 |

| Коні | -- | -- | -- | -- | 0,96 | 0,04 | -- |

| Інша продукція тваринництва | 5,5 | 0,3 | 6,8 | 0,3 | 5,2 | 0,2 | 94,5 |

| Усього по тваринництву | 639,2 | 29,7 | 757,2 | 30,7 | 612,7 | 24,8 | 95,9 |

| Промислова продукція | 368,4 | 17,1 | 386,7 | 15,7 | 401,4 | 16,2 | 109,0 |

| Роботи і послуги | 35,5 | 1,7 | 39,4 | 1,6 | 41,9 | 1,7 | 118,0 |

| Реалізація товарів | -- | -- | 13,4 | 0,5 | 37,7 | 1,5 | -- |

| Усього по підприємству | 2151,6 | 100 | 2463,9 | 100 | 2470,9 | 100 | 114,8 |

Вивчивши структуру грошових надходжень від реалізації продукції, можна зробити висновок, що протягом останніх трьох років СВК “Пинчуки” мало зерново-молочний напрям виробництва (а саме пшенично-молочний). Так у 2004-2006 роках зернові займали 45%, 45,2 %, 48,2%, а продукція скотарства склала 16,4%, 17%, 15,7% відповідно, при чому переважало виробництво молока. Значну частку зайняла реалізація промислової продукції (майже 17,1%, 15,7%, 16,2% відповідно). У 2004 році в структурі грошових надходжень переважала пшениця (35,8%),виробництво промислової продукції (17,1%) та молока(14,6%), у 2005 році - пшениця (40,3%),виробництво промислової продукції (15,7%) та молока(17%), у 2006 році - пшениця (33,6%),виробництво промислової продукції (16,2%) та молока(15,7%). Аналізуючи кількісні зміни у структурі грошових надходжень, варто відмітити, що реалізація зернових порівняно з 2004 роком зросла на 23,1%, при чому реалізація пшениці зросла на 8%, а ячменю –на 314,5%, за рахунок цього частка рослинництва зросла на 24,2 %, при чому частка цукрових буряків збільшилася на 55,4%. Також зросли частки промислової продукції (на 9%) та реалізації робіт та послуг (на 18%).

Для вивчення економічної ефективності я використаю такі показники, як вартість валової сільськогосподарської продукції в розрахунку на 1га посіву, 1 середньорічного працівника; прибуток або збиток в розрахунку на 1га посіву, 1 середньорічного працівника; валовий дохід в розрахунку на 1га посіву, 1 середньорічного працівника; а також рівень рентабельності.

Вартість валової продукції визначається шляхом множення валового виробництва кожного виду продукції, виробленого в галузі рослинництва, на співставні ціни 2000 року. Поділивши даний показник на загальну площу посіву, середньорічну кількість працівників, кількість відпрацьованих людино-годин та виробничу собівартість продукції, отримаємо усі вище перераховані показники.

Прибуток або збиток визначається, як різниця між виручкою від реалізації продукції та повною собівартістю продукції. Рівень рентабельності визначається як відношення прибутку до повної собівартості продукції. Рівень рентабельності відображує ефективність виробничих витрат на підприємстві.

Таблиця 2.6. Економічна ефективність сільськогосподарського виробництва СВК “Пинчуки” Васильківського району Київської області

| Показники | 2004 | 2005 | 2006 | 2006/2004, % |

| Вихідні дані: | ||||

| Вартість валової сільськогосподарської продукції – всього, грн. | 1951407,15 | 2072284,29 | 1748806,64 | 89,6 |

| Прибуток, грн. | 774700 | 120100 | 126400 | 16,3 |

| Середньорічна чисельність працівників, зайнятих у сільськогосподарському виробництві, чол. | 73 | 73 | 70 | 95,9 |

| Площа сільськогосподарських угідь, га. | 1095 | 1073 | 994 | 91,1 |

| Собівартість - всього, грн. | 1376900 | 2343800 | 2344500 | 170,3 |

| Розрахункові дані: | ||||

| Вартість валової продукції, грн. | 1951407,15 | 2072284,29 | 1748806,64 | 89,6 |

| на 1 працівника | 26731,6 | 28387,5 | 24983 | 93,5 |

| на 1 га сільськогосподарських угідь | 1782,1 | 1931,3 | 1852,5 | 104,0 |

| Валовий дохід, грн. | 2151600 | 2463900 | 2470900 | 114,8 |

| на 1 працівника | 29474,0 | 33752,1 | 35298,6 | 119,8 |

| на 1 га сільськогосподарських угідь | 1964,9 | 2296,3 | 2485,8 | 126,5 |

| Прибуток (збиток), грн. | 774700 | 120100 | 126400 | 16,3 |

| на 1 працівника | 10612,3 | 1645,2 | 1805,7 | 17,0 |

| на 1 га сільськогосподарських угідь | 707,5 | 111,9 | 127,2 | 18,0 |

| Рівень рентабельності, % | 156,3 | 105,1 | 105,4 |

Аналізуючи показники економічної ефективності сільськогосподарського виробництва, необхідно вказати на те, що більшість з них зменшилася. Вартість валової сільськогосподарської продукції зменшилася, порівняно з 2004 роком, на 10,4% (або на 202600,5 грн.), так у 2004 році вона склала 1951407,15 грн., у 2005 - 2072284,29 грн., у 2006 - 1748806,64 грн., у тому числі вартість валової продукції в розрахунку на 1 працівника зменшився на 6,5% (або на 1748,6 грн.), на 1 га сільськогосподарських угідь вартість валової продукції зросла на 4% (або на 70,4 грн.)

Негативним явищем є також постійне збільшення собівартості сільськогосподарського виробництва. Порівняно з 2004 роком собівартість зросла на 70,3% (або на 967600 грн.), порівняно з 2005 роком зросла на 700 грн.

Позитивним у виробничій діяльності підприємства є збільшення валового доходу : так, порівняно з 2004 роком цей показник зріс на 15% (або на 319300грн.), порівняно з 2005 роком – лише на 0,3% (або на 7000 грн.), у тому числі валовий дохід в розрахунку на 1 працівника зріс на 20% (або на 5824,6 грн.), на 1 га сільськогосподарських угідь валовий дохід зріс на 26,5% (або на 520,9 грн.)

Прибуток зменшився, оскільки зросла собівартість, порівняно з 2004 роком, на 84% (або на 648300 грн.), порівняно з 2005 роком – зріс лише на 5%.так у 2004 році він склав 774700 грн., у 2005 - 120100 грн., у 2006 - 126400 грн., у тому числі прибуток в розрахунку на 1 працівника зменшився на 83% (або на 8806,6 грн.), на 1 га сільськогосподарських угідь зменшився на 82% (або на 580,3 грн.).

Найвищий рівень рентабельності спостерігався в 2004 році – 156,3%, у 2005 році – 105,1%, у 2006 – 195,4%. Порівняно з 2004 роком рівень рентабельності зменшився на 50,9% за рахунок зниження доходу та збільшення повної собівартості.

Похожие работы

... є вплив різних факторів на процес виробництва зерна, дозволяє провести комплексний аналіз і зробити достовірні висновки про основні напрямки підвищення економічної ефективності. 2. Рівень і ефективність виробництва зерна 2.1 Виробничо-економічна характеристика підприємства Приватне сільськогосподарське підприємство «Кумари» Первомайського району Миколаївської області в селі Кумари ...

... факторів на процес виробництва зерна, дозволяє провести комплексний аналіз і зробити достовірні висновки про основні напрямки підвищення економічної ефективності. Розділ 2. Cучасний стан зерновиробництва в товаристві з обмеженною відповідальністю «Райдолина» Веселинівського району 2.1 Організаційно-економічна характеристика підприємства ТОВ «Райдолина» розташоване в Південній частині ...

... яння, обробітку ґрунту, тощо. Тому систему сівозмін слід розглядати, як основу організації створення сталої та міцної кормової бази. 2.4. Економічна ефективність виробництва молока у господарствах Показники ефективності виробництва молока залежать від застосування способів удосконалення організації і технології виробництва. Істотно впливають на них наслідки виробничої діяльності господарства ...

... чи іншої галузі, а про правильність їх використання говорить вже про стан розвитку галузі. Використовуючи дані таблиці 2.4.1., зробимо аналіз динаміки основних показників економічної ефективності виробництва картоплі. Таблиця 2.4.1. Економічна ефективність виробництва картоплі Показники 2006 2007 2008 2008 у % до 2006 Посівна площа,га 6 6 7 116 Питома вага в структурі посівів,% 1 ...

0 комментариев