Суть економічної ефективності сільськогосподарського виробництва

Показники ефективності виробництва зерна та методика їх визначення

Виробничі ресурси господарства та їх використання

Посівні площі, урожайність і валовий збір зерна

Економічна ефективність виробництва зерна

Шляхи підвищення економічної ефективності виробництва зерна

Проектне обґрунтування урожайності та визначення беззбиткового обсягу виробництва

Навигация

Проектне обґрунтування урожайності та визначення беззбиткового обсягу виробництва

Економічна ефективність виробництва зерна та шляхи її підвищення

86556

знаков

14

таблиц

0

изображений

3. Проектне обґрунтування урожайності та визначення беззбиткового обсягу виробництва

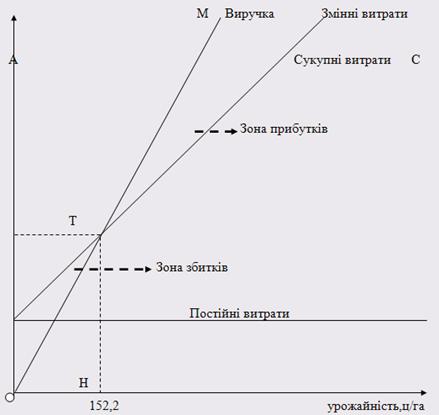

У процесі планування виробництва в сільськогосподарських підприємствах необхідно приймати рішення щодо раціонального розміру виробництва продукції та її асортименту. Для цього використовують метод "витрати -обсяг - прибуток" або його ще називають аналізом беззбитковості. Сутність цього методу полягає в пошукові критичного обсягу реалізації продукції, при зменшенні якого підприємство починає зазнавати збитків.

Для визначення мінімального обсягу реалізації продукції, що забезпечує беззбитковість виробництва, необхідно знати: 1) ціну реалізації одиниці продукції; 2) обсяг постійних витрат на виробництво продукції; 3) величину змінних витрат на одиницю продукції;

Сукупні витрати (ТС) - це сума витрат на всі види ресурсів, залучених до виробництва даного виду продукції.

Постійні, або умовно-постійні (FС) витрати - це витрати, які у короткостроковому періоді не залежать від обсягу виробництва продукції. До них належать: амортизаційні відрахування будівель, техніки та обладнання, які використовуються у відповідній галузі рослинництва; орендна плата; загальновиробничі витрати, що віднесені на відповідну галузь; частина витрат на ремонт необоротних активів, витрати по використанню капіталу, страхові відрахування тощо.

Змінні витрати (VС) - це витрати, величина яких визначається обсягом одержаної продукції або залежить від обсягу виконаних робіт і визначається для короткострокового періоду як різниця сукупних та постійних витрат. Це прямі витрати на оплату праці, насіння, паливо та мастильні матеріали, добрива тощо.

Маржинальний дохід (МR) - ціна реалізації одиниці продукції за мінусом змінних витрат на її виробництво.

Зауважимо, що для окремого виду продукції маржи-нальний дохід та змінні витрати на одиницю продукції є величиною постійною, а постійні витрати на одиницю продукції поступово зменшуються із збільшенням обсягів виробництва.

Визначення критичного (беззбиткового) обсягу виробництва і реалізації продукції у натуральному вираженні (Q') здійснюється за формулою:

![]() або

або ![]()

де:

Q' - беззбитковий обсяг продажу продукції, ц;

Р - ціна одиниці продукції, грн./ц;

FС - постійні витрати на виробництво продукції, грн.;

VС - змінні поточні витрати на виробництво продукції, грн./ц;

МR - маржинальний дохід від 1 ц реалізованої продукції, грн./ц.

Виручка від реалізації такого обсягу продукції та витрати на її виробництво тотожні і дорівнюють:

TC(Q') = FC+VC(Q') =P*Q'.

Класифікація витрат на постійні та змінні є умовною і буде відмінною для планування екстенсивного або інтенсивного типів нарощування обсягів виробництва продукції рослинництва. У першому випадку розширення площ посіву сільськогосподарських культур вимагатиме пропорційного збільшення витрат практично всіх видів виробничих ресурсів за незмінної їх урожайності і змінними будуть всі прямі витрати на виробництво продукції рослинництва.

В другому випадку аналіз беззбитковості дозволить оцінити ефективність нової технології вирощування сільськогосподарських культур для однакових площ їх посіву. До змінних витрат тут слід віднести ті витрати, фактори яких забезпечать інтенсифікацію виробництва І збільшення валової продукції.

Невід'ємною складовою аналізу виступають граничні витрати (МС), які розраховуються як приріст витрат при зміні обсягу виробництва на одиницю:

MC(Q)=TC(Q+1)-TC(Q).

Оскільки при зміні обсягів виробництва змінюється лише змінна частина витрат , то з попередньої формули випливає вираз граничних витрат через змінні витрати:

MC(Q)=VC(Q+1)-VC(Q).

Якщо в умовах екстенсивного розвитку рослинництва для збільшення обсягу продукції на кожну додаткову одиницю необхідне пропорційне (лінійне) збільшення змінних витрат, то інтенсивному розвитку виробництва властива нелінійна залежність граничних витрат від обсягів виробництва. Це пояснюється тим, що до певного рівня виробництва діє закон спадних граничних витрат, а далі - закон зростаючих граничних витрат.

Існує певний обсяг виробництва, який є оптимальним з позиції витрат на виробництво додаткової одиниці продукції, після досягнення якого кожна додаткова одиниця продукції обходиться все дорожче.

В рослинництві прикладом цього є зростання урожайності сільськогосподарської культури від внесення добрив до певного рівня, після якого додатково внесені поживні речовини майже не дають приросту врожайності або навіть обумовлюють її зниження.

Отже, аналіз граничних витрат, застосований комплексно по відношенню до всіх видів виробничих витрат дозволяє встановити оптимальний обсяг і склад виробництва продукції з позицій доходів та витрат підприємства, а також визначити найбільш ефективні технології та інтенсивності виробництва.

Метод аналізу беззбитковості можна використати також для визначення обсягу виробництва і продажу, необхідного для отримання певної (наперед встановленої) величини прибутку.

Таблиця 3.2. Визначення беззбиткового обсягу виробництва і реалізації продукції в СВК “Пинчуки” Васильківського району Київської області

| Показники | Одиниця виміру | 2006 |

| Валове виробництво продукції | ц | 19527 |

| Виробничі витрати-усього, у т.ч.: | грн. | 642100 |

| постійні | грн. | 243355,9 |

| змінні | грн. | 398744,1 |

| Питома вага постійних витрат | % | 37,9 |

| Виробнича собівартість 1 ц продукції | грн. | 32,9 |

| Постійні витрати в розрах. на 1 ц продукції | грн. | 12,5 |

| Ціна реалізації 1 ц продукції | грн. | 51,7 |

| Змінні витрати у собівартості 1 ц реалізованої продукції | грн. | 20,4 |

| Маржинальний дохід від 1 ц продукції | грн. | 31,3 |

| Беззбитковий обсяг виробництва продукції | ц | 7774,9 |

На підставі даних розрахунків можна зробити висновок, що при незмінній посівній площі буде досягнений беззбитковий обсяг виробництва зерна при урожайності 17,1 ц\га, тобто для покриття постійних витрат на вирощування зернових культур господарству необхідно виробляти 7774,9 ц продукції.

Таблиця 3.3. Проектне обґрунтування урожайності для отримання певного розміру прибутку від реалізації зернових в СВК “Пинчуки” Васильківського району Київської області

| Показники | Одиниця виміру | Фактичний 2006 | По проекту 2007 |

| Розмір прибутку | грн. | 328700 | 410875 |

| Постійні витрати на виробництво товарної продукції | грн. | 243355,9 | 243355,9 |

| Маржинальний дохід від 1 ц продукції | грн. | 31,3 | 31,3 |

| Товарна продукція в натуральному виразі | ц | 18276,5 | 20901,9 |

| Кількість продукції, яка залишається на виробничі потреби | ц | -3531 | -3531 |

| Урожайність, ц/га | ц | 32,4 | 38,1 |

| Змінні витрати у повній собівартості одиниці продукції | грн. | 20,4 | 20,4 |

| Змінні витрати на виробництво товарної продукції | грн. | 372840,6 | 426398,8 |

| Повна собівартість товарної продукції | грн. | 616196,5 | 669754,7 |

| Повна собівартість 1 ц товарної продукції | грн. | 33,7 | 32,0 |

| Рівень рентабельності виробництва | % | 53,3 | 61,3 |

У даному сільськогосподарському господарстві в останніому звітному році урожайність зернових становила 32,4 ц/га, а величина прибутку від реалізації зернових в розрахунку на 1 га посіву склав 722,4 грн. На перспективу в підприємстві планується одержати 903 грн. прибутку з кожного гектара посіву товарної продукції зернових.

Припускається лінійна залежність граничних і змінних витрат у розрахунку на 1 ц від урожайності зернових. Також передбачається, що рівень цін на зерно та на ресурси, необхідні для його виробництва, суттєво не зміняться.

Рівень урожайності для отримання наперед заданої величини прибутку в розрахунку на 1 га посіву визначається за формулою:

![]() , де

, де

B – розрахункова врожайність продукції, ц;

R – величина прбутку в розрахунку на 1 га, грн.;

FCt – постійні витрати на виробництво товарної продукції в розрахунку на 1 га, грн.;

MR – маржинальний дохід від 1 ц продукції, грн.;

K – кількість продукції, яка залишається на виробничі потреби в розрахунку на 1 га, ц;.

Тоді рівень урожайності для отримання наперед заданої величини прибутку в розрахунку на 1 га посіву становитиме 45,9 ц.

Для оцінки ефективності проекта визначаємо рівень рентабельності виробництва – 61,3% на майбутній 2007 рік.

Висновки і пропозиції

На основі літературних джерел та досягнутого рівня організації виробництва зерна у СВК “Пинчуки” Васильківського району Київської області та проведеного аналізу можна сказати:

1. Економічна ефективність сільськогосподарського виробництва означає одержання певної кількості продукції, валового і чистого доходу, прибутку з га землі (від 1 голови худоби) при найменших затратах праці і площі на виробництво одиниці продукції.

2. СВК “Пинчуки” розташоване у сприятливих умовах для ведення ефективного сільськогосподарського виробництва, зокрема рослинництва. У структурі сільськогосподарських угідь визначне місце займає рілля (99,7%). Це характеризує високу якість земельних угідь і рівень їх використання. Трудові ресурси СВК “Пинчуки” за аналізований період (2004-2006 роки) зазнали незначних змін. Вартість основних виробничих фондів з кожним роком зростала. Усі ці роки СВК “Пинчуки” отримувало прибуток. Господарство має зерново-молочний напрям виробництва (а саме пшенично-молочний).

3. У 2006 році під зернові культури було відведено 88% усієї посівної площі, у 2005 на зернові припадало 90%, у 2004 – 89%, отже бачимо, що площа, відведена під зернові культури протягом трьох років, не зазнала істотних змін. Незмінними культурами залишалися пшениця, гречка, ячмінь і овес; жито висівалося лише в 2006 році, кукурудза на зерно – у 2005. Аналізуючи врожайність, можна стверджувати, що врожайність культур по господарству спадає, відповідно зменшився і валовий збір.

4. Існує тенденція у зменшенні затрат праці при виробництві зерна. Відповідно це спричинило зростання продуктивності праці та зменшення трудомісткості продукції.

5. Повна собівартість 1 ц реалізованого зерна зросла, разом з тим зменшилася ціна реалізації 1 ц. Отже, прибуток на 1 ц у 2004 році становив 40,7 грн., а в 2006 – 14,3 грн. Але виробництво зерна в СВК “Пинчуки” є рентабельним. Рівень рентабельності у 2004 році становив 246,9%, у 2005 році – 167,4%, у 2006 – 138,1%.

6. В одержанні високих врожаїв сільськогосподарських культур важливе місце займають форма обробітку ґрунту, внесення оптимальних доз мінеральних та органічних добрив, зрошення земель, впровадження високоврожайних сортів культур, запровадження сівозмін.

7. Визначальним фактором розвитку зернового господарства має бути інтенсифікація галузі на основі досягнень науково-технічного прогресу та розвитку ринкових відносин.

8. Необхідно приділити увагу організації оплати праці, посиленню матеріальної зацікавленості працівників, підвищенню трудової дисципліни у виробничих підрозділах.

Список використаної літератури:

1. Економіка сільського господарства/П.П.Руснак, В.В.Жебка, М.М.Рудий, А.А.Чалий. – К.: Урожай, 1998. – 320с.

2. Поточна кон’юктура і прогноз ринків сільськогосподарської продукції та продовольства в Україні на 2006-2007р.р. Ю. О. Гапусенко, С.А. Станісевич, Інститут Аграрної економіки, УААН, 2006, с. 4-17.

3. Рослинництво: Підручник для студентів агрономічних спец. вузів III – IV рівнів акред/О.І.Зінченко, В.Н.Салатенко, М.А.Білоножко. – К.: Аграрна освіта, 2001. – 591с.

4. Бондар О. Ринок зерна у 2005/2006// Агро Перспектива. – 2005. - №7. – С.25

5. Діхтяр В. Майбутнє зерна//Агро Перспектива. – 2005. - №10. – С.34-35

6. Макаренко В. Колоскова плутанина//Агро Перспектива. – 2005. - №9. – С.41

7. Степам Т. Економіка виробництва зернових в Україні//Пропозиція. – 2005. - №8-9. – С. 31-32

8. Харченко В.В. Формування ринку зерна України та його місце в світовому розподілі виробництва і споживання//Агроінком. – 2005. - №8 – С. 6-10;

9. Яцук В. Зерно України та його місце на світовому ринку//Вісник аграрної науки. – 2005. - №7. – С.78-82

10. http://www.ukragroportal.com

11. АгроклІматичний довідник по Київській області / Держсільгоспвидав УРСР

12. Вихруща В.П., Харіна П.С. "Економіка підприємств": - Тернопіль, 1995- С. 203.

13. Горфинкель В.Я. "Економика предприятия": Учебник для вузов. - М.: ЮНИТЖ 2000. – С. 742.

14. Домяненко С.І., "Формування виробничих витрат селянських (фермрських) господарств в умовах ринкової економіки", К.: Урожай, 1994. – С. 148.

15. Здоровцов ОХ, Касьянов Л.І.. Мацибора В.Й. "Економіка сільського осподарства": Підручник - К.: Видавництво УСГА 1993. – С. 320.

16. Канівський П. К., Ткаченко О. М., Квашук П. О. "Ефективність міжгосподарської кооперації" — К.: Урожай, і980. –С. 120.

17. Мацибора В. І. Економіка сільського господарства: Підручник. - К.: Вища шк.., 1994.С. 415.

18. Руденко А.И. Экономика предприятия: Учебник для экономических вузов, -Издание 2-е, переработанное и дополненное, 1995, С. 475.

Похожие работы

... є вплив різних факторів на процес виробництва зерна, дозволяє провести комплексний аналіз і зробити достовірні висновки про основні напрямки підвищення економічної ефективності. 2. Рівень і ефективність виробництва зерна 2.1 Виробничо-економічна характеристика підприємства Приватне сільськогосподарське підприємство «Кумари» Первомайського району Миколаївської області в селі Кумари ...

... факторів на процес виробництва зерна, дозволяє провести комплексний аналіз і зробити достовірні висновки про основні напрямки підвищення економічної ефективності. Розділ 2. Cучасний стан зерновиробництва в товаристві з обмеженною відповідальністю «Райдолина» Веселинівського району 2.1 Організаційно-економічна характеристика підприємства ТОВ «Райдолина» розташоване в Південній частині ...

... яння, обробітку ґрунту, тощо. Тому систему сівозмін слід розглядати, як основу організації створення сталої та міцної кормової бази. 2.4. Економічна ефективність виробництва молока у господарствах Показники ефективності виробництва молока залежать від застосування способів удосконалення організації і технології виробництва. Істотно впливають на них наслідки виробничої діяльності господарства ...

... чи іншої галузі, а про правильність їх використання говорить вже про стан розвитку галузі. Використовуючи дані таблиці 2.4.1., зробимо аналіз динаміки основних показників економічної ефективності виробництва картоплі. Таблиця 2.4.1. Економічна ефективність виробництва картоплі Показники 2006 2007 2008 2008 у % до 2006 Посівна площа,га 6 6 7 116 Питома вага в структурі посівів,% 1 ...

0 комментариев