Стратегія інноваційної діяльності на підприємстві

Аспекти розвитку інноваційної діяльності на підприємстві

Характеристика інноваційних процесів на підприємстві в сучасних умовах господарювання

Сучасні тенденції розвитку індустрії гостинності

Структура типового готельного підприємства. Структура готельних послуг

Стратегія інноваційного розвитку готельної індустрії

Дослідження спонукальних мотивів впровадження управлінських інновацій господарюючими суб’єктами України

Навигация

Дослідження спонукальних мотивів впровадження управлінських інновацій господарюючими суб’єктами України

Інноваційний розвиток готельних підприємств

113972

знака

1

таблица

0

изображений

2.1 Дослідження спонукальних мотивів впровадження управлінських інновацій господарюючими суб’єктами України

В якості практичної частини даної курсової роботи ми вирішили провести дослідженні готовності і бажання вітчизняних господарюючих суб’єктів до впровадження управлінських інновацій. Дане питання є практично не дослідженим в Україні, і тому, на нашу думку, воно є більш цікавим для вивчення ніж стандартний аналіз механізму впровадження управлінської інновації на підприємстві.

Нами, на основі матеріалів соціологічного опитування проведеного консалтинговою агенцією „Консалтинг Груп Юкрейн” керівників ряду малих підприємств з усіх областей України (опитування проводилося у травні 2005р.), здійснено аналіз готовності їх до впровадження управлінських інновацій на власних підприємствах.

Дійсне дослідження показало, що в міру формування в підприємств ринково орієнтованого поводження в них міняється відношення до задач управління. Відбувається усвідомлення незадовільності наявного арсеналу засобів управлінської діяльності, розуміння необхідності змін.

Так, з 282 керівників МП, що брали участь в анкетуванні, 76% відзначили, що мають труднощі в вирішенні управлінських задач, указавши при цьому в середньому на дві задачі із запропонованого їм списку. При цьому всі управлінські задачі розділилися по ступені труднощів для підприємців на чотири групи (Таблиця 2.1).

На першому місці виявилося стратегічне планування діяльності підприємства. При цьому серед керівників підприємств, основна мета яких на найближчий рік - виживання, число тих, хто має подібні труднощі склало більше (46%), ніж серед керівників підприємств, орієнтованих на стабілізацію (37%) і розвиток (39%).

Таблиця 2.1

Розподіл управлінських задач по ступені їхніх труднощів для керівників МП (у % до числа усіх відповідей)

| Задачі управління | Розподіл відповідей |

| Стратегічне планування діяльності підприємства | 40 |

| Аналіз і виявлення прихованих проблем у діяльності | 27 |

| Аналіз і оцінка зовнішнього середовища підприємства | 23 |

| Планування поточної діяльності підприємства | 21 |

| Створення ефективної системи контролю за виконанням поставлених задач | 16 |

| Створення системи впровадження нововведень | 14 |

| Стимулювання продуктивної роботи підлеглих | 14 |

| Організація ефективного обліку на підприємстві | 12 |

| Формування функціональної структури управління | 7 |

| Аналіз результатів діяльності підприємства | 6 |

Лідерство стратегічного планування не викликає подиву і порозумівається тим, що сама по собі задача вироблення стратегії і побудови планів підприємства на основі такої стратегії є відносно новою для української економічної практики. У дореформений період при відносно стабільних соціально-економічних умовах, повільній зміні техніки і технології, керованої фінансової ситуації, досить слабкої міжнародної конкуренції підприємствам удавалося будувати свою діяльність без спеціального пророблення й обґрунтування, ясного формулювання своїх стратегій. Більш того, стратегічних планів на рівні окремих підприємств просто не існувало. Становлення ринкової системи зробило цю задачу актуальною. В умовах зростаючої мінливості середовища виникає об'єктивна необхідність пророблення підприємствами своєї стратегії. Це може допомогти їм уникнути фінансових утрат, упущених можливостей чи узагалі погрози самому існуванню бізнесу. Стратегічне планування істотно відрізняється від довгострокового. Останнє орієнтовано на тривалий період часу і здійснюється, як правило, шляхом екстраполяції виявлених тенденцій на майбутнє. Стратегічне планування побудоване на аналізі перспектив підприємства, виявленні тих впливів, що здатні сформовані тенденції порушити. Воно припускає, крім того, аналіз позицій підприємства в конкурентній боротьбі і вибір стратегії дій, тобто встановлення пріоритетів у діяльності. Стратегічне планування не означає прив'язки до тривалих часових інтервалів. Воно лише визначає спосіб планування - рух від стратегії. Більш того, чим більш невизначеним є середовище, тим коротше повинна бути довжина планів для того, щоб забезпечити гнучкість і можливість коректування дій.

З відповідей респондентів випливає, що вони відчувають найбільш гостру потребу знань і умінь, необхідних для вирішення цієї принципово нової управлінської задачі, адже в досвіді українських керівників не існує нічого, що могло б їм допомогти, а керівники малих і середніх підприємств до того ж, як правило, не мають спеціальної підготовки в сфері менеджменту. Навіть ті з них, хто починав свою управлінську кар'єру в дореформений період, не має в цьому змісті переваг перед більш молодими керівниками, оскільки їхній колишній досвід не пов'язаний з вирішенням подібних задач.

На другому місці по ступені труднощів вирішення виявилися відразу три управлінські задачі, що також є досить новими для практики українських керівників і не можуть ефективно зважуватися на основі колишнього досвіду:

· аналіз і виявлення прихованих проблем у діяльності підприємства;

· аналіз і оцінка зовнішнього середовища підприємства;

· планування поточної діяльності підприємства. При цьому серед керівників, орієнтованих на виживання своїх фірм, мають труднощі з даною задачею 29%; серед орієнтованих на стабільне функціонування - 20%; а серед тих, хто орієнтований на розвиток - тільки 5%.

Те, що до складу цієї групи потрапило традиційне взагалі ж планування поточної діяльності підприємства, підтверджує тезу про відсутність чітких орієнтирів, на яких побудоване поточне планування. Зараз в умовах високої нестабільності і наслідків фінансово-економічної кризи, таких як зміна структури купівельного попиту, загальне зниження платоспроможного попиту, недолік оборотних коштів і т.д. планування обсягів, асортименту й інших показників може представляти для керівників малого бізнесу значні труднощі.

Третє місце по труднощах, що виникають, зайняла група досить традиційних управлінських задач, у рішенні яких українські керівники почувають себе відносно впевнено. Це:

· створення ефективної системи контролю за виконанням поставлених задач (наявність труднощів при вирішенні цієї задачі відзначили 16% керівників, що має цю проблему);

· створення системи впровадження нововведень (наявність труднощів при вирішенні цієї задачі відзначили 14% керівників, що має цю проблему);

· стимулювання продуктивної роботи підлеглих (наявність труднощів при рішенні цієї задачі відзначили 14% керівників, що має цю проблему);

· організація ефективного обліку на підприємстві (наявність труднощів при вирішенні цієї задачі відзначили 12% керівників, що має цю проблему).

Те, що створення системи впровадження нововведень для керівників не представляє значних труднощів, може бути пов'язано не зі ступенем її складності, а з тим, що така задача багатьма з них навіть не ставиться.

На четвертому місці виявилися управлінські задачі, при вирішенні яких в опитаних керівників практично не виникає труднощів. Це:

· формування функціональної структури управління (7%);

· аналіз результатів діяльності підприємства (6%).

Імовірно, ці задачі сприймаються переважною більшістю опитаних керівників як стандартні, не потребуючі переосмислення, а тому і найбільш доступні для рішення.

Були виявлені деякі розходження у визначенні управлінських задач, що викликають найбільші утруднення при рішенні, у залежності від основного виду діяльності фірми.

Так, крім стратегічного планування, для керівників підприємств суспільного харчування і будівництва найбільші труднощі пов'язані з плануванням поточної діяльності підприємства (38% і 29% відповідей відповідно), а для житлово-комунального господарства - з аналізом і виявленням прихованих проблем (46%).

Навпаки, відсутні труднощі:

· у представників сфери будівництва - при створенні ефективної системи контролю за виконанням поставлених задач (0%) і стимулюванні продуктивної роботи підлеглих (0%);

· у представників сфери інформаційно-обчислювального обслуговування при створенні системи впровадження нововведень (0%).

Виявилася пряма залежність між часткою керівників, що вказали на труднощі при рішенні управлінських задач, і прибутковістю підприємств: чим вище рівень прибутковості, тим вище частка труднощів, що буди відзначені.

Для збиткових підприємств, 71% керівників яких мають проблеми при рішенні управлінських задач, поряд зі стратегічним плануванням (44% випадків) найбільш важкою є така управлінська задача, як планування поточної діяльності (41%). Це свідчить, швидше за все, про те, що сама збитковість є об'єктивним результатом як неефективної поточної діяльності, так і невміння вибудувати стратегію бізнесу, що, власне і підтверджують суб'єктивними оцінками керівники цих підприємств, відзначаючи важкість для себе рішення даних управлінських задач.

Для більшості підприємств із невеликою і середньою прибутковістю (відповідно 77% і 81% керівників яких указують на утруднення при рішенні управлінських задач) основні труднощі, по оцінках респондентів, зв'язані зі створенням системи контролю (30% і 37% відповідно).

Частка керівників, що випробують утруднення при рішенні управлінських задач, змінюється також у залежності від динаміки інвестицій: для підприємств, що значно зменшила інвестиції, вона складає 94% і знижується до 79% для підприємств, що збільшили обсяг інвестицій. Це служить прямим підтвердженням зв'язку між успішністю діяльності підприємства, його здатністю до розвитку, що виражається в росту обсягу інвестицій, і якістю управління. Відносно більш високий рівень кваліфікації керівників виявляється в більш низькій частці випробовуваних ними утруднень у діяльності й у більш успішних результатах цієї діяльності.

Структура утруднень в основному збігається з приведеним вище розподілом по усій вибірці в цілому. Відмінності були виявлені для підприємств, що збільшили інвестиції в порівнянні з попереднім роком. Їхні представники в однаковій мірі не вважають для себе важкими такі управлінські задачі як:

· стратегічне планування (9%);

· аналіз зовнішнього середовища підприємства (9%);

· аналіз результатів діяльності підприємства (9%);

· планування поточної діяльності (9%);

· формування функціональної структури (9%).

2.2 Аналіз факторів, що впливають на управлінські інноваціїМасштаб і інтенсивність процесу відновлення системи управління на малих підприємствах залежать, з одного боку, від мінливості навколишніх умов, з іншого боку, від рівня домагань керівників, від цілей організації й інших внутрішніх характеристик, оскільки будь-яка інноваційна стратегія визначається зовнішніми і внутрішніми умовами діяльності підприємства.

Серед зовнішніх умов найбільш істотними вважаються:

· зміна економічної обстановки, у якій діє підприємство;

· зміни в області науки і техніки, відкриття, здійснювані наукові розробки і дослідження.

З внутрішніх для організації умов діяльності можна виділити як найбільш важливі:

· фінансові можливості;

· кадрові можливості;

· організаційну культуру, що включає визначені традиції, систему цінностей, індивідуальні і групові норми поводження, установки, типи взаємодії і т.д.

Одне з найбільш цікавих явищ у теорії і практиці управління за рубежем останнім часом - усвідомлення важливості фактора організаційної культури для формування, функціонування і розвитку систем управління. Насамперед для успішної реалізації будь-яких нововведень, тим більше нових методів управління, винятково важливу роль грає характер поглядів персоналу - його орієнтація на розвиток, відношення до змін, готовність до ризику й ін. При реалізації управлінських нововведень, особливо таких кардинальних, як стратегічне управління, пов'язане з переорієнтацією всього мислення з внутрівиробничих на зовнішні проблеми, потрібна величезна робота з подолання опору змінам, формуванню нової "організаційної культури".

У той же час при оцінці основних факторів, що, на думку респондентів, перешкоджають впровадженню управлінських новацій на їхніх підприємствах, підприємці продемонстрували відомі стереотипи відносини до цієї проблеми

Перше місце з величезним відривом від всіх інших факторів займає відсутність фінансових можливостей у підприємства. На цей фактор указали 208 опитаних керівників, що складає 76% респондентів.

Друге місце в групи з трьох факторів:

· неможливість займатися новаціями через високу завантаженість (відзначили 64 керівника чи 24% респондентів). Для керівників підприємств, орієнтованих на виживання, цей фактор не є настільки значимим (17%), як для керівників підприємств, основна мета яких стабілізація (30%) чи розвиток (30%);

· відсутність інформації про ефективні нововведення в сфері управління (відзначили 19%);

· відсутність можливості одержати кваліфіковану допомогу і консультації (відзначили 15%).

Третє місце по ступені впливу займають три фактори:

· недостатня кваліфікація управлінських кадрів, на яку вказали 13% респондентів;

· відсутність необхідності в управлінських новаціях, на якій указали 12% опитаних;

· незначний вплив новацій на результати діяльності підприємства - 10% опитаних.

Незначно впливають (четверте місце):

· відсутність ідей - цей фактор відзначили 3% опитаних.

Прибутковість підприємства істотно визначає оцінку впливу на впровадження управлінських нововведень такого фактора, як відсутність фінансових можливостей у підприємства:

· серед керівників збиткових підприємств його виділили 87% опитаних;

· серед керівників підприємств із невеликим прибутком - 76% опитаних;

· серед керівників підприємств із середньою прибутковістю - тільки 64% опитаних.

У залежності від динаміки інвестицій є розходження в ролі окремих факторів, що перешкоджають впровадженню управлінських новацій.

Так, вага найбільш істотного фактора - відсутність фінансових можливостей у підприємства - зі збільшенням інвестицій падає. І якщо на його вплив указали 89% керівників підприємств, що зменшили інвестиції, то для підприємств, що їх що збільшили, це число дорівнює 50%.

Для підприємств, що зменшили інвестування, на відміну від всіх інших підприємств, на друге місце по важливості вийшов такий фактор, як відсутність можливості одержати кваліфіковану допомогу і консультації 22%.

Саме той факт, що, незалежно від фінансової стійкості підприємства, усі керівники (і прибуткових, і збиткових підприємств) вважають, що управлінським нововведенням заважає недостача фінансів, переконує в зворотному. Традиційний менталітет українських менеджерів такий, що джерела всіх невдач підприємства керівники схильні бачити, насамперед, у зовнішніх обставинах і труднощах, у несприятливих умовах діяльності. Немає розуміння сутності управління як діяльності, спрямованої на максимальне використання потенціалу підприємства саме в даних об'єктивних зовнішніх умовах. Переважна більшість керівників не націлені на аналіз управлінської діяльності і на самоаналіз, на виділення проблем у сфері управління своїм підприємством, на пошук управлінських новацій.

Недостача фінансів - поняття відносне. Не вистачає завжди на те, що другорядне, не актуально, можна відкласти. До того ж управлінські новації не віднесеш до розряду витратних. Вони не пов'язані з фінансуванням НІОКР, закупівлею технологій і нового обладнання. Головна причина - це все-таки організаційна культура, що включає і систему цінностей українських керівників. Знання в області менеджменту, фахова освіта, пильна увага до управління, спеціальний пошук і освоєння нововведень у сфері управління традиційно мало значимі для більшості керівників, тому що вони упевнені у своєму рівні, досвідченості і т.д. Викладені вище результати опитування підтвердили, що менш усього підприємці мають труднощі при створенні ефективної системи управління.

Недооцінка значимості сфери управління, звичка покладатися на свій досвід і інтуїцію, скептичне відношення до наукових розробок і фахової освіти в цій області, проявилися й в оцінках респондентів ступеня позитивного впливу управлінських нововведень на фінансово-економічні результати діяльності підприємств.

Так, позитивного впливу впровадження управлінських нововведень на фінансово-економічний стан своєї фірми очікують 54% опитаних керівників. З них:

· вважають, що цей вплив буде значним, 23%. Такої думки дотримують тільки 8% керівників підприємств, основна мета яких на найближчий рік - виживання; 14% керівників підприємств, ціль яких - стабілізація; і 33% керівників МП, орієнтованих на розвиток;

· вважають, що вплив буде середнім, 39%;

· вважають, що вплив буде незначним, 38%.

Не очікують поліпшення фінансово-економічного положення своєї фірми від впровадження управлінських новацій 25% всіх опитаних керівників МП.

Не мають позиції по цьому питанню 21% всіх опитаних, а серед керівників підприємств, основна мета яких - виживання, частка тих хто затруднюється з відповіддю - 30%.

Найбільше оптимістично у відношенні впливу управлінських нововведень на фінансове положення підприємства набудовані керівники промислових підприємств (серед них позитивного ефекту очікують 68% керівників); фірм, що займаються інформаційним обслуговуванням (позитивного ефекту очікують 67% опитаних керівників), а також керівники торгових фірм (67%). Менше чекають від управлінських новацій керівники будівельних фірм (менш половини з них (48%) вважають, що їхнє впровадження приведе до поліпшення фінансового стану їхніх підприємств).

Більше всього керівників, що утруднилися з відповіддю, виявилося в таких видах діяльності, як будівництво (35% від усіх будівельних МП) і житлово-комунальне господарство (29% від усіх житлово-комунальних фірм).

Динаміка інвестицій прямо пропорційно впливає на чекання поліпшення стану фірми в залежності від впровадження управлінських новацій. Так, якщо на підприємствах, що зменшило інвестиції, частка песимістів була максимальною і склала 32%, то на підприємствах, що не змінювали обсяг інвестицій, вона скоротилася до 24%. Для МП, що збільшила інвестиції, частка мінімальна - 7% (значного і середнього поліпшення стану фірми в цій групі керівників очікують 64% респондентів: 21% і 43% відповідно). Керівники фірм, що збільшила інвестиції, цілком визначилися по цьому питанню на відміну від тих, чиї МП значно зменшили інвестиції, де майже чверть опитаних утруднилися з відповіддю (24%).

Від основної мети на найближчий рік залежить оптимізм керівників у відношенні впливу впровадження управлінських нововведень на фінансовий стан фірми. Значного поліпшення очікують керівники:

· тільки 8% підприємств, орієнтованих на виживання;

· 13% підприємств, орієнтованих на стабілізацію;

· 32% підприємств, орієнтованих на розвиток.

ВИСНОВКИ

У наш час готельна індустрія являє собою галузь із високим рівнем конкуренції. Всі частіше ми стаємо свідками того, як відкриваються новий ресторан або готель. Нові концепції створюються з метою максимально повного задоволення потреб певних груп споживачів. Підприємства створюються, а через якийсь час частина з них не витримує конкуренції й виходить із бізнесу. У готельному господарстві слово "сервіс" означає систему мір, що забезпечують високий рівень комфорту, що задовольняють найрізноманітніші побутові, господарські й культурні запити гостей.

Важливим відповідальним завданням для готелів є створення репутації підприємства високої якості обслуговування. Висока якість обслуговування гостей забезпечується колективними зусиллями працівників всіх служб готелю, постійним і ефективним контролем з боку адміністрації, проведенням роботи з удосконалювання форм і методів обслуговування, вивченню й впровадженню передового досвіду, нової техніки й технології, розширенню асортиментів і вдосконалюванню якості надаваних послуг.

В умовах сьогоднішньої конкуренції підприємства індустрії гостинності, якщо вони хочуть вижити, не можуть більше опиратися на традиційні неефективні консервативні форми культури виробництва.

Згідно даним Всесвітньої туристичної організації, щорічно компанії, що займаються міжнародним туризмом, збільшують свої доходи на 9%. Крім того, з кожним роком росте на 4% і кількість міжнародних туристів.

За даними Держкомтуризму, тільки за 9 місяців минулого року Україну відвідало близько 17 млн. іноземних туристів, що на 24% або на 3,4 млн. чоловік більше в порівнянні з аналогічним періодом 2006 р. Очевидно, що на тлі такої активності на туристичному ринку Україна повинна реалізувати свій потенціал, якщо, звичайно, забезпечить іноземців безпечними й високоякісними готельними послугами.

Дійсно, у багатьох регіонах відкриваються нові готелі, будинку відпочинку, санаторії й пансіонати, реконструюються діючі, на якісно новий рівень виходить сервіс, розвивається інфраструктура.

Сьогодні в Україні функціонує близько 1300 готелів і більше 3200 санаторно-курортних установ. Але це тільки юридичні особи, які звітують перед Держкомстатом. Фізичні особи, власники засобів розміщення, сьогодні вже теж стали серйозними конкурентами великим підприємствам індустрії гостинності.

У цілому динаміку розвитку готельного сектора можна оцінити як позитивну: за останні два-три років ринок змінився. Росте інтерес до готельного бізнесу з усіх боків: інтерес проявляють банки, страхові компанії, будівельні компанії, навіть великі гравці туристичного ринку - усі будують свої готелі.

Останнім часом в Україні спостерігається бурхливий ріст внутрішніх і іноземних інвестицій у розвиток готельної сфери. «Залучення інвестицій у готельний бізнес і появу на українському ринку міжнародних мереж слід визнати як показники цивілізованого ринку», - уважає начальник відділу регіонального розвитку Госслужбы туризму й курортів Минкульттуризма Людмила Мещерских.

За підсумками 2007 р. на будівництво нових і переоснащення діючих підприємств за рахунок всіх джерел фінансування вкладено інвестицій в основний капітал на торбу 610,7 млн. грн., за 9 міс. 2007 р. - 940 млн. грн. За словами Л.Мещерских, обсяг прямих іноземних інвестицій у розвиток готельної сфери (59 підприємств) склав на 1 січня 2007 р. $183 млн., що становить 0,9% від загального обсягу прямих інвестицій в економіку України. У числі країн, найбільш інвестувавши у сферу гостинності України - Кіпр ($39,4 млн.), Росія ($35,8 млн.), Швейцарія ($28,9 млн.).

Знаковими моментами в розвитку готельної індустрії України може виявитися проведення молодіжного футбольного чемпіонату УЄФА в 2009 р. у Донецьку, щорічного засідання Європейського Банку реконструкції й розвитку в 2008 р. у Києві, проведення разом з Республікою Польща фінальної частини чемпіонату по футболі УЄФА в 2012 р.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Аньшин В.М. Инновационный менеджмент. -М.: Дело, 2003.

2. Барбаумов В.Е. Финансовые инвестиции. -М.: Финансы и статистика, 2003.

3. Бард B.C. Инвестиционные проблемы российской экономики. -М.: «Экзамен», 2000.

4. Бланк И.А. Инвестиционный менеджмент. - Киев: «Ника центр Эльга», 2002.

5. Богданов Е.И. Планирование на предприятии туризма. –К., 2004.

6. Бордюг Т. Расчет по номерам. // Коммерсант - Деньги. 2001, №33.

7. Быльцов С.Ф. Настольная книга российского инвестора. -М.: Бизнес-пресса, 2000.

8. Василенко В.О., Шматько В.Г. Інноваційний менеджмент: Навч. Посібник. Видання 3-е, вип. та доп. /За ред. В.О. Василенко. –К.: Центр навчальної літератури, 2005. 440с.

9. Вахрин П.И. Инвестиции: Практические задачи и конкретные ситуации. -М.: «Дашков и К ИТК», 2003.

10. Виленский П.Л., Лившиц В.Н. Оценка эффективности инвестиционных проектов. Учебное пособие. - М.: Дело, 2004.

11. Виленский П.Л., Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов. Теория и практика. -М.: Дело, 2001.

12. Волков Ю.Ф. Введение в гостиничный и туристический бизнес.- Ростов на Дону, «Феликс», 2004.

13. Головкина Л.А. Инвестиции: определение и оценка эффективности.- М.: МГИУ, 2001.

14. Гулькин П.Г. Венчурные и прямые частные инвестиции в России: теория и десятилетие практики.- М.: «Юнити-Дана», 2003.

15. Гуляев В.Г. Туризм: Экономика и социальное развитие.-М: «Финансы и статистика»,2003.

16. Завлина П.Н. Казанцева А. К, Миндели Л. Э. Основы инновационного менеджмента. Теория и практика.-М: Экономика, 2000.

17. Замуруева И. Звезды станут доступнее // Коммерсант. -1999, -№ 218.

18. Захарин С. Почему невыгодно строить гостиницу или что ждёт рынок гостиничной недвижимости в Украине//Зеркало недели. -№ 45 (724) 29 ноября — 5 декабря 2007.

19. Зорин И.В., Квартальнов В. А. Энциклопедия туризма.-М.: «Финансы и Статистика», 2000.

20. Игонина Л.Л. Инвестиции. -М.:, Издательство «Экономист», 2004.

21. Игошин Н.В. Инновации и инвестиции. -М.: «Юнити-Дана», 2002.

22. Издание научного исследования «Государственное регулирование инвестиций».- М.: «Наука», 2000.

23. Инновационный менеджмент: Учебник для вузов/ С.Д. Ильенкова, Л.М. Гохберг, С.Ю. Ягудин и др.; под ред. С.Д. Ильенковой. –М., 1997. -327с.

24. Квартальнов В.А. Туризм. -М.: Финансы и статистика, 2000.

25. Колоколов В.А., Инновационные механизмы предпринимательских систем.-М.: «Российская экономическая академия», 2001.

26. Комаров В.В. Инвестиции и лизинг в СНГ.-М.: ФиС, 2001.

27. Краснокутська Н.В. Інноваційний менеджмент: Навч. посібник. –К.: Центр навчальної літератури, 2003. -504с.

28. Кукукина И.Г. Управление финансами. -М.: «Финансы и статистика», 2001.

29. Лесник А.Л., Чернышев А.В. Корпоративное бизнес-планирование в гостиничной индустрии.- М.: «Интел универсал», 2000.

30. Лесник А.Л., Чернышев А.В. Организация и управление гостиничным бизнесом. Учебник. -М.: Изд. дом «Альпина», 2001.

31. Материально-техническая база оформления гостиниц и тур. комплексов; Учебник для сред. проф. Образования.-М.: Издательский центр «Академика». 2004.-256с.

32. Мелкумов Я.С. Организация и финансирование инвестиций.-М.: ИНФРА, 2000.

33. Мехряков В.Д. Основные приоритеты государственного регулирования в инвестиционной сфере. // Материалы Всероссийской конференции, -М., 2000.

34. Морозов Ю.П. Инновационный менеджмент: Учебное пособие для вузов. –М.: ЮНИТИ-Диана, 2001. -446с.

35. Мыльник В.В. Инвестиционный менеджмент: Учебное пособие.-М.: «Академический Проект», 2003.

36. Организация и управление гостиничным бизнесом: Под ред. А.Л. Лесника, И. П. Мацицкого, А.В. Чернышева. - М.: Интел Универсал, 2000.

37. Организация обслуживания в гостиницах и туристических комплексов: Учебное пособие-М: Альфа-М; ИНФРА-М,2006.-304 с.

38. Павленко І.А. Економіка та організація інноваційної діяльності. Навч посібник. –Вид-во 2-ге, без змін. –К.: КНЕУ, 2006. -204с.

39. Пащута М.Т., Шкільнюк О.М. Інновації: понятійно-термінологічний апарат, економічна сутність та шляхи стимулювання. Навч. Посібник. –К.: Центр навчальної літератури, 2005. -118с.

40. Сальська М.П., Антонюк Н.В., Ганич Н.М. міжнародний туризм і сфера послуг: Підручник. –К.: Знання, 2008. -661с.

41. Сенин B.C. Организация международного туризма.- М.: Финансы и статистика, 2003.

42. Сенин В.С., Денисенко А.В, Гостиничный бизнес: классификация гостиниц и других средств размещения: Учебное пособие. –М.: Финансы и статистика, 2006. -144с.

43. Слепокуров А.С. Геоэкологические и инновационные аспекты развития туризма в Крыму. – Симферополь: СОНАТ, 2000. – с. 79

44. Филипповский Е.Е., Шмарова Л.В. Экономика и организация гостиничного хозяйства.- М.: «Финансы и статистика», 2003.

45. Харрис Годфри, Кац Кеннет М. Стимулирование международного туризма.-М.: «Финансы и статистика», 2000.

46. Чернышев А.В. Гостиничная индустрия: проблемы теории и практики технологии управления.-М., 2000.

47. Яковец Ю.В. Инновации: теория, механизм, государственное регулирование.- М.: РАГС, 2000.

48. Янкевич B.C., Безрукова Н.Л. Маркетинг в гостиничной индустрии и туризме.- М.: «Финансы и статистика», 2002.

Похожие работы

... святих місцях (наприклад, у Мекку), для поклоніння реліквіям і знайомству з релігійними пам'ятниками. Розглянувши організаційну структуру керування, можна перейти до аналізу господарської діяльності ВАТ "Хвиля". Розділ III. Аналіз роботи досліджуваного підприємства Аналіз фінансово-господарської діяльності підприємства провадиться на підставі даних про фінансову звітність. По ВАТ «Хвиля» ...

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

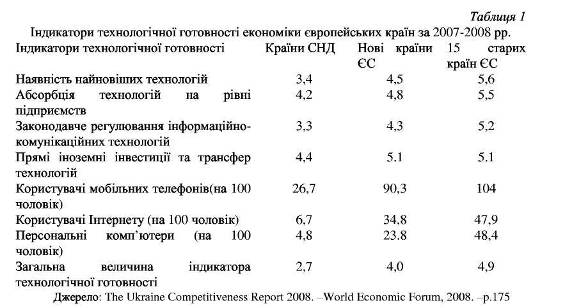

... іше на показниках технологічного розвитку європейських країн, які сконцентровані в двох основних факторах конкурентоздатності: готовність до технологічних інновацій та інноваційна діяльність В таблиці 1 подано результати як експертних оцінок індикаторів технологічної готовності економіки країн СНД, нових країн ЄС та 15 старих країн ЄС ( найнижчий показник 1, а найвищий показник 7), так і ...

... покупця (Спп). Визначаються як відношення сумарних витрат (Ссум) до кількості постійних покупців, що здійснюють регулярні покупки через сайт (Чрп): 7. Міжнародна комерційна діяльність посередницьких підприємств 7.1 Загальна характеристика міжнародного посередництва У прагматичному значенні міжнародну підприємницьку діяльність можна трактувати як діяльність, що передбачає науково-технічну, ...

0 комментариев