Щоб прискорити мурування, підвищити продуктивність праці та його якість, використовують малогабаритні ручні пристосування

Організація робочого місця та технологічний процес

Монтаж плит перекриття

Охорона праці й техніка безпеки

Електрозахисні засоби (засоби індивідуального захисту) поділяються на основні й додаткові

До первинних засобів гасіння пожеж: відносять:

Економічна частина

Навигация

Економічна частина

Мурування стін полегшеної конструкції; монтаж плит перекриття; зварювання сталі 15 гс товщиною 4 мм в нижньому положенні

79152

знака

1

таблица

40

изображений

9. Економічна частина

Елементи технічного і тарифного нормування

Основне завдання технічного нормування – розробка технічно обґрунтованих норм часу і виробітку.

У будівництві діють єдині норми і розцінки (ЄНіР), відомчі норми і розцінки (ВНіР) та місцеві норми і розцінки.

Єдині норми і розцінки охоплюють більшість масових будівельних, монтажних і ремонтно-будівельних робіт. ЄНіР є загальнодержавними нормами, які обов'язкові для застосування в усіх будівельних, монтажних і ремонтно будівельних організаціях.

Відомчі норми і розцінки встановлюють норми, не передбачені ЄНіР, і є специфічними для певного міністерства (відомства).

Місцеві норми і розцінки нормують роботи, не охоплені єдиними і відомчими нормами та розцінками. Ці норми розробляють безпосередньо будівельні, ремонтно-будівельні дільниці, управління і трести. Норми вводять за наказом начальника будівництва та за узгодженням з профспілкою.

![]() Для виміру кількості витраченої праці передбачені наступні норми: часу, виробітку, часу машин, трудомісткості.

Для виміру кількості витраченої праці передбачені наступні норми: часу, виробітку, часу машин, трудомісткості.

Нормою часу (Н. ч.) називають час, достатній для вироблення одиниці якісної продукції робітниками відповідної кваліфікації і професії за умови повного використання засобів виробництва і правильно організованої праці.

ЄНіР регламентують на одиницю продукції відповідні витрати праці, що вимірюються у людино-годинах і людино-змінах.

Наприклад, під час монтажу сходового маршу масою 2,5 т. чотири монтажники, використовуючи кран, витратять 0,57 год. Отже, норма часу на монтаж такого маршу дорівнюватиме 0,57 год.

Норма витрат праці робітників, що здійснюють монтаж, складатиме: 0,57 ∙ 4 = 2,28 люд./год.

При користуванні ЄНіР варто пам'ятати, що норми витрат праці на одиницю продукції умовно названі в них нормою часу. Знаючи норму часу (норму витрати праці) завжди можна визначати норму виробітку.

Нормою виробітку (Н. вир.) називають кількість якісної продукції, що повинна бути вироблена за одиницю часу одним працівником або ланкою.

Наприклад, норма часу (норма витрат праці) на 1 м3 цегляного шурування стіни середньої складності завтовшки у 1,5 цеглини на ланку з трьох чоловік дорівнює 4,2 люд./год. (ЄНіР, п. 3.3). Отже, тривалість мурування 1 м3 стіни: 4,2: 3 = 1,4 год., а виробіток панки за 8 годин робочої зміни повинен скласти: 8 ∙ 1,4 = 11,2 м3 мурування.

Нормою машинного часу називають кількість робочого часу машини, що витрачається на якісне виконання визначеного обсягу робіт в умовах правильно організованого виробничого процесу. Витрати робочого часу машини на виконання одиниці продукції завжди дорівнюють тривалості роботи.

Наприклад, якщо норма часу на видобуток 100 м3 ґрунту екскаватором дорівнює 2,1 маш./год., то це означає, що зазначений об'єм ґрунту екскаватор повинен добути за 2,1 год. І Для того, щоб визначити трудомісткість того або іншого виду (робіт, необхідно об'єм цих робіт помножити на норму часу. Наприклад, трудомісткість виконання 15 м3 цегляного мурування стіни завтовшки у 2 цеглини дорівнюватиме: 15 м3∙3,1 люд./год.= 46,5 люд./год., де 3,1 люд./год. – норма часу на 1 м3 стіни простого (мурування, виконуваного під розшивку (ЄНіР, п. 3.3).

Якщо технічно обґрунтовані норми дозволяють визначити якість витраченої праці, то за допомогою тарифної системи оцінюють якість праці, диференціюючи розміри заробітної плати залежно від кваліфікації (майстерності), трудомісткості праці.

Розглянемо основні елементи тарифної системи. Тарифно-кваліфікаційний довідник є основою всієї тарифної системи.

У ньому розподілені всі види робіт у виробництві за розрядами залежно від їхньої складності та характеристики, що є підґрунтям тарифікації й визначення кваліфікації працівників при порівняльній оцінці виконаних робіт.

Тарифно-кваліфікаційний довідник робіт і професій робітників, зайнятих на будівництві та на ремонтно-будівельних роботах, установлює, до якого розряду за складністю належать окремі види будівельних робіт.

Тарифно-кваліфікаційний довідник передбачає також вимоги, що висуваються до робочого-будівельника при присвоєнні йому кваліфікаційного розряду.

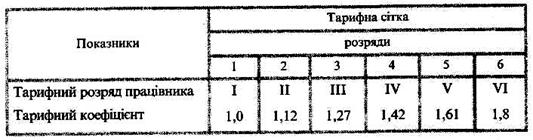

Тарифна сітка – це шкала, яка встановлює співвідношення в оплаті праці робітників різної кваліфікації (розряду) з метою більш високої оплати праці кваліфікованих будівельників порівняно з менше кваліфікованими і некваліфікованими (табл. 3).

Таблиця 3

Тарифний коефіцієнт – співвідношення (число), що показує, у скільки разів ставка відповідного розряду вище за ставку 1 розряду.

Як випливає з наведеної сітки, ставка муляра 6-го розряду в 1,8 разу вище за ставку муляра 1-го розряду.

Тарифні ставки визначають розмір оплати праці робітників за одиницю часу.

Одиницею часу можуть бути години (годинні ставки), дні (денні ставки), місяці (місячна ставка).

Кошторисна вартість у будівництві система оплати праці

Будівництво і введення в дію будь-якого об'єкта вимагають витрат ресурсів: матеріалів, праці робітників та інженерно-технічних кадрів, енергії, роботи будівельних машин і транспорту тощо. Грошове вираження цих витрат є вартістю будівництва.

Вартість будівельно-монтажних робіт визначають до початку будівництва кошторисно-фінансовими розрахунками, розробленням кошторисів, інших документів.

Кошторисна вартість будівництва складається:

– з прямих витрат, що включають заробітну плату, витрати на матеріали, деталі й експлуатацію будівельних машин;

– з накладних витрат, що складаються з витрат, пов'язаних з організацією й обслуговуванням будівництва;

– з планових накопичень, що встановлюються у процентах від суми прямих і накладних витрат. Вони є прибутком будівельних організацій, який передбачається на стадії розроблення проекту.

Потрібно розрізняти:

– вартість будівництва, визначену за кошторисною документацією;

– собівартість будівництва і будівельно-монтажних робіт (виражені у грошовій формі фактичні витрати на їхнє виконання).

Щоб знизити собівартість будівельно-монтажних робіт, необхідно ощадливо витрачати матеріали і кошти, удосконалювати управління будівництвом, покращувати матеріально-технічне постачання, забезпечувати безперервність робіт, підвищувати якість будівництва. У будівництві застосовують дві основні форми заробітної плати: підрядну і погодинну.

Найпоширенішою формою є підрядна оплата праці, за якої заробіток будівельника безпосередньо залежить від фактично виконаного обсягу робіт і встановлених відрядних розцінок за одиницю якісної продукції. За цією системою оплачують працю близько 90% будівельників.

Основною формою оплати праці є пряма підрядна оплата – за кожну одиницю виробленої продукції оплачують за однією розцінкою незалежно від ступеня виконання норм виробітку і термінів закінчення роботи.

Ефективнішою за пряму відрядну є підрядно-преміальна (акордна) оплата праці, за якої праця оплачується за весь комплекс робіт, а не за окремі його види.

Оплачують за акордною розцінкою в одиницях кінцевої продукції (наприклад, 1 поверх, 1 квартира або увесь будинок).

За підрядно-преміальною системою, крім оплати за прямими відрядними розцінками, робітників преміюють за виконання акордного завдання у визначений термін або достроково. Розмір премії встановлюється від 0,5 до 3% підрядного заробітку відповідно до наряду за кожний процент скорочення нормативного часу. Якщо завдання у визначений термін не виконано, то премію не виплачують.

Погодинна форма оплати праці, тобто оплата за фактично відпрацьований час за тарифною ставкою, що відповідає розряду робітника, не встановлює залежності між виробітком і заробітком будівельника. Отже, погодинна форма оплати праці мало стимулює підвищення продуктивності праці. Цю форму оплати праці застосовують тоді, коли роботу неможливо урахувати і нормувати, або підрядна оплата не відповідає потребам виробництва і може спричинити зниження якості робіт.

Погодинно-преміальну систему вводять за якісне і своєчасне виконання завдань будівельниками при дотриманні певних умов, передбачених положенням. Розмір премії може становити до 40% тарифної ставки. Робітників преміюють з фонду матеріального стимулювання за результатами роботи за рік.

Основним документом, що визначає заробітну плату робітників, є наряд-завдання, де вказуються роботи, що підлягають виконанню, розцінки і норми часу, планована заробітна плата разом з премією. По закінченні роботи або наприкінці місяця в нараді проставляються фактично виконані обсяги робіт, визначається виконання норм (продуктивність праці) та сума заробітної плати.

Розрахунок витрат матеріалів при кам’яному муруванні

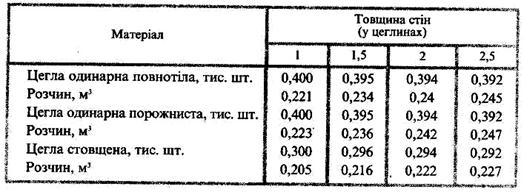

Норми регламентують витрати матеріалів на мурування з керамічної або силікатної цегли одинарної або стовщеної.

Витрати матеріалів на 1 м3 різного за товщиною (у цеглинах) суцільного цегляного мурування зовнішніх і внутрішніх стін з простим архітектурним оформленням із застосуванням повнотілої, порожнистої та стовщеної цегли наведені у таблиці 4.

Таблиця 4

Використовуючи дані таблиці 4, розрахуємо витрати матеріалів для цегляного мурування стін завтовшки у 2,5 цеглини з одинарної порожнистої цегли при об'ємі мурування 90 м3. Витрати на 1 м3 мурування знаходимо у таблиці 4:

– витрати цегли дорівнюватимуть: 392 шт. ∙ 90 = 35280 шт.;

– витрати розчину на 90м3: 0,247м3 ∙ 90 = 22,23 м

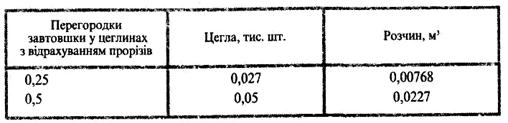

Витрати матеріалів на 1м3 мурування при зведенні перегородок з керамічної або силікатної одинарної порожнистої цегли знаходимо у таблиці 5.

Таблиця 5

Розраховуємо витрати матеріалів на 25 м3 мурування перегородок з керамічної цегли завтовшки у 0,5 цеглини, використовуючи дані табл. 5:

– витрати цегли: 50 шт. ∙ 25 = 1250 шт.;

– витрати розчину: 0,0227 м3 ∙ 25 = 0,5675 м3.

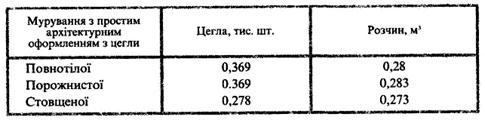

Витрати матеріалів на 1 м3 цегляного мурування стін завтовшки у 510 мм з розширеними швами наведені у таблиці 6.

Таблиця 6

Розраховуємо витрати матеріалів на 30 м3 цегляного мурування стін завтовшки 510 мм з розширеним швом з повнотілої цегли, використовуючи дані табл. 6:

– витрати цегли: 369 шт. ∙ 30 = 11070 шт.

– витрати розчину: 0,28 м3 ∙ 30 = 8,4 м3.

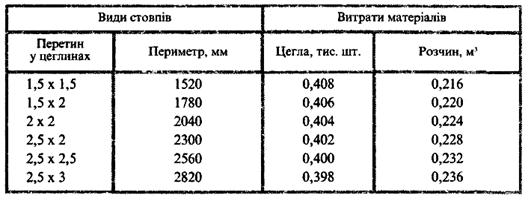

Витрати матеріалів на 1 м3 мурування цегляних стовпів вміщені у табл. 7.

Таблиця 7

Розраховуємо витрати матеріалів на 40 м3 мурування стовпів завтовшки у 1,5x2 цеглини з повнотілої цегли, використовуючи дані таблиці 7:

– витрати цегли: 406 шт. ∙ 40 = 16240 шт.;

– витрати розчину: 0,22 м3 ∙ 40 = 8,8 м3.

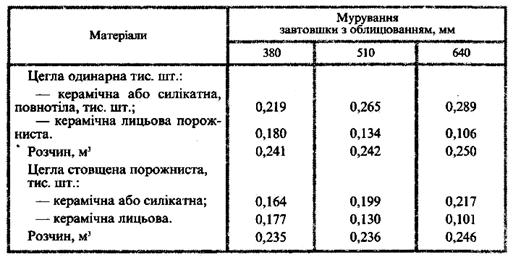

Витрати матеріалів на 1 м3 суцільного цегляного мурування з одночасним облицюванням лицьовою цеглою вміщені у таблиці 8.

Таблиця 8

Розраховуємо витрати матеріалів на 120 м3 суцільного цегляного мурування з одночасним облицюванням лицьовою цеглою для стін завтовшки 380 мм. При розрахунках використовуємо дані таблиці 8:

– витрати керамічної цегли для мурування: 219 шт. ∙ 120 = 26280 шт.;

– витрати розчину: 0,241м3 ∙ 120 = 28,92 м3.

– витрати керамічної лицьової цегли: 64 шт. ∙ 120 = 1969 шт.

– витрати розчину: 0,235 м3 ∙ 120 = 28,2 м3.

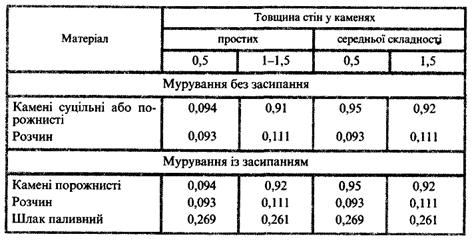

Витрати матеріалів на 1 м3 мурування з бетонних стінових каменів (390x190x188 мм) суцільних і порожнистих без облицювання розміщено у таблиці 9.

Таблиця 9

Розраховуємо витрати матеріалів на 56 м3 мурування з бетонних стінових каменів із засипанням для стін завтовшки у 0,5 каменя, використовуючи дані табл. 9:

– витрати бетонних каменів: 94 шт. ∙ 56 = 5264 шт.;

– витрати розчину: 0,093 м3 ∙ 56 = 5,208 м3;

– витрати паливного шлаку: 0,269 ∙ 56 = 15,064 м3.

Список використаної літератури

1. Коцько Н.С.: Газоелектрозварювальні роботи і газорізальні роботи. – К.: Будівельник, 1981, с. 21–28.

2. Нікуліна А.С., Заславська С.І., Матвєєв Г.П. та ін.: Кам’яні роботи (інтегрований курс модульного навчання): Підручник для проф.-техн. навч. закладів: Частини 1, 2, 3. – К.: «Вікторія», 2001.

3. П.В Крищенко, В.Б Барановський, Б.Я. Константинівський: Матеріалознавство для будівельників: Підручник для проф.-тех. навч. закладів: К.: «Техніка», 1996.

4. Б.Д. Малышев, В.И. Мельник: Ручная дуговая сварка: Учебник для проф.-техн. учеб. заведений: М.: Стройиздат, 1990.

0 комментариев