Навигация

Аналіз валютних курсів і ефективності збереження вартості грошових коштів

76650

знаков

6

таблиц

6

изображений

2. Аналіз валютних курсів і ефективності збереження вартості грошових коштів

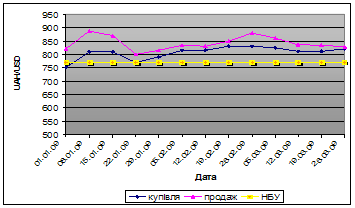

2.1 Готівкові обмінні валютні курси та валютні курси, що встановлені Національним банком УкраїниГотівковий курс гривні до долара США (UAH/USD)

за даними _____УкрСиббанку__________

(назва комерційного банку, обмінного пункту)

| Дата | За 100 USD | Маржа | ||

| Купівля | Продаж | UAH | % | |

| 01.01.2009 | 750 | 820 | 70 | 8,54 |

| 08.01.2009 | 810 | 888 | 78 | 8,78 |

| 15.01.2009 | 810 | 870 | 60 | 6,90 |

| 22.01.2009 | 770 | 800 | 30 | 3,75 |

| 29.01.2009 | 790 | 815 | 25 | 3,07 |

| 05.02.2009 | 815 | 835 | 20 | 2,40 |

| 12.02.2009 | 815 | 830 | 15 | 1,81 |

| 19.02.2009 | 830 | 849,5 | 19,5 | 2,30 |

| 26.02.2009 | 830 | 879 | 49 | 5,57 |

| 05.03.2009 | 825 | 861 | 36 | 4,18 |

| 12.03.2009 | 812 | 837 | 25 | 2,99 |

| 19.03.2009 | 812 | 834 | 22 | 2,64 |

| 26.03.2009 | 821 | 829 | 8 | 0,97 |

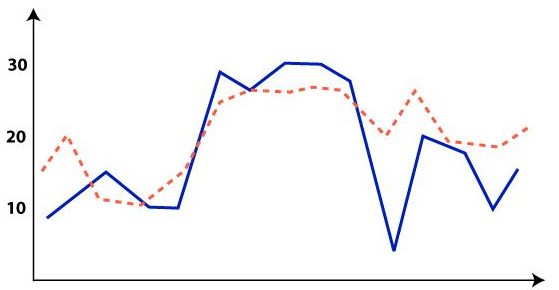

Динаміка обмінних валютних курсів і валютного курсу НБУ гривні до долара США (UAH/USD)

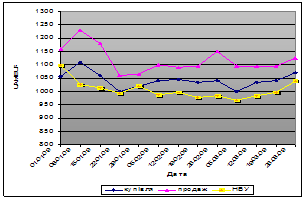

Готівковий курс гривні до євро (UAH/EUR)

за даними_______ УкрСиббанку ____________

(назва комерційного банку, обмінного пункту)

| Дата | За 100 EUR | Маржа | ||

| Купівля | Продаж | UAH | % | |

| 01.01.2009 | 1056 | 1160 | 104 | 8,97 |

| 08.01.2009 | 1110 | 1230 | 120 | 9,76 |

| 15.01.2009 | 1060 | 1180 | 120 | 10,17 |

| 22.01.2009 | 1000 | 1060 | 60 | 5,66 |

| 29.01.2009 | 1020 | 1065 | 45 | 4,23 |

| 05.02.2009 | 1040 | 1100 | 60 | 5,45 |

| 12.02.2009 | 1045 | 1090 | 45 | 4,13 |

| 19.02.2009 | 1035 | 1095 | 60 | 5,48 |

| 26.02.2009 | 1040 | 1150 | 110 | 9,57 |

| 05.03.2009 | 1000 | 1095 | 95 | 8,68 |

| 12.03.2009 | 1035 | 1095 | 60 | 5,48 |

| 19.03.2009 | 1040 | 1095 | 55 | 5,02 |

| 26.03.2009 | 1070 | 1125 | 55 | 4,89 |

Динаміка обмінних валютних курсів і валютного курсу НБУ гривні до євро (UAH/EUR)

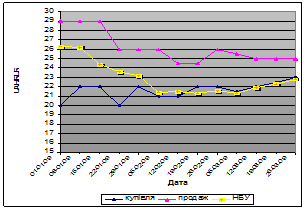

Готівковий курс гривні до російського рубля (UAH/RUR)

за даними __________ УкрСиббанку ______________________

(назва комерційного банку, обмінного пункту)

| Дата | За 100 RUR | Маржа | ||

| Купівля | Продаж | UAH | % | |

| 01.01.2009 | 20 | 29 | 9 | 31,03 |

| 08.01.2009 | 22 | 29 | 7 | 24,14 |

| 15.01.2009 | 22 | 29 | 7 | 24,14 |

| 22.01.2009 | 20 | 26 | 6 | 23,08 |

| 29.01.2009 | 22 | 26 | 4 | 15,38 |

| 05.02.2009 | 21 | 26 | 5 | 19,23 |

| 12.02.2009 | 21 | 24,5 | 3,5 | 14,29 |

| 19.02.2009 | 22 | 24,5 | 2,5 | 10,20 |

| 26.02.2009 | 22 | 26 | 4 | 15,38 |

| 05.03.2009 | 21,5 | 25,5 | 4 | 15,69 |

| 12.03.2009 | 22 | 25 | 3 | 12,00 |

| 19.03.2009 | 22,5 | 25 | 2,5 | 10,00 |

| 26.03.2009 | 23 | 25 | 2 | 8,00 |

Динаміка обмінних валютних курсів і валютного курсу НБУ гривні до російського рубля (UAH/RUR)

Офіційний курс гривні до іноземних валют

(UAH/USD, UAH/EUR, UAH/RUR)

| Дата | За 100 USD | За 100 EUR | За 100 RUR |

| 01.01.2009 | 770 | 1098,7 | 26,3 |

| 08.01.2009 | 770 | 1026,5 | 26,2 |

| 15.01.2009 | 770 | 1014,3 | 24,4 |

| 22.01.2009 | 770 | 994,1 | 23,6 |

| 29.01.2009 | 770 | 1021 | 23,2 |

| 05.02.2009 | 770 | 987 | 21,4 |

| 12.02.2009 | 770 | 996,2 | 21,5 |

| 19.02.2009 | 770 | 978,3 | 21,3 |

| 26.02.2009 | 770 | 984,2 | 21,6 |

| 05.03.2009 | 770 | 966,7 | 21,3 |

| 12.03.2009 | 770 | 984,5 | 21,9 |

| 19.03.2009 | 770 | 996,5 | 22,3 |

| 26.03.2009 | 770 | 1039 | 22,8 |

Крос –курс валют на купівлю

Дата 01.01.2009

| USD | EUR | RUR | |

| USD | 0,71 | 37,50 | |

| EUR | 1,41 | 52,80 | |

| RUR | 0,027 | 0,019 |

Крос-курс валют на купівлю

Дата 26.03.2009.

| USD | EUR | RUR | |

| USD | 0,77 | 35,70 | |

| EUR | 1,30 | 46,52 | |

| RUR | 0,028 | 0,021 |

2.2 Аналіз зміни вартості валют за розрахунковий період

Для характеристики зміни у ціні (вартості) валют вживають терміни: “знецінення” та “подорожчання” валют, “девальвація” або “ревальвація”.

Перші два терміни характеризують зміни у вартості валют під впливом попиту і пропозиції на валюти у місцях продажу валют (на валютних ринках). Знецінення валют – це зниження її вартості (обмінного курсу) відносно інших валют, а подорожчання валюти, навпаки, означає підвищення її вартості (обмінного курсу).

Девальвація або ревальвація валюти – це її знецінення або дорожчання, здійснене Центральним банком (Національним банком України) через установлення курсу національної валюти (гривні) до іноземних валют.

За даний період, тобто за 3 місяця зміни у вартості валют під впливом попиту і пропозиції на валюти у місцях продажу валют відбувалися, то збільшувалися, то знижувалися, тож точно зробити висновок, що відбулося знецінення чи подорожчання неможна, а також можна те саме сказати про девальвацію чи ревальвацію валюти здійснення Національним банком України. Але приблизно зробимо висновок, що долар США купівля збільшилась, тобто подорожчання. Євро упав в ціні тобто, знецінення, рубль теж упав - знецінення.

2.3 Аналіз ефективності збереження вартості грошових коштів на основі конверсійних операцій і депозитних вкладівСпочатку необхідно змоделювати і оцінити такий процес, коли власник певної суми грошових коштів намагається зберегти їх вартість через конверсійні операції з валютами, тобто на початку розрахункового періоду здійснюється купівля іноземної валюти, а наприкінці – її продаж відповідно до готівкового валютного курсу гривні. Суму гривень, що витрачена на купівлю іноземної валюти (долара США, євро, російського рубля за відповідним курсом їх продаж), потрібно порівняти з сумою гривень, що буде отримана на кінці розрахункового періоду від продажу конвертованої іноземної валюти). Порівнянням цієї суми гривень на початок і кінець розрахункового періоду слід виявити міру прибутковості або збитковості намірів зберігати вартість грошових коштів на основі конверсійних операцій з валютами.

За 100 USD

Дата Купівля Продаж

01.01.09 750 820

…………….……..

26.03.09 821 829

За відповідним курсом на 01.01.2009р. (100 USD = 820,00 UAH) було одержано 670,73 дол. США (5500,00 / 8,2 = 670,73). Наприкінці цього періоду (26.03.2009р.) конверсійна операція з продажу доларів (курс на купівлю доларів склав 100 USD = 821,00 UAH) дала змогу повернути 5506,69 грн. (670,73 * 8,21 = 5506,69), тобто конверсійна операція за даний період виявилася прибутковою на суму 6,69 грн.

100 EUR

Дата Купівля Продаж

01.01.09 1056 1160

…………….……..

26.03.09 1070 1125

За відповідним курсом на 01.01.2009р. (100 EUR = 1160,00 UAH) було одержано 474,1 Євро (5500,00 / 11,6 = 474,1). Наприкінці цього періоду (26.03.2009р.) конверсійна операція з продажу Євро (курс на купівлю Євро склав 100 EUR = 1070 UAH) дала змогу повернути 5072,87 грн. (474,1 * 10,7 = 5072,87), тобто конверсійна операція за даний період виявилася збитковою на суму 427,13 грн. і не забезпечила збереження навіть номінальної вартості грошових коштів у сумі 5500 грн.

100 RUR

Дата Купівля Продаж

01.01.09 20 29

…………….……..

26.03.09 23 25

За відповідним курсом на 01.01.2009р. (100 RUR = 29,00 UAH) було одержано 18965,51 рублів (5500,00 / 0,29 = 18965,51). Наприкінці цього періоду (26.03.2009р.) конверсійна операція з продажу рублів (курс на купівлю доларів склав 100 RUR = 23,00 UAH) дала змогу повернути 4362,06 грн. (18965,51 * 0,23 = 4362,06) тобто конверсійна операція за даний період виявилася збитковою на суму 1137,94 грн. і не забезпечила збереження навіть номінальної вартості грошових коштів у сумі 5500 грн.

Наступний етап – аналіз ефективності збереження вартості грошей 5500 грн. на основі банківських депозитів УкрСиббанку. Вклади в гривні на 3 місяці 19,5% річних, в євро - 7,9%.

Планування доцільності інвестицій потребує порівняння теперішньої інвестованої величини грошових коштів PV (Present Value) з можливим майбутнім доходом FV (Futur Value). Для цього необхідно визначити, який дохід, тобто прибуток I (Interest), буде отримано в майбутньому від теперішніх інвестицій. Таке збільшення інвестованих грошей виражають формулою

FV = PV + I або I = FV – PV.

Нарахування чистого доходу за інвестованими грошовими коштами на депозити або у боргові цінні папери може проводитися методом простих та складних відсотків.

Сума грошей, яка інвестована під прості відсотки, зростає на ту саму величину відповідно до встановленої періодичності нарахування прибутку. Це випливає з того, що прибуток І та ставки відсотків r «прив’язні» до початкової вартості грошей PV:

I = PV * r * n,

де І – прибуток у вигляді нарахованої суми грошей за відповідними відсотками;

r – ставка відсотків у розрахунку на рік;

n – кількість окремих періодів, за якими здійснюється нарахування відсотків платежів, тобто термін інвестованої суми грошей відповідно до встановленої періодичності нарахування відсотків.

Підставляючи значення І у формулу для майбутньої суми FV, дістанемо

FV = PV + PV * r * n = PV (1 + r * n).

5500 грн. розміщено на банківський депозит терміном на 3 місяці, з нарахуванням відсотків щомісяця на рівні 19,5% річних, місячний прибуток для вкладника за простими відсотками дорівнюватиме I = PV * r * n = 5500 * 0,195 : 12 = 89,37 грн. Загальна сума грошей FV через три місяці становитиме

FV = PV (1 + r * n) = 5500 * (1 + 0,195 * 3/12) = 5768,12 грн.

Для короткострокових депозитів можливе навіть щоденне нарахування відсотків. Так, депозит у розмірі 5500 грн. при щоденному нарахуванні відсотків у розмірі у розмірі 19,5% на рік, тобто на 365 днів, принесе через 90 днів прибуток грн. (І = ![]() = 264,45 грн.)

= 264,45 грн.)

У розрахунках майбутньої вартості грошових коштів за методом складних (кумулятивних) відсотків використовують таку формулу:

FV = РV (1 + r)n

де РV - майбутня вартість грошових коштів, нарощена за складними відсотками;

РV - сьогоднішня (первісна) вартість грошових коштів;

r — відсоткова ставка, виражена десятковим дробом, відповідно до розрахункових періодів;

n — кількість окремих періодів, за якими здійснюється нарахування відсоткових платежів.

Після закінчення певного розрахункового періоду на суму Інвестованих грошей нараховуються відсотки і отримана величина прибутку приєднується до первісної суми; у наступному розрахунковому періоді відсоткова ставка застосовується до нової, вже збільшеної, величини.

Такий метод підрахування прибутку називається компаундінгом, або розрахунком майбутньої вартості сьогоднішнього руху грошей, а кожний період цього процесу - компаундом. Прибуток за складними відсотками може нараховуватися щорічно, щоквартально, щомісячно, щоденно. Якщо, наприклад, складні відсотки нараховуються щомісячно, то це називається щомісячним компаундом, а кожний такий місяць - відповідним конверсійним періодом.

5500 грн. розміщено на банківський депозит з нарахуванням складних відсотків із щомісячним конверсійним періодом на рівні 19,5% річних. Прибуток за перший місяць нараховується у сумі 89,37 грн. (5500 * 0,195/12 = 89,37 грн.). За другий місяць прибуток становить (5500 + 89,37) * 0,195/12 = 90,83 грн. За третій місяць депозитна сума вже становитиме 5680,19 грн. і, відповідно, прибуток - 92,3 грн. (5680,19 * 0,195/12 = 92,3 грн.). Отже, за формулою розрахунку майбутньої вартості грошей методом складних відсотків (методом компаундування) нарощена сума грошей за три місяці становить 5500 * (1 + 0,195/12)3 = 5772,5 грн.

Таким чином, перехід від оцінювання вартості грошей сьогодні до їх вартості в майбутньому являє собою так зване компаундування.

Для розрахунку прибутковості депозиту в іноземній валюті слід змоделювати ситуацію, за якою з початку на 5500 грн. купується відповідна сума євро, а потім ця сума у відповідній іноземній валюті розміщується на певний термін у банківський депозит під відповідні прості або складні відсотки. Одержану суму євро за таким банківським депозитом у кінці даного терміну потрібно конвертувати за обмінним курсом у гривні.

Купуємо євро 5500грн. : 11,6 = 474,13?

Перший місяць 474,13*0,079/12 = 3,12?

За другий (474,13+3,12)*0,0066 = 3,15?

За третій місяць 483,57?, прибуток 3,17?

Купуємо гривню 483,57? * 10,7 = 5174,2грн.

На завершення можна зробити висновок, що коли кладемо певну суму на рахунок до банку, в валюті, тобто в гривні, за певний період отримаємо прибуток, депозити від вкладу, а коли ж ми поміняємо на іноземну валюту гривні, тобто купуємо, а потім через даний період продамо, ми отримаємо збиток, нам це не вигідно робити.

Краще зберігати гроші в гривнях, ніж вкладати на депозитний рахунок в іноземній валюті.

3. Заробітна плата на рівні розрахункової величини прожиткового мінімуму

Слід, зауважити, що через скрутні економічно-фінансові обставини мінімальна заробітна плата в Україні значно менша, ніж розрахункова величина прожиткового мінімуму. Так, законодавчо встановлена мінімальна заробітна плата на 1 січня 2009р. становить всього 605 грн. А прожитковий мінімум для працездатних осіб становить 1 січня 2009р. 669 грн.

3.1 Обчислення вартісної величини пожиточного мінімуму і рівня мінімальної заробітної платиНаведемо такі розрахунки мінімальної заробітної плати за місяцями.

Розрахункова мінімальна заробітна плата:

1-й місяць - 873,3

2-й місяць - 1004,06

3-й місяць - 1643,1

3.2 Розрахунок “податкового навантаження” на заробітну платуТак зване “податкове навантаження” являє собою відсоткове відношення до заробітної плати законодавчо визначених відрахувань із заробітної плати працівника та нарахувань працедавця (підприємства) на суму фонду оплати праці – податку з доходів фізичних осіб і внесків (зборів) у фонди державного соціального страхування (соціальні фонди).

Для подальших обчислень необхідно взяти як вихідну основу розраховані у попередньому пункті величини заробітних плат за три місяці.

Насамперед потрібно розрахувати відрахування із заробітку працівника. Це – податок з доходів фізичних осіб і внески (збори) у відповідні державні фонди соціального страхування: Пенсійний фонд, тобто на обов’язкове державне пенсійне страхування; Фонд соціального страхування у зв’язку з тимчасовою втратою працездатності; Фонд загальнообов’язкового державного соціального страхування на випадок безробіття.

Державні пенсії 1%- із заробітку до 150 грн.;

2% - із заробітку більше 150 грн.

Тимчасова непрацездатність 0,6% - із заробітку менше прожиткового мінімумі;

1% - із заробітку більше прожиткового мінімуму.

Безробіття 0,5%

1 місяць.

Пенсійний фонд - 873,3*0,02=17,47

Фонд соціального страхування - 873,3*0,01=8,73

Фонд загальнообов’язкового державного соціального страхування на випадок безробіття - 873,3*0,006=5,24

2 місяць.

Пенсійний фонд-1004,6*0,02=20,08

Фонд соціального страхування - 1004,06*0,01=10,04

Фонд загальнообов’язкового державного соціального страхування на випадок безробіття - 1004,06*0,006=6,02

3 місяць.

Пенсійний фонд1643,1*0,02=32,9

Фонд соціального страхування - 1643,1*0,01=16,43

Фонд загальнообов’язкового державного соціального страхування на випадок безробіття - 1643,1*0,006=8,86

Розрахуємо податок з доходів фізичних осіб, який набрав чинності з 1 січня 2004 року згідно з прийнятим 22 травня 2003 року Законом України Про податок з доходів фізичних осіб. Запропоновані нововведення змінили раніше діючу (01.01.2004 р.) систему оподаткування доходів громадян, яка здійснювалася на підставі Декрету Кабінету Міністрів України від 26 грудня 1992 р. № 13-92 Про прибутковий податок з громадян.

171-1020 грн. (від 10 до 60 неоподатковуваних мінімумів) 19грн 55 коп.+20% з суми, що перевищує 170 грн.

873,3-19,55-20% = 793,55

1004,06-19,55-20% = 788,04

1021-1700 грн. (від 60 до 100 неоподатковуваних мінімумів) 189 грн. 55 коп.+30% з суми, що перевищує 1020 грн.

1643,1-189,55-30% = 1017,48

При нарахуванні доходів у вигляді заробітної плати об’єкт оподаткування визначається як нарахована сума такої заробітної плати, зменшена на суму збору до Пенсійного фонду України та внесків до Фондів загальнообов’язкового державного соціального страхування. Використовуючи ставки страхових тарифів для внесків (зборів) у соціальні фонди із заробітної плати працівника, необхідно викласти обчислення цих відрахувань відносно нарахованої величини заробітної плати.

873,3-17,47-8,73-5,24=841,86

1004,06-20,08-10,04-6,02=967,92

1643,1-32,9-16,43-8,86=1584,91

Платник податків також має право на відрахування із загального оподатковуваного доходу суми податкової соціальної пільги (ПСП), яка обчислюється на базі мінімальної заробітної плати (МЗП). Умови застосування ПСП застосовується до суми загального місячного оподатковуваного доходу, отриманого з джерел на території України від одного працедавця у вигляді заробітної плати, якщо його розмір не перевищує суму місячного прожиткового мінімуму для працездатних осіб, установленого на 1 січня звітного податкового року, помножену на 1,4 та заокруглену до найближчих 10 гривень. Розмір пільги залежить від соціального, майнового, сімейного статусу платника або інших обставин. На перехідний період з 2004 р. до 2007 р. ПСП надається у розмірі 30, 50 і 80% від однієї мінімальної заробітної плати ( у розрахунку на місяць), установленої на 1 січня звітного податкового року. З 2007 року і далі пільга встановлюється у розмірі 100%. Отже, у 2009 році розмір ПСП становить 302,5грн (605*0,5=302,5).

Далі потрібно навести структуру і загальну суму цих відрахувань із відповідної заробітної плати в такій послідовності:

1. Нарахована заробітна плата…грн.

2. Внески ( збори) у соціальні фонди … грн.,

із них:

2.1 Пенсійний фонд грн.

2.2 Фонд страхування тимчасової втрати працездатності…грн.

2.3 Фонд страхування безробіття…грн.

3. Податкова соціальна пільга…грн.

4. Податок з доходів фізичних осіб…грн.

5. Загальна сума відрахувань…грн.

6. Сума до видачі (чиста)…грн.

7. Відсоткове відношення загальної суми відрахувань до нарахованої заробітної плати…%

Згідно України “Про Державний бюджет України на 2009 р.” з 1 січня 2009р. максимальна величина фактичних витрат на оплату праці найманих працівників, оподатковуваного доходу (прибутку), сукупного оподатковуваного доходу граничної суми заробітної плати (доход), з яких відповідно до законів України встановлюється страхові внески до Фонду загальнообов’язкового державного соціального страхування України на випадок безробіття, Фонду соціального страхування з тимчасової втрати працездатності, Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань і Пенсійного фонду України, встановлена в розмірі 10035 гривень на місяць у розрахунку на кожну фізичну особу – платника внесків.

1місяць

1. Нарахована заробітна плата 873,3 грн.

2. Внески ( збори) у соціальні фонди 17,47+8,73+5,24=31,44 грн., із них:

2.1 Пенсійний фонд 873,3*0,02=17,47 грн.

2.2 Фонд страхування тимчасової втрати працездатності 873,3*0,01=8,73 грн.

2.3 Фонд страхування безробіття 873,3*0,006=5,24грн.

3. Податкова соціальна пільги 605*0,5=302,5грн.

4. Податок з доходів фізичних осіб (873,3-17,47-8,73-5,24-302,5)*0,15=80,9грн.

5. Загальна сума відрахувань 17,47+8,73+5,24+80,9=112,34 грн.

6. Сума до видачі (чиста) 873,3-112,34=760,96грн.

7. Відсоткове відношення загальної суми відрахувань до нарахованої заробітної плати 112,34*100/873,3=12,86 %

2. Місяць

1. Нарахована заробітна плати 1004,06 грн.

2. Внески ( збори) у соціальні фонди 20,08+10,04+6,02=36,14 грн.,

із них:

2.1 Пенсійний фонд 1004,06*0,02=20,08грн.

2.2 Фонд страхування тимчасової втрати працездатності 1004,06*0,01=10,04 грн.

2.3 Фонд страхування безробіття 1004,06*0,006=6,02грн.

3. Податок з доходів фізичних осіб (1004,06-20,08-10,04-6,02)*0,15=145,18 грн.

4. Загальна сума відрахувань 20,08+10,04+6,02+145,18=181,32 грн.

5. Сума до видачі (чиста) 1004,06-181,32=822,74 грн.

6. Відсоткове відношення загальної суми відрахувань до нарахованої заробітної плати 181,32*100/1004,06=18,06%

3 Місяць

1. Нарахована заробітна плати 1643,1грн.

1. Внески ( збори) у соціальні фонди 32,9+16,43+9,86=59,19 грн., із них:

1.1 Пенсійний фонд 1643,1*0,02=32,9 грн.

1.2 Фонд страхування тимчасової втрати працездатності 1643,1*0,01=16,43 грн.

1.3 Фонд страхування безробіття 1643,1*0,006=9,86 грн.

2. Податок з доходів фізичних осіб (1643,1-32,9-16,43-9,86)*0,15=237,58 грн.

3. Загальна сума відрахувань 32,9+16,43+9,86+237,83 =296,77 грн.

4. Сума до видачі (чиста) 1643,1-296,77=1346,33 грн.

5. Відсоткове відношення загальної суми відрахувань до нарахованої заробітної плати 296,33*100/1643,1=18,03%

Після обчислень і висновків щодо відрахувань із заробітку необхідно скласти фактичні витрати працедавця (підприємства, організації, установи) у зв’язку з нарахованою працівникові заробітною платою. Внески (збори) в соціальні фонди здійснюються не тільки працівником із його заробітку, але також підприємством як працедавцем. У результаті цього фактичні витрати працедавця, віднесені на собівартість продукції, складаються із нарахованої суми заробітку працівника і суми тих внесків (зборів), які повинно сплатити підприємством як працедавець у відповідні соціальні фонди. При цьому фонду України та внесків до Фондів загальнообов’язкового державного соціального страхування громадян є заробітна плата працівника.

Такі платежі підприємство повинно проводити за законодавчо встановленими ставками у такі соціальні фонди: Пенсійний фонд – за ставкою 33,2% від заробітку працівника; Фонд страхування тимчасової втрати працездатності – 1,4%; Фонд страхування безробіття-1,6%, а також Фонд соціального страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності, - за ставками від 0,6 до 13,8% залежно від галузі економіки та видів робіт з професійним ризиком виробництва. Необхідна ставка страхового тарифу для останнього в даному переліку фонду визначається залежно від відповідної галузі економіки.

Далі потрібно підсумувати розрахунки з платежів підприємства у соціальні фонди. Яку загальну суму відсотків вони становлять стосовно нарахованого заробітку працівникові і яка її грошова величина. Об’єднавши нарахований працівникові заробіток і цю грошову величину, слід визначити фактичні витрати підприємства. На завершення необхідно розрахувати загальне “податкове навантаження” на заробітну плату. Вона складається із суми відрахувань із заробітної плати працівника і відповідних платежів підприємства до нарахованого працівникові заробітку. Далі потрібно порівняти цю суму із заробітком і зробити висновки.

1. Внески (збори) у соціальні фонди:

1.1. Пенсійний фонд 33,2%:

1.2. Фонд страхування тимчасової втрати працездатності 1,4%:

1.3. Фонд страхування безробіття 1,6%:

1.4. Фонд соціального страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності 0,67%:

2. Відсоткове відношення загальної суми нарахувань до нарахованої заробітної плати:

1 місяць:

1. Внески ( збори) у соціальні фонди 289,28+12,23+13,97+5,85=321,33 грн.,

із них:

1.1 Пенсійний фонд,33,2%: 873,3*0,332=289,93 грн.

1.2 Фонд страхування тимчасової втрати працездатності 1,4%: 873,3*0,014=12,23 грн.

1.3 Фонд страхування безробіття1,6%: 873,3*0,016=13,97грн.

1.4 Фонд соціального страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності, 0,67%: 873,3*0,0067=5,85грн.

2. Відсоткове відношення загальної суми нарахувань до нарахованої заробітної плати: 321,33 * 100 / 873,3 = 36,79%

Таким чином, фактичні витрати підприємства становитимуть грн. 1194,63 (321,33грн + 873,3грн = 1194,63 грн), а «податкове навантаження » - 413,09грн (112,34грн + 321,33грн =433,67 грн.)

2 місяць:

1. Внески (збори) у соціальні фонди: 333,35 + 14,05 + 16,06 + 6,73 = 370,19 грн.

1.1. Пенсійний фонд: 1004,06 * 0,332 = 333,35 грн;

1.2. Фонд страхування тимчасової втрати працездатності: 1004,06 * 0,014 = 14,05 грн

1.3. Фонд страхування безробіття: 1004,06 * 0,016 = 16,06 грн

1.4. Фонд соціального страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності: 1004,06 * 0,0067 = 6,73 грн.

2. Відсоткове відношення загальної суми нарахувань до нарахованої заробітної плати: 370,19 * 100 / 1004,06 = 36,87%

Таким чином, фактичні витрати підприємства становитимуть 1374,25грн (370,19грн+1004,06грн=1374,25грн), а «податкове навантаження » - 551,51грн (181,32грн + 370,19грн = 551,51грн.)

3 місяць:

1. Внески (збори) у соціальні фонди: 545,51 + 23 + 26,29 + 11,01 = 605,81 грн.

1.1. Пенсійний фонд: 1643,1 * 0,332 = 545,51 грн.

1.2. Фонд страхування тимчасової втрати працездатності: 1643,1 * 0,014 = 23 грн.

1.3. Фонд страхування безробіття: 1643,1 * 0,016 = 26,29 грн.

1.4. Фонд соціального страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності: 1643,1 * 0,0067 = 11,01 грн.

2. Відсоткове відношення загальної суми нарахувань до нарахованої заробітної плати: 605,81 * 100 / 1643,1 = 36,87%

Таким чином, фактичні витрати підприємства становитимуть 2248,91грн (605,81грн+1643,1 грн. =2248,91 грн.), а «податкове навантаження » - 902,14 грн. (296,33грн + 605,81 грн. = 902,14грн.)

3.3 Аналіз реальної купівельної спроможності заробітної плати в умовах інфляційного зростання цінДля цього аналізу треба використати проведені в підрозділі 3.1 розрахунки мінімальної заробітної плати за відповідні місяці, а також з’ясувати за даними Державного комітету статистики місячні індекси цін споживчого ринку в Україні.

За методикою дефлятування і обчислення реальної динаміки номінальних грошових доходів слід провести необхідні розрахунки й сформулювати висновки.

Співвідношення динаміки номінальної заробітної плати і її реальної купівельної спроможності за розрахунковий період треба проілюструвати відповідними графіками або гістограмами.

При дефлятуванні використовують формулу:

Dреал = Dномінал / Iц

де Dреал – реальний дохід як реальна купівельна спроможність грошей;

Dномінал – номінальна величина доходу;

Iц – індекс цін.

В умовах зміни номінального доходу його реальну динаміку визначають формулою:

Іреал = Іномінал / Іц

де Іреал – індекс зміни реального доходу;

Іномінал – індекс зміни номінального доходу;

Іц – індекс цін.

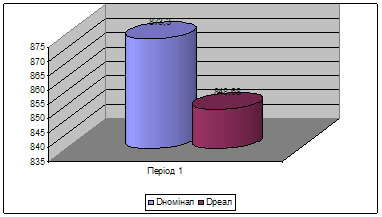

Індекс цін споживчої продукції в Україні за січень місяць становив 102,9%, або у вигляді десяткового дробу – 1,029, то номінальний дохід у 873,3грн. матиме реальну купівельну спроможність на рівні 848,68 грн. (873,3/1,029=848,68 грн.). Це означає, що купівельна спроможність грошового доходу, спрямованого на купівлю цієї продукції, зменшилась на 89,09 грн. (873,3-848,68=24,62).

Рис.1. Динаміка номінальної заробітної плати і її реальної купівельної спроможності.

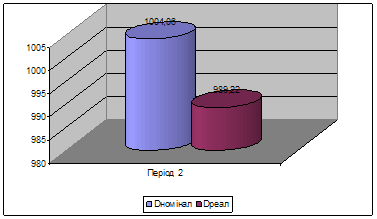

Індекс цін споживчої продукції в Україні за відповідний місяць становив 101,5%, або у вигляді десяткового дробу – 1,015, то номінальний дохід у 1004,06грн матиме реальну купівельну спроможність на рівні 989,22 грн. (1004,06/1,015=989,22грн). Це означає, що купівельна спроможність грошового доходу, спрямованого на купівлю цієї продукції, зменшилась на 14,84грн (1004,06-989,22=14,84).

Рис.2. Динаміка номінальної заробітної плати і її реальної купівельної спроможності

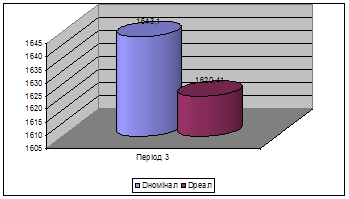

Індекс цін споживчої продукції в Україні за відповідний місяць становив 101,4%, або у вигляді десяткового дробу – 1,014, то номінальний дохід у 1643,1грн матиме реальну купівельну спроможність на рівні 1463,13грн (1643,1/1,014=1620,41грн). Це означає, що купівельна спроможність грошового доходу, спрямованого на купівлю цієї продукції, зменшилась на 22,72грн (1643,1-1620,41грн.)

Рис.3. Динаміка номінальної заробітної плати і її реальної купівельної спроможності

В лютому місяці дохід збільшився з 873,3 грн. до 1004,06 грн., тобто на 15%. В умовах зростання інфляції на 101,5% індекс зміни реального доходу Іреал = 1,15 / 1,015 = 1,13, тобто реальній дохід збільшився на 13% і становить 113% від номінального доходу. Номінальний у 1004,06 грн має реальну купівельну спроможність 1134,6 грн (1004,06 грн * 1,13 = 1134,6 грн), тобто на 130,54 грн більше (1004,06 грн * 0,13 = 130,54 грн).

В березні місяці дохід збільшився з 1004,06 грн. до 1643,1 грн., тобто на 63,6%. В умовах зростання інфляції на 101,4% індекс зміни реального доходу Іреал = 1,636 / 1,014 = 1,61, тобто реальній дохід збільшився на 61% і становить 161% від номінального доходу. Номінальний у 1643,1 грн має реальну купівельну спроможність 2645,4 грн (1643,1 грн * 1,61 = 2645,4 грн), тобто на 1002,3 грн більше (1643,1 грн * 0,61 = 1002,3 грн).

Висновок

За даний період, тобто за 3 місяця зміни у вартості валют під впливом попиту і пропозиції на валюти у місцях продажу валют відбувалися, то збільшувалися, то знижувалися, тож точно зробити висновок, що відбулося знецінення чи подорожчання неможна, а також можна те саме сказати про девальвацію чи ревальвацію валюти здійснення Національним банком України. Але приблизно зробимо висновок, що долар США купівля збільшилась, тобто подорожчання. Євро упав в ціні тобто, знецінення, рубль теж упав - знецінення.

За відповідним курсом на 01.01.2009р. (100 RUR = 29,00 UAH) було одержано 18965,51 рублів (5500,00 / 0,29 = 18965,51). Наприкінці цього періоду (26.03.2009р.) конверсійна операція з продажу рублів (курс на купівлю доларів склав 100 RUR = 23,00 UAH) дала змогу повернути 4362,06 грн. (18965,51 * 0,23 = 4362,06) тобто конверсійна операція за даний період виявилася збитковою на суму 1137,94 грн. і не забезпечила збереження навіть номінальної вартості грошових коштів у сумі 5500 грн.

За відповідним курсом на 01.01.2009р. (100 EUR = 1160,00 UAH) було одержано 474,1 Євро (5500,00 / 11,6 = 474,1). Наприкінці цього періоду (26.03.2009р.) конверсійна операція з продажу Євро (курс на купівлю Євро склав 100 EUR = 1070 UAH) дала змогу повернути 5072,87 грн. (474,1 * 10,7 = 5072,87), тобто конверсійна операція за даний період виявилася збитковою на суму 427,13 грн. і не забезпечила збереження навіть номінальної вартості грошових коштів у сумі 5500 грн.

За відповідним курсом на 01.01.2009р. (100 USD = 820,00 UAH) було одержано 670,73 дол. США (5500,00 / 8,2 = 670,73). Наприкінці цього періоду (26.03.2009р.) конверсійна операція з продажу доларів (курс на купівлю доларів склав 100 USD = 821,00 UAH) дала змогу повернути 5506,69 грн. (670,73 * 8,21 = 5506,69), тобто конверсійна операція за даний період виявилася прибутковою на суму 6,69 грн.

1. Вложення на депозитний рахунок FV=5500 (1+3*0,0083) = 5636,95

2. Купівля іноземної валюти 5500 / 11,6 = 474,13

3. Вложення на депозитній рахунок 474,13(1+0,10/12) = 478,08

4. Купівля гривні 478,08*10,7 = 5115,45

Краще зберігати гроші в національній валюті, ніж вкладати на депозитний рахунок в іноземній валюті.

Розрахункова мінімальна заробітна плата:

1-й місяць - 873,3

2-й місяць - 1004,06

3-й місяць - 1643,1

1. Сума до видачі (чиста) 873,3-112,34=760,96грн

2. Сума до видачі (чиста) 1004,06-181,32=822,74 грн.

3. Сума до видачі (чиста) 1643,1-296,77=1346,33 грн.

Таким чином, фактичні витрати підприємства за перший місяць становитимуть грн. 1194,63 (321,33грн + 873,3грн = 1194,63 грн), а «податкове навантаження » - 413,09грн (112,34грн + 321,33грн =433,67 грн.)

Таким чином, фактичні витрати підприємства за другий місяць становитимуть 1374,25грн (370,19грн+1004,06грн=1374,25грн), а «податкове навантаження » - 551,51грн (181,32грн + 370,19грн = 551,51грн.)

Таким чином, фактичні витрати підприємства за третій місяць становитимуть 2248,91грн (605,81грн+1643,1 грн. =2248,91 грн.), а «податкове навантаження» - 902,14 грн. (296,33грн + 605,81 грн. = 902,14грн.)

Індекс цін споживчої продукції в Україні за січень місяць становив 102,9%, або у вигляді десяткового дробу – 1,029, то номінальний дохід у 873,3грн. матиме реальну купівельну спроможність на рівні 848,68 грн. (873,3/1,029=848,68 грн.). Це означає, що купівельна спроможність грошового доходу, спрямованого на купівлю цієї продукції, зменшилась на 89,09 грн. (873,3-848,68=24,62).

Індекс цін споживчої продукції в Україні за відповідний місяць становив 101,5%, або у вигляді десяткового дробу – 1,015, то номінальний дохід у 1004,06грн матиме реальну купівельну спроможність на рівні 989,22 грн. (1004,06/1,015=989,22грн). Це означає, що купівельна спроможність грошового доходу, спрямованого на купівлю цієї продукції, зменшилась на 14,84грн (1004,06-989,22=14,84).

Індекс цін споживчої продукції в Україні за відповідний місяць становив 101,4%, або у вигляді десяткового дробу – 1,014, то номінальний дохід у 1643,1грн матиме реальну купівельну спроможність на рівні 1463,13грн (1643,1/1,014=1620,41грн). Це означає, що купівельна спроможність грошового доходу, спрямованого на купівлю цієї продукції, зменшилась на 22,72грн (1643,1-1620,41грн.)

Список використаної літератури

1. Тренев Н.Н Управление Финансами Учебное пособие М. : Финансы и статистика,2000-496 с.: ил.

2. Финансово денежное обращение и кредит: Учебник Н.В.Романовский и др. Под ред. М. В. Романовский, О. В. Врублевской – М. :Юрай ,2001-543с.

3. Финансы: Учеб. пособие/ Под ред. Проф. А, М. Ковалевой – М.: Финансы и статистика,1997-336с.

4. Гальчинський А. С. Теорія грошей. — К.: Основи, 1996.

5. Гроші та кредит. / За ред. б. С. Івасіва.- Тернопіль: Карт-бланш, 2000.-510.

6. Гроші та кредит: Підручник М. І Савлук, А. М. Мороз, М. Ф. Пуховкіна та ін./ Заг. Ред. М. І. Савлука.- К. КНЕУ, 2001- 604с.

7. Гроші та кредит: Підручник/ За ред. Проф. С.Івасіва –, 1999-404с.

8. Єпіфанов А. О., Міщенко В. І., Гребник Н. І. Грошово-кредитна політика в Україні; тенденції та перспективи. // Фінанси України, -2000.- №9.

9. Колодізєв О.М., Яременко О. Р. Гроші та кредит: Навчальний посібник для самостійного вивчення дисципліни. 2-е вид. , стереотип – Х.: ВД ІНЖЕК, 2006-156 с.

10. Лагутіна В.Д. Гроші та грошовий обіг: Навч. Посібник. – 4-те вид, перероб. і доп. – К.: Знання; КО, 2002-200с. (Вища освіта ХХІ ст.)

Похожие работы

... виробничих витрат — заробітної плати (3) та продуктивності праці (П). де ЗА, ЗВ — рівень заробітної плати в країнах А і В; ПА, ПВ — рівень продуктивності праці в країнах А і В. Отже, визначення паритету купівельної спроможності дає змогу зробити висновок, що валютний курс визначається відносною вартістю грошей в двох країнах, яка, в свою чергу, залежить від рівня цін, а останній — від кі ...

... іни, про склад і швидкість обігу грошової маси, купівельну спроможність грошей тощо. Отримувати і обробляти статистичну інформацію щодо процесів у цій галузі кредиту – справа статистики грошового обігу. Вона розробляє програму статистичного спостереження, способи отримання і обробки даних, обгрунтовує методологію обчислення і аналізу статистичних показників. Найважливішими показниками, які ...

... і зростанням безробіття (крива Філіпса). Ця залежність зниження інфляції ціною росту безробіття лежить в основі багатьох державних антиінфляційних програм. Розділ ІІ. Аналіз існуючого стану інфляційних процесів в сучасній Україні. 2.1.Аналіз темпу інфляції Найбільш поширеним методом вимірювання інфляції є індекс споживчих цін (Consumer Price Index, CPI), який розраховується для поточного ...

... аудиту по його напрямкам, а також час, який необхідно витратити на кожен напрямок аудиту або аудиторських процедур. Для ТзОВ «Цегельний завод «Промінь» розроблена програма аудиту грошових коштів та оцінки платоспроможності підприємства (Додаток Д). 2. Методика аудиторської перевірки грошових коштів та платоспроможності ТЗОВ Цегельний завод «Промінь» 2.1 Опис альтернативних облікових рі ...

0 комментариев