Навигация

ВИРОБНИЧА ПОТУЖНІСТЬ ЗАВОДУ

46996

знаков

1

таблица

2

изображения

2.2. ВИРОБНИЧА ПОТУЖНІСТЬ ЗАВОДУ

Виробнича потужність заводу складає:

§ Бубличні вироби - 8880 тн.

§ Мілкоштучні вироби - 1700 тн.

§ Млинцеве борошно - 2110 тн.

§ Пекарня - 350 тн.

РАЗОМ: 12950 тн.

Використання виробничої потужності досягло 95%. Ступінь механізації основного виробництва складає 94%, допоміжного -31.4%, питома вага ручної праці -17%.

Завод працює в три зміни, п'ять днів у тиждень. Структура підприємства - безцехова. 70 % продукції випускається в упакованому виді. Основна і додаткова сировина надходить безтарним способом, 50% продукції відправляється в контейнерах. Поряд із традиційними видами сировини застосовується вторинна сировина - молочна сироватка.

2.3. СКЛАД І СТРУКТУРА ПЕРСОНАЛУ, І КОРОТКИЙ ОПИС ОСНОВНОГО ВИРОБНИЧОГО УСТАТКУВАННЯ.

Віковий склад працюючих на підприємстві: 18-24 років - 17%, 25-35 років -33%, 35-50 років 19%, 50 і старше 31%. Середньосписочна чисельність працівників склала за 1999 рік 354 чоловік, у тому числі промислово-виробничий персонал 345 чол., з них робітники 302 чол., службовці 43 чол. (24 керівника і 17 фахівців). У 2005 році середньосписочна чисельність працівників склала 350 чоловік , у тому числі 342 чоловік – промислово-виробничий персонал, з них 299 робітників і 43 чоловік службовці. У 2005 році прийнято на роботу 52 чоловік і вибуло 49 чоловік (усі за власним бажанням).

Завод поставляє продукцію в усі області України й обслуговує більш 600 торгових підприємств.

Завод бубличних виробів оснащений наступним устаткуванням:

- дві імпортні лінії по виробленню хлібних паличок (працює з 1979 року в три зміни);

- п'ять комплексно - механізованих ліній по виробленню сушки (нестандартне устаткування, устаткування трьох механізованих ліній розроблено заводом);

- лінія по випуску ріжків (нестандартне устаткування);

- механізована ділянка по виробленню млинцевого борошна (нестандартне устаткування).

Понад 80% устаткування заводу нестандартне, машинобудівними заводами не випускається, що стримує відновлення. Продуктивність праці вище середньогалузевої у два рази.

Завод оснащений автоматизованим складом безтарного збереження борошна. Основна і додаткова сировина доставляється безтарно.

Була проведена реконструкція трьох ліній по виробленню бубличних виробів, що дозволило на існуючих площах забезпечити ріст обсягу бубличних виробів на 30% і визволити 18 чоловік. Розроблено і встановлені транспортери роздачі тесту по бубличних машинах на 5-ти лініях, що дозволило механізувати працю 20 робітників. Розроблено і встановлений на пекарні новий дільник із пневматичним нагнітанням тесту. Але, незважаючи на пророблену роботу з технічного переозброєння підприємства, потрібно відзначити, що підприємству не вистачає сучасного спеціалізованого устаткування.

На сьогодення ведуться роботи зі створення нового сорту виробів - коротких хлібних паличок з використанням при їхньому випуску існуючого устаткування.

Завод планує зробити заміну двох ліній по виробленню хлібних паличок. Установити додатково розфасовочно-пакувальний автомат для коротких хлібних паличок, зробити заміну імпортної пакувальної техніки, що вийшла з ладу.

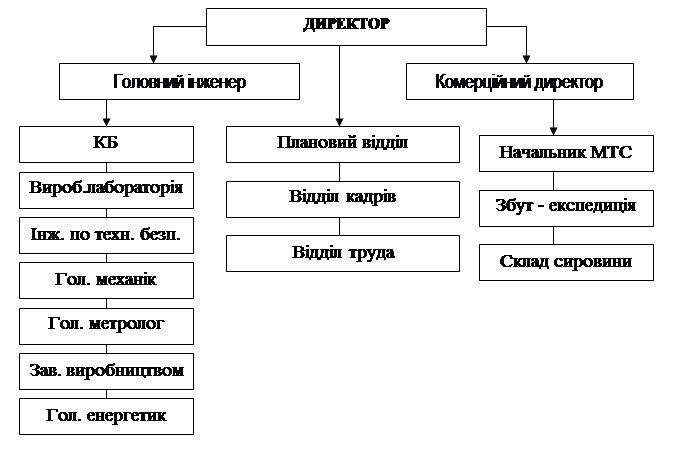

2.4. СТРУКТУРА КЕРУВАННЯ ЗАВОДОМ

Схема керування виробництвом Вінницького заводу бубличних виробів представлена на мал. 2.4.1

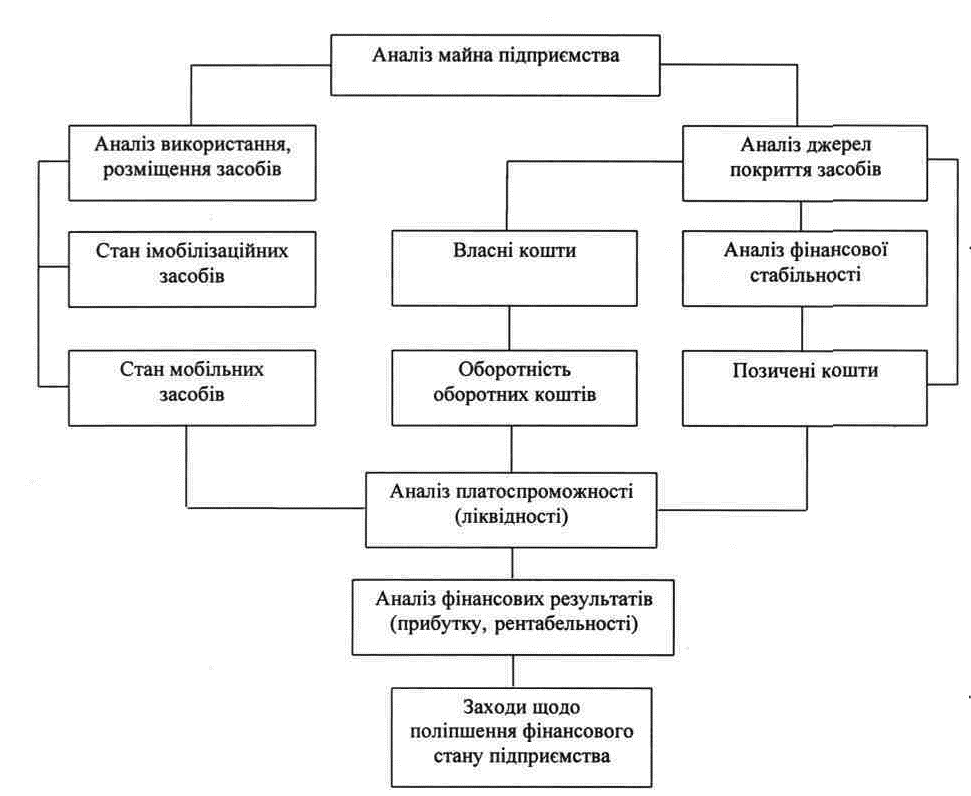

3. АНАЛІЗ ПЛАТОСПРОМОЖНОСТІ І ЛІКВІДНОСТІ ПІДПРИЄМСТВА.

3.1. ПОНЯТТЯ ПЛАТОСПРОМОЖНОСТІ ТА ЛІКВІДНОСТІ БАЛАНСУ.

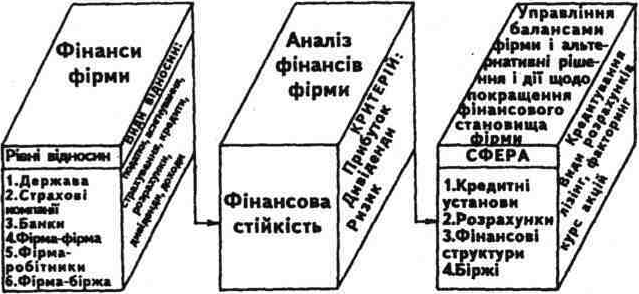

Одним з найважливіших критеріїв фінансового положення підприємства є оцінка його платоспроможності, під якою прийнято розуміти здатність підприємства розраховуватися по своїх довгострокових зобов'язаннях. Отже, платоспроможним є те підприємство, у якого активи більше, ніж зовнішні зобов'язання.

Здатність підприємства платити по своїх короткострокових зобов'язаннях називається ліквідністю. Інакше кажучи, підприємство вважається ліквідним, якщо воно в стані виконати свої короткострокові зобов'язання, реалізуючи поточні активи.

Основне завдання аналізу ліквідності балансу – перевірити синхронність надходження і витрачання фінансових ресурсів, тобто здатність підприємства розрахуватися за зобов’язаннями власним майном у визначені періоди часу. Ліквідність балансу визначається ступенем покриття зобов’язань підприємства його активами, термін перетворення яких у кошти відповідає терміну погашення зобов’язань. Що швидше той чи інший вид активу може набрати грошової форми, то вища його ліквідність. Абсолютну ліквідність мають грошові кошти.

Аналіз ліквідності балансу полягає у порівнянні статей активу, що згруповані за ознакою ліквідності та розміщені в порядку спадання ліквідності, зі статтями пасиву, що згруповані за ознакою термінів погашення і розміщені в порядку збільшення строковості зобов’язань.

Якщо при такому порівнянні активів вистачає, то баланс ліквідний і підприємство платоспроможне. У противному разі баланс неліквідний і підприємство вважається неплатоспроможним.

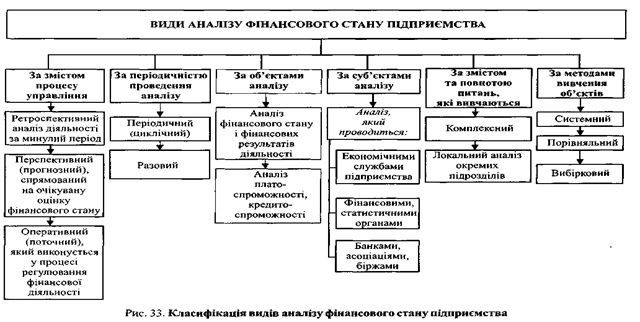

3.2 КЛАСИФІКАЦІЯ АКТИВІВ ЗА ОЗНАКОЮ ЛІКВІДНОСТІ І ПАСИВІВ ЗА ОЗНАКОЮ ТЕРМІНОВОСТІ ПОГАШЕННЯ.

Для аналізу ліквідності балансу статті балансу розподіляють і порівнюють за групами.

1. Найліквідніші активи (кошти і поточні фінансові інвестиції) мають дорівнювати кредиторській заборгованості (тобто найтерміновішим зобов’язанням) або перевищувати її; терміни – приблизно до 3 місяців.

2. Швидкореалізовувані активи (дебіторська заборгованість та інші оборотні активи) мають дорівнювати або перевищувати короткострокові пасиви; терміни – 3-6 місяців.

3. Повільнореалізовувані активи (запаси) мають дорівнювати або перевищувати довгострокові зобов’язання (кредити та інші зобов’язання).

4. Важкореалізовувані активи (нематеріальні активи, незавершене будівництво, основні засоби, довгострокові фінансові інвестиції та інші необоротні активи) мають дорівнювати джерелам власних коштів або перевищувати їх (вони взагалі вважаються безстроковими, бо не мають терміну погашення).

У разі виконання зазначених умов баланс вважається абсолютно ліквідним. Якщо одна або кілька умов порушуються, ліквідність відрізняється від абсолютної. При цьому брак коштів за однією групою активів компенсується їх надлишком в іншій групі лише за вартістю, оскільки в реальній платіжній ситуації менш ліквідні активи не можуть замінити більш ліквідні.

Тотожність активу і пасиву балансу визначає наперед результат порівняння за четвертою групою, якій властиве „балансування”. Тому суттєвим є порівняння підсумків за першими трьома групами.

Результати порівняння перших двох груп свідчать про поточну ліквідність, третьої групи – про перспективну ліквідність. оскільки тут розглядаються майбутні надходження та витрачання.

Методика поділу статей балансу на групи для визначення його ліквідності, яка базується на використанні первісних даних бухгалтерського обліку описана в праці В.В. Патрова та В.В. Ковальова „Як читати баланс”. Так тривалість оборотності статей активу визначається за кредитовим оборотом, статей пасиву – за дебетовим оборотом.

Приклади.

Похожие работы

... джерел самофінансування; • високий процент оподаткування; • відвернення коштів у наднормативні запаси сировини, матеріалів, готової продукції. Висновки При написанні курсової роботи з фінансового аналізу на тему “Аналіз ліквідності підприємства” можна зробити наступні висновки: 1.Зміст фінансового аналізу складається з визначення конкретного завдання аналізу певних процесів або явищ ...

... його значення в межах норми, що є позитивним моментом діяльності підприємства. Якщо в загальному аналізувати діяльність підприємства, то можна зробити висновок, то УМГ "Прикарпаттрансгаз" є ліквідним підприємством. Важливим елементом аналізу фінансового стану будь-якого підприємства є аналіз його платоспроможності.Для оцінки платоспроможності на підприємстві складається платіжний баланс (календар ...

... й дає можливість більш об'єктивно оцінити фінансове благополуччя підприємства. У цей час звіт про рух грошових коштів покликаний у світовій практиці основним джерелом даних для аналізу фінансового стану підприємства. У складі звіту виділяють три основних роздягнула по характері руху (надходження й витрата) коштів: ·поточна діяльність; ·інвестиційна діяльність; ·фінансова діяльність. Поточна ...

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

0 комментариев