Навигация

Аналіз ліквідності підприємства

56398

знаков

13

таблиц

1

изображение

Курсова робота

Аналіз ліквідності підприємства

ЗМІСТ

Вступ. 3

1. Теоретичні основи аналізу ліквідності підприємства. 5

1.1. Зміст фінансового аналізу підприємства. 5

1.2 Сутність та завдання аналізу ліквідності підприємства. 9

Висновки. 15

2. Аналіз ліквідності підприємства. 17

2.1. Аналіз фінансової стійкості підприємства. 17

2.2. Аналіз ефективності використання основного та оборотного капіталу підприємства 21

2.3 Аналіз ліквідності та платоспроможності підприємства. 28

2.4.Аналіз прибутку та рентабельності підприємства. 30

Висновки. 34

Список використаної літератури. 36

Додатки. 38

Вступ

У сучасних умовах кожне підприємство повинно чітко орієнтуватись у складному лабіринті ринкових відносин, правильно оцінювати виробничий та економічний потенціал, стратегію подальшого розвитку, фінансовий стан як свого підприємства, так і підприємств-партнерів.

Фінансовий стан - це здатність (спроможність) підприємства фінансувати свою діяльність. Він характеризується забезпеченістю фінансовими ресурсами, які необхідні для нормального функціонування підприємства, доцільністю їх розміщення та ефективністю використання, фінансовими взаємовідносинами з іншими юридичними та фізичними особами, платоспроможністю та фінансовою стійкістю. Основні фактори, що визначають фінансовий стан, - це, по-перше, виконання фінансового плану і поповнення в міру потреби власного оборотного капіталу за рахунок прибутку і, по-друге, швидкість оборотності оборотних коштів. Сигнальним показником, в якому проявляється фінансовий стан, є платоспроможність підприємства, тобто його здатність своєчасно задовольняти платіжні вимоги постачальників сировини, матеріалів, техніки згідно з господарськими угодами, повертати банківські кредити, проводити оплату праці персоналу, вносити платежі в бюджет.

В умовах становлення ринкових відносин кожен суб'єкт господарювання повинен володіти достовірною інформацією про фінансову стійкість та платоспроможність як власного підприємства, так і своїх партнерів. Оцінка фінансової стійкості дозволяє зовнішнім суб'єктам аналізу (банкам, партнерам по договірних відносинах, контролюючим органам) визначити фінансові можливості підприємства на перспективу, дати оцінку фінансовій незалежності від зовнішніх джерел, скласти в загальній формі прогноз майбутнього фінансового стану.

Головною метою аналізу фінансового стану є своєчасне виявлення та усунення недоліків у фінансовій діяльності підприємства і пошук резервів зміцнення фінансового стану підприємства та його платоспроможності.

При цьому першочерговими завданнями аналізу є:

• загальна оцінка фінансового стану та чинників, що його зумовлюють;

• вивчення відповідності між коштами та джерелами, раціональності їх розміщення та ефективності використання;

• визначення причинно-наслідкових зв'язків між різними показниками виробничої, комерційної та фінансової діяльності і на основі цього оцінка виконання плану щодо надходження фінансових ресурсів та їх використання з позицій зміцнення фінансового стану підприємства;

• дотримання фінансової, розрахункової та кредитної дисципліни;

• визначення ліквідності та фінансової стабільності підприємства;

• прогнозування можливих фінансових результатів, економічної рентабельності, виходячи з реальних умов господарської діяльності й наявності власних і залучених коштів, розробка моделей фінансового стану при різних варіантах використання ресурсів;

• розробка конкретних заходів, спрямованих на більш ефективне використання фінансових ресурсів і зміцнення фінансового стану підприємства.

Це коло завдань визначається керівниками підприємств і вирішується внутрішнім аналізом.

Теоретичною основою проведення аналізу ліквідності підприємства є матеріали фундаментальних наукових досліджень у галузі теорії менеджменту та фінансового аналізу, праці вітчизняних (Альохін Б.І, Бланк І.А, Міркін В., Шеремет А., Балабанов І.Т,.Стоянова О.С.) та закордонних вчених (Л.Фішер, Е.Дж.Долан, Роберт Н. Холт, К.Р.Макконелл, Дж.М.Кейнс, Р.А.Хоген та ін.) з дослідної тематики, закони, нормативні акти, також методичні матеріали, які регламентують фінансову діяльність господарюючих суб’єктів на українському ринку.

Інформаційну базу дослідження складає бухгалтерська і статистична звітність підприємства.

1. Теоретичні основи аналізу ліквідності підприємства 1.1. Зміст фінансового аналізу підприємства

Зміст фінансового аналізу складається з визначення конкретного завдання аналізу певних процесів або явищ господарсько-фінансової діяльності підприємства; комплексної їх оцінки у взаємозв'язку, взаємозалежності та взаємозумовленості; дослідження причин та наслідків цих зв'язків; обчислення величини впливу чинників на кінцевий результатний показник; визначення пріоритетних напрямів розвитку; оцінки обґрунтованості й дієвості механізму реалізації управлінських рішень.

Фінансовий аналіз як наука - це система спеціальних знань, що шляхом розчленування цілого на складові і виділення окремих сторін, властивостей, зв'язків спрямована на дослідження економічних явищ та процесів у їх взаємозв'язку і взаємозумовленості, яка формується під впливом об'єктивних економічних законів з науковим обґрунтуванням завдань та договірних зобов'язань, оцінкою їх виконання, визначенням величини дії позитивних і негативних чинників, невикористаних резервів і розробкою пропозицій щодо вироблення оптимальних управлінських рішень, спрямованих на підвищення ефективності виробництва.

Як і кожна наука, економічний аналіз має свій предмет вивчення. Необхідно зазначити, що ще до теперішнього часу в спеціальній літературі з фінансового аналізу немає однозначного визначення предмета аналізу. На думку більшості сучасних авторів, предметом фінансового аналізу є причини утворення та зміни результатів господарської діяльності. Це визначення ґрунтується на тому, що розкрити суть економічних явищ і завдяки цьому дати об'єктивну оцінку досягнутим результатам, виявити резерви підвищення ефективності виробництва, обґрунтувати управлінські рішення та дати прогноз на майбутнє можна лише після пізнання причинно-наслідкових зв'язків у господарській діяльності підприємств.

Звідси предметом фінансового аналізу є причинно-наслідкові зв'язки економічних явищ та процесів господарської діяльності підприємств у їх взаємодії.

Головною метою аналізу фінансового стану є своєчасне виявлення та усунення недоліків у фінансовій діяльності підприємства і пошук резервів зміцнення фінансового стану підприємства та його платоспроможності.

При цьому першочерговими завданнями аналізу є:

• загальна оцінка фінансового стану та чинників, що його зумовлюють;

• вивчення відповідності між коштами та джерелами, раціональності їх розміщення та ефективності використання;

• визначення причинно-наслідкових зв'язків між різними показниками виробничої, комерційної та фінансової діяльності і на основі цього оцінка виконання плану щодо надходження фінансових ресурсів та їх використання з позицій зміцнення фінансового стану підприємства;

• дотримання фінансової, розрахункової та кредитної дисципліни;

• визначення ліквідності та фінансової стабільності підприємства;

• прогнозування можливих фінансових результатів, економічної рентабельності, виходячи з реальних умов господарської діяльності й наявності власних і залучених коштів, розробка моделей фінансового стану при різних варіантах використання ресурсів;

• розробка конкретних заходів, спрямованих на більш ефективне використання фінансових ресурсів і зміцнення фінансового стану підприємства.

Це коло завдань визначається керівниками підприємств і вирішується внутрішнім аналізом.

Для оцінки фінансового стану підприємства використовується система показників, яка характеризує зміни:

• структури капіталу за його розміщенням та джерелами утворення;

• ефективності використання капіталу;

• платоспроможності та кредитоспроможності підприємства;

• фінансової стійкості;

• рівня прибутковості (рентабельності) підприємства.

Для аналізу фінансового стану підприємства використовуються внутрішні і зовнішні джерела інформації.

До внутрішніх джерел інформації відносять звітний бухгалтерський баланс підприємства (форма № 1), звіт про фінансові результати діяльності (форма № 2), звіт про фінансово-майновий стан (форма № 3), пояснювальна записка до річного звіту, дані бухгалтерського обліку.

Зовнішні дані - це матеріали преси, фінансові довідники, висновки аудиторських фірм тощо.

Основним джерелом інформації для аналізу фінансового стану підприємства є бухгалтерський баланс. Згідно з Положенням (стандартом) бухгалтерського обліку, затвердженого Міністерством фінансів України 31.03.99 p., № 87.

У балансі відображаються активи, зобов'язання та власний капітал підприємства. Витрати на придбання та створення активу, які, відповідно до пункту 10 цього Положення (стандарту), не можуть бути відображені в балансі, включаються до складу витрат звітного періоду у звіті про фінансові результати.

Зобов'язання відображається в балансі, якщо його оцінка може бути достовірно визначена та існує ймовірність зменшення економічних вигод у майбутньому внаслідок його погашення.

Власний капітал відображається в балансі одночасно з відображенням активів або зобов'язань, які призводять до його зміни.

В об'єктивній оцінці фінансового стану зацікавлені всі користувачі бухгалтерської (фінансової) звітності, які в Міжнародних стандартах бухгалтерського обліку об'єднані в три основні групи:

• особи, які безпосередньо займаються бізнесом на даному підприємстві;

• особи, які не працюють на підприємстві, але мають пряму фінансову зацікавленість у даному бізнесі (наприклад, власники акцій);

• особи, які мають непряму фінансову зацікавленість у даному бізнесі (податкові служби; фондові біржі, які займаються купівлею-продажем цінних паперів; органи, які контролюють ціни, експорт та імпорт; профспілки; преса та ін.).

Залежно від інформаційного забезпечення та поділу на різні групи користувачів у вивченні окремих питань аналізу фінансового стану останній поділяється на внутрішньогосподарський та зовнішній.

Внутрішньогосподарський аналіз виконується для керівників підприємства, а також їхніх функціональних і лінійних підрозділів.

Результати цього аналізу використовуються для планування, контролю та прогнозування фінансового стану підприємства. Його мета - встановлювати планомірне надходження грошових коштів і розмістити власні та позичені кошти таким чином, щоб забезпечити нормальне функціонування підприємства, одержання максимального прибутку і запобігти банкрутству.

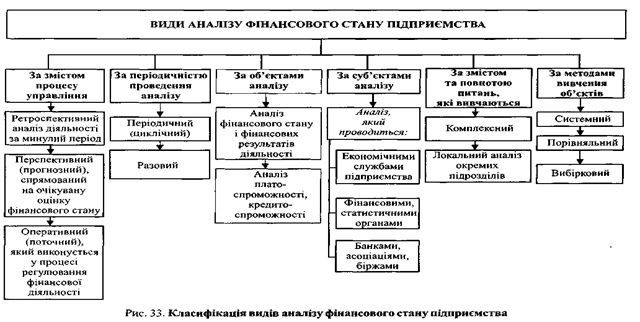

Як зовнішній, так і внутрішньогосподарський аналіз фінансового стану прийнято класифікувати за різними ознаками (Рис. 1).

У процесі проведення аналітичної роботи слід вміло поєднувати різні види аналізу, що забезпечує підвищення її ефективності.

Рисунок 1. Класифікація видів аналізу фінансового стану підприємства

1.2 Сутність та завдання аналізу ліквідності підприємстваВ умовах ринкових відносин питанню платоспроможності суб'єктів господарської діяльності приділяється особлива увага.

Керівники підприємств повинні мати достовірну інформацію про наявність коштів, необхідних для розрахунків із заробітної плати з персоналом, за платежами в бюджет з фінансовими органами, за позиками з установами банків, за товарно-матеріальні цінності з постачальниками. Така інформація потрібна і для прогнозування фінансової діяльності на майбутнє.

В оцінці платоспроможності зацікавлені й підприємства-партнери, які надають комерційний кредит або вирішують питання про відстрочення платежів, й установи банків при визначенні кредитоспроможності позичальників.

Під платоспроможністю розуміють наявність у підприємства коштів для погашення ним у встановлений термін і в повному обсязі своїх боргових зобов'язань, які випливають із кредитних та інших операцій грошового характеру. Показником платоспроможності підприємства на визначену дату є відсутність прострочених боргів банку, бюджету, постачальникам, робітникам та службовцям. Оцінка платоспроможності проводиться на основі характеристики ліквідності поточних активів.

Ліквідність активів - це величина, зворотна ліквідності балансу за часом перетворення активів у грошові кошти. Що менше необхідно часу для перетворення того чи іншого активу в грошову форму, то вища його ліквідність.

Цей показник свідчить про те, як швидко підприємство може продати активи й одержати гроші для оплати своїх зобов'язань.

Поняття платоспроможності та ліквідності за своїм змістом дуже близькі, але ліквідність більш містке поняття, оскільки від ліквідності балансу залежить платоспроможність. Аналіз ліквідності балансу полягає в порівнянні коштів за активом, згрупованих за ступенем їх ліквідності і розміщених у порядку зменшення ліквідності, із зобов'язаннями за пасивом, згрупованими за термінами їх погашення і розміщеними в порядку зростання термінів.

Ліквідність балансу, або платоспроможність, забезпечується в тому разі, коли менш ліквідні активи покриваються відносно стійкими пасивами, а короткостроковим борговим зобов'язанням відповідає найбільш ліквідна частина активів.

Ліквідність характеризує не лише поточний стан розрахунків, а й їх перспективу.

Важливість ліквідності краще за все можна усвідомити лише тоді, коли оцінюються можливі результати недостатньої спроможності підприємства покрити свої короткострокові зобов'язання.

Розрізняють кілька ступенів ліквідності, зокрема - недостатню ліквідність та високий рівень недостачі ліквідності.

Недостатня ліквідність означає, що підприємство не в змозі скористатися перевагами надання йому знижок і вигідними комерційними можливостями. На цьому рівні недостатня ліквідність означає, що керівництво підприємства не має свободи вибору і це обмежує його дії.

Високий рівень недостачі ліквідності означає, що підприємство неспроможне погасити свої поточні борги і зобов'язання. Це може спричинити його неплатоспроможність і навіть банкрутство.

Для власників підприємства недостатня ліквідність може означати зменшення прибутковості, втрату контролю, часткову або повну втрату вкладень капіталу.

Для кредиторів такий стан ліквідності в боржника може означати затримку в сплаті відсотків та основної суми боргу або часткову чи повну втрату позичених коштів. Стан ліквідності підприємства може вплинути на його взаємовідносини з партнерами, оскільки підприємство може бути неспроможним виконувати умови контрактів, а це, у свою чергу, призводить до втрат зв'язків підприємства з постачальниками. Ось чому аналізу ліквідності приділяється така велика увага.

Залежно від того, які зобов'язання підприємства приймають у розрахунок, розрізняють короткострокову і довгострокову платоспроможність.

Оцінка платоспроможності проводиться за даними балансу на основі розрахунку таких показників:

• розміру власного оборотного капіталу;

• коефіцієнтів ліквідності;

• співвідношення позикового та власного капіталу;

• коефіцієнта довгострокового залучення позикових коштів;

• коефіцієнта забезпеченості процентів за кредитами.

У складі показників ліквідності розрізняють:

• коефіцієнт абсолютної (миттєвої) ліквідності;

• коефіцієнт поточної ліквідності (проміжний коефіцієнт покриття);

• коефіцієнт загальної ліквідності.

Розраховуючи всі ці показники, до уваги беруть один і той же знаменник - короткострокові зобов'язання: короткострокові кредити, позики, не погашені в строк, короткострокові позикові кошти та кредиторську заборгованість (III розділ пасиву балансу).

Розглянемо кожний з цих показників.

Коефіцієнт абсолютної ліквідності (Кабс. лікв.) - це відношення найбільш ліквідної частини оборотних коштів грошових коштів та короткострокових фінансових вкладень (швидкореалізовуваних цінних паперів) до поточних зобов'язань.

Він показує, яка частина поточної заборгованості може бути погашена за необхідності негайно. Його значення вважається теоретично достатнім, якщо воно перевищує 0,2 - 0,3 %. Тобто якщо підприємство на даний момент може на 20 - ЗО % погасити всі свої борги, то його платоспроможність вважається нормальною.

Коефіцієнт поточної ліквідності (Кп.л.) - це відношення грошових коштів, поточних фінансових інвестицій, коштів, вкладених у дебіторську заборгованість, строк оплати якої не настав, та готової продукції до поточних зобов'язань (короткострокової заборгованості)

Теоретично виправдана оцінка цього коефіцієнта - 0,7 - 0,8, хоча світова практика і допускає значення 1,0.

Деякі фахівці рекомендують обчислювати коефіцієнт швидкої ліквідності (Кшв.л.) як відношення величини поточних активів мінус запаси і незавершене виробництво (Нзв.) до величини поточних зобов'язань.

Бажано, щоб цей показник дорівнював одиниці. Оскільки на практиці це буває нечасто, можна задовольнитися його значенням 0,8 - 0,9.

Слід враховувати, що достовірність висновків за результатами розрахунків цього коефіцієнта значною мірою залежить від «якості» дебіторської заборгованості (термін її виникнення, фінансового стану боржників та інше). Значна питома вага сумнівної дебіторської заборгованості може створити загрозу фінансовій стійкості підприємства.

Найбільш узагальнюючим показником платоспроможності є коефіцієнт загальної ліквідності.

Коефіцієнт загальної ліквідності (Кз.л.) - це відношення оборотного капіталу (II розділ активу балансу) до поточних зобов'язань (короткострокової заборгованості).

Він дозволяє встановити, у скільки разів поточні активи покривають короткострокові зобов'язання. Нормальним значенням для цього показника вважається 2-3. Це означає, що на кожну гривню короткострокових зобов'язань повинно припадати не менше ніж дві гривні ліквідних коштів. Деякі фахівці вважають задовільним значення коефіцієнта 1,5-2,0.

Для того, щоб висновки за результатами аналізу платоспроможності були адекватними і щоб можна було інтерпретувати одержані коефіцієнти, необхідно фактичні значення коефіцієнтів платоспроможності аналізованого підприємства за звітний рік порівняти з фактичними значеннями їх:

• за минулий рік, а також за кілька попередніх років;

• з нормативами, які прийняті підприємством;

• з показниками платоспроможності підприємств-конкурентів;

• з галузевими показниками.

Для внутрішньої оцінки фінансового стану підприємства важливим є оперативний аналіз поточної платоспроможності. Він здійснюється за допомогою платіжного календаря, в якому, з одного боку, підраховуються очікувані надходження коштів за всіма напрямами, а з іншого - спроможність підприємства своєчасно і повністю виконувати всі свої зобов'язання.

Платіжний календар, як правило, розробляється на місяць з розбивкою на декади або тижні. Для його складання використовують:

• матеріали щодо випуску й реалізації продукції (робіт, послуг);

• кошториси витрат на виробництво;

• договори на поставку матеріальних ресурсів;

• строки виплати заробітної плати, премій (узгоджені відповідно до чинного законодавства);

• узгоджені з податковою інспекцією строки внесення платежів до державного бюджету та позабюджетних державних фондів;

• кредитні угоди з банками в частині строків одержання та повернення кредитів і сплати процентів за користування ними;

• дані бухгалтерського обліку про стан дебіторської та кредиторської заборгованості;

• витяги з банківських рахунків;

• оперативні дані відділів постачання, збуту, інших підрозділів про надходження коштів на підприємство у відповідні строки або потребу в коштах, яка виникає в даний період. Балансуючою величиною при складанні платіжного календаря є залишок (сальдо) розрахункового рахунку в банку, оскільки саме стан цього рахунку визначає на кожний даний момент платоспроможність підприємства, або від'ємна величина, що утворюється в разі недостачі поточних надходжень коштів для покриття очікуваних платежів.

Незбалансованість платіжного календаря спонукає підприємство негайно шукати резерви збільшення обсягу фінансових ресурсів як за рахунок прискорення відвантаження продукції, ліквідації недоліків у сфері розрахунків зі споживачами продукції, так і за рахунок зменшення (або тимчасового відкладення) певних витрат, налагодження партнерських відносин з комерційними банками. Якщо ж дані оперативного фінансового планування показують, що в той чи інший період підприємство забезпечує стале перевищення коштів над потребами в них, є сенс внести певну суму вільних грошей на банківський депозит, що приносить підприємству відповідний дохід. Наявність сталого значного сальдо грошових коштів на розрахунковому рахунку підприємства недоцільна.

Оцінка платоспроможності підприємства передбачає вивчення та аналіз причин фінансових ускладнень підприємства. Вивчається, як часто виникають неплатежі, тривалість прострочених боргів. Як правило, причинами неплатоспроможності бувають:

• невиконання плану з випуску та реалізації продукції;

• недотримання режиму економії, перевитрати по собівартості;

• недовиконання плану прибутків і як результат - нестача власних джерел самофінансування;

• високий процент оподаткування;

• відвернення коштів у наднормативні запаси сировини, матеріалів, готової продукції.

Висновки

При написанні курсової роботи з фінансового аналізу на тему “Аналіз ліквідності підприємства” можна зробити наступні висновки:

1.Зміст фінансового аналізу складається з визначення конкретного завдання аналізу певних процесів або явищ господарсько-фінансової діяльності підприємства; комплексної їх оцінки у взаємозв'язку, взаємозалежності та взаємозумовленості; дослідження причин та наслідків цих зв'язків; обчислення величини впливу чинників на кінцевий результатний показник; визначення пріоритетних напрямів розвитку; оцінки обґрунтованості й дієвості механізму реалізації управлінських рішень.

2.Для виконання завдань та досягнення мети фінансового аналізу необхідно дотримуватись таких принципів:

• системності

• науковості

• об'єктивності, точності

• конкретності

• дієвості й оперативності

3.Зміст фінансового аналізу складається з визначення конкретного завдання аналізу певних процесів або явищ господарсько-фінансової діяльності підприємства; комплексної їх оцінки у взаємозв'язку, взаємозалежності та взаємозумовленості; дослідження причин та наслідків цих зв'язків; обчислення величини впливу чинників на кінцевий результатний показник; визначення пріоритетних напрямів розвитку; оцінки обґрунтованості й дієвості механізму реалізації управлінських рішень.

4.Головною метою аналізу фінансового стану є своєчасне виявлення та усунення недоліків у фінансовій діяльності підприємства і пошук резервів зміцнення фінансового стану підприємства та його платоспроможності.

5.Для аналізу фінансового стану підприємства використовуються внутрішні і зовнішні джерела інформації.

До внутрішніх джерел інформації відносять звітний бухгалтерський баланс підприємства (форма № 1), звіт про фінансові результати діяльності (форма № 2), звіт про фінансово-майновий стан (форма № 3), пояснювальна записка до річного звіту, дані бухгалтерського обліку.

Зовнішні дані - це матеріали преси, фінансові довідники, висновки аудиторських фірм тощо.

6.Під платоспроможністю розуміють наявність у підприємства коштів для погашення ним у встановлений термін і в повному обсязі своїх боргових зобов'язань, які випливають із кредитних та інших операцій грошового характеру. Показником платоспроможності підприємства на визначену дату є відсутність прострочених боргів банку, бюджету, постачальникам, робітникам та службовцям. Оцінка платоспроможності проводиться на основі характеристики ліквідності поточних активів.

Ліквідність активів - це величина, зворотна ліквідності балансу за часом перетворення активів у грошові кошти. Що менше необхідно часу для перетворення того чи іншого активу в грошову форму, то вища його ліквідність. Цей показник свідчить про те, як швидко підприємство може продати активи й одержати гроші для оплати своїх зобов'язань.

Поняття платоспроможності та ліквідності за своїм змістом дуже близькі, але ліквідність більш містке поняття, оскільки від ліквідності балансу залежить платоспроможність. Аналіз ліквідності балансу полягає в порівнянні коштів за активом, згрупованих за ступенем їх ліквідності і розміщених у порядку зменшення ліквідності, із зобов'язаннями за пасивом, згрупованими за термінами їх погашення і розміщеними в порядку зростання термінів.

2. Аналіз ліквідності підприємства 2.1. Аналіз фінансової стійкості підприємства

Першим етапом оцінки фінансової стійкості підприємства є аналіз обсягу та структури майна підприємства. Майно підприємства відображається в активі балансу підприємства, його аналіз представлено в таблиці 2.1.

Таблиця 2.1 Аналіз обсягу, структури і динаміки майна підприємства| Показники | На початок періоду | На кінець періоду | Абсолютне відхилення по сумі, тис.грн. | Абсолютне відхилення по структурі,% | ||

| тис.грн. | % до підсумку | тис.грн. | % до підсумку | |||

| Майно-усього | 12264 | 100,00 | 16601,4 | 100,00 | 4337,4 | 0,00 |

| 1. Необоротні активи | 6588,75 | 53,72 | 10153,8 | 61,16 | 3565,05 | 7,44 |

| 1.1.Нематеріальні активи | 787,5 | 6,42 | 837 | 5,04 | 49,5 | -1,38 |

| 1.2.Основні засоби | 2310 | 18,84 | 3339 | 20,11 | 1029 | 1,28 |

| 2. Оборотні активи | 5544 | 45,21 | 6258,6 | 37,70 | 714,6 | -7,51 |

| 2.1.Матеріальні оборотні засоби | 3543,75 | 28,90 | 7550,55 | 45,48 | 4006,8 | 16,59 |

| 2.2.Дебіторська заборгованість | 1475,25 | 12,03 | 2438,1 | 14,69 | 962,85 | 2,66 |

| 2.3. Грошові активи та їх еквіваленти | 525 | 4,28 | 963,9 | 5,81 | 438,9 | 1,53 |

За даними цієї таблиці видно, що майно підприємства складається з необоротних та оборотних активів. Необоротні активи в структурі активів на початок періоду займали 53,72%, а на кінець періоду 61,16%, на кінець періоду їх обсяг збільшився на 3565,05 тис.грн. Необоротні активи підприємства складаються з нематеріальних активів та основних засобів.

Оборотні активи підприємства на початок періоду займали 45,21%, а на кінець періоду 37,7%, до їх складу включають матеріальні оборотні засоби (товарні запаси, виробничі запаси, готову продукцію, напівфабрикати), дебіторську заборгованість, грошові активи та їх еквіваленти.

Загальний обсяг майна підприємства на початок періоду становив 12264 тис.грн., а на кінець періоду він збільшився на 4337,4 тис.грн., і складав 16601,4 тис.грн.

Наступним кроком аналізу фінансової стійкості підприємства є оцінка обсягу, структури та динаміки основного капіталу підприємства (таблиця 2.2).

Таблиця 2.2 Аналіз обсягу, структури і динаміки капіталу підприємства| Показники | На початок періоду | На кінець періоду | Абсолютне відхилення по сумі, тис.грн. | Абсолютне відхилення по структурі,% | ||

| тис.грн. | % до підсумку | тис.грн. | % до підсумку | |||

| Капітал підприємства | 12264 | 100,00 | 16601,4 | 100,00 | 4337,4 | 0,00 |

| 1. Власний капітал | 9980,25 | 81,38 | 11838,6 | 71,31 | 1858,35 | -10,07 |

| 1.1. Власний оборотний капітал | 4026,75 | 32,83 | 3519 | 21,20 | -507,75 | -11,64 |

| 2. Зобов’язання | 2094,75 | 17,08 | 4449,6 | 26,80 | 2354,85 | 9,72 |

| 2.1.Довгострокові зобов’язання | 577,5 | 4,71 | 1710 | 10,30 | 1132,5 | 5,59 |

| 2.2. Поточні зобов’язання | 1517,25 | 12,37 | 2739,6 | 16,50 | 1222,35 | 4,13 |

| 2.2.1. Кредиторська заборгованість | 992,25 | 8,09 | 1612,8 | 9,71 | 620,55 | 1,62 |

За даними таблиці 2.2, видно, що капітал підприємства складається з власного капіталу та зобов’язань підприємства. На початок періоду власний капітал займав 81,38% в загальному обсязі майна підприємства, а на кінець періоду 71,31%. Зобов’язання підприємства на початок періоду займали 17,08%, а на кінець періоду 26,8%. В свою чергу зобов’язання поділяються на довгострокові та поточні.

Найбільш важливим моментом при оцінці фінансової стійкості підприємства є розрахунок коефіцієнтів фінансової стійкості, а саме: коефіцієнта автономії, коефіцієнта фінансової стійкості, коефіцієнта фінансової залежності та інш.

Коефіцієнт автономії розраховується за наступною формулою:

Ка=![]() , де (1)

, де (1)

Ка- коефіцієнт автономії,

ВК- власний капітал,

ВБ- валюта балансу.

Коефіцієнт фінансування розраховується за наступною формулою:

Кф=![]() , де (2)

, де (2)

Кф- коефіцієнт фінансування,

ЗК- залучений капітал.

Коефіцієнт довгострокової фінансової незалежності розраховується за наступною формулою:

Кдфн=![]() , де (3)

, де (3)

Кдфн- коефіцієнт довгострокової фінансової незалежності,

ДЗК- довгостроково залучений капітал.

Коефіцієнт співвідношення довго- та короткотермінової заборгованості, який розраховується за формулою:

Кдкз=![]() , де (4)

, де (4)

Кдкз- коефіцієнт співвідношення довго- та короткотермінової заборгованості,

Зд- довгострокові зобов’язання,

ПЗ- поточні зобов’язання.

Коефіцієнт забезпеченості власними засобами, який розраховано за наступною формулою:

Кзвз=![]() , де (5)

, де (5)

Кзвз- коефіцієнт забезпеченості власними засобами,

Ан- необоротні активи,

К об-оборотні кошти.

Коефіцієнт маневрування власного капіталу, який розраховано за наступною формулою:

Кмвк=![]() , де (6)

, де (6)

Кмвк- коефіцієнт маневрування власного капіталу,

ВКоб- власний оборотний капітал.

Результати розрахунків представлено в таблиці 2.3.

Таблиця 2.3Аналіз фінансової стійкості підприємства

| Показники | На початок періоду | На кінець періоду | Абсолютне відхилення | Відносне відхилення,% |

| 1.Коефіцієнт автономії | 0,81 | 0,71 | -0,10 | -12,37 |

| 2.Коефіцієнт фінансування | 4,37 | 2,49 | -1,88 | -43,12 |

| 3.Коефіцієнт довгострокової фінансової незалежності | 0,86 | 0,82 | -0,04 | -5,20 |

| 4.Коефіцієнт співвідношення довго-та короткострокової заборгованості | 0,38 | 0,62 | 0,24 | 63,99 |

| 5.Коефіцієнт забезпеченості власними засобами | 0,61 | 0,27 | -0,34 | -55,99 |

| 6.Коефіцієнт маневрування власного капіталу | 0,34 | 0,14 | -0,20 | -58,12 |

За даними таблиці 2.3, можна зробити висновки про те, що коефіцієнт автономії як на початок року так і на кінець знаходився на досить високому рівні. На початок року його значення дорівнювало 0,81, а на кінець 0,71. (оптимальне значення=0,5). Коефіцієнт фінансування на початок року майже у 2 рази перевищував оптимальне значення (оптимальне значення =2), а на кінець року він наблизився до оптимального значення і складав 2,49.

Коефіцієнт довгострокової фінансової незалежності на початок року становив 0,86, а на кінець року-0,82. Коефіцієнт співвідношення довго - та короткострокової заборгованості на початок року становив 0,38, а на кінець року 0,62. Це свідчить про те, що поточні зобов’язання перевищують довгострокові.

На початок року підприємство було забезпечене власними засобами на 61%, а на кінець року на 27%. Коефіцієнт маневрування власного капіталу на підприємстві на початок періоду складав 0,34, а на кінець періоду 0,14.

2.2. Аналіз ефективності використання основного та оборотного капіталу підприємстваНа першому етапі цього аналізу проведемо аналіз ефективності використання основних засобів підприємства, за допомогою розрахунку наступних коефіцієнтів:

1.Коефіцієнт зносу основних засобів, який розраховується за наступною формулою:

Кз=![]() , де (7)

, де (7)

Кз- коефіцієнт зносу основних засобів,

З-сума зносу основних засобів,

ВОЗп- первісна вартість основних засобів.

2.Коефіцієнт придатності основних засобів, який розраховується за наступною формулою:

Кп=![]() , де (8)

, де (8)

Кп- коефіцієнт придатності основних засобів,

ВОЗз- залишкова вартість основних засобів.

3.Коефіцієнт амортизації нематеріальних активів розраховується за формулою:

Кана=![]() , де (9)

, де (9)

4.Коефіцієнт придатності нематеріальних активів, який розраховується за формулою:

Кпр=![]() , де (10)

, де (10)

Кпр- коефіцієнт придатності нематеріальних активів,

ВНАз- залишкова вартість нематеріальних активів,

ВНАп- первісна вартість нематеріальних активів.

5.Загальний коефіцієнт нагромадження амортизації, розраховується за формулою:

Кн=![]() (11)

(11)

6.Загальний коефіцієнт придатності операційних необоротних активів розраховується за формулою:

Кпр ноа=![]() , (12)

, (12)

Кпр ноа- загальний коефіцієнт придатності операційних необоротних активів.

Результати розрахунків представлено в таблиці 2.4.

Таблиця 2.4 Аналіз ефективності використання основного капіталу підприємства| Показники | На початок періоду | На кінець періоду | Абсолютне відхилення | Відносне відхилення,% |

| 1.Коефіцієнт зносу основних засобів | 0,36 | 0,34 | -0,02 | -6,85 |

| 2.Коефіцієнт придатності основних засобів | 0,64 | 0,66 | 0,02 | 3,89 |

| 3.Коефіцієнт амортизації нематеріальних активів | 0,09 | 0,11 | 0,02 | 25,71 |

| 4.Коефіцієнт придатності нематеріальних активів | 0,91 | 0,89 | -0,02 | -2,57 |

| 5.Загальний коефіцієнт нагромадження амортизації | 0,31 | 0,30 | -0,01 | -2,48 |

| 6.Загальний коефіцієнт придатності операційних необоротних активів | 0,69 | 0,70 | 0,01 | 1,11 |

За даними таблиці 2.4 видно, що на початок періоду основні фонди підприємства були зношені на 36%, а на кінець періоду на 34%, тобто зменшився на 2% за рахунок введення нового обладнання. Відповідно коефіцієнт придатності збільшився на 2%. Коефіцієнт придатності нематеріальних активів на початок періоду складав 91%, а на кінець періоду 89%. Загальний коефіцієнт придатності необоротних активів на підприємстві на початок періоду складало 69%, а на кінець періоду 70%.

Наступним кроком є оцінка обсягу, структури та динаміки оборотного капіталу підприємства (таблиця 2.5).

Таблиця 2.5

Аналіз обсягу, структури і динаміки оборотного капіталу підприємства

| Показники | На початок періоду | На кінець періоду | Абсолютне відхилення по сумі, тис.грн. | Абсолютне відхилення по структурі,% | ||

| тис.грн. | % до підсумку | тис.грн. | % до підсумку | |||

| Запаси: | ||||||

| виробничі запаси | 1050 | 18,94 | 1215 | 19,41 | 165 | 0,47 |

| незавершене виробництво | 26,25 | 0,47 | 162 | 2,59 | 135,75 | 2,11 |

| готова продукція | 52,5 | 0,95 | 210,6 | 3,36 | 158,1 | 2,42 |

| Товари | 2415 | 43,56 | 2727 | 43,57 | 312 | 0,01 |

| Векселі одержані | 393,75 | 7,10 | 432 | 6,90 | 38,25 | -0,20 |

| Дебіторська заборгованість за товари, роботи, послуги | 787,5 | 14,20 | 864 | 13,81 | 76,5 | -0,40 |

| Дебіторська заборгованість за розрахунками: | ||||||

| з бюджетом | 15,75 | 0,28 | 0 | 0,00 | -15,75 | -0,28 |

| за виданими авансами | 94,5 | 1,70 | 32,4 | 0,52 | -62,1 | -1,19 |

| Інша поточна дебіторська заборгованість | 52,5 | 0,95 | 10,8 | 0,17 | -41,7 | -0,77 |

| Поточні фінансові інвестиції | 131,25 | 2,37 | 54 | 0,86 | -77,25 | -1,50 |

| Грошові кошти та їх еквіваленти: | 0,00 | 0,00 | 0 | 0,00 | ||

| в національній валюті | 183,75 | 3,31 | 540 | 8,63 | 356,25 | 5,31 |

| в іноземній валюті | 315 | 5,68 | 10,8 | 0,17 | -304,2 | -5,51 |

| Інші оборотні активи | 26,25 | 0,47 | 0 | 0,00 | -26,25 | -0,47 |

| Усього оборотних активів | 5544 | 100,00 | 6258,6 | 100,00 | 714,6 | 0,00 |

За даними цієї таблиці видно, що у складі оборотних активів підприємства найбільшу частку займають товарні запаси (більше 43%), виробничі запаси (біля 19%) та дебіторська заборгованість за товари, роботи та послуги (біля 14%).

Наступним етапом аналізу є аналіз оборотності капіталу, який проводиться за допомогою наступних показників:

1.Коефіцієнт оборотності капіталу, розраховується за формулою:

Кок=![]() , де (13)

, де (13)

Кок-коефіцієнт оборотності капіталу,

ВР- виторг від реалізації продукції,

Ксер- середня величина капіталу.

Кок =2592/((12264+16601,4)/2) =0,18 разів за рік

Похожие работы

... 7072 грн. в 2008 р. до 11019 грн. в 2009 році. Для підвищення ділової активності та ефективності господарювання проводити швидшу реалізацію продукції, не затримувати її на складі. 8. Аналіз фінансового стану підприємства в умовах застосування сучасних інформаційних технологій Сучасність і постійні зміни в умовах існування підприємства вимагають найновіших методів управління. Звідси постає ...

... 25307,9=-2,132 Кінець року = (32216,2-67862,5)/32216,2=-35646,3/32216,2=-1,106 Мінімальне значення цього показника — 0,1. Збільшення величини показника свідчить про непоганий фінансовий стан підприємства і його спроможність проводити незалежну фінансову політику. 9. Коефіцієнт співвідношення необоротних і власних коштів розраховується як відношення необоротних коштів до власного капіталу ( ...

... італу протягом 2004 – 2006 року знизилась на 2,7%. Рисунок 2.11. Динаміка рентабельності активів та власного капіталу ВАТ „ДніпроАЗОТ” 3 Дослідницька частина. Оптимізація структури фінансових ресурсів підприємства Поняття "структура капіталу" в найбільш загальному виді характеризується всіма закордонними та вітчизняними економістами як співвідношення всіх форм власних та позичених фі ...

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

0 комментариев