Навигация

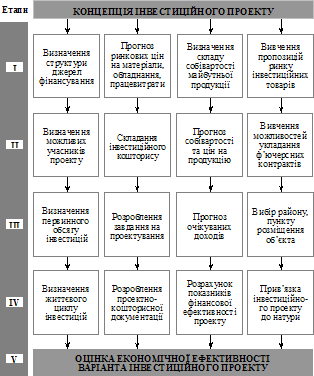

Загальна послідовність розробки інвестиційного проекту

20009

знаков

2

таблицы

0

изображений

2. Загальна послідовність розробки інвестиційного проекту

Інвестування є одним з найважливіших аспектів діяльності будь-якої комерційної організації, що динамічно розвивається, керівництво якої віддає пріоритет рентабельності з позиції довгострокової, а не короткострокової перспективи. Інвестиції сприяють рішенню організаціями ряду найсерйозніших задач, серед яких можна виділити наступні:

розширення існуючої підприємницької діяльності;

придбання нових виробництв;

диверсифікація бізнесу за рахунок освоєння нових областей і напрямів.

В своїй діяльності практично всі комерційні організації в тому або іншому ступені стикаються з необхідністю інвестицій. Навіть підприємства, які із яких-небудь причин не прагнуть розширення свого бізнесу, рано чи пізно вимушені обновляти основні фундації, що також припускає інвестування.

У всіх випадках, здійснюючи інвестування, організація прагне прибутково розмістити капітал. Інвестиційний аналіз покликаний при цьому відповісти на питання: «Який з проектів капіталовкладень вигідний організації?» В той же час метою, яку ставить перед собою організація, плануючи інвестиції, не обов'язково є витягання прибутку в буквальному значенні цього слова. Інвестиційні проекти можуть бути самі по собі збитковими в економічному значенні. Вони приносять непрямий дохід за рахунок отримання стабільності в забезпеченні сировиною і напівфабрикатами, виходу на нові ринки сировини і збуту продукції, досягнення деякого соціального ефекту, зниження витрат за іншими проектами і виробництвами, поліпшення споживацьких властивостей продукції, рішення питань охорони навколишнього середовища і ін.

Етапи розробки інвестиційного проекту.

Питання про капіталовкладення є одним з найскладніших для будь-якої організації, оскільки інвестиційні витрати можуть принести дохід тільки в майбутньому. Оцінюючи економічну привабливість капіталовкладень, підприємство стикається з необхідністю прогнозування віддалених за часом подій, причому чинник невизначеності повинен бути зведений до мінімуму. Для того, щоб ухвалити рішення про доцільність втілення в життя інвестиційного проекту, підприємство повинне провести детальний розрахунок його окупності.

В основі процесу ухвалення управлінських рішень інвестиційного характеру лежать оцінка і порівняння об'єму передбачуваних інвестицій і майбутніх грошових надходжень, тобто вимагається деяким чином порівняти величину інвестицій з прогнозованими доходами. Оскільки порівнювані показники відносяться до різних моментів часу, ключовою тут є проблема їх зіставності. В кожному випадку ця проблема розв'язується індивідуально, причому повинен враховуватися ряд основних чинників, серед яких: темп інфляції; різноманітні ризики, якими супроводиться інвестиційний проект; величина періоду, на який складається прогноз і т.д.

Розробка інвестиційного проекту включає ряд етапів, кожний з яких в тому або іншому ступені обов'язковий для вироблення обгрунтованого рішення.

Етап збору інформації і прогнозування об'ємів реалізації. На цьому етапі розробник інвестиційного проекту повинен зібрати якомога більше відомостей про те, який попит пред'являють споживачі на планований до випуску продукт. При цьому повинні бути виявлений і проаналізований попит і ціни на аналогічні товари (роботи, послуги), на товари-замінники, а також наявність фірм-конкурентів і їх політика. Важливо розглянути короткострокову і довгострокову перспективу ринку даного товару. Аналіз можливої місткості ринку збуту продукції, тобто прогнозування об'єму реалізації є дуже істотним, оскільки його недооцінка може привестик втраті певної частки ринку збуту, а його переоцінка — до неефективного використовування введених за проектом виробничих потужностей, або до неефективності зроблених капіталовкладень.

Перевагою на цьому етапі користуються крупні фірми і корпорації, плануючі значні інвестиції. Вони можуть дозволити собі проведення дорогих маркетингових досліджень, результатом яких є об'єктивна і достатньо надійна відповідь на питання про можливі об'єми реалізації. Невеликі фірми вимушені покладатися виключно на досвід і інтуїцію своїх менеджерів.

Етап прогнозування об'ємів виробництва і прибутку. На цьому етапі розробник проекту виходячи з можливого об'єму реалізації визначає розмір і технологічний рівень підприємства. При цьому слід мати на увазі масштаб доступних джерел фінансування. Потім аналізуються ціни і умови оплати устаткування; порівнюються альтернативні варіанти (викуп устаткування або лізинг); аналізується ринок арендувати (покупки) необхідних приміщень; кількість, кваліфікація і оплата персоналу, що привертається, і т.д.

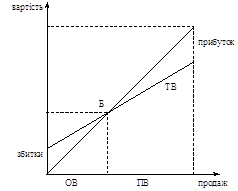

Якщо всі попередні роботи може виконати, наприклад, маркетингова служба підприємства, то на даному етапі до розробки проекту повинен підключитися бухгалтер-аналітик. Отримавши інформацію про всі можливі витрати, він(а), провівши їх класифікацію, калькулює планову собівартість продукції. Інформація про прогнозовані ціни реалізації і об'єми виробництва дозволяє розрахувати плановий прибуток. Необхідним інструментом на даному етапі є аналіз беззбитковості.

Отже, результатом робіт на даному етапі є прогноз об'ємів продажів, їх собівартості і прибутку. Якщо розмір планованого прибутку менше деякого порогового значення, встановленого фірмою, то проект може бути знехтуваний вже на цій стадії розробки. Якщо ж розмір прибутку буде визнаний прийнятним, то доцільно проведення подальшого аналізу.

Етап оцінки видів і рівнів ризиків. На цьому етапі піддаються критичному аналізу всі раніше отримані сведеніяв частини досяжних об'ємів реалізації і виробництва, відпускних цін на продукцію, рівня витрат і т.д. і зроблені на їх основі висновки. Розглядаються різні варіанти погіршення кон'юнктури. Це досягається за допомогою аналізу чутливості в рамках аналізу беззбитковості.

Для отримання повної і об'єктивної картини також аналізуються різні можливі варіанти зміни кон'юнктури у бік поліпшення. Існують методики (їх зміст розкривається нижче), що дозволяють судити на основі аналізу чутливості про те, наскільки ризикованим є інвестування засобів в даний проект.

В результаті розробник одержує відповідь на питання, чи є рівень ризику, зв'язаний з даним проектом, прийнятним. Якщо немає — проект відкидається, якщо та — піддається подальшому аналізу.

Етап визначення необхідного об'єму і графіка інвестицій. Розглянувши і проаналізувавши з погляду мінімізації всі витрати, супутні проекту, розробник одержує інформацію про розмір вкладень у внеоборотні активи. Аналіз схеми фінансових потоків (побудова кошторису витрачання і надходження грошових коштів) дозволяє визначити розмір необхідного оборотного капіталу. Маючи свій в розпорядженні детально розроблену інформацію про витрати, можна визначити об'єм і графік необхідних інвестицій.

Етап оцінки доступності необхідних джерел фінансування. Розрахувавши об'єм і графік інвестицій, розробник вирішує, які джерела фінансування (з числа доступних) будуть задіяні. У випадку, якщо власних засобів організації виявляється недостатньо і інвестиції передбачається здійснити за рахунок привернутих кредитів, необхідний аналіз ринку позикових капіталів.

Етап оцінки прийнятного значення вартості капіталу. Основною метою даного етапу є порівняння інвестиційного проекту, що розробляється, з іншими, альтернативними можливостями розміщення капіталу. Це досягається за допомогою методики, званої «аналізом інвестицій», або «аналізом капіталовкладень».

Результатом досліджень, проведених на цьому етапі, є остаточна обгрунтована відповідь на питання про те, чи вигідний проект, що розробляється, і чи повинен він бути втілений в життя.

Описана послідовність дій при розробці інвестиційного проекту, безумовно, не є обов'язковою. Дослідження на всіх етапах можуть виконуватися не послідовно, а паралельно. Це навіть переважно, оскільки без оцінки доступності джерел фінансування, наприклад, неможливо обгрунтувати передбачуваний розмір інвестицій і т.д.

Ухвалення рішень інвестиційного характеру ускладнюється поряд чинників: вид інвестиції; вартість інвестиційного проекту; множинність доступних проектів; обмеженість фінансових ресурсів, доступних для інвестування; ризик, пов'язаний з ухваленням того або іншого рішення, і т.д. Крім того, в нашій країні складність ухвалення інвестиційних рішень усугубляє невизначеністю ситуації і наявністю інфляції.

Ухвалення рішень інвестиційного характеру, як і будь-який інший вид управлінської діяльності, грунтується на використовуванні різних формалізованих і неформалізованих методів і критеріїв. Ступінь їх поєднання визначається різними обставинами, у тому числі і тим з них, наскільки менеджер знайомий з наявним апаратом, вживаним в тому або іншому конкретному випадку. У вітчизняній і зарубіжній практиці відомий ряд формалізованих методів ухвалення рішень в області інвестиційної політики. Якого-небудь універсального методу, придатного для всіх випадків життя, не існує. Ймовірно, управління все ж таки більшою мірою є мистецтвом, ніж наукою. Проте, маючи деякі оцінки, отримані формалізованими методами, хай навіть до певної міри умовні, легше ухвалювати остаточні рішення.

Похожие работы

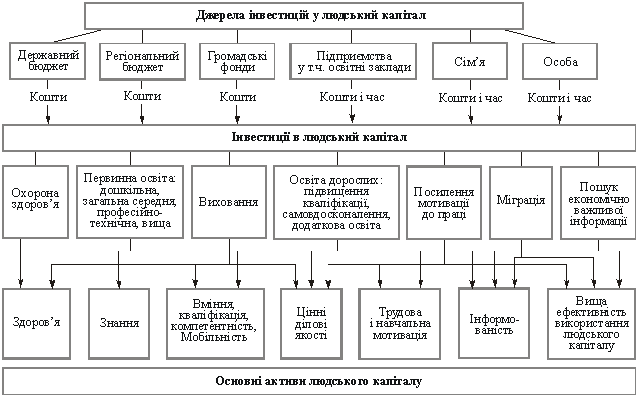

... прибуткових інвестиційних проектів, або ж витратити на цілі поточного споживання. Із зазначеного вище витікає необхідність використання моделей економічного аналізу, що дали б змогу оцінювати ступінь ефективності інвестицій у людський капітал. Аналіз ефективності інвестицій починається з оцінки витрат на освіту та очікуваних зисків від її отримання. Витрати, пов'язані з одержанням освіти, можна ...

... »; 5) підсистема «Розрахунок чистого дисконтованого доходу»; 6) підсистема «Розрахунок індексу доходності проекту». Рис. 3.2. Структура інформаційної системи «Аналіз діяльності підприємства для фінансового забезпечення інвестиційних проектів» Далі приймається рішення щодо впровадження чи відхилення інвестиційного проекту. Усі ...

... і успіхові реформ, в Україні пішли хибним шляхом перерозподілу національного багатства на користь незначного прошарку так званих "нових українців". 2. Інвестиційна діяльність в ринковій економіці Сьогодні у складній та заплутаній системі економічних зв’язків все частіше необхідно приймати зважені рішення щодо накопичення та інвестування. Для збереження і примноження заощаджень потрібно ві ...

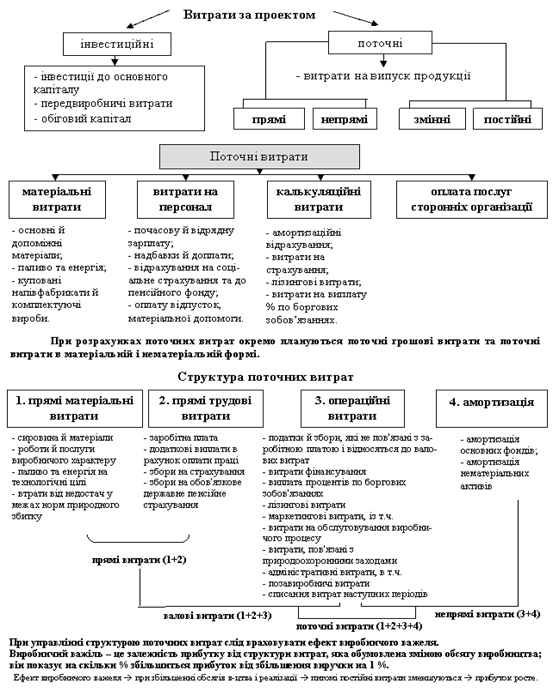

... втрачена вигода від використання обмежених ресурсів для досягнення однієї мети замість іншого, найкращого з тих, що лишилися, варіанта їх застосування. Концепція альтернативної вартості є ключовою в проектному аналізі. Класифікаційні ознаки витрат: - можливість відображення у бухгалтерській звітності (бухгалтерські та економічні); - ступінь динамічності витрат залежно від ...

0 комментариев