Навигация

Аналіз структури та динаміки вхідних грошових потоків на підприємстві

47575

знаков

6

таблиц

0

изображений

МIНIСТЕРСТВО ФIНАНСIВ УКРАЇНИ

БУКОВИНСЬКА ДЕРЖАВНА ФIНАНСОВА АКАДЕМІЯ

ФІНАНСОВО-ЕКОНОМІЧНИЙ ФАКУЛЬТЕТ

КАФЕДРА ФІНАНСІВ, ГРОШОВОГО ОБІГУ ТА КРЕДИТУ

КУРСОВА РОБОТА

З дисципліни: “Фінансовий аналіз ”

НА ТЕМУ:

“Аналіз структури та динаміки вхідних грошових потоків на підприємстві”

(На базі ДП “Борщівський спиртзавод”)

Науковий керівник:

Нікіфоряк Л. С.

Виконавець:

Студент ІV курсу, групи ДФ-41

Іваськів В. В

Спеціальність “Фінанси”

Спеціалізація “Державні фінанси”

,

Чернівці

2009

ПЛАН

![]()

ВСТУП

РОЗДІЛ 1 ХАРАКТЕРИСТИКА ВХІДНИХ ГРОШОВИХ ПОТОКІВ ПІДПРИЄМСТВА І МЕТОДИКА ЇХ АНАЛІЗУ.

1.1. Загальна характеристика вхідних грошових потоківна підприємстві і їх класифікація.

1.2. Методика аналізу структури та динаміки вхідних грошових потоків

РОЗДІЛ 2 АНАЛІЗ СТРУКТУРИ ТА ДИНАМІКИ ВХІДНИХ ГРОШОВИХ ПОТОКІВ ДП «БОРЩІВСЬКИЙ СПИРТЗАВОД» ЗА 2007-2008 РР

2.1. Аналіз структури вхідних грошових потоків ДП «Борщівський спиртзавод».

2.2. Аналіз динаміки вхідних грошових потоків ДП «Борщівський спиртзавод»

РОЗДІЛ 3 РОЗРОБКА СТРАТЕГІЇ УПРАВЛІННЯ ВХІДНИМИ ГРОШОВИМИ ПОТОКАМИ У 2007 РОЦІ

ВИСНОВКИ І ПРОПОЗИЦІЇ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

При функціонуванні підприємства у ринкових умовах господарювання важливо знати не лише фінансові результати, а й окремо аналізувати рух коштів за звітний період, зокрема вхідні грошові потоки, визначати зміну основних джерел отримання коштів і напрямки їх використання.

На практиці досить часто зустрічається ситуація, коли у звітах підприємства може бути відображена достатня величина прибутку (відповідно оцінка рентабельності буде високою), але водночас підприємство може відчувати гостру нестачу коштів для свого функціонування. Така ситуація досить типова для підприємств в умовах перехідного періоду. І навпаки, прибуток може бути незначний, а фінансовий стан підприємства цілком задовільний. Показані у звітності підприємства дані про формування і використання прибутку не дають повного уявлення про реальний процес руху коштів.

Таким чином, проведення аналізу грошових надходжень надзвичайно важливе у плані отримання економічної інформації для управлінського персоналу. Основною його метою є виявлення джерел одержання грошових засобів за звітний період.

Подібний аналіз допомагає оцінити перспективи діяльності підприємства, з'являється можливість об'єктивніше оцінити ліквідність підприємства в умовах інфляції на основі аналізу грошових надходжень. Якщо, наприклад, у звітному періоді основним джерелом грошових потоків був розпродаж підприємством своїх активів, це може призвести до погіршення ліквідності підприємства і може свідчити про проблеми із залученням достатніх сум коштів від основної діяльності.

Актуальність дослідження даної проблеми обумовлює вибір теми курсової роботи, основна мета якої полягає у дослідженні грошових надходжень на підприємстві. Відповідно до сформованої мети перед написанням курсової роботи постають наступні завдання:

- визначення економічної суті і значення грошових надходжень;

- проведення аналізу грошових надходжень на базовому підприємстві за загальним обсягом і структурою;

- розкриття короткої організаційно-економічної характеристики підприємства;

- дослідження впливу факторів на вхідні грошові потоки підприємства;

- виявлення шляхів збільшення грошових надходжень підприємства.

Багато уваги приділяють темі про підвищення ефективності управління грошовими потоками підприємства різні вітчизняні науковці. Так, наприклад, дуже добре висвітлена ця тема у книгах А. Поддєрьогіна, який приділив темі "Управління грошовими потоками на підприємстві" цілий розділ. Також непогано розписана ця тема у підручниках П.Я. Поповича. Багато різних статей на цю тему присвячено у різних журналах, насамперед "Фінанси України", "Економіка України " та інші.

Відповідно до мети перед написанням курсової роботи постають наступні завдання:

– визначення економічної суті і значення грошових потоків;

– проведення аналізу грошових потоків на підприємстві за загальним обсягом і структурою в динаміці;

– дослідження впливу зовнішніх і внутрішніхфакторів на вхідні грошові потоки підприємства;

виявлення шляхів оптимізації грошових потоків підприємства.

Метою при написанні курсової роботи є розрахунок і порівняння показників ефективності управління грошовими потоками підприємства за звітній і плановий періоди.

Об’єктом дослідження по темі курсової роботи є фінансово-господарська діяльність ДП «Борщівський спиртзавод». Підприємство створене з метою здійснення виробничої діяльності, виконання робіт для одержання прибутку на основі поєднання матеріальної зацікавленості учасників і трудового колективу.

Предметом дослідження є грошові потоки від усіх видів діяльності, що формуються на підприємстві.

Інформаційно-аналітичною базою являються баланс, звіт про фінансові результати , звіт про рух грошових коштів.

Теоретико-методичною базою являються літературні джерела, а саме видання провідних економістів, нормативно-законодавча база.

Структура курсової роботи наступна:

-вступ – обгрунтування актуальності теми і важливості аналізу грошових потоків в діяльності кожного підприємства;

-в першому розділі наводиться загальна характеристика грошових потоків, також наводяться показники, що використовуються для аналізу структури та динаміки грошових потоків;

-в другому розділі проводиться аналіз структури та динаміки вхідних грошових потоків ДП «Борщівський спиртзавод» на осові даних за 2007-2008 рр.

-в третьому розділі проведено розробку стратегії управління вхідними грошовими потоками підприємства, лікідації недоліків.

-висновки та пропозиції.

РОЗДІЛ 1 ХАРАКТЕРИСТИКА ВХІДНИХ ГРОШОВИХ ПОТОКІВ ПІДПРИЄМСТВА І МЕТОДИКА ЇХ АНАЛІЗУ. 1.1. Загальна характеристика вхідних грошових потоків на підприємстві і їх класифікація.

У процесі виробничо-господарської діяльності підприємств постійно здійснюється кругообіг коштів. Укладання коштів у виробництво з метою виготовлення товарів і отримання виручки від їх продажу характеризує кругообіг коштів підприємств.

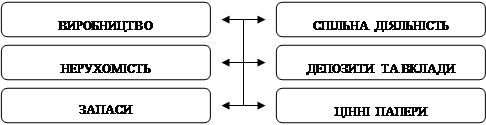

Забезпечення грошових надходжень, які потрібні для відшкодування витрат виробництва й обігу, своєчасне виконання фінансових зобов'язань перед державою, банками та іншими суб'єктами господарювання, формування доходів і прибутку є найважливішою стороною діяльності підприємств. Вхідні грошові потоки підприємств за їхніми джерелами можна поділити на внутрішні та зовнішні. Коли кошти надходять з будь-яких джерел на самому підприємстві, вони належать до внутрішніх. Надходження коштів за рахунок ресурсів, які мобілізуються на фінансовому ринку, свідчить про використання зовнішніх джерел. Структура вхідних грошових потоків залежить від сфери діяльності та організаційно-правової форми підприємства.

Трансформація ринкових відносин потребує створення необхідної інфраструктури. Розвивається фінансово-кредитна система, створюється і функціонує фінансовий ринок. За таких умов багато підприємств поряд з основною займається і фінансово-інвестиційною діяльністю: купівлею і продажем цінних паперів, укладанням тимчасово вільних коштів на депозитні рахунки, лізингом; валютними та іншими операціями з метою отримання додаткових доходів [12,162].

Доходи від цієї діяльності мають значну питому вагу у вхідних грошових потоках підприємств і є мірою розвитку ринкової інфраструктури, особливо фінансового ринку. Ці доходи зростатимуть. Доходи від фінансових операцій справляють прямий, безпосередній вплив на формування загального прибутку.

Грошовий потік являє собою сукупність розподілених у часі надходжень і виплат грошових коштів, що генеруються господарською діяльністю підприємства .

У зарубіжних та вітчизняних джерелах немає єдиного визначення грошового потоку. Адже вжитий відокремлено і без певних характеристик цей термін не має значного змістовного навантаження. У зв’язку з цим розрізняють різні види грошових потоків залежно від тих чи інших аналітичних потреб.

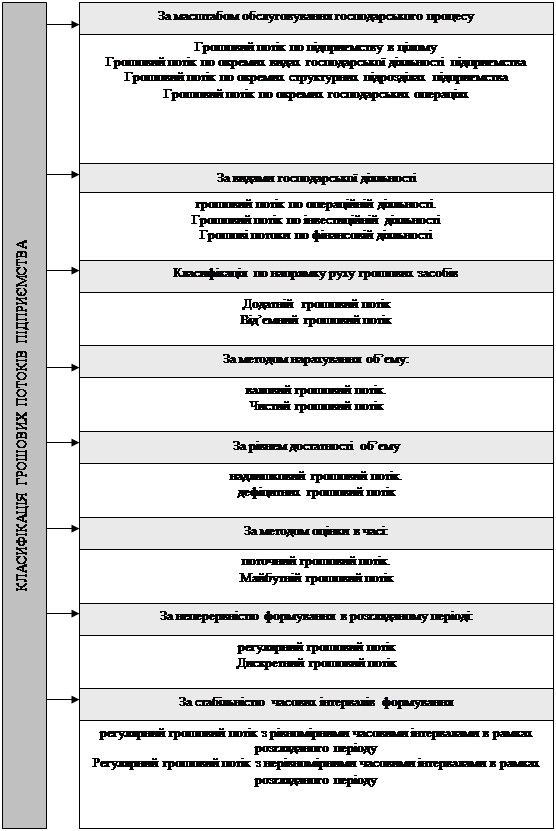

Так, для визначення структури грошового потоку і джерел його формування в розрізі видів діяльності використовують таку класифікацію.

Грошові потоки підприємства поділяють на:

- грошові потоки від операційної діяльності;

- грошові потоки від фінансової діяльності;

- грошові потоки від інвестиційної діяльності.

- грошовий потік від надзвичайних подій

Грошовий потік від операційної діяльності характеризується витрачанням грошових кошів, пов’язаних зі сплатою рахунків постачальників та підрядників, виплатою заробітної плати, відрахуванням до бюджету та внесками в державні цільові фонди, сплатою відсотків за кредити і позики; іншими виплатами, які забезпечують здійснення операційної діяльності. Одночасно цей вид грошового потоку відображує надходження грошових коштів від реалізації продукції (товарів, робіт, послуг), погашення дебіторської заборгованості, авансів, що отримані від покупців та замовників, податкових органів у порядку здійснення перерахунку надмірно сплачених сум тощо.

Оскільки операційна діяльність підприємства є головним джерелом прибутку, то вона має генерувати основний потік грошових коштів.

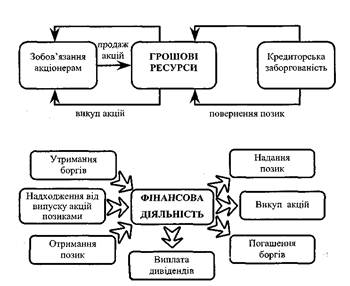

Грошовий потік від фінансової діяльності складається насамперед з надходжень від випуску акцій, залучення банківських кредитів і позик. Вибуття коштів у зв’язку з фінансовою діяльністю включає виплату дивідендів та повернення позик і кредитів. З переходом на ринкові основи господарювання зростає роль фінансової діяльності підприємств. Пошук фінансових джерел розвитку підприємств у напрямку найефективнішого інвестування фінансових ресурсів, операцій із цінними паперами та інші питання фінансової діяльності набувають важливого значення для фінансових служб підприємств.

Фінансові інвестиції зумовлені потребою ефективного використання вільних фінансових ресурсів, коли кон'юктура фінансового ринку уможливлює отримання значно більшого рівня прибутку на вкладений капітал, ніж операційна діяльність на товарних ринках.

Важливий напрямок фінансової діяльності підприємства за ринкової економіки - це раціональне використання вільних фінансових ресурсів, пошук ефективних напрямків інвестування коштів, які даватимуть підприємству додатковий прибуток. Прибуткове інвестування грошових коштів здійснюється на фінансовому ринку.

Грошовий потік від інвестиційної діяльності охоплює придбання (створення) та реалізацію майна довгострокового використання. Перш за все це стосується надходження (вибуття) основних засобів, нематеріальних активів, а також придбання або реалізації цінних паперів інших компаній.

Грошовий потік від іншої операційної діяльності (реалізація оборотних активів, іноземної валюти; від операційної оренди, операційних курсових різниць; одержані пені, штрафи, неустойки; від списання кредиторської заборгованості; одержані гранти, субсидії, інші доходи).

Грошовий потік від іншої звичайної діяльності: реалізації фінансових інвестицій, основних засобів, нематеріальних активів, інших необоротних активів; ліквідації необоротних активів; неопераційних курсових різниць; безоплатно отриманих оборотних активів; уцінки необоротних активів і фінансових інвестицій.

Грошовий потік від надзвичайних подій: відшкодування збитків від надзвичайних подій; інші надзвичайні доходи. В основному це відшкодування збитків від стихійних лих, аварій, катастроф, тощо.

За методом визначення об’єму грошові потоки поділяють на:

– валовий грошовий потік, який характеризує всю сукупність надходжень і витрат грошових коштів у період часу, що розглядається в розрізі окремих його інтервалів;

– чистий грошовий потік, який характеризує різницю між позитивними і негативними грошовими потоками (між надходженням та витрачанням грошових коштів), тобто між вхідними і вихідними грошовими потоками. Чистий грошовий потік є важливим результатом фінансової діяльності підприємства, тому що саме він визначає фінансову рівновагу і темпи зростання його ринкової вартості.

За рівнем достатності обсягу виділяють:

– надлишковий грошовий потік — це грошовий потік, при якому надходження коштів суттєво перевищують реальну потребу підприємства в цілеспрямованому їх витрачанні;

– дефіцитний грошовий потік — це такий грошовий потік, при якому надходження коштів значно нижчі за потреби підприємства в них [6,54].

За безперервністю формування розрізняють:

– регулярний грошовий потік, який характеризує надходження або витрачання коштів по окремих господарських операціях, яке здійснюється постійно. Характер регулярних носить більшість видів грошових потоків від операційної діяльності, потоки, що пов’язані з обслуговуванням фінансового кредиту і реалізацією довгострокових інвестиційних проектів;

– дискретний грошовий потік, що характеризує надходження або витрачання грошових коштів, пов’язаних зі здійсненням одиничних господарських операцій. До цього виду потоку можна віднести одноразове витрачання грошових коштів, що пов’язані з придбанням підприємством цілісного майнового комплексу, купівлею ліцензій тощо.

За напрямом руху грошових коштів виділяють:

– вхідний грошовий потік, який характеризує сукупність надходжень грошових коштів на підприємство від усіх видів господарських операцій;

– вихідний грошовий потік, який характеризує сукупність виплат грошових коштів підприємством у процесі здійснення його виробничо-господарської діяльності.

За масштабами обслуговування господарського процесу виділяють:

- грошові потоки на підприємстві в цілому;

- грошові потоки в окремих структурних підрозділах підприємства;

- грошові потоки в окремих господарських операціях.

Наведена тут класифікація є однією за найпоширеніших, однак не єдиною, тому що можна виділити ще багато ознак і відповідно видів грошових потоків, однак такі дії є вже надлишковими в звязку з тим, що вказаних видів цілком достатньо для проведення аналізу.

Таким чином, в цій частині курсової роботи було визначено економічну сутність грошових потоків, їх важливість для будь-якого підприємства, проведено класифікацію грошових потоків за ознаками напряму руху коштів, видами діяльності,регулярністю здійснення чи отримання платежів, достатністю для забезпечення діяльності підприємства, методикою визначення. Для аналізу структури і динаміки грошових потоків користуються методикою, яка наведена, яка описана в наступному підрозділі.

1.2. Методика аналізу структури та динаміки вхідних грошових потоків.Для проведення аналізу грошових потоків підприємства застосовують такий підхід як ретроспективний аналіз - оцінку обєкта в минулих періодах, його структури та динаміки. Метою проведення ретроспективного аналізу грошових потоків на підприємстві є оцінка інформації про рух коштів у минулих періодах, результати якої дають змогу розробити заходи, спрямовані на підвищення ефективності використання грошових ресурсів, виявлення резервів внутрішніх джерел фінансування діяльності підприємства, поліпшення структури балансу з позиції ліквідності та фінансової стійкості.

Досягнення цієї мети передбачає вирішення таких завдань:

- оцінку спроможності підприємства генерувати грошовий потік від операційної діяльності;

- оцінку потреби підприємства у споживанні одержаних коштів;

- визначення спроможності підприємства відповідати за зобов’язаннями та здійснювати інвестиційну діяльність власними грошовими ресурсами [2].

Для аналізу вхідних грошових потоків використовують таку річну звітність як звіт про рух грошових коштів, за допомогою якого можна встановити рівень фінансування діяльності підприємства за рахунок власних джерел, його залежність від зовнішніх субєктів, здійснювану дивідендну політику, реальний фінансовий стан і платоспроможність. Для цього необхідно оцінити динаміку і структуру вхідних грошових потоків, їх достатність для покриття витрат підприємства, ефективність їх розподілу [9,165].

Важлим є також аналіз структурних зрушень в грошових надходженнях, що вказують на наявні в діяльності підприємства тенденції в розвитку, також на негативні наслідки, до яких вони можуть приводити і які необхідно враховувати при розробці стратегії і тактики управління грошовими надходженнями підприємства.

Аналізуючи грошові потоки, їх абсолютні значення, визначають такі показники:

- Надходження

- Витрати та платежі

- Чистий грошовий потік

- Структура грошових потоків за видами діяльності

- Наявність коштів на рахунках

Однією знайважливіших умов стабільного функціонування підприємства є грошові надходження, які представлені грошовими потоками від усіх видів діяльності, які мають забезпечувати мінімально необхідний розмір грошових коштів в засобах обігу і оборотному капіталі, поєднуючись при цьому з ціллю найбільш ефективного використання коштів, тобто підтримання оптимального розміру коштів, тобто ефективного управління надлишковими і дефіцитними грошовими потоками. Для цього можна використовувати як відносні, так і абсолютні показники, що виражають взаємне співвідношення вхідних і вихідних грошових потоків [8,103].

Важливим є такий показник як чистий грошовий потік. Що розраховується як:

ЧГП=ГПвх -ГПвих, (1.1)

де ГПвх –вхідний грошовий потік

ГПвих – вихідний грошовий потік

Доцільно проводити аналіз ефективності грошових потоків за допомогою таких показників, які характеризують порівняну ефективність користування і управління грошовими потоками на підприємстві:

1)коефіцієнт ефективності грошових потоків

![]() (1.2)

(1.2)

2)коефіцієнт інвестування грошових потоків

![]() (1.3)

(1.3)

3)коефіцієнт рентабельності активів на основі грошових потоків

![]() (1.4)

(1.4)

Він характеризує ефективність вкладання грошових потоків в активи.

4)коефіцієнт ефективності грошових потоків від операційної діяльності

![]() (1.5)

(1.5)

5)коефіцієнт ефективності грошових потоків від фінансової діяльності

![]() (1.6)

(1.6)

Важливим доповненням аналітичної роботи є також аналіз достатності грошових потоків, який здійснюється на базі таких показників:

1)коефіцієнт Бівера

![]() (1.7)

(1.7)

2)коефіцієнт ліквідності грошових потоків

![]() 1.8)

1.8)

3)коефіцієнт достатності чистого грошового потоку

![]() (1.9)

(1.9)

4)коефіцієнт покриття відсотків за кредитами

![]() (1.10)

(1.10)

Отже, згідно наведеної в цьому підрозділі методики здійснюється аналіз структури та динаміки вхідних грошових потоків з метою виявлення недоліків в роботі підприємства і, на основі отриманих даних, розробки рекомендацій щодо заходів, які необхідно провести для покращення ситуації.

РОЗДІЛ 2 АНАЛІЗ СТРУКТУРИ ТА ДИНАМІКИ ВХІДНИХ ГРОШОВИХ ПОТОКІВ ДП «БОРЩІВСЬКИЙ СПИРТЗАВОД» ЗА 2007-2008 РР. 2.1. Аналіз структури вхідних грошових потоків ДП «Борщівський спиртзавод».

Спочатку необхідно дати коротку характеристику обєкту дослідження. ДП «Борщівський спиртзавод» є державним підприємством, що здійснює свою діяльність в харчовій галузі, зокрема виробництво пшеничного спирту, а також побічних продуктів: меляси, вуглекислоти, сухого корму. Воно є складовою частиною концерну «Укрспирт». Реалізація продукції здійснюється як на внутрішньому ринку серед провідних виробників лікеро-горілчаних напоїв України (торгові марки «Хортиця», «Медофф», «Немірофф», «Златогор», «Союз Віктан»), так і серед партнерів за кордоном, зокрема в Польщі, Німеччині. Основною метою діяльності є утримання значної кількості робочих місць, забезпечення внутрішнього ринку якісною продукцією.

Спрощені дані про фінансовий стан даного піприємства наведено в таблиці 2.1:

Таблиця 2.1

Коротка характеристика показників фінансово-господарської діяльності

ДП «Борщівський спиртзавод» за 2007-2008 рр.(тис. грн.)

| Показник | Роки | Відхилення | ||

| 2007 р. | 2008 р. | ( +, - ) | % | |

| 1 | 2 | 3 | 4 | 5 |

| Обсяги реалізації | 24 319,0 | 25 005,0 | 686,0 | 2,82% |

|

| 136,0 | 25,0 | -111,0 | -81,62% |

| 1 | 2 | 3 | 4 | 5 |

| Залишкова вартість основних фондів | 10 976,0 | 10 750,0 | -226,0 | -2,06% |

| Знос основних засобів | 4 682,0 | 6 238,0 | 1 556,0 | 33,23% |

| Виробничі запаси | 725,0 | 1 399,0 | 674,0 | 92,97% |

| Дебіторська заборгованість за товари та послуги | 111,0 | 92,0 | -19,0 | -17,12% |

| Дебіторська заборгованість за розрахунками з бюджетом | 30,0 | 1 124,0 | 1 094,0 | 3646,67% |

| Кредиторська заборгованість за розрахунками | 831,0 | 1 864,0 | 1 033,0 | 124,31% |

| Власний капітал | 8524 | 7775 | -749,0 | -8,79% |

| Рентабельність реалізації, % | 0,56% | 0,10% | -0,46% | -82,12% |

Як ми бачимо з наведених даних, обсяги реалізацї зросли несуттєво(на 686 тис. грн. або на 2,82 %), при цьому прибуток зменшився на 111 тис. грн. або на 81,62 %, що є негативною тенденцією. При цьому спостерігається зменшення дебіторської заборгованості за товари та послуги, що свідчить про вжиті заходи, спрямовані на інкасацію боргу, які виявились ефективними. Також на 1094 тис. грн. зросла заборгованість за розрахунками з бюджетом(на 3646,67 %). Кредиторська заборгованість за розрахунками зросла на 1033 тис. грн. або на 124,31 %, що є негативним, так як знижує ліквідість активів, а як наслідок на інвестиційну привабливість, кредитоспроможність підприємства. Обсяг власного капіталу знизився на 749 тис. грн.(8,79 %), а рентабельність реалізації знизилась до рівня 0,1%(зменшилась на 82,12 %). Загалом можна сказати, що фінансовий стан потребує корекції, зокрема за рахунок покращення управління активами, зобовязаннями, надходженнями і витратами.

Проаналізуємо структуру вхідних грошових потоків підприємства на основі даних, які наведені в аналітичній таблиці 2.2.

Таблиця 2.2

Показники структури вхідних грошових потоків ДП „Борщівський спиртзавод”

| Показник | 2007 рік | 2008 рік | Відхилення питомої ваги | ||

| тис. грн. | Питома вага | тис. грн. | Питома вага | ||

| Вхідний грошовий потік від операційної діяльності | 5 018,0 | 63,91% | 2 390,0 | 41,75% | -22,16% |

| Вхідний грошовий потік від інвестиційної діяльності | 0,0 | 0,00% | 54,0 | 0,94% | 0,94% |

| Вхідний грошовий потік від фінансової діяльності | 2 834,0 | 36,09% | 3 281,0 | 57,31% | 21,22% |

| Валовий вхідний грошовий потік | 7 852,0 | 100,00% | 5 725,0 | 100,00% | X |

Як ми бачимо з таблиці 2.2, левову частку в складі грошових потоків зай мають потоки від операційної і фінансової діяльності. Частка надходжень від інвестиційної діяльності менше 1 %, в той час як в 2007 році потік від операційної діяльності становив 5018,0 тис. грн.(63,91 %), а від фінансової діяльності 2834,0 тис. грн.(36,09 %). В 2008 році надходження від операційної діяльності склали 2390,0 тис. грн. або 41,75 %, від інвестиційної діяльності – 54,0 тис. грн.(0,94 %), від фінансової діяльності – 3281,0 тис. грн. або 57,31 %.

Частка надходжень від операційної діяльності зменшилась на 22,16 %, інвестиційної – збільшилась на 0,94 %, а від фінансової – зросла на 21,22 %. Це свідчить про те, що підприємство більш активно використовує залучений капітал, бере банківські позики, виплачує за ними відсотки, тому що в 2008 році переважну роль в структурі вхідних грошових потоків(57,31 %) відігравали надходження від фінансової діяльності, в основному надходження позик. Це ймовірно повязане з тим, що підприємство відчуває потребу в поповненні оборотних коштів, погашення зобовязань, по яких прийшов строк розрахунку, реалізації певних інвестиційних проектув чи придбання матеріальних і нематеріальних активів.

Таким чином, підсумовуючи проведений в цьому підрозділі аналіз структури вхідних грошових потоків на підприємстві, можна сказати, що підприємство переживає не найкращі свої часи, на що вказує зміна структури надходжень грошових коштів на користь фінансової діяльності, а саме отримання позик в фінансово-кредитних установах, які необхідно повертати в майбутньому. Також необхідно згадати, що загальний обсяг вхідних гошових потоків теж скоротився, що є негативним. Можна ще сказати про те, що підприємство повинно турбуватись про рівень ризиковості діяльності, тобто дещо диверсифікувати свої доходи за ахунок розміщення коштів в цінних паперах, наданні позик іншим субєктам господарювання, щоб менше залежати від виробничої діяльності, а також підвищити рівень управління позиковими ресурсами і ефективність їх використання для забезпечення наступного стабільного підйому, підвищення фінансової стійкості, посилення незалежності від зовнішніх джерел залучення капіталу.

2.2. Аналіз динаміки вхідних грошових потоків ДП «Борщівський спиртзавод».Важлтвою складовою фінансового аналізу грошових потоків є аналіз динаміки грошових потоків, що дає змогу оцінити обсяг надходжень за ряд періодів, виявити певні тенденції в цьому процесі і, визначивши відповідні методи і прийоми, оцінивши можливі варіанти управлінських рішень щодо управління гршовими потоками на підприємстві, альтернативні можливості вкладання коштів, знайти шляхи покращення ситуації.

Дані, необхідні для аналізу динаміки вхідних грошових потоків на ДП „Борщівський спиртзавод”, наведені в таблиці 2.3

Таблиця 2.3

Показники динаміки вхідних грошових потоків на ДП „Борщівський спиртзавод” за 2007-2008 рр.

| Показник | 2007 рік | 2008 рік | Відхилення | |

| тис. грн. | тис. грн. | тис. грн. | % | |

| Вхідний грошовий потік від операційної діяльності | 5 018,0 | 2 390,0 | -2628,0 | -52,37% |

| Вхідний грошовий потік від інвестиційної діяльності | 0,0 | 54,0 | 54,0 | 100,00% |

| Вхідний грошовий потік від фінансово ї діяльності | 2 834,0 | 3 281,0 | 447,0 | 15,77% |

| Валовий грошовий потік | 7 852,0 | 5 725,0 | -2127,0 | -27,09% |

З наведених вище показників видно, що вхідні грошові потоки від операційної діяльності становили в 2007 р. – 5018,0 тис. грн., в 2008 р. – 2390,0 тис. грн. , тобто скоротились на 2628,0 тис. грн, або на 52,37 %, що є дещо негативним, так як це основне джерело доходів будь-якого виробничого підприємства. Надходження від інвестиційної діяльності в 2007 році не були наявні, а в 2008 – 54,0 тис. грн., тобто зросли на 54,0 тис. грн.(100,00 %), зокрема це за рахунок реалізації надлишкових нематеріальних активів і отримання відсотків за борговими зобовязання інших субєктів господарювання. Вхідний грошовий потік від фінансової діяльності зріс на 447,0 тис. грн.або на 15,77 % з 2834,0 тис. грн. в 2007 році до 3281,0 тис. грн. в 2008 році, що пояснюється отриманням на свій розрахунковий рахунок позики банку. Валовий же грошовий потік скортився на 2127,0 тис. грн.(з 7852,0 тис. грн в 2007 р. до 5725,0 тис. грн. в 2008 р.), що пояснюється тими дією таких факторів як значне скорочення надходжень від операційної діяльності, що власне змусило підприємство брати банківську позику в досить великому розмірі порівняно з усім майном підприємства і власним капіталом.

Так як проведеного аналізу мало для того, щоб дати певні рекомендації щодо шляхів покращення фінансової ситуацї на підприємстві, і для подальших розрахунків показників ефективності і достатності грошових потоків необхідно ще мати такі показники як вихідні грошові потоки за видами діяльності і чисті грошові потоки за видами діяльності.

Показники чистого грошового потоку розрахуємо за формулою 1.1 і наведемо в таблиці 2.4 разом з показниками вихідних грошових потоків за видами діяльності.

Таблиця 2.4

Показники вихідних грошових потоків і чисті грошові потоки ДП „Борщівський спиртзавод” за 2007-2008 рр.

| Показник | 2007 рік | 2008 рік | Відхилення | |

| тис. грн. | тис. грн. | тис. грн. | % | |

| Вхідний грошовий потік від операційної діяльності | 5 018,0 | 2 390,0 | -2628,0 | -52,37% |

| Вихідний грошовий потік від операційної діяльності | 1218 | 2736 | 1518 | 124,63% |

| Чистий грошовий потік від операційної діяльності | 3800,0 | -346,0 | -4146,0 | -109,11% |

| Вхідний грошовий потік від інвестиційної діяльності | 0,0 | 54,0 | 54,0 | 100,00% |

| Вихідний грошовий потік від інвестиційної діяльності | 1188 | 894 | -294,0 | -24,75% |

| Чистий грошовий потік від інвестиційної діяльності | -1188,0 | -840,0 | 348,0 | -29,29% |

| Вхідний грошовий потік від фінансової діяльності | 2 834,0 | 3 281,0 | 447,0 | 15,77% |

| Вихідний грошовий потік від фінансової діяльності | 5085 | 2487 | -2598,0 | -51,09% |

| Чистий грошовий потік від фінансової діяльності | -2251,0 | 794,0 | 3045,0 | -135,27% |

| Загальний вхідний грошовий потік | 7852,0 | 5725,0 | -2127,0 | -27,09% |

| Загальний вихідний грошовий потік | 7491 | 6117 | -1374,0 | -18,34% |

| Загальний чистий потік | 361,0 | 300,0 | -61,0 | -16,90% |

Як ми бачимо, вихідний грошовий потік від операційної діяльності зріс на 124,63 %, в той час як вихідні потоки від інвестиційної діяльності і від фінансової діяльності суттєво знизились, що позначилось на показниках чистого грошового потоку. Чистий грошовий потік від операційної діяльності склав: в 2007 р. – 3800,0 тис. грн , в 2008 р. - –346,0 тис. грн., тобто скоротився на 109,11 %, що є негативним і свідчить про недостаток грошових коштів на підприємстві. Чистий грошовий потік від інвестиційної і фінансової діяльності склали відповідно: в 2007 р. –1188,0 тис. грн. і –2251,0 тис грн. відповідно, в 2008 р. - –840,0 тис. грн. і 794,0 тис грн. відповідно.Відхилення по інвестиційній діяльності 29,29%, що є позитивним, так як при відємних значеннях чистого грошового потоку це свідчить про покращення ситуації; по фінансовій діяльності –135,27 %, що є негативним і свідчить про зниження ефективності управління надходженнями від фінансової діяльності.

Загалом чистий грошовий потік зменшився з 361,0 тис. грн в 2007 році до 300,0 тис. грн. в 2008 році, або на 16,9 %, що підтверджує наш висновок про погіршення фінансової ситуації на підприємстві і необхідність залучення додаткових ресурсів.

Наступним кроком має бути аналіз ефективності використання гршових потоків, які покажуть більш ясну картину ефективності господарювання підприємства. Показники ефктивності, наведені в таблиці 2.5, розраховані за формулами 1.2-1.6.

Таблиця 2.5

Показники ефективності грошових потоків на ДП „Борщівський спиртзавод” за 2007-2008 рр.

| Показник | 2007 р. | 2008 р. | Відхилення | |

| абсолютне | відносне | |||

| Коефіцієн ефективності грошових потоків | 0,048 | 0,049 | 0,001 | 1,77% |

| Коефіцієнт інвестування грошових потоків | 0,954 | 1,068 | 0,114 | 12,00% |

| Рентабельність активів на основі грошових потоків | 0,024 | 0,020 | -0,004 | -17,00% |

| Коефіцієнт ефективності грошових потоків від операційної діяльності | 3,120 | -0,126 | -3,246 | -104,05% |

| Коефіцієнт ефективності грошових потоків від фінансової діяльності | -0,443 | 0,319 | 0,762 | 172,12% |

Як видно з наведених в таблиці 2.5 даних, ефктивність грошових потоків зросла на 1,77 % з 0,048 в 2007 до 0,049 в 2008 році, що є звичайно позитивним явищем, однак цей показник все одно знаходиться в неприйнятних межах на дуже низькому рівні. Коефіцієнт інвестування зріс з 0,954 в 2007 до 1,068 в 2008 році, тобто на 12,0 %, що свідчить про те, що підприємство намагається справитись з виявленими проблемами. Рентабельність активів, визначена на основі грошових потоків, знизилась на 17,0 % з 0,024 до 0,02, що обумовлено зниженням чистого грошового потоку в звязку з зменшенням надходжень від операційної діяльності. Ефективність грошових потоків від операційної діяльності знизилась до відємного значення –0,126 в 2008 р., що дорівнює –104,05 %, що є негативним, так як показує зниження як чистого грошового потоку до відємного значення так і значного збільшення вихідного грошового потоку від цього виду діяльності, що і є визначальними факторами для цього показника. Ефективність грошових потоків від фінансової діяльності навпаки зросла з –0,443 до 0,319, або 172,12 %, що вказує на зростання вхідних потоків, значний розмір чистого потоку від фінансової діяльності, тобто підприємство залучає додаткові кошти для подолання проблем, підвищення ефективності всієї фінансово-господарської діяльності.

Надалі необхідно провести аналіз достатності грошових потоків за допомогою показників, які визначаються за формулами 1.7-1.10. Ці показники характеризують достатність грошових потоків для забезпечення витрат і взагалі господарської діяльності, їх ліквідність, покриття нарахованих відсотків за одержаними кредитами. Вони наведені в таблиці 2.6.

Таблиця 2.6

Показники достатності грошових потоків ДП „Борщівський спитрзавод” за 2007-2008 роки

| Показник | 2007 р. | 2008 р. | Відхилення | |

| абсолютне | відносне | |||

| Коефіцієнт Бівера | -0,254 | -0,209 | 0,045 | 17,74% |

| Коефіцієнт ліквідності грошових потоків | 0,999 | 1,002 | 0,003 | 0,34% |

| Коефіцієнт достатності чистого грошового потоку | 0,211 | 0,071 | -0,140 | -66,53% |

| Коефіцієнт покриття відсотків за кредитами | 0,574 | 0,619 | 0,045 | 7,79% |

Як ми бачимо з таблиці коефіцієнт Бівера знаходиться в неприйнятних межах (–0,254 в 2007 р. і –0,209 в 2008 році), що свідчить про нездатність підприємства погасити свою заборгованість перед кредиторами через дуже низькі розміри прибутку і велику суму заборгованості і амортизаційних відрахувань. Ліквідність грошових потоків є задовільною: 2007 р. – 0,999, в 2008 році – 1,002, приріст становить 0,34 %, це вказує на те що цей показник не потребує корекції. Достатність грошових потоків в 2007 році була на рівні 0,211, в 2008 році – 0,071, тобто суттєво знизилась(на 66,53 %), що дещо пояснює проблеми підприємства, так як йому не вистачає надходжень для покриття своєї діяльності виплати відсотків за зобовязаннями. Показник покриття відсотків за отриманими кредитами становило в 2007 р. 0,574, в 2008 р. 0,619, тобто зріс на 7,79 %, однак рекомендованими межами є більше 1, тому ситуація потребує корекції.

Отже, за підсумками проведеного аналізу необхідно сказати, що значна частина показників значно відхиляються від загальноприйнятих норм і тому підприємству необхідно вжити заходи, спрямовані на покращення свого фінансового стану,розробці яких присвячений наступний розділ

РОЗДІЛ 3 РОЗРОБКА СТРАТЕГІЇ УПРАВЛІННЯ ВХІДНИМИ ГРОШОВИМИ ПОТОКАМИ У 2007 РОЦІ

Щоб виконувати термінові платіжні зобов'язання, кожному підприємству потрібно мати у своєму розпорядженні достатній обсяг ліквідних засобів. Якщо їх бракує, підприємство вважається неплатоспроможним. Відновити платоспроможність можна, збільшивши вхідні грошові потоки. Вхідні грошові потоки підприємства класифікують таким чином:

1) виручка від реалізації основної продукції;

2) надходження у вигляді інших операційних доходів;

3) доходи від інвестиційної діяльності;

4) кошти, залучені в результаті емісії корпоративних прав;

5) кошти, залучені на умовах позики;

6) державні дотації та субсидії.

До внутрішніх джерел збільшення грошових надходжень відносять перші три позиції. Можливості підприємства, що перебуває у кризі, скористатися останніми трьома джерелами фінансових ресурсів залежать від суб'єктивних мотивацій та спроможності двох сторін: інвесторів (кредиторів) та власника (у нашому випадку – держави). Однак насамперед треба розраховувати на власні можливості, тобто на внутрішні джерела збільшення вхідних грошових потоків.

Першим симптомом фінансової кризи на переважній більшості підприємств є зменшення рівня реалізації продукції. І навпаки, досягнення необхідного рівня реалізації продукції є головним критерієм успіху санації суб'єкта господарювання. У довгостроковому періоді збільшення виручки від реалізації і на цій основі досягнення прийнятного рівня прибутковості є головним завданням санації підприємства, оскільки всі короткострокові заходи щодо поліпшення фінансового стану підприємства втрачають сенс, якщо через дефіцити у сфері збуту продукції підприємство через деякий час знову стає фінансово неспроможним. Саме тому заходи щодо активізації збутової політики підприємства належать до числа найбільш пріоритетних.

Коли йдеться про мобілізацію внутрішньовиробничих санаційних резервів, аналізуються всі наявні можливості збільшення виручки від реалізації продукції, виробництво і збут якої є предметом діяльності підприємства. Проте малоймовірно, щоб дії, спрямовані на збільшення виручки від основної реалізації, принесли відчутні результати в короткостроковому періоді.

Розмір виручки від реалізації залежить від двох основних факторів:

Похожие работы

... тис.грн., а на кінець року 195,9 тис.грн. Як бачимо, що дане підприємство на початку року функціонувало за рахунок позикових коштів. Аналіз вхідних і вихідних грошових потоків здійснюється на основі звіту про рух грошових коштів приватного підприємства ”ШАНС”. Таблиця 2.1 Аналіз вхідних і вихідних потоків Показники Звітний період Попередній період Відхилення X Сума Питома вага Сума ...

... ів, що є однією з основних форм поточного фінансового плану управління грошовими потоками, розробляється на фінансовий рік з помісячною сегментацією; - платіжний календар - форма поточного фінансового плану управління грошовими потоками, розробляється на короткостроковий період з щоденною сегментацією. А.М. Поддєрьогін зазначає, що згадані види фінансових планових документів мають надзвичайно ...

... ,3 тис. грн. Це перевищення свідчить про те, що підприємство існує за рахунок позикових коштів. РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ аналізу руху грошових коштів промислового підприємства В СУЧАСНИХ УМОВАХ ГОСПОДАРЮВАННЯ 3.1 Оцінка впливу руху грошових коштів на фінансову стабільність підприємства Важливою характеристикою платоспроможності підприємства є його можливість генерувати кошти. Нерідко ...

... є довгостроковими і кредитори розраховують на їх погашення від 2 до 5 років. Розділ 3. Вдосконалення системи управління грошовими потоками на підприємстві Основною ціллю розробки планування поступлення та видачі грошових засобів є прогнозування валового і чистого потоків грошей підприємства в розрізі його господарської діяльності в забезпечення постійної платоспроможності на протязі всього ...

0 комментариев