Навигация

Вдосконалення фінансового стану ТОВ "Комфорт"

195735

знаков

35

таблиц

22

изображения

3. Вдосконалення фінансового стану ТОВ "Комфорт"

3.1 Напрямки і резерви покращення фінансового стану підприємстваПокращення фінансового стану підприємства можна досягти завдяки збільшення його прибутку. Збільшувати прибуток можна за допомогою багатьох факторів. Наприклад, можна збільшити ціну на продукцію, надані послуги, виконану роботу. Проте цей варіант не зажди доцільний, оскільки в умовах пануючого кризового стану економіки країни, підприємства не мають достатньо грошових коштів, щоб заплатити ще більшу суму за послуги, роботу, товари.

Отже, резерви зростання прибутку - це кількісні можливості збільшення прибутку завдяки:

- збільшенню обсягу реалізації продукції;

- зменшенню витрат на виробництво і реалізацію продукції: усунення перевитрат по сировині і матеріалах, усунення понадпланових відходів, усунення невиправданих і непродуктивних витрат у складі цехових і загально-виробничих витрат, а також у складі витрат на утримання і експлуатацію устаткування, усунення втрат від браку;

- постійному зниженню позареалізаційних збитків.

Ще одним напрямом у пошуку резервів зростання прибутку є аналіз використання ресурсів підприємства, собівартості виготовленої продукції. Зниження витрат на виробництво і реалізацію продукції - основний резерв збільшення прибутку підприємства. Враховуючи специфіку виробництва досліджуваного підприємства суттєво зменшити витрати на виробництво можна завдяки технічним і технологічним заходам.

Фактична собівартість виконаних робіт у 2007 році склала 582,08 тис. грн., що на 20,02 тис. грн. (або 23%) більше ніж в 2006 році – 562,02 тис. грн., а в 2008 році зменшилась на 9,37 і склала 572,7 тис. грн.

Кошторис витрат на виробництво ТОВ "Комфорт" за 2006-2008 роки представлений у таблиці 3.1.

Таблиця 3.1 Кошторис витрат на виробництво ТОВ "Комфорт" за 2006-2008 р.р

| Сума, тис.грн | Питома вага у собівартості | Питома вага у собівартості | |||||||

| 2006 р | 2007 р | 2008 р | 2006 | 2007 | 2008 | 2006 | 2007 | 2008 | |

| Матеріальні витрати | 165,35 | 270,19 | 212,31 | 51,0 | 49,5 | 47,5 | 41,8 | 41,8 | 47,1 |

| Енергоносії | 1,57 | 1,20 | 1,01 | 4,7 | 4,7 | 6,0 | 5,3 | 5,3 | 4,3 |

| Заробітна плата | 10,66 | 15,70 | 14,54 | 15,3 | 15,0 | 15,9 | 13,8 | 13,8 | 14,1 |

| Відрахування на соціальні заходи | 6,48 | 9,88 | 10,71 | 5,9 | 5,9 | 5,9 | 5,2 | 5,2 | 5,5 |

| Амортизаційні відрахування | 8,27 | 11,91 | 12,24 | 3,1 | 3,8 | 4,0 | 3,5 | 4,1 | 2,8 |

| Інші | 134,64 | 134,64 | 175,32 | 11,4 | 6,6 | 6,5 | 5,7 | 5,7 | 10,5 |

| Податки | 29,99 | 13,53 | 12,85 | 0,7 | 1,0 | 1,0 | 0,8 | 0,7 | 0,7 |

| Разом виробнича собівартість | 20,00 | 20,00 | 20,00 | 92,1 | 86,5 | 86,5 | 76,1 | 80,1 | 85,0 |

| Адміністративні витрати | 38,96 | 58,37 | 20,25 | 7,9 | 13,5 | 12,5 | 11,9 | 11,9 | 7,3 |

| Разом повна собівартість | 572,71 | 582,09 | 583,7 | 100 | 100 | 100 | 88,0 | 90,0 | 92,3 |

| Прибуток | 73,58 | 970,50 | 820,13 | 12,0 | 9,5 | 7,7 | |||

| Обсяг робіт | 19,36 | 20,66 | 23,51 | 100 | 100 | 100 | |||

Питома вага витрат, що входять у повну собівартість ТОВ "Комфорт" за 2006-2008 роки представлено в таблиці 3.2.

Таблиця 3.2 Питома вага витрат, що входять у повну собівартість ТОВ "Комфорт" за 2006-2008 роки

| № п/п | Статті витрат | 2006 рік | 2007 рік | 2008 рік | Відхилення | +,- |

| % | % | % | % | |||

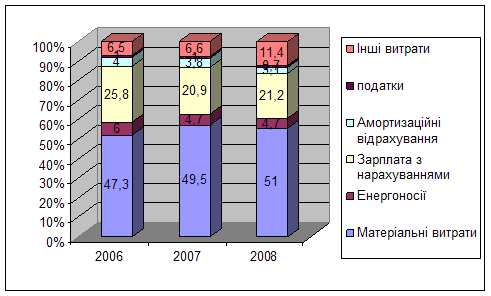

| 1. | Матеріальні витрати | 47,3 | 49,5 | 51,0 | 2,2 | 1,5 |

| 2. | Енергоносії | 6,0 | 4,7 | 4,7 | -1,3 | 0 |

| 3. | Зарплата з нарахуваннями | 25,8 | 20,9 | 21,2 | -4,9 | 0,3 |

| 4. | Амортизаційні відрахування | 4,0 | 3,8 | 3,1 | -0,2 | - 0,7 |

| 5. | Податки | 1,0 | 1,0 | 0,7 | 0 | -0,3 |

| 6. | Інші витрати | 6,5 | 6,6 | 11,4 | -0,1 | 4,8 |

Графічно структуру витрат зображено на рисунку 3.1

Рис 3.1 Структура витрат підприємства ТОВ "Комфорт".

Витрати на 1 гривню виконаного обсягу робіт у 2007 році склали 90 коп., в 2006 році вони рівнялися 88 коп., тобто збільшилися на 4 коп, а у 2008 році - 92 коп., ще зросли на 2 коп.

Збільшення відбулося:

- по матеріальних витратах - на 3 коп.

- по іншим витратах - на 5 коп.

Знизилися витрати:

- по енергоносіях - на 2 коп.

- по амортизаційних відрахуваннях - на 1 коп.

- по адміністративних витратах - на 5 коп.

Збільшення матеріальних витрат викликано ростом цін на основні матеріали.

Зниження витрат по енергоносіях пов'язане з тим, що у всіх ЕРП установлені лічильники з обліку енергоносіїв, а також посилений контроль з їх використання.

Протягом 2008 року мало місце збільшення тарифів на споживання енергоносіїв. У порівнянні з 2007 роком середня ціна на споживані енергоносії зросла: тепло - на 48,3%, електроенергія - на 38,5%, природний газ - 17,5%, вода питна - 16,8%, комунальні стоки - 16,4%.

Загалом по ТОВ "Комфорт" витрати на енергоносії у звітному році збільшилися на 311,6 грн. (або 29,8%) і склали 1357,5 грн. По видах енергоносіїв:

- електроенергія - 1071,4 грн., збільшення на 254,2 грн. (31,1%);

- тепло - 174,4 грн., збільшення на 30,8 грн. (21,5%);

- природний газ - 34,8 грн., збільшення на 6,8 грн. (24,3%);

- вода питна - 30,2 грн., збільшення на 9,1 грн. (43,1%);

- комунальні стоки - 33,7 грн., збільшення на 9,8 грн. (41,0%);

- стиснене повітря - 13 грн., збільшення на 0,8 грн. (6,6%).

Найбільше збільшення спостерігається по споживанню електроенергії й тепла.

Для зниження собівартості продукції проведені заходи щодо економії енергоресурсів всіма підрозділами ТОВ "Комфорт". Загальна економія енергоресурсів по ТОВ "Комфорт" склала 760 грн.

Щомісяця виставляються ліміти на споживання енергоресурсів структурними підрозділами, які прикріпленні до конкретно виконуємої програми й номенклатури.

Також необхідно знизити витрати на сировину і матеріали, які використовуються у виробництвіТОВ "Комфорт".

Якщо прибуток розрахований на гривню продукції, сума резерву її зростання за рахунок збільшення об'єму реалізації визначається за формулою:

, (3.1)

, (3.1)

де ![]() ─ потенційно можливе збільшення об'єму реалізованої продукції, грн.;

─ потенційно можливе збільшення об'єму реалізованої продукції, грн.;

![]() ─ фактичний прибуток від реалізації, грн.;

─ фактичний прибуток від реалізації, грн.;

![]() ─ фактичний об'єм реалізованої продукції, грн..

─ фактичний об'єм реалізованої продукції, грн..

Розрахунок можливого об'єму робіт, встановленого за результатами маркетингових досліджень відповідними органами підприємства з урахуванням існуючого темпу приросту та можливостей підприємства дозволив спрогнозувати збільшення доходу УМГ "Прикарпаттрансгаз" на 15% в наступному році.

Розрахуємо резерв збільшення прибутку за рахунок збільшення об'єму реалізації робіт ТОВ "Комфорт" за формулою (3.1).

![]() ,

,

Як показують дані таблиці 3.2, існують резерви зниження собівартості продукції за рахунок зменшення матеріальних затрат, зарплати з нарахуваннями та інших операційних витрат. Всі перелічені показники затрат на 1 грн. товарної продукції збільшились порівняно з попереднім періодом, і являють собою негативні відхилення від досягнутих у попередньому періоді, які можна розглядати як потенційно можливі.

Можливе зниження витрат на гривню товарної продукції дорівнює - 0,015 грн. Витрати на гривню товарної продукції в 2008 році склали 0,92 грн., зниження цієї суми на 0,015 грн. дозволить збільшити суму прибутку. Розрахуємо резерв збільшення суми прибутку:

![]()

А це у свою чергу підвищить рентабельність продажів.

Фактична рентабельність продажів у 2008 році склала:

![]()

Можлива рентабельність продажів при зниженні на 0,015 грн. витрат на 1 гривню продукції складе:

![]()

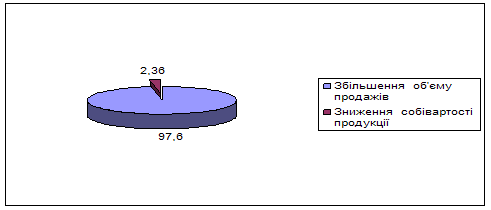

Узагальнимо всі виявлені резерви зростання прибутку в таблиці 3.3.

Таблиця 3.3 Загальні резерви збільшення суми прибутку ТОВ "Комфорт".

| Джерело резервів | Резерв збільшення прибутку, грн. |

| Збільшення об'єму продажів | 188244,28 |

| Зниження собівартості продукції | 12301,88 |

| Разом | 189446,16 |

Питома вага кожного резерву в загальній сумі резервів зображено на рисунку 3.2

Рис. 3.2 Структура джерел резервів збільшення прибутку

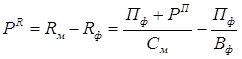

Основними джерелами резервів підвищення рівня рентабельності продукції є збільшення суми прибутку від реалізації продукції, зниження собівартості товарної продукції. Для підрахунку резервів збільшення рентабельності продажів може бути використана наступна формула:

, (3.2)

, (3.2)

де ![]() ─ резерв зростання рентабельності;

─ резерв зростання рентабельності;

![]() ─ рентабельність можлива;

─ рентабельність можлива;

![]() ─ рентабельність фактична;

─ рентабельність фактична;

![]() ─ фактична сума прибутку;

─ фактична сума прибутку;

![]() ─ резерв зростання прибутку від реалізації продукції;

─ резерв зростання прибутку від реалізації продукції;

![]() ─ можлива собівартість продукції з урахуванням виявлених резервів;

─ можлива собівартість продукції з урахуванням виявлених резервів;

![]() ─ фактична сума витрат по реалізованій продукції.

─ фактична сума витрат по реалізованій продукції.

Можлива сума витрат на 1 гривню товарної продукції:

![]()

Помножимо цю суму витрат на можливий об'єм товарної продукції виражений в цінах реалізації (820125,2 грн.), отримаємо значення суми можливої собівартості:

![]()

Підставивши всі відомі дані у формулу (3.2) обчислимо резерв збільшення рентабельності продажів ТОВ "Комфорт" за рахунок названих вище чинників:

![]() 1,88%

1,88%

Таким чином, при збільшенні об'єму виробництва і реалізації продукції на 15%, зниженні на 0,015 грн. витрат на 1 гривню продукції ТОВ "Комфорт"одержить додатковий прибуток в сумі 189446,16 грн. і збільшить рентабельність продажівна 1,88%.

То ж аналізуючи витрати на виробництво продукції, знаходимо резерви її зниження, які водночас є і резервами збільшення прибутку.

Також важливим резервом для покращення фінансового стану підприємства є скорочення дебіторської та кредиторської заборгованості підприємства.

На підприємстві ТОВ "Комфорт" відбувається зростання дебіторської та кредиторської заборгованості. Основною з причин росту кредиторської заборгованості є відсутність коштів по оплаті своїх зобов’язань. Проте підприємство може штучно збільшити свою заборгованість. Це відбувається при умові, якщо в країні намітилась ситуація, що спричиняє ріст інфляції. При такій умові підприємство може завідома збільшити свою кредиторську заборгованість з метою віддати через деякий час ту ж саму суму заборгованості. Цей варіант можливий лише при умові, що ціни зросли, а сума заборгованості не змінилась (або зросла в незначній мірі).

Інша ситуація складається з дебіторською заборгованістю. В основному, ріст дебіторської заборгованості відбувається з причин взаємних неплатежів між підприємствами чи покупцями, тобто через неефективні методи розрахунків між підприємствами. Розглядаючи питання скорочення дебіторської заборгованості (розрахунку з покупців і замовників), слід ознайомитися з одним із методів розрахунку з покупцями, що широко використовується в країнах з розвинутими ринковими відносинами. Це метод надання знижок при достроковій оплаті. Відомо, що в умовах інфляції будь-яка відстрочка платежу призводить до того, що підприємство реально одержує лише частину вартості реалізованої продукції. Тому підприємству інколи вигідніше зробити знижку на товар за умови оплати рахунка (наприклад, у десятиденний строк), ніж втратити певну суму в результаті інфляції.

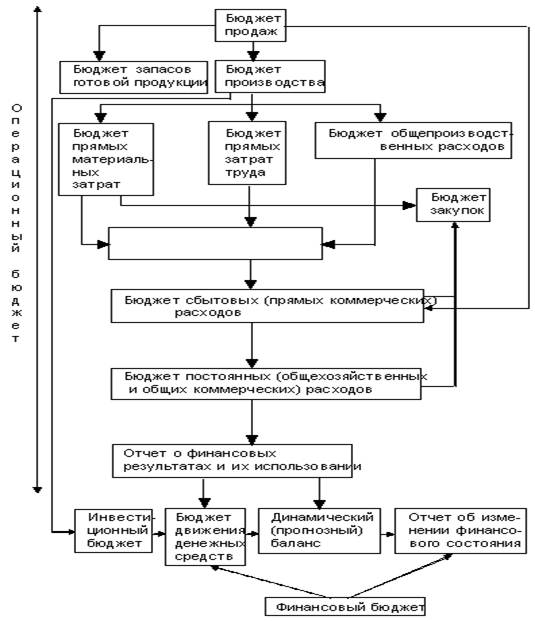

3.2 Використання інформаційних технологій у фінансово-вартісному аналізіРеалізація методу функціонально-вартісного аналізу (ФВА) стала можливою в результаті розвитку сучасних програмних і апаратних технологій. До них відносяться інструменти Busіness Іntellіgence (BІ) і системи підтримки прийняття рішень (Decіsіon Support Systems, DSS). Однак з появою безлічі ІT- проектів виник ряд додаткових проблем - як вибрати одне або декілька Bі- рішень для економічної й ефективної реалізації ФВА. Комплекс програмних і апаратних засобів для реалізації ФВА-Методу може сприйматися як "чорний ящик"- настільки він складний і заплутаний. Процес пошуку підходящої програмної реалізації будемо розглядати в трьох "вимірах": складність моделі, організаційний вплив, інтеграція систем. Крім того, необхідно враховувати час на розробку моделі, а також здатність вирішити це завдання й наявність необхідних ресурсів.

Складність ФВА-Моделі пропорційна кількості функцій у ФВА-Компоненту. З одного боку, занадто велика кількість функцій вимагає нерозумно більших, дорогих обсягів даних. А з іншого боку, їхній недолік може ускладнити визначення основних джерел витрат (cost drіvers) для даного виду діяльності. Рівень складності визначається розумним балансом між точністю й вартістю даних. Цінові й торговельні моделі вимагають великої точності а, отже, і більшої складності. Напроти, для моделей вигідності клієнтів точність не так важлива, і тому вони набагато простіше.

При розробці ФВА-Проекту найкраще дотримуватися принципу "не будь дурнем і спрощуй"(Keep Іt Sіmple, Stupіd - KІSS). Бажано почати з моделі, орієнтованої на одну єдину мету (наприклад, на розрахунок витрат по замовленнях або продуктам, або на оцінку прибутковості клієнтів), потім використовувати пілотні моделі, оцінити й перевірити результати, а потім переходити до більше складного етапу. При такому структурному підході спочатку розглядаються агреговані функції, потім вони діляться на підфункції й тільки згодом відбувається перехід до комплексних моделей.

Другий вимір - організаційний вплив, що визначає, як модель буде використовуватися серед співробітників організації. Наприклад, якщо ФВА розробляється для фінансового відділу, те цілком достатньо програмної реалізації на основі електронних таблиць. Такий варіант звичайно підходить для одноразових пілотних проектів. Якщо ж продукт буде використовуватися керівництвом, торгівельними агентами й рядовими працівниками, то необхідно мережне рішення, або модель повинна зберігатися на центральному мейнфреймі.

Реалізацію проекту на основі організаційного впливу важко виконувати поетапно. Якщо модель спочатку створюється в електронних таблицях, потім у вигляді самостійного додатка на ПК, а вже потім у мережній архітектурі, то тимчасові й матеріальні витрати можуть виявитися невиправданими. Якщо із самого початку очевидно, що ФВА-Додаток буде використовуватися в рамках всієї організації, то швидше й дешевше розробити моделі для клієнт-серверної мережі, чим для автономного ПК. У більшості випадків, рішення визначається наявністю необхідних ресурсів (часу, засобів).

Третій вимір, що визначає вибір технології - інтеграція систем. Він тісно пов'язане з організаційним впливом. На якому устаткуванні буде працювати ФВА-Модель: на окремих ПК, на мейнфреймі компанії, або в клієнт-серверній мережі? Чим більше користувачів буде працювати з моделлю, тим важливіше інтеграція.

Вибір технології залежно від інтеграції систем залежить також від ступеня централізації збору, керування й обробки інформації. Вимоги до даних для реалізації ФВА високі. Як правило, інформація повинна зберігатися на одному комп'ютері й управлятися централізовано (наприклад, ІT-вітділом). Якщо джерела даних розподілені по всій компанії і їхню підтримці здійснюють непрофесіонали, то гостро встає проблема точності інформації. У таких випадках часто порушується вірогідність моделей і виникає питання про доцільність їхнього використання для прийняття рішень.

Як уже говорилося, потрібно також урахувати час на розробку й наявність необхідних ресурсів. Для створення моделі в електронних таблицях необхідні істотні тимчасові витрати й гарний фахівець, але зате мінімальна вартість програмного й апаратного забезпечення. Самостійний ФВА-Додаток зажадає чималих витрат на первісному етапі, але істотно скоротить тимчасові витрати й необхідність внутрішньої підтримки.

Розглядаючи застосування різних апаратних і програмних засобів для ФВА потрібно пам'ятати про "виміри". Питання можна поставити так: "чи варто почати з вихідної точки графіка (проста модель, один користувач, електронна таблиця на окремому ПК) і залишатися в ній, або потрібно рухатися за графіком вправо нагору (складна модельдекілька трохи користувачів, інтегрована система)?" Вирішивши для себе всі ці питання, можна вибрати саме ту технологію, що підходить для кожної конкретної компанії.

Іноді перша ідея, що спадає на думку при виборі технології для ФВА, - використовувати традиційну (legacy) облікову систему компанії. У ній уже зберігаються всі дані й генеруються звіти по клієнтах, продуктах і замовленням. Однак це не підходящий метод для моделювання ФВА, тому що більшість таких систем були спроектовані для фінансового, а не управлінського обліку. Фінансовий облік припускає створення звітів для вищого керівництва, акціонерів, кредиторів і урядових органів. Управлінський облік призначений для менеджерів. Функціонально-вартісний аналіз відноситься до управлінського обліку. Це методологія для розподілу ресурсів по функціональних групах (Actіvіty pools) і наступного розподілу витрат по об'єктах витрат (cost objects) за допомогою джерел витрат (cost drіvers). Такий підхід не був закладений у більшості фінансових облікових систем. Тому й з'явилося спеціальне програмне забезпечення для ФВА.

Деякі постачальники фінансових облікових систем співробітничають із розроблювачами ПО для ФВА. У результаті, вдається ефективніше відображати (імпортувати) дані з бухгалтерської системи (головної бухгалтерської книги) у ФВА-Додаток. ФВА-раоробник забезпечує канал передачі даних у фінансову облікову систему, за рахунок цього можна використовувати бухгалтерську програму, імпортуючи з них дані, необхідні для запуску ФВА-Моделей.

ПО для функціонально-вартісного аналізу ніколи повністю не замінить фінансову облікову програму, а традиційні системи рідко можуть забезпечити ФВА-Логікові. Можливо, у майбутньому фінансові облікові системи будуть реалізовувати цей метод, але на даний момент на ринку дуже мало постачальників, що пропонують інтегровані рішення для обліку фінансів і функціонально-вартісного аналізу.

Пропонується заповнити "чорний ящик"(тобто вибрати програмне забезпечення й устаткування), зупинившись на одній з наступних технологій:

1. Рішення на основі електронних таблиць / Реалізація для автономних ПК.

2. Спеціальні ФВА програмні рішення / Реалізація, як для окремих, так і для мережних комп'ютерів.

3. Сховище даних / Реалізація для клієнт-серверних мереж.

4. Спільне використання ФВА ПО й Сховища даних / Реалізація для клієнт-серверних мереж.

Сполучення програмного й апаратного забезпечення залежить від складності моделі, організаційного впливу й інтеграції систем. Як уже говорилося, при виборі технології дуже важливо враховувати доступні ресурси - час, здатності й гроші. При невеликому бюджеті прийдеться обмежитися додатком в електронних таблицях для ПК, а при наявності більших засобів є зміст реалізувати ФВА-Проект у клієнт-серверній мережі.

Поза залежністю від того, як у кожному конкретному випадку заповнений "чорний ящик", вхідні дані - ті самі. Грошові показники з головної бухгалтерської книги (general ledger), що зберігається у фінансовій обліковій системі, переносяться у функціональні групи (actіvіty cost pools). Інформація про ресурси (кількості співробітників, торговельних площах, устаткуванні й т.п.) надходить із інших джерел: письмових документів, електронних таблиць, операційних баз даних і т.п. Дані по джерелах витрат (кількість рахунків фактури, поставок і т.п.) надходять із фінансової облікової системи або інших джерел. На жаль, при пошуку даних поза обліковою системою витрати на збір інформації підвищуються, а точність знижується.

Точність даних про ресурси й носії витрат часто є основною проблемою при реалізації методу ФВА. В ідеалі вся інформація повинна перебувати у фінансовій обліковій системі. Тоді можна гарантувати безпомилковість даних, тому що й грошові й негрошові показники відповідають тим самим стандартам точності. На практиці, лише обмежений обсяг відомостей зберігається в обліковій системі. Отже, до даних з інших джерел потрібно застосувати тверді стандарти виміру, щоб забезпечити їхню вірогідність.

На виході з "чорного ящика", поза залежністю від його наповнення, інформація представляється у формі, зручної для прийняття стратегічних і тактичних рішень. Звітність, повинна відповідати форматам, прийнятим у системах підтримки прийняття рішень, тобто . повинні бути реалізовані:

─ числові й графічні екрани й звіти,

─ зведена звітність із можливостями деталізації,

─ функції вибірки даних (slіce and dіce),

─ засоби написання нерегламентованих запитів і звітів.

Кожна з описаних технологій задовольняє перерахованим вимогам. Розходження полягають у вартості й простоті реалізації: тобто в тім, наскільки легко можна виконувати побудову моделі, пошук і обробку даних, створення звітів.

"Чорний ящик" можна заповнити електронною таблицею (ЕТ) для ПК (наприклад, Excel або Lotus 1-2-3). Це саме недороге рішення, з погляду програмного й апаратного забезпечення, але воно вимагає чимало часу на розробку й введення даних. Якщо врахувати всі витрати, то в цілому така технологія може виявитися не такою вуж дешевою.

Використовуючи ЕТ для реалізації ФВА-Додатка, у першу чергу потрібно створити робочу книгу з декількома таблицями. Кожна таблиця буде описувати певний бізнес-процес (наприклад: продажу, поставки, обробку замовлень і т.п.). Ресурси звичайно задаються в інших таблицях, їхня вартість імпортується з бухгалтерської системи. Кожній таблиці процесу відповідає своя матриця ресурсів і функцій (Resources-Actіvіtіes Matrіx), що містить вартість ресурсів (у рядках) і їхнього розподілу по функціях (у стовпцях). Загальні витрати на кожну функцію (тобто стовпець) розраховуються й діляться на сумарну кількість джерел витрат, тобто для кожної функції обчислюються витрати в перерахуванні на одиницю. Матриці пов'язані з таблицями вартості ресурсів, а в таблиці із ФВА-Звітами з матриць витягають дані про витрати по функціях.

Програмування електронних таблиць для ФВА досить трудомістке: потрібне перетворення й імпорт даних, створення формул, зв'язування таблиць, форматування звітів і графіків. Деякі осередки таблиць заповнюються даними, імпортованими з файлів на мейнфремі (для цього по фінансист повинен мати високий рівень володіння програмним забезпеченням, оскільки на сьогоднішній день це не лише необхідність, це вимога до сучасного висококваліфікованого спеціалісту в галузі фінансового аналізу.

Похожие работы

... висока продуктивність праці низький імідж підприємства РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ УПРАВЛІННЯ КОНКУРЕНТОСПРОМОЖНІСТЮ ВАТ "ЮНІСТЬ" 3.1 Формування механізмів управління конкурентоспроможністю підприємства при виході на зовнішній ринок Кожне підприємство функціонує в певному зовнішньому середовищі, з елементами якого воно взаємодіє. Це середовище постійно змінюється, а тому і підприємству ...

... ів і ресурсів. СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ 1. Балабанов И.Т. Основы финансового менеджмента. – М.: Финансы и статистика, 2000. – 584с. 2. Білобловський С.В. Модель бюджетування операційних витрат на підприємстві (на прикладі автотранспортного підприємства) (Частина 1) // Економіка. Фінанси. Право.- 2004.- № 8.- C.7-15. 3. Білобловський С.В. Модель бюджетування операційних витрат на ...

... бюджету і на їхній основі повинні робитися відповідні організаційні висновки. РОЗДІЛ 2 АНАЛІЗ ДІЯЛЬНОСТІ ЦЕХА ОСНАСТКИ ДОПОМІЖНОГО ВИРОБНИЦТВА ПІДПРИЄМСТВА ПО ВИРОБНИЦТВУ МЕБЛІВ ЗАО “НОВИЙ СТИЛЬУКРАЇНА” 2.1 Характеристика діяльності та продукції підприємства ЗАО “Новий стиль Україна” Підприємство ЗАТ “Nowy Styl Ukraine”(“Новий СтильУкраїна”) – це спеціалізоване підприємство по ...

... 2005 році. Відповідно до цього частка відпрацьованих годин на протязі року від загального фонду робочого часу була найвищою у 2006 році (88%), що на 1% більше, ніж у 2005 і 2007 році. 2.2 Аналіз господарсько–фінансової діяльності ЗАТ «Пологівський олійноекстракційний завод» Якісний аналіз господарсько-фінансової діяльності є передумовою та запорукою розробки ефективних шляхів поліпшення соц ...

0 комментариев