Навигация

Аналіз формування доходів ВАТ "Городецький цукровий завод"

40975

знаков

5

таблиц

3

изображения

Зміст

Вступ

1. Основні вимоги до визнання, складу, та оцінки доходів. Стратегія управління доходами підприємства

Визначений дохід від реалізації продукції (товарів, робіт, послуг) не коригується на величину сумнівної і безнадійної заборгованості. Сума такої заборгованості визнається витратами підприємства.

Вступ. 2

1. Основні вимоги до визнання, складу, та оцінки доходів. Стратегія управління доходами підприємства. 3

2. Класифікація доходів. 9

3. Аналіз загального обсягу і структури доходів ВАТ „ГОРОДОЦЬКИЙ ЦУКРОВИЙ ЗАВОД” за 2006-2007 роки. 12

4. Планування доходу підприємства на майбутній період. 21

Висновок. 29

Список використаних джерел. 31

Вступ

Більшість підприємств України зазнає великих економічних труднощів, які пов’язані з розбудовою незалежної держави і переходом до ринкової економіки. Не торкаючись причин кризових явищ, можна стверджувати, що недостатньо кваліфікований і своєчасний аналіз є одним з чинників руйнівних процесів в економіці.

Поступовий перехід України до нової системи господарювання зумовлює необхідність впровадження нових методів ведення економіки підприємства. Підприємство мусить постійно стежити за ситуацією, яка склалася на ринку, і підтримувати та постійно підвищувати конкурентоспроможність своєї продукції, враховувати інтереси споживачів і виробляти ту продукцію, яка необхідна покупцям для найбільш повного задоволення потреб.

В умовах ринкової економіки підприємству для нормального функціонування і постійного розвитку потрібно завжди дотримуватись оптимального співвідношення між витратами і результатами виробництва, шукати нові ринки збуту продукції, проводити ефективну групову політику, здійснювати капіталовкладення та ін.

Ринкова система господарювання, яка формується в Україні, обумовлює зміну форм та методів управління економікою підприємства, вимагає підходів до визначення місця та ролі підприємства в розвитку суспільного виробництва, потребує здійснення нової фінансової політики, підвищення ефективності виробництва. Важлива роль в забезпеченні інтенсифікації виробництва і підвищення його ефективності належить доходу. Дохід є головною рушійною силою ринкової економіки, він забезпечує інтереси держави, власників і персоналу підприємства. Тому постає необхідність оволодіння сучасними методами ефективного управління доходами в процесі звичайної і надзвичайної діяльності підприємств.

1. Основні вимоги до визнання, складу, та оцінки доходів. Стратегія управління доходами підприємства

Дохід є надходженням економічних вигод, які виникають в результаті діяльності підприємства у вигляді виручки від реалізації продукції (товарів, послуг), гонорарів, відсотків, дивідендів тощо. В обліку дохід відображається у вигляді надходження активів або зменшення зобов’язань, яке призводить до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власників).

Під економічною вигодою розуміють потенційну можливість отримання підприємством грошових коштів від використання активів.

Методологічні засади формування, оцінювання і визнання у бухгалтерському обліку інформації про доходи від звичайної діяльності підприємства та її розкриття у фінансовій звітності визначають П(С) БО 15 “Дохід” та П(С) БО 3 “Звіт про фінансові результати”.

Їх норми стосуються підприємств (організацій) та інших юридичних осіб незалежно від форм власності (крім бюджетних та банківських установ).

Норми П(С) БО15 “Дохід” виходять з принципу нарахування та відповідності доходів і витрат, за яким для визначення фінансового результату звітного періоду слід зіставити доходи звітного періоду з витратами, які були здійснені для отримання цих доходів. При цьому доходи і витрати відображаються в обліку і звітності у момент їх виникнення, незалежно від часу надходження і сплати грошових коштів.

Загальні умови визнання доходу. Дохід визнається за дотримання таких умов:

1) збільшення активу або погашення зобов’язання, що зумовлює збільшення власного капіталу підприємства (за винятком зростання капіталу за рахунок внесків учасників підприємства);

2) оцінка доходу може бути достовірно визначена.

Не визнаються доходами такі надходження від інших осіб:

сума податку на додану вартість, акцизів, інших податків і обов'язкових платежів, що підлягають перерахуванню до бюджету та позабюджетних фондів;

сума надходжень за договором комісії, агентським та іншим аналогічним договором на користь комітента, принципала тощо;

сума попередньої оплати продукції (товарів, робіт, послуг);

сума авансу в рахунок оплати продукції (товарів, робіт, послуг);

сума завдатку під заставу або в погашення позики, якщо це передбачено відповідним договором;

надходження, що належать іншим особам;

надходження від первинного розміщення цінних паперів, тощо. [3, c.51]

З метою визнання доходу та визначення його суми розрізняють дохід від:

реалізації продукції, товарів інших активів, придбаних з метою продажу (крім інвестицій у цінні папери);

надання послуг;

використання активів підприємства іншими фізичними та юридичними особами, результатом якого є отримання процентів, дивідендів, роялті.

Визнання доходу від реалізації продукції, товарів та інших активів. Особливості визнання різних видів доходу від реалізації продукції (товарів, робіт та послуг) незалежно від форм власності (крім бюджетних та банківських установ) визначаються в бухгалтерському обліку і фінансовій звітності.

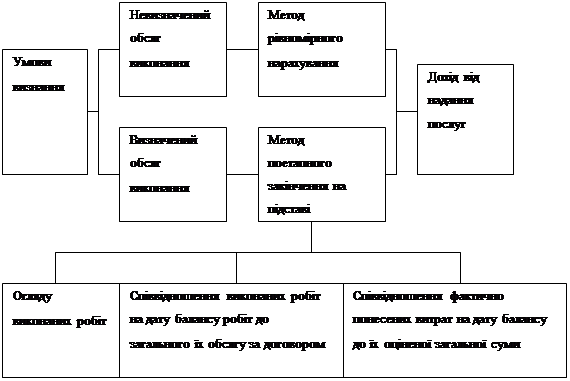

Визнання доходу від надання послуг. Дохід, пов’язаний з наданням послуг, має визнаватися виходячи зі ступеня завершеності операцій з надання послуг на дату балансу.

|

Визначений дохід від реалізації продукції (товарів, робіт, послуг) не коригується на величину сумнівної і безнадійної заборгованості. Сума такої заборгованості визнається витратами підприємства.

Рис.1.1 Умови визначення доходу від надання послуг, який підлягає визнанню за звітний період.

Якщо дохід від надання послуг не може бути правильно визначений, то він відображається в розмірі визначених витрат, що підлягають відшкодуванню, а якщо не існує ймовірності відшкодування вказаних витрат то дохід, не визнається, а вказані витрати відносяться до витрат облікового періоду.

Визнання доходу від цільового фінансування. Дохід від цільового фінансування визнається тільки в сумі витрат, пов'язаних із цим фінансуванням, причому в тих періодах коли ці витрати виникли. І це не обов'язково навіть надходження “цільових” сум на рахунок підприємства. Для цього досить мати підтвердження, що таке фінансування буде отримане.

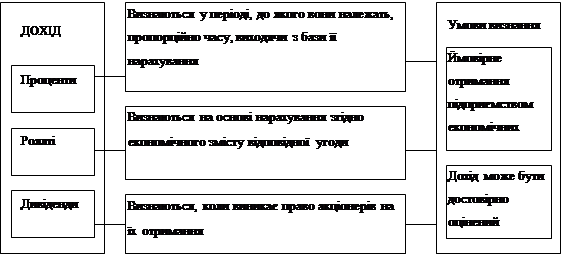

Визнання доходу від використання активів іншими підприємствами. Дохід який виникає в результаті використання активів підприємства іншими сторонами, визнається у вигляді процентів, роялті та дивідендів.

Рис. 1.3. Умови визнання доходу у вигляді процентів, роялті та дивідендів.

Проценти - плата за використання грошових коштів, їх еквівалентів або сум, заборгованих підприємству. Дохід як проценти визнається у тому звітному періоді, до якого він відноситься виходячи із бази нарахування процентів, та строку користування відповідними активами. Процентами також визнаються отримані від покупця кошти за надання платежу відстрочки навіть у формі збільшення відпускної ціни.

Роялті - платежі за використання нематеріальних активів підприємства (патентів, торговельних марок, авторського права, програмних продуктів). Дохід як роялті визнається на основі принципу нарахування відповідно економічного змісту відповідної угоди.

Дивіденди - частина чистого прибутку, розподілена між учасниками (власниками) відповідно до частки їх участі у власному капіталі підприємства. Дохід як дивіденди визнається в період прийняття рішення про їх виплату. [6, c.426-430]

Критерії оцінки доходу. В бухгалтерському обліку дохід відображається в сумі справедливої вартості отриманих активів, або тих що підлягають одержанню. Сума доходу, яка виникає в результаті господарської операції, як правило визначається шляхом домовленості між підприємством і покупцем, або користувачем активу. Вона оцінюється за справедливою вартістю отриманої компенсації, або тієї компенсації яку може бути отримано з урахуванням суми будь-якої торговельної знижки що надається підприємством.

При фінансовій оцінці доходу та побудові бухгалтерського обліку суттєвим є правильне тлумачення двох різновидів доходу: валового та чистого.

Валовий доход – це загальна сума доходу платника податку від усіх видів діяльності, отриманого (нарахованого) протягом звітного періоду в грошовій, матеріальній або нематеріальній формах, як на території України, її континентальному шельфі виключній (морській) економічній зоні, так і за її межами.

У формалізованому вигляді обчислення валового доходу підприємства має такий вигляд:

ВД = Дрт + Дцп + Д фн + Дфд + Дбз + Дол + Дпп + Ді, (1.1)

де ВД – валовий (сукупний) дохід підприємства;

Дрт – доходи від продажу товарів (робіт, послуг);

Дцп – доходи від операцій з цінними паперами, валютними цінностями та борговими зобов'язаннями;

Дфн – доходи від операцій я основними фондами, нематеріальними активами та капітальний доход, пов'язаний з видобутком корисних копалин;

Дфд – доходи у вигляді безповоротної фінансової допомоги та безоплатно наданих товарів;

Дбз – доходи від врегулювання сумнівної або безнадійної заборгованості;

Дол – доходи від здійснення операцій лізингу;

Дпп – доходи у вигляді пасивного прибутку, отримані за межами території України з урахуванням сплаченого податку;

Ді – інші види доходів. [10, c.447-448]

Чистий дохід – виражає в грошовій формі вартість додаткового продукту. Він розраховується шляхом вирахування з доходу (виручки) від реалізації продукції (робіт, послуг) (Д), податку на додану вартість (ПДВ), акцизного збору (АЗ), інших зборів або податків з обороту (ІЗП) та інших відрахувань з доходу (ІВ), тобто:

ЧД = Д – ПДВ – АЗ – ІЗП – ІВ (1.2)

Дохід оцінюють в наступному порядку:

дохід, що підлягає отриманню або вже отриманий, виражається у сумі справедливої вартості;

у разі відстрочення платежу внаслідок чого виникає різниця між справедливою вартістю та номінальною сумою коштів або їх еквівалентів, які підлягають отриманню за продукцію (товари, роботи, послуги та інші активи), така різниця визнається доходом у вигляді відсотків;

сума доходів за бартерними контрактами визначається:

за справедливою вартістю отриманих активів, робіт, послуг або тих, що підлягають отриманню, зменшеної або збільшеної відповідно на суму переданих або отриманих коштів та їх еквівалентів;

при неможливості визначення справедливої вартості отриманих активів, робіт, послуг або таких, що підлягають отриманню, дохід визначається за справедливою вартістю переданих активів робіт послуг за даним бартерним контрактом.

Таким чином, дохід виражається в тій сумі грошових коштів або їх еквівалентів, які були отримані або підлягають отриманню [6, c.425-426].

Управління доходами спрямоване на створення економічних умов, що забезпечують відшкодування постійних витрат підприємства, покриття змінних витрат, які залежать від обсягу виробництва і реалізації продукції, повної й своєчасної сплати всіх видів податків, обов’язкових платежів та забезпечення отримання цільового прибутку.

Управління доходами – це частина економічної стратегії підприємства.

Управління доходами, як і іншими економічними показниками, передбачає:

створення інформаційної бази для прийняття управлінських рішень;

проведення аналізу обсягу та складу отриманих доходів; чинників, які визначають їх розмір та рівень; ступеня достатності отримання доходів для забезпечення самофінансування розвитку підприємства;

формування політики отримання доходів та вибір інструментів та важелів її реалізації;

розробка прогнозу можливих варіантів отримання доходів за видами діяльності та їх експертиза щодо можливості реалізації;

формування оптимального варіанту плану доходів підприємства. [8. c.437]

2. Класифікація доходів

Існують різноманітні класифікації доходів підприємства.

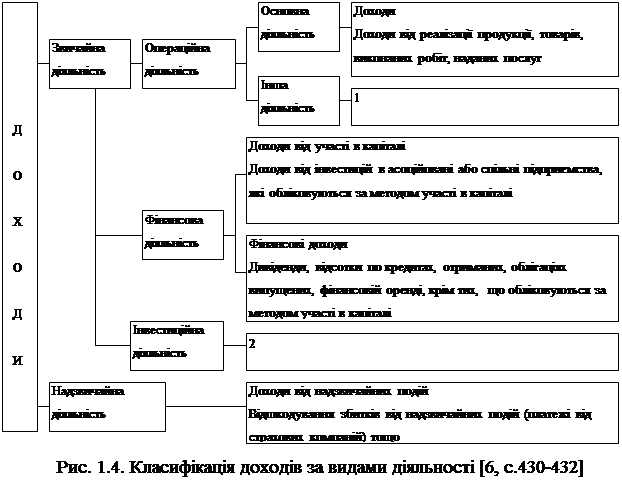

В залежності від виду діяльності розрізняють доходи від звичайної та надзвичайної діяльності діяльності.

Крім того, доходи можуть виникати в результаті операційної, фінансової та інвестиційної діяльності.

Під звичайною діяльністю розуміють будь-яку діяльність підприємства (або операції, які її забезпечують чи виникають внаслідок здійснення такої діяльності). Прикладом звичайної діяльності може бути виробництво та реалізація продукції, розрахунки із постачальниками, замовниками, працівниками, банківськими установами, податковими органами тощо.

Операційна діяльність - це основна статутна діяльність підприємства, а також інші види діяльності, які не с інвестиційною чи фінансовою діяльністю.

Основна діяльність – це здійснення операцій, пов'язаних із виробництвом або реалізацією продукції (товарів, послуг), що є визначальною метою створення підприємства та забезпечує основну частку його доходу.

Інвестиційна діяльність – це придбання та реалізація тих необоротних активів, а також тих фінансових інвестицій, які не є складовою еквівалентів грошових коштів.

Фінансову діяльність визначає діяльність, яка призводить до змін розміру і складу класного та позикового капіталу підприємства.

Надзвичайна подія – це подія або операція, яка чітко відрізняється від звичайної діяльності підприємства, та не очікується, що вона повторюватиметься періодично або в кожному наступному звітному періоді. Відповідно, надзвичайна подія – це подія, яка є випадковою і нехарактерною для діяльності даного підприємства. [6, с.430 - 431]

1. Суми інших доходів від операційної діяльності підприємства, крім доходу (виручки) від реалізації продукції (товарів, робіт, послуг): дохід від операційної оренди активів; дохід від операційних курсових різниць; відшкодування раніше списаних активів; дохід від реалізації оборотних активів (крім фінансових інвестицій) тощо.

2. Дохід від реалізації фінансових інвестицій, необоротних активів і майнових комплексів; дохід від неопераційних курсових різниць та інші доходи, які виникають у процесі звичайної діяльності, але не пов’язані з операційною діяльністю підприємства.

Залежно від виду діяльності, здійснення яка дозволила отримати доходи, розрізняють:

Доходи від торговельної діяльності: від продажу товарів, від операцій з тарою, від перемірювання тканин, надання платних додаткових торговельних послуг.

Доходи від виробничої діяльності, до складу яких входить:

виручка від реалізації всіх видів товарної продукції, напівфабрикатів, відходів;

виручка від послуг промислового характеру (ремонтно-будівельних, транспортних абощо), що виконані та реалізовані “стороннім споживачам”.

Доходи від посередницької діяльності, отримані у вигляді:

суми комісійних винагород (відсотків);

додаткові виручки від реалізації продукції (робіт, послуг), якщо підприємство є посередником і бере участь у розрахунках при виконанні домовленості;

доходів від робіт (послуг), які виконані тимчасовими творчими колективами для інших підприємств тощо;

Доходи від інвестиційно-кредитної діяльності, до складу яких входять:

доходи, отримані від пайової участі в спільних підприємствах;

доходи, отримані від надання майна в оренду (лізинг);

дивіденди (відсотки), отримані за акціями, облігаціями та іншими цінними паперами, що придбані підприємством;

відсотки від надання комерційного кредиту;

доходи від депозитних вкладів підприємства та інше [8, 414 – 415].

Лізинг – це форма довгострокової оренди, яка передбачає передачу права користування майном іншому суб’єкту підприємницької діяльності на платній основі і на визначений угодою строк. Об’єктом лізингу є матеріальні цінності, які входять до складу основних засобів. У лізинговій угоді беруть участь три сторони: підприємство-постачальник, лізингова фірма (підприємство-орендодавець) і орендатор, який отримав нерухоме майно і користується ним протягом визначеного часу.

Доходи від продажу майнових та інтелектуальних прав (власності) підприємства отримані при реалізації:

майна підприємства (включаючи основні фонди), матеріальних обігових активів;

нематеріальних активів (“ноу-хау”, патентів, фірмового знаку, торгової марки), програмних продуктів.

Інші види доходів:

доходи від курсової різниці валютних коштів та цінних паперів, які належать підприємству;

суми економічних санкцій та відшкодувань збитків отриманих підприємством;

доходи від об’єктів соціально-побутової сфери підприємства: плата за утримання дітей в дитячих дошкільних закладах, оплата путівок та інше. [8, c.415]

3. Аналіз загального обсягу і структури доходів ВАТ „ГОРОДОЦЬКИЙ ЦУКРОВИЙ ЗАВОД” за 2006-2007 роки

Відкрите акціонерне товариство „Городоцький цукровий завод” побудований в 1899 році. Завод є одним з найстаріших в Україні. За багато років завод зазнавав реконструкції. Основним видом діяльності є виробництво цукру-піску.

Юридична адреса відповідно до установчих документів 32000, Хмельницька обл., Городоцький р-н, м. Городок, Заводська площа, б.7, що відповідає фактичному місцезнаходженню.

Згідно зі статутом підприємство має право здійснювати наступні види діяльності:

виробництво і реалізація цукру, штучного меду та іншої продукції, включаючи патоку;

організація роботи сировинних баз;

здійснення зовнішньоекономічної діяльності;

оптова, роздрібна торгівля;

інші види діяльності.

Статутний фонд підприємства складає 6561000 грн., який розподілено на 26244000 шт. Простих іменних акцій номінальною вартістю 0,25 грн. Акціонерами товариства є держава в особі Регіонального відділення Фонду Державного майна України в Хмельницькій області, 5 юридичних осіб, 1336 фізичні особи.

Виробнича діяльність підприємства включає в себе:

виробництво, заготівля, переробка цукрових буряків;

виробництво цукру – піску, жому та меляси;

здійснення перевезень вантажів автомобільним транспортом;

надання складських послуг;

виробництво та постачання теплоенергії житловому масиву, школі, дитячому садку.

В процесі аналізу доходів ВАТ „Городоцький цукровий завод” необхідно вивчити склад доходів, їх структуру, динаміку формування, приріст або зменшення за звітний рік та фактори, які впливають на величину доходу.

Джерелами аналітичної інформації є форма № 1 „Баланс”, форма №2 „Звіт про фінансові результати”.

Досліджуючи дохід підприємства, проведемо аналіз його структури і обсягу. Визначимо обсяг доходу за 2006 і 2007 роки, його зміну та питому вагу кожного з видів доходу, які отримує підприємство.

Таблиця 3.1

Динаміка і структура доходу ВАТ „Городоцький цукровий завод” за 2006 – 2007 роки

| Показники | 2006 | 2007 | Відхилення (+/-) | ||

| Сума | Питома вага | Сума | Питома вага | ||

| Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | 28907,4 | 97,4 | 28139,0 | 82,8 | – 768,4 |

| Інші операційні доходи | 463,4 | 1,6 | 5641,9 | 16,6 | 5178,5 |

| Інші фінансові доходи | 25,8 | 0,1 | 39,0 | 0,1 | 13,2 |

| Інші доходи | 277,7 | 0,9 | 31,7 | 0,1 | – 246,0 |

| Надзвичайні доходи | – | – | 131,0 | 0,4 | 131,0 |

| Всього доходів: | 29674,3 | 100 | 33982,6 | 100 | 4308,3 |

З таблиці видно, що основну питому вагу займає дохід від реалізації: 97,4% (28907,4 тис. грн.) в 2006 році і 82,8% (28159,0 тис. грн) в 2007 році, тобто спостерігається зменшення доходу від реалізації в 2007 році порівняно з 2006 роком на суму 768,4 тис. грн. Позитивним явищем в діяльності підприємства є збільшення іншого операційного доходу на 5178,5 тис. грн. Інші фінансові доходи збільшились на 13,2 тис. грн., а інші доходи зменшились на 246,0 тис. грн. У звітному році підприємство отримало надзвичайні доходи у сумі 131,0 тис. грн.

Проаналізувавши „Звіт про фінансові результати” підприємства за 2006 – 2007 роки, можна сказати, що дохід (виручка) від реалізації продукції (товарів, робіт, послуг) у звітному році порівняно з попереднім роком зменшився, внаслідок чого відбулося зменшення чистого доходу та валового прибутку.

Для того, щоб розглянути процес формування цих показників, проведемо оцінку фінансових результатів роботи підприємства.

Чистий дохід (ЧД) від реалізації продукції визначається шляхом вирахування з доходу (виручки) від реалізації продукції ПДВ та акцизного збору. Оскільки підприємство не є платником акцизного збору, то його чистий дохід склав:

У 2006 році: ЧД = 28907,4 – 4817,9 = 24089,5 тис. грн.;

У 2007 році: ЧД = 28139,0 – 4689,8 = 23449,2 тис. грн.

Отже, чистий дохід у 2007 році порівняно з попереднім роком зменшився на 640,3 тис. грн.

Сума валового прибутку (ВП) вираховується шляхом віднімання собівартості продукції від суми чистого доходу:

2006 рік: ВП = 24089,5 – 20893,3 = 3196,2 тис. грн.;

2007 рік: ВП = 23449,2 – 22236,2 = 1213,0 тис. грн.

Отже, валовий прибуток у звітному періоді є меншим, ніж у попередньому, що є наслідком зменшення чистого доходу та збільшення собівартості продукції.

Для того, щоб підрахувати фінансові результати від операційної діяльності, необхідно до валового прибутку додати інші операційні доходи і вирахувати з отриманої суми адміністративні витрати, витрати на збут та інші операційні витрати. Отже, прибуток від операційної діяльності (Поп) склав:

2006 рік: Поп = 3196,2 + 463,4 – (1386,0 + 178,0 + 2278,4) = – 182,8 тис. грн.

2007 рік: Поп = 1213,0 + 5641,9 – (1356,4 + 264,0 + 4532,7) = 701,8 тис. грн.

З підрахованих результатів видно, що прибуток від операційної діяльності у 2007 році збільшився на 884,6 тис. грн. порівняно з попереднім роком, що свідчить про розвиток позитивних тенденцій діяльності підприємства.

Якщо розглянути інші фінансові доходи та інші доходи, то можна побачити збільшення інших фінансових доходів на 13,2 тис. грн. і зменшення інших доходів на 246 тис. грн.

Проаналізуємо фінансові результати від звичайної діяльності.

Похожие работы

... , нечіткість програмних установок, гнучка політика польського уряду, спрямована на розкол лав повстанців тощо. Однак, незважаючи на поразки, козацько-селянські повстання відіграли значну роль в історії українського народу, оскільки суттєво гальмували процеси ополячення та окатоличення, зменшували тиск феодального гніту, підвищували престиж та авторитет козацтва, сприяли накопиченню досвіду ...

0 комментариев