Навигация

Рік: Пзв = – 182,8 + 25,8 + 277,7 – 75,0 – 20,9 = 24,8 тис. грн.;

40975

знаков

5

таблиц

3

изображения

2006 рік: Пзв = – 182,8 + 25,8 + 277,7 – 75,0 – 20,9 = 24,8 тис. грн.;

2007 рік: Пзв = 701,8 + 39,0 + 31,7 – 631,7 – 207,6 == – 66,8 тис. грн.

Оскільки підприємство понесло збитки у 2007 році у сумі 66,8 тис. грн. то податок на прибуток не сплачується.

Підприємству у 2007 році було відстрочено податкові платежі у розмірі 131 тис. грн., що для підприємства є надзвичайними доходами. Надзвичайних витрат здійснено не було.

Отже, сума чистого прибутку (ЧП) у 2007 році склала:

ЧП = 131,0 – 66,8 = 64,2 тис. грн.,

що на 39,4 тис. грн. більше, ніж у попередньому році.

Але не можна стверджувати, що це є однозначно позитивним явищем у діяльності підприємства, оскільки збільшення прибутку відбулося за рахунок відстрочення податкових платежів.

Узагальнюючи результати аналізу, проведеного в даному підрозділі, можна зробити висновок, що у 2007 році ВАТ „Городоцький цукровий завод” не тільки не отримало прибутку від звичайної діяльності, а й понесло збитки у розмірі 66,8 тис. грн.

Отже, порівняно з попереднім роком, становище підприємства погіршилось.

Дослідження факторів, які впливають на величину доходу підрпиємства

Доход є основним джерелом відшкодування коштів на виробництво і реалізацію продукції, формування фінансових ресурсів, створення фондів споживання, всебічного розвитку підприємства.

Як і всі показники фінансово-господарської діяльності підприємства, дохід залежить від ряду факторів, які впливають на його величину. Такими факторами можуть бути:

зміна обсягу продукції;

зміна структури випущеної продукції;

зміна собівартості продукції;

зміна цін на продукцію та ін.

Проаналізуємо вплив перерахованих факторів на дохід від виробництва продукції цукру-піску з буряку.

Дані для розрахунку впливу містяться у таблиці 4.1

Таблиця 4.1

Обсяг виробництва, собівартість та ціна цукру-піску з буряку ВАТ “Городоцький цукровий завод” за 2007р.

| Показники | План | Факт |

| Обсяг виробництва цукру, тонн | 17844 | 14264 |

| Собівартість цукру, грн. за тонну | 1604,44 | 1976,43 |

| Ціна цукру, грн. за тонну | 2400,00 | 2430,00 |

Під час аналізу необхідно розраховувати вплив факторів на понадплановий дохід. З цією метою складено аналітичну таблицю 4.2

Таблиця 4.2

Аналіз доходу від виробництва цукру-піску з буряку за 2007 рік

| Показник | За планом | За планом на фак тичний випуск продук-ції | За звітом | Вико-нання плану,% | Понадплановий доход | ||||

| в результаті зміни | Всьо-го | ||||||||

| Обсягу продукції | Струк- тури продук-ції | Собі вар- тості продук-ції | Ціни на про-дук-цію | ||||||

| 1. Товарна продукція в цінах плану | 42825,6 | 34233,6 | 34661,5 | 80,9 | -8179,7 | -412,3 | – | 427,9 | - 13470,2 |

| 2. Повна собівартість товарної продукції | 28629,6 | 22885,7 | 28191,8 | Х | – | – | 5306,1 | – | |

Зміна обсягу продукції (З1):

(4.1)

(4.1)

тобто:

Можливе застосування іншого алгоритму:

(4.2)

(4.2)

де%В – відсоток перевиконання (недовиконання) плану.

Зміна структури випущеної продукції (З2):

(4.3)

(4.3)

Тобто від планового доходу, перерахованого на фактично випущену продукцію, треба відняти результат планового доходу, помноженого на відсоток виконання плану, і результат поділити на 100.

Для розрахунку впливу цього фактора можна застосувати інший алгоритм:

![]() (4.4)

(4.4)

![]()

Вплив зміни собівартості продукції (З3):

![]() (4.5)

(4.5)

![]()

Вплив зміни цін на продукцію (З4):

![]() (4.6)

(4.6)

![]()

Отже, внаслідок зміни (зменшення) обсягу виробництва цукру підприємство недоотримало доходу від виробництва на суму 8179,7 тис. грн. Через зміну структури продукції дохід зменшився на 412,3 тис. грн. Зростання собівартості спричинило зниження величини доходу на суму 5306,1 тис. грн. Зміна ціни на продукцію сприяла підвищенню величини доходу на 427,9 тис. грн.

Визначено загальний вплив факторів (3) на величину доходу підприємства від виробництва цукру-піску.

![]() (4.7)

(4.7)

![]()

Таким чином, за наведеними розрахунками недоотримання доходу від виробництва цукру-піску з буряку (на загальну суму 23470,2 тис. грн) відбулося в основному за рахунок зменшення обсягу виготовленої продукції (8179,7 тис. грн) і збільшення її собівартості (5306,1 тис. грн). Це свідчить про те, що на підприємстві неефективно використовуються виробничі ресурси. Резервом збільшення доходу від виробництва цукру є ефективне використання ресурсів та дотримання планового обсягу і структури випущеної продукції.

Оцінка достатності формування доходів дозволяє зробити висновок про підприємства до самоокупності і самофінансування. Вона здійснюється в цілому по підприємству шляхом дослідження напрямків використання отриманих доходів. проведемо аналіз достатності формування основного виду доходу – доходу від реалізації продукції.

Розглянемо витрати підприємства за 2006 – 2007 роки.

Таблиця 4.3

Витрати ВАТ “Городоцький цукровий завод” за 2006 – 2007 рр.

| Показники | 2006 рік, тис. грн. | 2007 рік, тис. грн. | Відхилення (+ –), тис. грн. |

| Собівартість реалізованої продукції | 20893,3 | 22236,2 | 1342,9 |

| Продовження Табл.4.3 | |||

| Адміністративні витрати | 1386,0 | 1356,4 | –29,6 |

| Витрати на збут | 178,0 | 264,0 | 86,0 |

| Інші операційні витрати | 2278,4 | 4532,7 | 2254,3 |

| Фінансові витрати | 75,0 | 631,7 | 556,7 |

| Інші витрати | 20,9 | 207,6 | 186,7 |

| Всього витрат | 24831,6 | 29228,6 | 4397,0 |

З таблиці можна побачити, що витрати підприємства у 2007 році збільшилися в порівнянні з 2006 роком на 4397,0 тис. грн. Основне місце у витратах підприємства займають операційні витрати.

4. Планування доходу підприємства на майбутній періодФінансове планування підприємства базується в основному на плануванні виручки від реалізації, яка має виключне значення з точки зору забезпечення умов для нормальної життєдіяльності підприємства.

Розробивши план обсягу доходів підприємство може ефективніше використовувати свої фінансові ресурси. Планування дозволяє отримати інформацію про те, коли зможуть бути компенсовані минулі витрати, здійснені розрахунки з працівниками, постачальниками, кредиторами і бюджетом. Розробка плану доходів підприємства здійснюється з основними джерелами їх утворення, з наступним узагальненням.

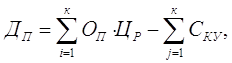

Доход від реалізації виробленої продукції (робіт, послуг) планується, виходячи з обсягів виробничої програми підприємства та прийнятих цін реалізації з урахуванням базових цін та наданих цінових знижок.

Для проведення розрахунку використовується наступна формула:

(5.1)

(5.1)

де ОП – обсяг виробництва в натуральному вимірі і-го виду продукції підприємства;

ЦР – прийнята базова ціна реалізації і-го виду продукції;

СКУ – розмір цінових знижок, які надаються за окремими контрактами;

к – кількість контрактів, які передбачають різні види цінових знижок;

n – кількість видів продукції у виробничій програмі підприємства. [8, c.443]

Розрахунок обсягу виручки від реалізації виконують за оптовими (договірними або регульованими) цінами без ПДВ і без акцизного збору.

На багатьох підприємствах обсяг виручки від реалізації планують укрупненим методом, тобто без розрахунків по кожному виду продукції, а в цілому по всій продукції, що виробляється на підприємстві.

Обсяг реалізації можна розрахувати, виходячи з товарного випуску виробів у плановому періоді, додаючи залишки виробів на початок планового періоду. Плановий обсяг реалізації обраховують з формули:

![]() (5.2)

(5.2)

де Р – обсяг реалізації в плановому періоді;

З1 – залишки кожного виду готових виробів на складі та відвантажених на початок планового періоду;

Т – випуск товарної продукції в плановому періоді;

З2 – залишки кожного виду виробів на складі на кінець планового періоду.

Реалізаційні ціни в плановому періоді визначають на основі цін базового періоду, які коригують на передбачувані зміни в плановому періоді, у тім числі з урахуванням попиту і пропонування [11, c.53-54]

Виручку від іншої реалізації більшість підприємств не планує, бо вона найчастіше носить разовий характер. Якщо ж підприємство має сталі надходження (наприклад, від надання автотранспортних послуг своїм робітникам і службовцям і на сторону, відпуску теплової енергії для опалення і подачі гарячої води у житлові будинки і об’єкти комунального господарства, або від продажу продукції свого підсобного сільського господарства тощо), вони плануються тими ж методами, які використовуються при плануванні обсягів виручки від реалізації основної продукції підприємства. [13, c.137]

Запланований доход від продажу матеріальних цінностей та майна розраховується, як різниця між вартістю їх придбання (за балансовою оцінкою) та продажною ціною їх реалізації, з урахуванням зносу основних фондів та витрат підприємства, що пов’язані з їх демонтажем, передпродажною підготовкою та реалізацією. Розрахунок здійснюється за формулою:

![]() (5.3)

(5.3)

де Ц прод – очікувана продажна ціна;

Ц прид – ціна придбання матеріальних цінностей;

А – нарахована сума амортизації за період експлуатації основних фондів;

В продвитрати, пов’язані із здійсненням продажу (демонтаж, передпродажний ремонт, транспортування до місця реалізації, оплата посередницьких або брокерських послуг).

Доходи від посередницької діяльності підприємства планують, виходячи з обсягів цієї діяльності та прийнятої форми оплати за послуги підприємства (розміру та порядку визначення винагороди):

![]()

(5.4)

(5.4)

де Опос – запланований обсяг посередницьких операцій, в яких підприємство виступає в ролі комісіонера;

Пкоміс – запланований або який склався в середньому розмір комісійної винагороди

Доходи від перепродажу матеріальних цінностей (продукції, товарів, послуг) не власного виробництва, які також відносяться до посередницької діяльності, плануються, як правило, виходячи з обсягів здійснення таких операцій і запланованої мережі (різниці в цінах).

Доход підприємства, отриманий від пайової участі в спільних підприємствах та у створенні інших підприємств, планується на основі інформації про рентабельність їх діяльності, обсяг отримання чистого прибутку, а також закріпленого в засновницьких документах порядку його розподілу. Для проведення розрахунку може використовуватися наступна формула:

![]() (5.5)

(5.5)

де ЧПсп – обсяг чистого прибутку, отриманий (або очікуваний) в передплановому періоді, створений спільним підприємством;

Дп – частина прибутку, яка належить підприємству-засновнику в% до загального обсягу отримання прибутку.

Доход підприємства від цінних паперів, які належать підприємству, планується, виходячи з виду цінного паперу (акція, облігація, сертифікат тощо) та характеру доходу (гарантований, не гарантований).

Якщо підприємство є власником акцій інших підприємств, то рівень отримання доходу не гарантується і визначається за результатами господарсько-фінансової Діяльності цього підприємства з урахуванням прийнятої ним дивідендної політики. Для оцінки прогнозу отримання дивідендів із простих акцій може використовуватися формула:

(5.6)

(5.6)

де ЧПат – чистий прибуток акціонерного товариства, акції якого має підприємство;

Чдив – частка чистого прибутку акціонерного товариства, призначена для формування фонду виплати дивідендів, % до загального обсягу;

Ан – номінальна вартість акцій, які належать підприємству;

СФат – розмір статутного фонду акціонерного товариства

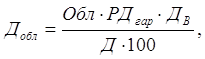

Якщо підприємство є власником привілейованих акцій, облігацій, сертифікатів та інших видів цінних паперів з гарантованим розміром отримання доходу, то його розмір планується, виходячи з номінальної вартості цих паперів, рівня гарантованого доходу (відсотку) та терміну його виплати.

Необхідний розрахунок може бути здійснений за формулою:

(5.7)

(5.7)

де Обл – номінальна вартість облігацій та інших цінних паперів з гарантованим доходом;

РДгар – гарантований рівень доходності цінного паперу, у% до його номінальної вартості за період (днів, місяців);

Дв – період володіння цінним папером (днів, місяців) та отримання дивідендів;

Д – кількість днів (місяців) у плановому періоді.

Аналогічно розраховується і сума відсотків, нарахована по депозитних внесках підприємства, яка планується, та доходи від надання комерційного кредиту іншим підприємствам. Під час проведення розрахунку враховуються суми внеску або кредиту та термін, на який вони надані.

Доходи підприємства від здачі майна (лізинг) плануються, виходячи з умов орендного або лізингового договору щодо форми та розміру орендної плати – фіксована сума, ковзаюча сума, відсоток від виручки або прибутку, натуральна форма оплати та інше.

Загальний план отримання доходів розраховується як сума їх планового розміру за всіма джерелами формування.

Плановий розмір отримання доходів повинен бути достатнім для:

– формування фонду грошових коштів, необхідних для розрахунків з бюджетом по податку на додану вартість та податку на прибуток;

– покриття постійних та змінних поточних витрат;

– отримання необхідної суми чистого прибутку, достатньої для вирішення виробничих та соціальних завдань підприємства. [8, с.443-444]

З урахуванням цієї вимоги загальний плановий розмір отримання доходів (можливий) повинен бути порівняний з його цільовим чи необхідним розміром. Розмір необхідного доходу підприємства може бути розрахований так:

(5,8)

(5,8)

де ЧПЦІЛ – цільовий розмір чистого прибутку підприємства;

Сппр – рівень податку на прибуток, в% до розміру балансового прибутку підприємства (з урахуванням наданих пільг); РПДВ - рівень податку на додану вартість, який склався, в% до загального розміру доходів підприємства;

ПВ – поточні витрати за всіма видами діяльності торговельного підприємства.

Якщо розрахунки свідчать про те, що плановий розмір доходів відповідає їх необхідному розміру, тобто виконується умова:

![]() (5.9)

(5.9)

розроблений план може бути прийнятий до реалізації.

В протилежному випадку, коли

Д можл < Д необх(5.10)

необхідно провести роботу щодо пошуку та мобілізації наявних резервів росту підприємства.

Для розрахунку планового обсягу доходу ВАТ „Городоцький цукровий завод” можна застосувати формулу (3.1), яку в спрощеному вигляді можна записати:

(5.11)

(5.11)

де Оп – обсяг виробництва в натуральному вимірі і-го виду продукції підприємства;

Цр – прийнята базова ціна реалізації і-го виду продукції;

n – кількість видів продукції у виробничій програмі підприємства.

Таблиця 5.1.

Плановий обсяг і планові ціни на продукцію ВАТ „Городоцький цукровий завод” на 2008 рік

| Вид продукції | Обсяг продукції, тонн | Ціна за 1 тонну, грн. |

| Цукор-пісок з буряку | 19800 | 2400,0 |

| Жом свіжий | 130600 | 15,0 |

| Меляса | 7700 | 320,0 |

| Вапно гашене | 3000 | 180,0 |

| Жом сухий | 1000 | 630,0 |

На основі даних таблиці можна розрахувати:

плановий дохід від реалізації цукру-піску з буряку (Дп1):

Дп1 = 19800*2400,0 = 47520,0 тис. грн.

плановий дохід від реалізації жому свіжого (Дп2):

Дп2 = 130600*15,0 = 1959,0 тис. грн.

плановий дохід від реалізації меляси (Дп3):

Дп3 = 7700*320,0 = 2464,0 тис. грн.

плановий дохід від реалізації вапна гашеного (Дп4):

Дп4 = 3000*180,0 = 540,0 тис. грн.

плановий дохід від реалізації жому сухого (Дп5):

Дп5 = 1000*630,0 = 630,0 тис. грн.

Отже, плановий дохід від виробництва продукції ВАТ „Городоцький цукровий завод” у 2006 році становитиме:

Дп =Дп1 +Дп2 +Дп3 + Дп4 +Дп5

Дп = 47520,0 + 1959,0 + 2464,0 +540,0 +630,0 = 53113,0 тис. грн.

Виходячи з даних про результати діяльності підприємства у 2007 році, можна говорити про недовиконання плану майже по всіх видах продукції, що позначилося на загальній сумі доходу в бік її зменшення.

Такі тенденції у роботі підприємства можуть негативно вплинути на виконання плану, тобто в 2008 році також можливе виробництво продукції не в запланованому обсязі.

Отже, планування проводиться на кожному підприємстві з урахуванням необхідності формування фонду грошових коштів, покриття здійснених витрат на отримання достатньої суми прибутку для вирішення виробничих і соціальних питань.

Висновок

В роботі висвітлюється актуальна проблема сьогодення – роль доходу в економічній діяльності підприємства, а саме розглянуто такі питання як: особливості формування визнання і оцінки доходів, стратегія управління доходами, планування доходу на підприємстві. У процесі господарської і фінансової діяльності суб’єкти підприємництва, створивши статутні фонди, здійснюють витрати, пов’язані з підготовкою виробництва, з забезпеченням потреб виробництва матеріальними і трудовими ресурсами, і інші витрати, і отримують доходи як від продажу (реалізації) власної продукції, так і від інших видів діяльності. Виручка від продажу (реалізації на внутрішньому і зовнішньому ринках товарів власного виробництва, виконаних робіт, наданих послуг, а також товарів, які придбані з метою реалізації, є основним джерелом надходження доходів підприємств.

Ефективне функціонування підприємств при переході до ринкової економіки можливе лише за умов перевищення доходів над витратами. Доходи є узагальнюючим показником роботи підприємства, що виражає результати його виробничої, фінансової та інвестиційної діяльності. Доходи (прибутки) використовуються виробником для підтримання процесу відтворення і поповнення фінансових ресурсів.

Отже, дохід – це збільшення економічних вигод у вигляді надходження активів або зменшення зобов’язань, які призводять до зростання власного капіталу (крім зростання капіталу за рахунок внесків власників).

Дослідження структури формування доходу підприємства, вплив факторів на зміну обсягу доходу, розрахунок доходу на майбутній період в даній курсовій роботі проводилось на основі показників роботи ВАТ „Городоцький цукровий завод”.

Узагальнюючи результати дослідження діяльності підприємства у 2006 і 2007 роках, можна зробити висновок, що ВАТ „Городоцький цукровий завод” отримувало такі види доходів, як: дохід від реалізації продукції, інші операційні доходи, фінансові доходи.

Дохід від реалізації у 2007 році в порівнянні з 2006 роком зменшився на 768,4 грн., що є негативним явищем у розвитку підприємства. Зменшення чистого доходу від реалізації становило 640,3 грн.

Співставляючи сукупні доходи і витрати акціонерного товариства, за 2007 рік можна сказати, що підприємство працює беззбитково, але розмір валового прибутку зменшився на 1983,21 грн. і при подальшому зниженні цього показника підприємство може стати збитковим.

Факторами, які вплинули на зміну доходу від реалізації продукції і призвели до зменшення обсягу валового прибутку в 2007 році порівняно з 2006 роком є: зміна цін на продукцію, зміна витрат на виробництво продукції.

Підприємству необхідно, по можливості, зменшувати собівартість продукції, що виробляється, підвищувати конкурентоспроможність власної продукції, розширювати ринки збуту. Можливі збільшення обсягу виробництва шляхом розширення асортименту продукції, що виробляється, яке збільшить надходження доходів на підприємства.

Отримані кредити повинні використовуватись раціонально і за призначенням, для чого економісти підприємства повинні відповідними розрахунками обґрунтувати цільове направлення отриманих коштів.

Для нормального функціонування і розширення виробничих потужностей підприємству, перш за все, потрібні висококваліфіковані спеціалісти, які можуть визначити і обґрунтувати ті напрямки діяльності, які принесуть найбільші доходи (прибутки). А це, в свою чергу, дасть можливість вчасно розраховуватись з працівниками по заробітній платі, з кредиторами, збільшити надходження до бюджету, що в загальному підвищить економічний і соціальний розвиток Городоччини.

Список використаних джерел

1. Про оподаткування прибутку підприємств: Закон України, прийнятий Верховною радою України 22 травня 1997 р.

2. Положення (стандарт) бухгалтерського обліку 15 “Дохід”: Затверджено наказом Міністерства фінансів України від 29.11. 1999 № 290 // Все про бухгалтерський облік. – 2005. - № 13.

3. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. –М.: Издательство "Дело и сервис", 2003. – 272 с.

4. Бандурка О.М., Коробов М.Я., Орлов П.І. Фінансова діяльність підприємтва: Підручник. -К.: Либідь, 1998, – 312 с.

5. Богаров В.В. Финансовый анализ. -СПб.: Питер, 2001. -240с. -С.124-129.

6. Буряк П.В., Мних М.О. Економічний аналіз: Навч. посібник. –Львів: Світ, 1998. -186с. -С.97-103.

7. Економічний аналіз: Навч. Посібник/ За ред. Проф. М.Г. Чумаченка. -К.: КНЕУ, 2001. -540с. -С.281-295.

8. Зятковський І.В. Фінанси підприємств: Навч. посібник. Вид.2-ге, переробл. і доповн. -Тернопіль: Економічна думка. - 2005. - 400 с. - С. 202 – 220.

9. Івахненко В.М. Курс економічного аналізу: Навч. посібник. –К.: Знання – прес, 2000. -154с. -С64-75.

10. Ізмайлова К.В. Фінансовий аналіз: Навч. посібник. –К.: МАУП, 2000. -89с. -С.36-57.

11. Ковалев В.В. Финансовый анализ. – М.: Финансы и статистика, 1999. – 512 с.

Похожие работы

... , нечіткість програмних установок, гнучка політика польського уряду, спрямована на розкол лав повстанців тощо. Однак, незважаючи на поразки, козацько-селянські повстання відіграли значну роль в історії українського народу, оскільки суттєво гальмували процеси ополячення та окатоличення, зменшували тиск феодального гніту, підвищували престиж та авторитет козацтва, сприяли накопиченню досвіду ...

0 комментариев