Навигация

2.3. Аналіз ліквідності

Сутність ліквідності і платоспроможності визначає не тільки взаємовідносини підприємства з партнерами, суб’єктами фінансового ринку, державою, а й його успішне функціонування чи банкрутство.

Таблиця 7. Показники ліквідності

| Показник | Формула для розрахунку | Алгоритм розрахунку | Рекомендоване значення, тенденція змін | На початок року | На кінець року | Зміни |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 7.1.Коефіціент абсолютної ліквідності | Грошові кошти та їх еквіваленти | Ф.№1 р.220-240 | 0,2-0,35 | 100.9=0.48 | 56.24=0.41 | -0.07 |

| Поточні зобов’язання | Ф.№1 р.620 | 220.4 | 137.1 | |||

| 7.2.Коефіціент швидкої ліквідності | Грошові кошти, Короткострокові фінансові вкладення, | Ф.№1 р.150-250 | 0.7-0.2 | 0 | 0 | 0 |

| дебіторська заборгованість | ||||||

| Поточні зобов’язання | Ф.№1 р.620 | |||||

| 7.3.Коефіціент поточної ліквідності | Поточні активи | Ф.№1 р.260 | 1-2.5 | 179.4=0.81 | 93=0.68 | -0.13 |

| Поточні зобов’язання | Ф.№1 р.620 | 220.4 | 137.1 | |||

| 7.4. Чистий оборотний капітал (Net working capital) | NWC= Поточні активи – Поточні зобов’язання | Ф.№1 р.260 - Ф.№1 р.620 | >0 | 388.4 | 200 | -188.4 |

| 7.5. Коефіцієнт критичної ліквідності | Поточні активи – Запаси і затрати | Ф.№1 р.620 | 0,7-0,8 | 209=0.99 | 100=0.9 | -0.09 |

| Поточні зобов’язання | 211.5 | 110.9 |

Висновки:

Усі показники ліквідності підприємства, окрім наявності чистого оборотного капіталу, кажуть про те, що стан ліквідності стабільний.

2.4. Аналіз ділової активності

Ділова активність в широкому розумінні – це весь комплекс зусиль, що спрямовує підприємство на ринках продукції, праці, капіталу. Тобто, це виробнича та комерційна діяльність підприємства. Якісними критеріями ділової активності можуть бути наступні: широта ринків збуту продукції підприємства; наявність унікальної продукції; висока репутація підприємства; стійкість зв’язків з партнерами; наявність у підприємства продукції на експорт; популярність продукції серед споживачів тощо.

Таблиця 8. Показники ділової активності

| Показник | Формула для розрахунку | Алгоритм розрахунку | Рекомендоване значення, тенденція змін | На початок року | На кінець року | Зміни |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8.1.Коефіціент загальної оберненості капіталу | Чиста виручка від реалізації | Ф.№2 р.035 | Збільшення | 265.5=1.2 | 455.7=3.32 | 2.12 |

| Загальний капітал | Ф.№1 р.280 | 220.4 | 137.1 | |||

| 8.2.Коефіціент оберненості мобільних засобів | Чиста виручка від реалізації | Ф.№2 р.035 | Збільшення | 265.5=1.48 | 455.7=4.9 | 3.42 |

| Мобільні засоби | Ф.№1 р.260+р.270 | 179.4 | 93 | |||

| 8.3.Коефіціент оберненості матеріальних оборотних засобів | Чиста виручка від реалізації | Ф.№2 р.035 | Збільшення | 265.5=11.9 | 455.7=25.5 | 13.6 |

| Матеріальні оборотні засоби | Ф.№1 р.100-140 | 22.3 | 17.88 | |||

| 8.4.Коефіціент оберненості готової продукції | Чиста виручка від реалізації | Ф.№2 р.035 | Збільшення | 265.5=27.1 | 455.7=83.4 | 56.3 |

| Готова продукція | Ф.№1 р.130 | 9.8 | 5.46 | |||

| 8.5.Коефіціент оберненості дебіторської заборгованості | Чиста виручка від реалізації | Ф.№2 р.035 | Збільшення | 265.5=4.6 | 455.7=14.3 | 9.7 |

| Дебіторська заборгованість | Ф.№1 р.160-210 | 57.3 | 31.94 | |||

| 8.6.Коефіціент оберненості кредиторської заборгованості | Чиста виручка від реалізації | Ф.№2 р.035 | Збільшення | 265.5=1.2 | 455.7=3.33 | 2.13 |

| Кредиторська заборгованість | Ф.№1 р.620 | 220.4 | 137.1 | |||

| 8.3.Коефіціент оберненості матеріальних оборотних засобів | Чиста виручка від реалізації | Ф.№2 р.035 | Збільшення | 265.5=8.3 | 455.7=24.1 | 15.8 |

| Матеріальні оборотні засоби | Ф.№1 р.100-140 | 32.1 | 18.88 | |||

| 8.7.Фондовіддача необоротних активів | Чиста виручка від реалізації | Ф.№2 р.035 | Збільшення | 265.5=6.6 | 455.7=10.4 | 3.8 |

| Необоротні активи | Ф.№1 р.080 | 40 | 43.7 | |||

| 8.8.Коефіціент оберненості власного капіталу | Чиста виручка від реалізації | Ф.№2 р.035 | Збільшення | 265.5=885 | 455.7=45.6 | -839.4 |

| Власний капітал | Ф.№1 р.380 | 0.3 | 100 |

Похожие работы

... і. Аналіз фінансового стану підприємства завершується складанням конкретного плану його зміцнення, який містить виробничі, технологічні та організаційні заходи. РОЗДІЛ 2. ФІНАНСОВИЙ АНАЛІЗ ВАТ «УКРІМПЕКС» 2.1 Аналіз майна підприємства Аналіз майна підприємства передбачає проведення аналізу складу майна та його структури, вивчення джерел формування майна, зміни складових майна і джерел його ...

... (Польща), основним видом діяльності якого є здійснення інвестиційної діяльності на території країн Східної Європи, на придбання контрольного пакету акцій ЗАТ „АТБ Групп”. РОЗДІЛ 3. ШЛЯХИ УПРАВЛІННЯ ФІНАНСОВИМ СТАНОМ ПІДПРИЄМСТВА 3.1 Діагностика банкрутства як засіб управління фінансовим станом підприємства Банкрутство та санація підприємств є невід’ємною частиною економічних відносин ...

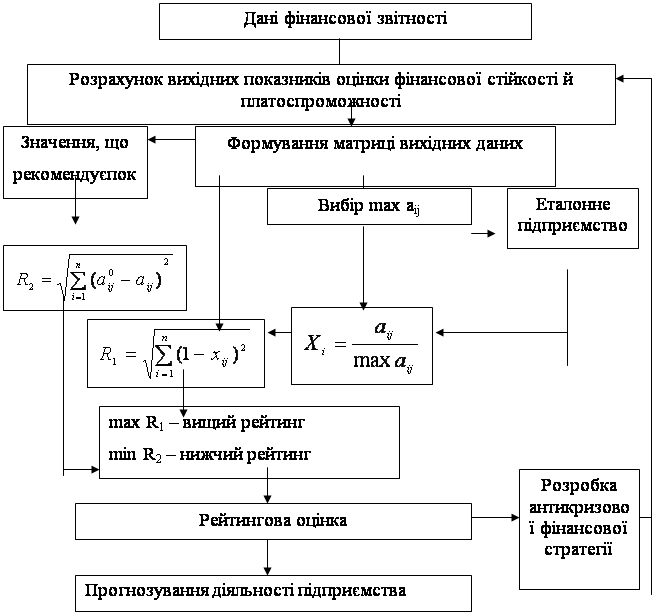

... чином, з обліком вищесказаного необхідно провести перерахунок загального й локального показників фінансового стану підприємства й оцінити ступінь впливу фінансового ризику. 9) Визначення шляхів подальшого розвитку підприємства (ухвалення управлінського рішення). Повна фінансова стабілізація досягається, тільки якщо підприємство забезпечило тривалу фінансову рівновагу в процесі свого майбутнього ...

... (орган, упроваджений управляти майном) боржника, інвестор, з метою запобігання банкрутству боржника шляхом реорганізаційних, організаційно-господарських, управлінських, інвестиційних, технічних, фінансово-економічних, правових заходів відповідно до законодавства до початку порушення провадження у справу про банкрутство. Санація вводиться на строк не більше дванадцяти місяців. Керуючий санацією ...

0 комментариев