Сутність, види й класифікація фінансових ризиків

ФІНАНСОВА СТАБІЛЬНІСТЬ ПІДПРИЄМСТВА Й МЕТОДИЧНІ АСПЕКТИ ЇЇ ОЦІНКИ

Оцінка фінансового стану промислового підприємства

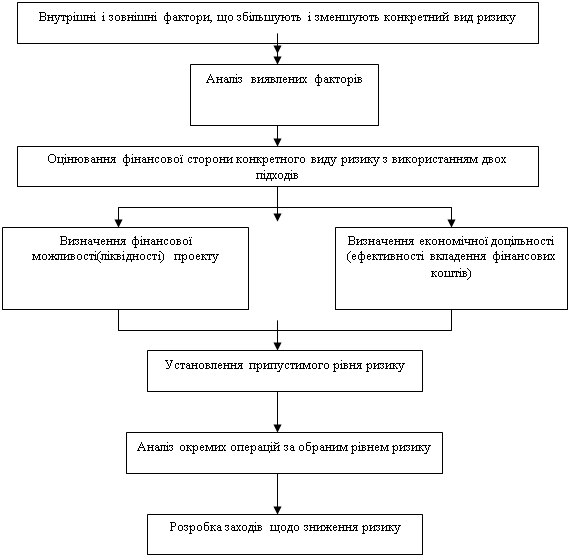

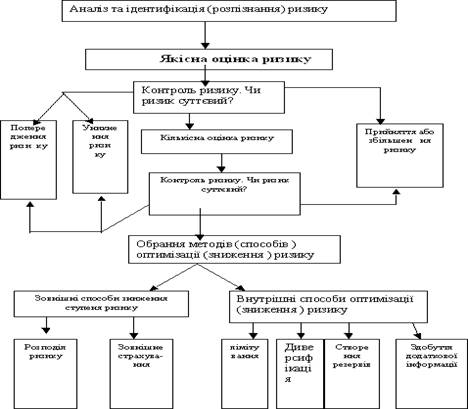

ОРГАНІЗАЦІЙНО - МЕТОДИЧНЕ ЗАБЕЗПЕЧЕННЯ МІНІМІЗАЦІЇ ВПЛИВУ РИЗИКІВ НА ПІДПРИЄМСТВІ

Формування локальних показників: локальний показник, що характеризує ліквідність і платоспроможність, і локальний показник фінансової стійкості

Стратегія розвитку підприємства в умовах ризику

Навигация

Політика управління фінансовими ризиками

Політика управління фінансовими ризиками

98498

знаков

12

таблиц

3

изображения

Міністерство освіти і науки України

Приватний вищий навчальний заклад

Європейський університет

Запорізька філія

Кафедра фінансів, обліку та аудиту

Курсова робота

з дисципліни: Фінансовий менеджмент

тема: Політика управління фінансовими ризиками

Виконала:

Керівник:

Запоріжжя,

2007р.

ЗМІСТ

Вступ

1. Теоретичні основи оцінки фінансового стану підприємства в умовах ризику

1.1. Тенденції розвитку промислових підприємств у ринковій економіці

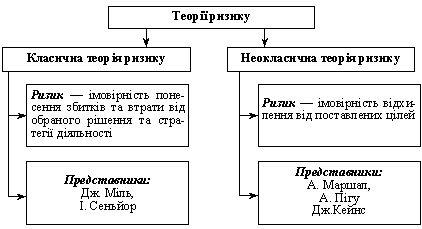

1.2. Сутність, види й класифікація фінансових ризиків

2. Фінансова стабільність підприємства й методичні аспекти її оцінки

2.1. Аналіз методів оцінки фінансової стійкості підприємства

2.2. Оцінка фінансового стану промислового підприємства

3. Організаційно-методичне забезпечення мінімізації впливу

ризиків на підприємстві

3.1. Реалізація моделі антикризового керування підприємством

3.2. Стратегія розвитку підприємства в умовах ризику

Висновки

Список використаних джерел

ВСТУП

В Україні здійснюються глибокі економічні перетворення, які спричиняються реформування механізму функціонування підприємства в напрямку його адаптації до динамічних умов ринкових відносин.

Перехід до ринкової економіки послужив причиною стійкої тенденції росту кількості фінансово неплатоспроможних підприємств, які перебувають на грані банкрутства. У той же час, банкрутство підприємства і його ліквідація означає не тільки збитки для акціонерів, кредиторів, партнерів, споживачів продукції, але й зменшення розмірів податкових платежів у бюджет, а також збільшення безробіття, що, у свою чергу, може служити одним з факторів макроекономічної нестабільності.

Загальна ситуація в економіці й стан фінансів підприємств у цей час не є досить сприятливими для стабільного розвитку промислових підприємств. Однієї із причин наявності збиткових підприємств, великої кількості банкрутів можна вважати недосконалу систему керування підприємствами, у зв'язку із чим існує необхідність удосконалення механізму керування підприємством на основі обліку фінансових ризиків.

Перехід до нових умов господарювання, формування нової стратегії підприємств, що орієнтована на економіку ринкового типу, вимагає розробки ефективного механізму керування фінансовим ризиком на підприємстві. Виключити ризик у діяльності підприємства неможливо навіть за умови найбільш ефективних планів і оптимальних рішень. Тому необхідно враховувати ризик на всіх етапах формування й функціонування системи керування підприємством, що дає можливість не тільки зменшити ймовірність і розмір можливих і реальних збитків, але й створити умови для одержання найкращих фінансових результатів. Це активізує з розробки науково обґрунтованих підходів до прийняття управлінських рішень на підприємствах в умовах ризику, чіткої ідентифікації, точного аналізу й оцінки ризиків, а також до ефективного керування ними.

Функціонування підприємства в ринкових умовах супроводжується високою ймовірністю виникнення різних видів ризиків, тому стають важливими завдання оцінки ступеня їхнього впливу на фінансовий стан підприємств. У ряді інститутів НАН України, вузів створені й функціонують наукові школи по керуванню підприємствами, у тому числі в умовах фінансових ризиків. Разом з тим деякі аспекти проблеми ефективного керування підприємствами в умовах ризику мають потреба в більше детальному дослідженні, конкретизації методологічних підходів до їхнього керування, обґрунтуванні показників фінансової діагностики і їхніх розмірів.

Значна кількість робіт економістів присвячено організації антикризового керування й фінансового менеджменту на підприємстві, прогнозуванню кризового стану підприємства. Серед них роботи: І.А. Бланка, В.В. Витлинского, Н.Н. Внуковій, С.І. Наконечного, Г.А. Семенова, В.П. Сударєва, А.А. Терещенко й інших. Вивчення питань аналізу фінансової сталості підприємства розглядається в роботах М.І. Баканова, В.В. Ковальова, А.В. Савицькій, А.Д. Шеремета й інших. У них вирішені питання класифікації фінансових ризиків, керування ними, методи аналізу фінансового стану, діагностування ризику банкрутства.

1. ТЕОРЕТИЧНІ ОСНОВИ ОЦІНКИ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА В УМОВАХ РИЗИКУ

1.1 Тенденції розвитку промислових підприємств у ринковій економіці

Низька ефективність виробництва, відсутність стимулів підприємницької активності, несприятливий вплив факторів зовнішнього середовища є для багатьох підприємств причинами кризи. Підприємства виявилися на грані банкрутства, не зумівши адаптуватися до сучасних умов.

Відсутність державного втручання в процес прийняття господарських рішень означає, що відповідальність за результати підприємницької діяльності лежить на самих суб'єктах господарювання. Вони повинні вибрати ту сферу діяльності, такий спосіб виробництва, таку систему збуту, яка б забезпечувала конкурентоспроможність продукції, задовольняла потреби споживачів, збільшила прибуток у даний момент і в довгостроковому періоді. Тому важливим є виробництво тільки тих товарів, на які є попит. Неефективна діяльність, відсутність прибутку може привести до погіршення фінансового стану підприємства й до його ліквідації. Успішне функціонування на ринку пов'язане з розробкою стратегії його розвитку, у якій визначаються мети й завдання, ресурсне забезпечення, шляхи досягнення цілей і методи рішення виникаючих проблем.

Робота підприємства в сучасних умовах вимагає постійного контролю, його фінансовий стан повинне бути стійким, щоб за рахунок власних коштів формувати власні активи, не допускати необґрунтований дебіторської й кредиторської заборгованості, вчасно розраховуватися за своїми обов'язками. Однак фінансові кризи приводять до погіршення фінансового стану підприємств, росту кількості збиткових підприємств, збільшується дебіторська заборгованість, затримуються або не виконуються платіжні зобов'язання, тобто створюються умови для банкрутства підприємств. У банкрутстві підприємств не зацікавлений жоден суб'єкт макро- і мікроекономічної системи.

Банкрутство, як одна з юридичних причин ліквідації підприємств, регулювалася Законом "Про підприємства в Україні " (ст. 24, 34). Порядок і умови визначення яких-небудь юридичних осіб - суб'єктів підприємницької діяльності, банкрутами з метою задоволення претензій кредиторів регулювався Законом України від 14 травня 1992 р. "Про банкрутство", відповідно до якого банкрутство - це підтверджена документально нездатність суб'єкта господарювання платити по своїх боргових зобов'язаннях і фінансувати поточну основну діяльність через відсутність засобів. Однак практика використання даного законодавчого акту підтвердила його недосконалість, оскільки в нього не було діючої процедури визначення боржника банкрутом, не були враховані певні обставини, які виникали в процесі ведення справ про банкрутство.

Банкрутство є наслідком спільної дії внутрішніх і зовнішніх факторів. По ступені значимості для вітчизняних підприємств пріоритетним є зовнішні фактори.

Аналіз причин банкрутства суб'єктів дозволяє класифікувати банкрутство: по видах - випадкове, простої, злочинне й по формах - примусове й ініціативне.

Діагностика фінансової ситуації й погрози банкрутства є елементом механізму антикризового керування для оцінки фінансової ситуації, що формується на підприємстві.

Незважаючи на позитивні зрушення в економіці України, вплив реформування на неї не є достатнім. Для промисловості в останні роки характерним є недовикористання виробничих потужностей, цінові й структурні диспропорції, випуск неконкурентоспроможної продукції, зниження продуктивності праці, низька рентабельність, наявність дебіторської й кредиторської заборгованості, що ставить підприємства перед погрозою банкрутства внаслідок зниження рівня платоспроможності. Збільшення кредиторської й дебіторської заборгованості, у тому числі простроченої, є однією із причин можливого банкрутства підприємства.

Проблема неплатежів в економіці Донецької області й далі залишається актуальної, оскільки взаємна заборгованість між підприємствами в 2005 році виросла. За період з 2002 по 2005 р. дебіторська заборгованість збільшилася на 7872,8 млн. грн., кредиторська заборгованість на 16533,6 млн. грн. У той час як обсяг промислової продукції в порівнянних цінах збільшився в 2005 р. на 27422,3 млн. грн. у порівнянні з 2002 р. Борги споживачів за товари, роботи й послуги в 2005 році склали 68,2 % проти 65,5 % в 2002 році, а постачальникам не виплачено в 2005 році 58,2 % проти 53,78 % в 2002 році. Важливим є зниження в 2005 році боргів підприємств перед бюджетом на 1250,5 млн. грн. В 2005 році в порівнянні з 2002 роком сума невиплаченої заробітної плати зменшилася на 301,3 млн. грн. Позитивним є скорочення обсягів простроченої заборгованості [11,86].

Виходячи із цього, можна відзначити, що, з одного боку, збільшення обсягів виробництва й, з іншого боку, систематичне збільшення кредиторської й дебіторської заборгованості, у першу чергу простроченої, є одним із факторів виникнення кризових ситуацій, які можуть привести до погіршення платоспроможності, фінансової стійкості й, в остаточному підсумку, до банкрутства більшої частини підприємств.

Однієї з передумов втрати фінансової стійкості й можливого банкрутства підприємства є хронічна недостача оборотних коштів, систематичні збитки, стійко низькі значення показників ліквідності. Усе це є характерним для підприємств регіону.

Незважаючи на збільшення обсягів випуску промислової продукції в 2004 році, промислові підприємства Донецької області одержали прибутки від звичайної діяльності до оподатковування на 542,1 млн. грн. більше чим в 2003 році. В 2004 році підприємства машинобудування одержали фінансовий результат у сумі 195,3 млн. грн. При цьому 44,7% підприємств дістали прибуток у сумі 311,5 млн. грн., а 55,3% - зазнали збитків у сумі 116,2 млн. грн. Частка машинобудівного комплексу в загальному обсязі прибутку в промисловості склала в 2004 році 14,8% проти 16,5% в 2003 році.

Рентабельність операційної діяльності машинобудівних підприємств склала 4,4% (у цілому по промисловості - 0,9%). В 2004 році з кожної гривні активів у машинобудуванні отримано 82 коп. доходу, у цілому по промисловості - 84 коп. Однак за цей же період кількість промислових підприємств, що одержали збитки, збільшилося на 3,3% (від загальної кількості).

Промислові підприємства одержали збитків в 2004 році на суму 2306,6 млн. грн. Фінансовий результат (сальдо) їхньої діяльності в 2003 році склав 944,3 млн. грн., а в 2004 році спостерігається негативне значення (-231,5 млн. грн.) [15,41].

Підприємствами машинобудівного комплексу в 2005 році був отриманий позитивний фінансовий результат від звичайної діяльності до оподатковування в сумі 149,4 млн. грн. При цьому 54,9% підприємств дістали прибуток у сумі 306,6 млн. грн., а 45,1% - допустили збитки в сумі 157,2 млн. грн. Рентабельність операційної діяльності підприємств машинобудування в 2005 році склала 2,1%, знизилися проти 2004 року на 2,3 пункти.

Власний капітал підприємств машинобудівного комплексу перевищує позиковий на 12,5%, з початку року позиковий капітал виріс в 1,9 рази, у його складі ріст кредиторської заборгованості склав 97%. Забезпеченість власними оборотними коштами підприємств машинобудівного комплексу склала на кінець 2005 р. 747,2 млн. грн. (по Донецькій області недолік власних оборотних коштів склав 7275,5 млн. грн., по промисловості - 5251,3 млн. грн.).

У першому півріччі 2006 р. був отриманий позитивний фінансовий результат від звичайної діяльності до оподатковування в сумі 123,2 млн. грн., що в 1,9 рази більше, ніж у першому півріччі минулого року. Частка прибуткових підприємств у загальній їхній кількості збільшилася на 9,1 процентних пункту й склала 59,4%, а отримана ними прибуток - 165,7 млн. грн. Рентабельність операційної діяльності підприємств машинобудування виросла з 1,8% у першому півріччі 2005 року до 2,3% в 2006 році.

Власний капітал підприємств перевищує позиковий на 16,1%, що свідчить про фінансову незалежність підприємств від позикових засобів. Забезпеченість власними оборотними коштами підприємств склала на кінці звітного періоду 663,1 млн. грн. (по Донецькій області недолік власних оборотних коштів склав 10048 млн. грн., у тому числі по промисловості - 8247,6 млн. грн.).

Наявність систематичних збитків є одним з ознак підвищення ймовірності банкрутства підприємства.

Таким чином, проблеми підприємств пов'язані з їхньою з, недосконалістю системи керування, неефективним використанням засобів. У результаті підприємства виявляються на грані банкрутства.

Об'єктивною закономірністю ринкової економіки є циклічність її розвитку з наявністю етапів кризових ситуацій. Це визначає необхідність удосконалювання механізму створення системи діагностики й захисти підприємств від фінансової кризи й зниження впливу фінансових ризиків.

У цей час фінансовий аналіз стає одним з елементів розробки й реалізації фінансової стратегії підприємства. Істотну роль може грати аналіз фінансової діяльності для визначення економічного потенціалу підприємства й оцінки його позицій.

Таким чином, однієї із ключових проблем у процесі ефективного керування підприємством є аналіз його фінансового стану й тенденцій розвитку. Виникає необхідність у розробці моделі антикризового керування підприємством.

Похожие работы

... ї бази, кваліфікації фінансових менеджерів, їх досвіду в сфері ризик-менеджменту та іншими факторами [2, с. 201-201]. Зростання ступеню впливу фінансових ризиків на результати фінансової діяльності підприємства і в цілому на результати виробничо-господарської діяльності пов'язане зі швидкою зміною економічної ситуації і кон'юнктури фінансового ринку, розширенням сфери фінансових відносин підприє ...

... інгу, який забезпечить інформаційний інструментарій прийняття рішень в стратегічно ключових сферах функціонування компанії, підвищить упорядкованість інформації для аналізу і управління фінансовими ресурсами підприємства. З метою вдосконалення управління фінансовими ресурсами ТОВ «ФОЗЗІ-Н» запропоновані наступні заходи: - оптимізація капіталу шляхом збільшення частки власного капіталу та с

... впливати на об'єкт і примушувати його діяти для досягнення цілей, які поставив перед собою суб'єкт управління. 1.3 Механізми нейтралізації фінансових ризиків В системі методів управління фінансовими ризиками підприємства основна роль належить внутрішнім механізмам їх нейтралізації. Внутрішні механізми нейтралізації фінансових ризиків являють собою систему методів мінімізації їх негативних ...

... і підприємства, ризик неплатоспроможності, інвестиційний, інфляційний, процентний, валютний, депозитний, кредитний, податковий, структурний, криміногенний, та багато інших ризиків. Для оцінки фінансових ризиків використовують сукупність методів якісного і кількісного аналізу. Якісний аналіз передбачає ідентифікацію ризиків, виявлення джерел і причин їх виникнення, встановлення потенційних зон ...

0 комментариев