Оптимальным по структуре и содержанию считается бизнес-план, включающий семь разделов. (11)

Каков уровень цен на продукцию конкурентов. В общих чертах

Указываются организационные меры профилактики рисков, разрабатываются меры по сокращению этих рисков и потерь

Практический пример составления бизнес-плана

Навигация

Бизнес-план как основа инвестиционного проекта

Бизнес-план как основа инвестиционного проекта

117435

знаков

22

таблицы

0

изображений

СОДЕРЖАНИЕ

| Введение | 3 | |

| 1. | Бизнес-план как основа инвестиционного проекта | 5 |

| 2. | Практический пример составления бизнес-плана | 22 |

| Заключение | 46 | |

| Список литературы | 47 |

Введение

Упорядоченную схему действий по достижению определенной цели называют "планом”, следовательно, планирование есть непрерывный процесс поиска новых путей и методов оптимизации целевых действий за счет новых возможностей.

Так, руководство любого предприятия все время ощущает необходимость выбора. Оно должно осуществить выбор оптимальной цены реализации, величины выпускаемой серии продукции, принимать решения в область кредитной и инвестиционной политики и многое другое. Чтобы обеспечить возможность принятия экономически обоснованных решений, на предприятиях производятся и анализируются расчеты альтернативных предложений и описываются ожидаемые результаты экономической деятельности. Правда, руководители многих предприятий (особенно небольших) склонны считать, что не следует тратить время на так называемое "формальное планирование” (т.е. подробно фиксировать на бумаге всю схему действий), поскольку экономическая ситуация так быстро меняется, что приходится постоянно вносить изменения и дополнения в первоначальную схему. Следовательно, эта часть руководителей полагает, что в быстроменяющихся экономических условиях достаточно неформального планирования, т.е. такого планирования, при котором все держится в уме и нет необходимости тратить время на фиксацию (запись) своих действий.

Однако ученые, а также руководители крупных предприятий относят планирование к деятельности высшего порядка и считают, что формальное планирование предоставляет немало выгод:

- помогает руководству предприятия мыслить перспективно;

- способствует четкой координации предпринимаемых предприятием усилий;

- формирует систему целевых показателей деятельности для последующего контроля;

- готовит предприятие к возможным внезапным рыночным переменам;

- демонстрирует взаимосвязь обязанностей всех должностных лиц.

Несмотря на все трудности и проблемы, в сфере частного предпринимательства в России заняты уже миллионы людей. Однако бизнес - этот совершенно особая манера жизни, предполагающая готовность предпринимать самостоятельные решения и рисковать. Решив заняться бизнесом, предприниматель должен тщательно спланировать его организацию. Речь идет о бизнес-планах, с которыми во всем мире принято начинать любое коммерческой предприятие. В условиях рынка подобные планы необходимы всем: банкирам и потребителям-инвесторам, сотрудникам фирм, желающим оценить свои перспективы и задачи, и, прежде всего, самому предпринимателю, который должен тщательно проанализировать свои идей, проверить их реалистичность. Собственно говоря, без бизнес-плана, вообще нельзя браться за коммерческую деятельность, т.к. возможность неудачи будет слишком велика.

Каждая фирма, начиная свою деятельность, обязана четко представлять потребность в перспективе в финансовых, материальных, трудовых и интеллектуальных ресурсах, источники их получения, а также уметь точно рассчитывать эффективность использования имеющихся средств в процессе работы фирмы. В рыночной экономике предприниматели не могут добиться стабильного успеха, если не будут четко и эффективно планировать свою деятельность, постоянно собирать и аккумулировать информацию, как о состоянии целевых рынков, положения на них конкурентов, так и о собственных перспективах и возможностях.

При всем многообразии форм предпринимательства существуют ключевые положения, применимые практически во всем областях коммерческой деятельности и для различных фирм, необходимые для того, чтобы своевременно подготовится, обойти потенциальные трудности и опасности.

В связи с этим тема является актуальной.

Цель данной курсовой работы – разработка экономического обоснования целесообразности получения долгосрочного кредита на производство оконных блоков ООО «Евроокно».

Задача работы – ближе познакомиться с методикой подготовки и расчета бизнес-плана по налаживанию производства новой продукции на примере ООО «Евроокно».

1. бизнес-план КАК ОСНОВА ИНВЕСТИЦИОННОГО ПРОЕКТА

Отечественные предприятия имеют пока небольшой опыт работы в условиях рынка, да и рыночные отношения еще далеки от их уровня в развитых странах. Наша экономика находится в глубоком экономическом кризисе. Экономическая и социальная ситуация, в которой работают предприятия, не позволяет осуществлять прямое использование зарубежных методических разработок при составлении бизнес-планов российскими предприятиями. Необходима их адаптация к реальным экономическим условиям нашей страны.

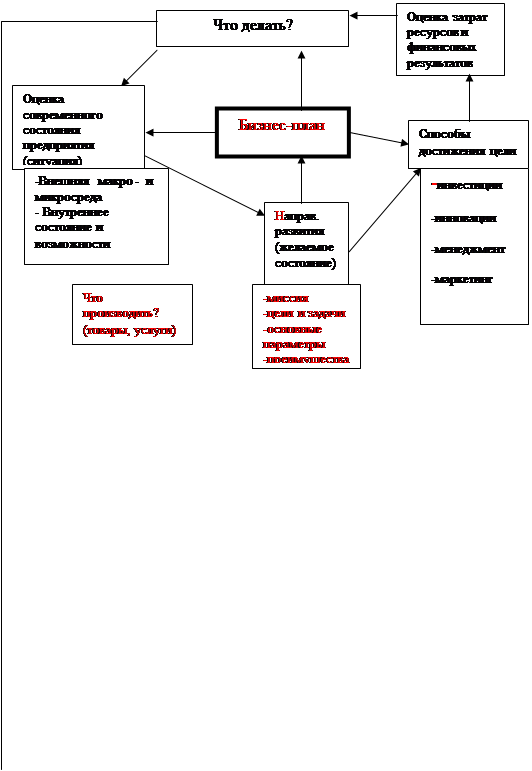

Бизнес-план представляет собой документ внутрифирменного планирования, излагающий все основные аспекты планирования производственной и коммерческой деятельности предприятия, анализирующий проблемы, с которыми оно может столкнуться, а также определяющий способы решения финансово-хозяйственных задач. (10)

В кризисных экономических условиях переходного периода бизнес-план предприятия должен, прежде всего, решать задачи улучшения его финансового состояния. В этой связи рассмотрение именно финансового аспекта бизнес-плана наиболее актуально.

Поскольку бизнес-план является документом внутрифирменного планирования, при его разработке на предприятии возникает вопрос: в какой мере можно использовать накопленный опыт составления применявшихся ранее на практике техпромфинпланов?

Представляется, что такая преемственность возможна. В экономических условиях переходного периода бизнес-план предприятия должен быть планом производственной, хозяйственной и финансовой деятельности, своеобразной трансформацией годового техпромфинплана, его адаптацией к рыночным условиям. Ошибочно противопоставление бизнес-плана техпромфинплану как совершенно разных документов. Конечно, по целям они отличаются, но полное отрицание взаимосвязи методических вопросов, их разработки отрицает и преемственность в необходимости планирования. Игнорируется при этом богатейший опыт работников плановых служб предприятий. Это недопустимо для переходного к рынку периода, когда у работников предприятий частично еще сохраняются традиционные для плановой экономики навыки планирования, а новые методы еще достаточно хорошо не известны.

В зависимости от целей потребность в разработке бизнес-планов выявляется при решении финансовых и управленческих задач в различных сферах хозяйственной деятельности. Обобщение пока еще небольшого опыта составления бизнес-плана отечественными предприятиями и организациями позволяет выделить следующие области их применения:

- подготовка инвестиционных заявок существующими и вновь создаваемыми предприятиями на получение кредитов в коммерческих банках;

- обоснование предложений по приватизации предприятий государственной и муниципальной собственности;

- разработка проектов создания частных фирм, без чего риск разорения новых предпринимателей оказывается чрезмерным;

- выбор экономически выгодных направлений и способов достижения положительных финансовых результатов предприятиями и фирмами, находящимися сегодня в новых условиях работы, сбыта продукции, общей неплатежеспособности хозяйствующих субъектов;

- составление проектов эмиссии ценных бумаг (акций, облигаций) предприятий;

- привлечение иностранных инвестиций для развития предприятия.

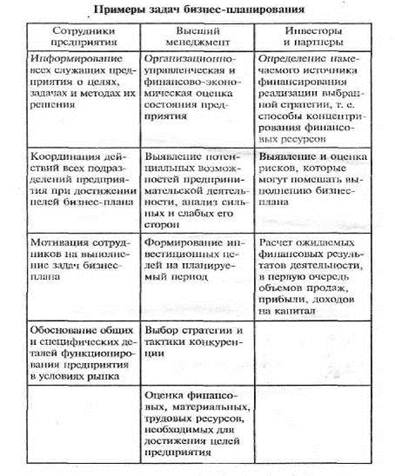

К основным задачам, которые акционерное общество может решить при помощи составления бизнес-плана, относятся:

- определение емкости и перспектив развития рынка сбыта продукции по основному производству;

- оценка возможных затрат по изготовлению и реализации продукции и услуг;

- соизмерение затрат с возможными ценами для прогнозирования прибыли;

- обнаружение в планировании финансово-хозяйственной деятельности возможных просчетов и ошибок;

- определение целесообразности развития данного производства в сложившихся экономических условиях. (13)

Законодательство не закрепляет обязательность разработки бизнес-плана. Зарубежный опыт и пока еще небольшой опыт отечественных предприятий показывают, что составлять бизнес-планы заставляет сама жизнь. Бизнес-план решает задачи не только оперативного планирования, но может иметь и стратегические цели. В этой сфере хозяйственных интересов предприятия бизнес-план может помочь решить проблему финансирования. При заключении договоров банка с инвестиционным фондом либо другим возможным инвестором бизнес-план позволяет убедить их в том, что предприятие имеет перспективные возможности развития производства, что есть последовательная и реальная программа проведения предпринимательской идеи в жизнь.

Хозяйственные партнеры предприятия прежде чем установить с ним договорные отношения, могут с помощью бизнес-плана убедиться в наличии шансов на коммерческий успех и обеспечение достаточного уровня прибыльности. Таким образом можно строить хозяйственные взаимоотношения с поставщиками сырья, материалов, топлива, оборудования; с посредниками в реализации собственной продукции предприятия; с фирмами, с которыми предполагается осуществлять кооперирование научно-технической, производственной, инвестиционной и иной хозяйственной деятельности. (18)

Бизнес-план можно составлять на несколько лет вперед, с его корректировкой и пересмотром по мере необходимости.

Целью проведения экспресс-анализа финансового состояния предприятия является оценка структуры его баланса с точки зрения платежеспособности в соответствии с системой критериев для определения неудовлетворительной структуры баланса предприятий, утвержденной постановлением Правительства Российской Федерации от 20 мая 1994 г. М 448 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий», На основе предлагаемой методики можно дать оценку финансовому состоянию, сопоставимую с официальными требованиями государства, понятную для российских акционерных обществ. Вместе с тем следует заметить, что методика эта пока несовершенна. Поиск новых, более точных критериев оценки продолжается.

Для проведения экспресс-анализа финансового состояния предприятия используются его годовая и квартальная отчетность: форма 1 «Баланс предприятия»; форма 2 «Отчет о финансовых результатах их использовании», справка к форме 2 «Справка к отчету о финансовых результатах и их использовании». Анализ и оценка структуры баланса предприятия проводятся на основе показателей:

- коэффициента текущей ликвидности;

- коэффициента обеспеченности собственными средствами.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности. Он рассчитывается как отношение фактической стоимости находящихся в наличии оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов (сумма итогов II и III разделов актива баланса) к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных видов кредиторской задолженности (итог II пассива баланса за вычетом строк 500, 510, 730, 740). (13)

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Данный коэффициент определяется как отношение разности между объемами источников собственных средств (итог 1 раздела пассива баланса) к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности, прочих оборотных активов (сумма итогов II и III разделов актива баланса).

Сопоставление рассчитанных значений показателей с их позитивной величиной и фактическими данными за другие периоды хозяйственной деятельности позволяет дать оценку не только фактически сложившегося финансового состояния, но и динамики показателей, определить тенденции в результатах хозяйственной деятельности. И, следовательно, наметить первоочередные меры и направления работы по улучшению финансового положения путем использования внешних и внутренних факторов, влияющих на производство.

Большой практический интерес для руководителей предприятий вызывает составление программы выполнения организационного плана с указанием сроков выполнения работы и ответственных исполнителей и подготавливаемых выходных документов.

Такая программа, помимо уже названных подготовительных работ, должна предусмотреть проведение по направлениям, выявленным экспресс-анализом, более детального анализа финансово-хозяйственной деятельности включающего:

- анализ структуры стоимости имущества предприятия и средств, вложенных в него;

- анализ платежеспособности предприятия;

- анализ финансовой его устойчивости;

- оценку возможных перспектив развития предприятия. (15)

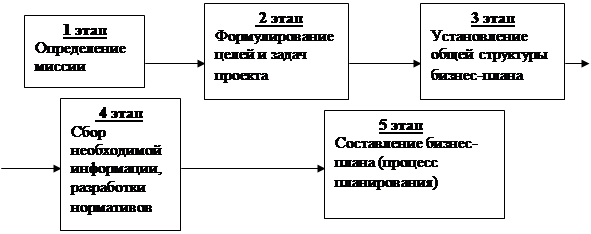

Организационный план разработки бизнес-плана целесообразно рассмотреть и утвердить Правлением предприятия либо Советом директоров акционерного общества. Вопросы методического обеспечения реализации бизнес-плана и контроль за ходом его выполнения интересуют всех акционеров и работников предприятия, поскольку от успешного решения зависит и курс акций общества и уровень выплачиваемых дивидендов.

В методических указаниях отделам и службам предприятия по составлению основных разделов бизнес-плана обычно предусматривается разработка Программы социальной защиты работников и акционеров. Рекомендуется также иметь график контрольных проверок и периодические отчеты администрации и другие формы информирования акционеров и работников предприятия о результатах проведения работ по составлению и реализации бизнес-плана.

Разработчикам бизнес-планов на предприятиях следует иметь в виду, что не существует общепринятой, единой для всех, регламентированной его формы и структуры. В то же время при значительных внешних различиях бизнес-планов методы из разработки практически совпадают. Это позволяет для решения проблем методического обеспечения разработки бизнес-плана пользоваться наиболее типичными методами его составления.

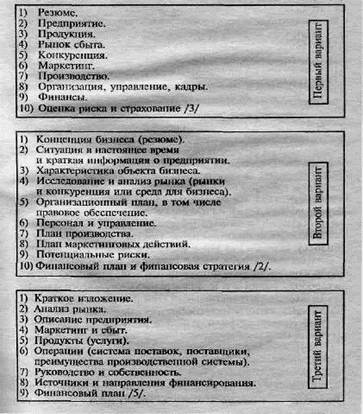

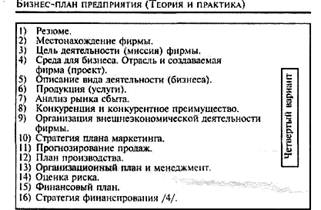

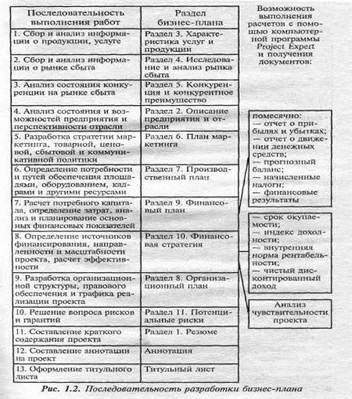

Структура и содержание бизнес-плана строго не регламентированы. В отличие оргтехпромфинплана (плана производственно-хозяйственной деятельности предприятия) бизнес-план может иметь 6, 7, 12, 18 и другое число разделов. Он ориентирован на достижение успеха главным образом в финансово-экономической деятельности. Хотя бизнес-план не имеет строго регламентированных содержания и структуры, при его подготовке следует обратить внимание на следующие условия.

1. Бизнес-план должен быть профессиональным. По содержанию, внешнему виду судят о компетенции предпринимателя, разработавшего этот бизнес-план. Этот документ должен быть простым, понятным и доступным для пользования.

2. Бизнес-план должен быть разделен на главы (разделы). Первый раздел (глава) - цели и задачи предпринимательского дела. Бизнес-план должен быть составлен таким образом, чтобы любой инвестор мог легко отыскать в плане интересующие его разделы, части, пункты. С этой целью необходимо предусмотреть функциональное подразделение каждой главы. Для более полного и наглядного восприятия информации рекомендуется использовать таблицы, схемы, диаграммы, графики.

3. Следует заручиться объективной оценкой бизнес-плана. Прежде всего необходимо ознакомить с ним всех членов предпринимательского коллектива. Бухгалтер или главный бухгалтер должен тщательно проверить все финансовые расчеты. При возможности заключение по бизнес-плану должен сделать аудитор. Другими словами, ни один потенциальный инвестор не должен обнаружить какой-либо ошибки в бизнес-плане.

4. Необходимо контролировать распространение бизнес-плана, так как он содержит конфиденциальную информацию о бизнесе предпринимателя или группы предпринимателей. Следует нумеровать каждый экземпляр. В любом случае при первом знакомстве с потенциальным инвестором следует представить ему краткий обзор или сводку данных, и если инвестор выразил свою заинтересованность, только в этом случае можно представить ему детальный план.

Похожие работы

... вынуждает желание привлечь внешние (как правило, иностранные) инвестиции. Характерно, что в подавляющем же большинстве случаев такие попытки бывают безуспешными. И пора перестать ссылаться на неблагоприятный инвестиционный климат. Во-первых, и в таком климате кое-кому удается использовать для развития чужие деньги. Во-вторых, в число составляющих инвестиционного климата входит и бизнес-плани

... его осуществления, так и в качественном и особенно количественном отношении – ценах, нормах затрат ресурсов, рынках сбыта и других показателях. Глава 1 Бизнес-план как основа предпринимательской деятельности. В самом общем случае план – это образ чего-либо, модель желаемого будущего или система мер, направленная на достижение поставленных целей и задач. Бизнес- ...

... пути их достижения; определить показатели деятельности фирмы, необходимые для последующего контроля; подготовить предприятие к внезапным изменениям рыночной конъюнктуры; четко формализовать обязанности и ответственность всех менеджеров фирмы. Основным инструментом планирования фирмы является бизнес – план финансово-хозяйственной деятельности. 1.2 Понятие и задачи бизнес-плана Бизнес – план ...

... и внешнего окружения. Следовательно, можно говорить о гораздо более узком, специфичном характере ТЭО по сравнению с бизнес-планом. Бизнес-план как форма обоснования предпринимательского проекта постепенно вытесняет ТЭО из сферы плановой деятельности бизнеса. Бизнес-план является одним из ключевых элементов стратегического планирования. Как и стратегический план организации, охватывает достаточно ...

0 комментариев