Навигация

Бюджетирование как форма управления предприятием

32331

знак

0

таблиц

0

изображений

Федеральное агентство по образованию

Российской Федерации

Кабардино-Балкарский государственный университет

Им. Х.М. Бербекова

Экономический факультет

Кафедра «Экономики и финансов»

Контрольная работа

По курсу:

«Контроль и ревизия»

На тему: «Бюджетирование как форма управления предприятием»

Выполнил ст-т:

6-го курса ОЗО ЭФ

Маремуков З.М.

Руководитель:

Нальчик-2008

Бюджетирование как форма управления предприятием. Порядок проверки исполнения бюджетов

Внутрифирменное бюджетирование – это в первую очередь управленческая технология, а не инструмент контроля. Наличие бюджетирования скорее всего обязательное требование, если для целей управления на предприятии имеет место деление организационной структуры на центры ответственности или бизнес-циклы. С другой стороны наличие бюджетирования рассматривается как показатель качества управления.

Внутрифирменное бюджетирование в новой России понятие новое, но, как это обычно для нас, на самом деле хорошо забытое старое. В советские времена смета доходов и расходов, а также ведомственный контроль за исполнением сметы было обычным явлением. Сегодняшние бюджетные организации продолжают использовать практику применения бюджетирования, только в усеченном виде, т.к. альтернативы ей нет. Внутрифирменное бюджетирование в бизнесе также объективная необходимость, которая стала актуальна сейчас потому, что произошло разделение понятий собственник и руководитель. Собственник, доверяя свой бизнес менеджеру, вынужден осуществлять контроль, чтобы защитить свой капитал. Однако полноценное бюджетирование в российской практике все еще редкость, вероятно это связано с тем, что разделение «собственник и руководитель» не произошло до конца.

Полноценное внутрифирменное бюджетирование – это правильно организованный управленческий учет. Как управленческая технология бюджетирование, состоит из следующих элементов:

1. Технология бюджетирования. В нее входят инструменты финансового планирования (виды и форматы бюджетов, система ключевых показателей и нормативов), порядок формирования и консолидации бюджетов различных уровней.

2. Организация бюджетирования. Организация включает в себя организационную структуру предприятия (центры ответственности либо бизнес-центры предприятия, которые являются объектами бюджетирования), бюджетный регламент (процедуры составления бюджетов, их представления, согласования и утверждения, правила и формы отчетов).

3. Организация контроля за исполнением бюджетов. Наличие механизмов бюджетного контроля (процедуры сбора и обработки данных об исполнении бюджетов), распределение функций в аппарате управления (между функциональными и финансовыми службами различного уровня), система внутренних нормативных документов (приказы, положения, должностные инструкции, различные политики и другие локальные нормативные акты).

4. Автоматизация финансовых расчетов. Обязательным атрибутом бюджетирования является автоматизация процесса учета, контроля и управления. Автоматизация предусматривает не только составление финансовых прогнозов (включая сценарный анализ, расчет различных вариантов финансового состояния предприятия и его отдельных видов бизнесов), постановку финансового учета, но и постановку автоматического управленческого учета, в рамках которого можно получать оперативную информацию о ходе исполнения бюджетов (выполнение контрольных показателей бизнес-циклом, о движении денежных средств, уровне издержек, структуре себестоимости и т. п.).

Успешная постановка бюджетирования возможна при наличии всех вышеперечисленных элементов.

Сегодня отсутствует методическое сопровождение для обеспечения бюджетирования как управленческой технологии, производители компьютерных технологий не уделяют должного внимания бизнесу в части разработки программных продуктов по автоматизации финансового планирования. Единственно достойный программный продукт отечественного производства по автоматизации финансового планирования «Галактика», имеет ряд недостатков и считается дорогим, что значительно осложняет постановку внутрифирменного бюджетирования и финансового планирования в российских предприятиях.

Тем не менее, бюджетирование востребовано, наработанная практика его применения изучается и используется. В разных публикациях можно увидеть различные подходы к бюджетированию, авторы делятся опытом или представляют свое видение проблемы. Наиболее рациональная из предлагаемых методик постановки бюджетирования, компилирована из разных источником и будет рассмотрена в рамках этой темы.

Процесс постановки бюджетирования состоит из следующих этапов:

1. Формулирование целей и задач бюджетирования как управленческой технологии в соответствии со спецификой бизнеса предприятия.

2. Разработка принципов и методологии бюджетирования на предприятии.

4. Анализ производственно-финансовой структуры.

5. Определение видов бюджетов.

6. Определение центров бюджетирования (по центрам ответственности или по бизнес-циклам).

7. Утверждение бюджетного регламента.

8. Распределение функций контроля в системе управления.

9. Составление графика документооборота.

10. Автоматизация бюджетирования.

Сущность внутрифирменного бюджетирования проявляется в том, чтобы обеспечить:

- планирование и принятие управленческих решений;

- оценку всех аспектов финансово-хозяйственной деятельности;

- укрепление финансовой дисциплины;

- подчинения интересов отдельных структурных подразделений интересам экономической системы в целом и опосредованно собственникам капитала.

При этом на каждом предприятии может быть свое назначение бюджетирования в зависимости как от объекта финансового планирования (центров ответственности), так и от финансовых и нефинансовых целей.

Прежде всего, бюджеты (финансовые планы) разрабатываются в целом и для отдельных структурных подразделений с целью прогнозирования финансовых результатов, установления значимых для предприятия показателей, характеризующих финансовую эффективность и рентабельность, лимиты наиболее важных (критических) расходов, обоснование финансовой состоятельности бизнесов (бизнес-сегментов), которыми занимается предприятие, или реализуемые им инвестиционные проекты.

Цель бюджетирования – обеспечить руководителю предприятия возможность контролировать эффективность работы различных структурных подразделений, определить наиболее предпочтительные для дальнейшего развития сферы хозяйственной деятельности, направления деятельности (свертывания одних и развития других бизнес-сегментов).

Задачи внутрифирменного бюджетирования.

- разработка системы координат для бизнеса, базы исходных данных для финансового анализа и финансового менеджмента;

- повышение финансовой обоснованности принимаемых управленческих решений на всех уровнях управления;

- обеспечение роста эффективности использования имеющихся в распоряжении предприятия и его отдельных структурных подразделений ресурсов, активов (денежных, материальных и нематериальных);

- повышение ответственности и мотивации к труду руководителей различного уровня;

- повышение ответственности руководителей подразделений за предоставленные в их распоряжение ресурсы и активы, за их использование;

- создание возможности для оценки инвестиционной привлекательности как для предприятия в целом, так и для отдельных бизнесов, которые реализует или которые будут реализованы;

- обоснование требований к обоснованности выделения финансовых и нефинансовых ресурсов по отдельным направлениям хозяйственной деятельности и видам бизнеса;

- определение более точного направления инвестиций, направлений реструктуризации предприятия;

- превращение бизнеса в «прозрачный», понятный в финансовом отношении для сегодняшних и будущих инвесторов;

- укрепление финансовой дисциплины и сочетание стимулирования более эффективной работы структурных подразделений в интересах всей организации;

- проведение мониторинга финансовой эффективности отдельных видов хозяйственной деятельности и структурных подразделений;

- контроль за изменением финансового положения предприятия;

- повышение финансовой устойчивости и улучшение финансового состояния в целом, отдельных структурных подразделений и видов бизнеса.

Одной из главных функций бюджетирования является прогнозирование (финансового состояния, ресурсов, доходов и затрат). В условиях рынка именно бюджетирование становится основой планирования – важнейшей функции управления.

Роль бюджетирования в системе управления заключается в том, чтобы представить всю финансовую информацию, показать движение денежных средств, финансовых ресурсов, счетов и активов предприятия в максимально удобной форме для любого, даже не очень сведущего в тонкостях бухгалтерского учета менеджера, представить соответствующие показатели хозяйственной деятельности в наиболее приемлемом, для принятия эффективных управленческих решений, виде.

Для определения любых мер по повышению конкурентоспособности (будь то улучшение качества или увеличение производительности труда) необходимо формирование системы координат, в которой можно будет отслеживать происходящие изменения. Бюджетирование помогает установить лимиты затрат ресурсов и нормативы рентабельности или эффективности по отдельным видам товаров и услуг, видам бизнеса и структурным подразделениям предприятия или фирмы. Превышение установленных лимитов – сигнал для руководства компанией, повод разобраться в положении дел на конкретном участке и определить пути решения. Все показатели качества и производительности труда, мониторинг процессов их повышения, так или иначе, связаны с системой бюджетов.

Бюджетирование должно предполагать стимулирование (мотивацию к труду), но не за сиюминутный финансовый успех, который чаще всего может обернуться большими потерями в будущем, а за вклад в повышение финансовой устойчивости всего предприятия или компании.

Наиболее существенная роль бюджетирования – обеспечение контроля за всеми видами затрат, за которые может нести ответственность конкретный руководитель, так называемый контроль снизу. Все необходимые ограничения отслеживаются и обеспечиваются самими исполнителями, которые в случае необходимости должны «изыскать внутренние резервы», чтобы уложиться в установленные лимиты и нормативы затрат.

До сих пор на большинстве российских предприятий действует так называемый «котловой» принцип учета затрат. В отсутствии бюджетирования, например, невозможно, во-первых, разделить высокорентабельные, низкорентабельные и нерентабельные виды бизнесов, а во-вторых, решить, какие из низкорентабельных видов бизнеса следует все-таки развивать и далее, т.к. они приносят основную массу прибыли. Кроме того, бюджетирование позволяет сделать предприятие или фирму, что называется, «прозрачной», а потому более привлекательной для инвесторов. Бюджетирование позволяет определить неработающие, неэффективные активы, от которых нужно избавиться.

Предметом бюджетирования являются ключевые показатели финансово-хозяйственной деятельности предприятия (основные доходы, расходы, прибыль), как прогнозные, так и фактические, а также отклонения прогнозных показателей от фактических.

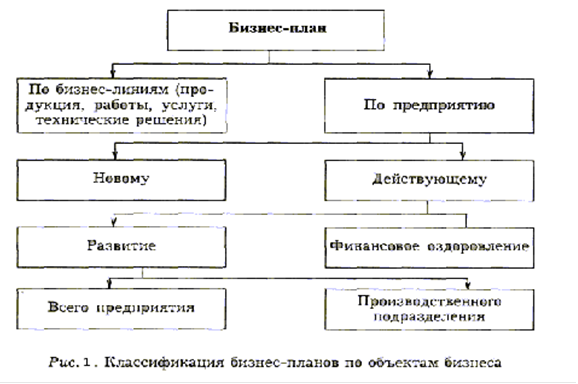

Основным объектом бюджетирования является бизнес, не предприятие или фирма, а именно бизнес как вид или сфера хозяйственной деятельности. В качестве объекта финансового планирования (бюджетирования) могут выступать производство и сбыт продуктов одного или нескольких видов, обособленные территориально, технологически или по сегментам рынка. В одной компании одновременно может существовать несколько видов бизнеса, переплетающихся и взаимосвязанных друг с другом технологически, организационно, финансово. Бюджетирование позволяет управлять финансами, как отдельного бизнеса, так и предприятия в целом, определяя набор видов бизнеса, сроки и направления реструктуризации и т. п.

Бюджетирование – это также технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которая позволяет анализировать прогнозируемые и полученные финансовые показатели. Основой финансового планирования выступает бюджет, элемент бюджетирования. Бюджет это в первую очередь финансовый план, охватывающий все стороны деятельности организации, позволяющий сопоставлять все понесенные затраты и полученные результаты в финансовых измерителях на предстоящий период времени в целом и по отдельным подпериодам. Бюджет это также запланированные финансовые сметы, прогнозируемые объемы привлечения внешних финансовых ресурсов (кредитов и инвестиций) и условия их получения и т. п. Бюджет предприятия или фирмы – это финансовый план, т. е. выраженное в цифрах запланированное на будущее финансовое состояние предприятия или фирмы, финансовое, количественно определенное выражение результатов маркетинговых исследований и производственных планов, необходимых для достижения поставленных целей. С технической точки зрения бюджетирование – это процесс разработки, исполнения, контроля и анализа финансового плана, охватывающего все стороны деятельности организации, позволяющий сопоставить все понесенные затраты и полученные результаты в финансовых терминах на предстоящий период в целом и по отдельным подпериодам.

Процесс составления финансовых планов и смет бюджетирование применим ко множеству объектов: компании или предприятию в целом, отдельному структурному подразделению (бюджет отдела, цеха, участка и т. д.), программе работ или функции управления (бюджет коммерческих расходов, бюджет продаж и т.п.), отдельному контракту или проекту, специально выделенным центрам ответственности (центры прибыли, центры затрат и т.п.). При постановке бюджетирования как процесса важно выбрать объект бюджетирования. Для бюджетирования как управленческой технологии важно также определить уровни составления и консолидации (составления сводных бюджетов) бюджетов, соответствующие уровням управленческой иерархии (бюджеты дочерних компаний, центров финансовой ответственности). При постановке бюджетирования важны правила, методы и процедуры, которые должны быть задекларированы в локальных актах предприятия.

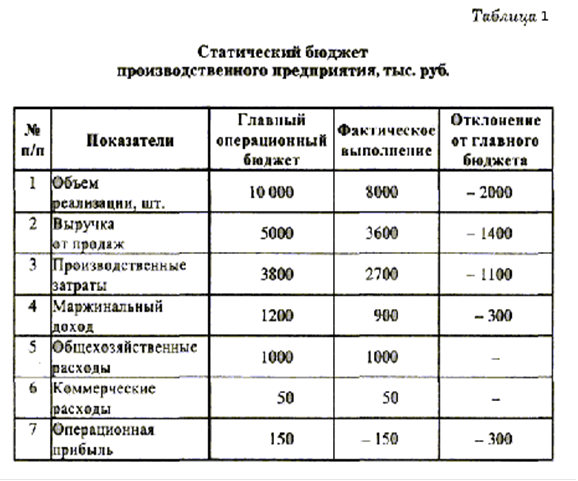

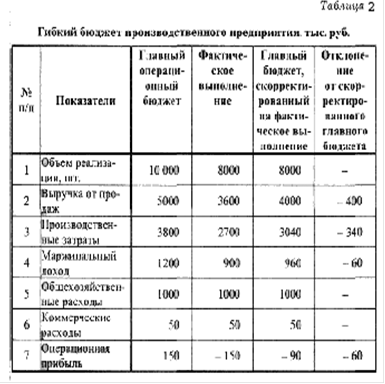

Как управленческая технология бюджетирование это прежде всего инструмент контроля за состоянием и изменением положения дел с финансами в целом или в отдельном виде бизнеса (бизнес-циклах) или центрах ответственности. Как контрольная процедура должны составляться отчеты об исполнении бюджетов, а также сопоставляться плановые и фактические показатели. По результатам сопоставления проводится так называемый анализ отклонений, т. е. оценка уровня отклонений фактических показателей от плановых и причин их возникновения. Отклонения (могут быть отрицательными, когда фактические показатели ниже плановых, и положительными, если фактические показатели превышают прогнозируемые или установленные ранее.

Отклонения могут измеряться в абсолютных (например, в рублях) и в относительных (например, в процентах) единицах измерения. Отклонения могут рассчитываться между показателями, запланированными на определенный период, и по отношению к любому базовому периоду.

Для разработки форматов основных бюджетов и определения набора операционных бюджетов, прежде всего, предстоит разобраться с классификацией затрат. Разные виды расходов нормируются и планируются различным образом. В целом все виды затрат могут быть разделены на две основные категории: постоянные (условно-постоянные) и переменные (условно-переменные).

Постоянные (условно-постоянные) затраты – это расходы, которые остаются сравнительно неизменными в течение бюджетного периода, независимо от изменения объемов продаж (например, управленческие расходы, амортизация). В действительности эти расходы постоянными в буквальном смысле слова не являются. Они возрастают вместе с увеличением масштабов хозяйственной деятельности (например, с появлением новых продуктов, новых бизнесов, филиалов или представительств в других регионах) более медленными темпами, чем рост объемов продаж, или растут скачкообразно. Поэтому их и называют условно-постоянными.

Переменные (условно-переменные) затраты – это расходы, которые изменяются в прямой пропорции в соответствии с увеличением или уменьшением общего оборота (выручки от реализации). Эти расходы непосредственно связаны с операциями предприятия по закупке сырья и доставке продукции потребителям (стоимость приобретенных товаров, сырья, комплектующих, некоторые расходы по переработке, например электроэнергия и т. п.). Условно-переменными их называют потому, что прямо пропорциональная зависимость от объема продаж на самом деле существует до определенных обстоятельств. Доля этих расходов в какой-то период может измениться, это означает, что с определенного периода переменные затраты хотя и будут изменяться прямо пропорционально объему продаж, но с другим удельным весом.

В бюджетировании важно учитывать (планировать, нормировать, контролировать) наиболее важные (критические) статьи затрат для данного бизнеса. Какие ресурсы (виды затрат или расходов) должны быть выделены в бюджете доходов и расходов в качестве отдельных статей, для каких должны составляться операционные бюджеты – все это целиком зависит от целей бюджетирования, определяемые руководителем.

Прямые затраты – это все затраты, которые можно проследить и отнести к продукту, клиенту, контракту (например, стоимость закупленных товаров, транспортные расходы, комиссионные посредникам, услуги субподрядчиков). Прямые (переменные) затраты могут быть подсчитаны двумя способами:

Похожие работы

... , прибыль до налогообложения, налогооблагаемую прибыль, прибыль для расчета фактического уровня рентабельности. планирование бюджетирование доход расход 3. Пути совершенствования планирования финансовой деятельности предприятия на примере ОАО «Порт Камбарка» 3.1 Обобщение зарубежного опыта планирования финансовой деятельности предприятия Вопросы методологии финансового планирования ...

... планирование предполагает длительный плановый горизонт на 10-15 лет. Однако с учетом нестабильности рыночной среды в российских условиях на многих предприятиях стратегия разрабатывается на среднесрочный период не более 5 лет. В свою очередь тактическое планирование, как правило, охватывает плановый горизонт на 1-2 года и является периодическим планированием [8]. Суть хорошо поставленного ...

... по управлению денежными средствами также можно признать крайне неэффективной. 5) Отсутствует анализ и управление затратами, себестоимостью и ценой реализации продукции. 3. РАЗРАБОТКА И ВНЕДРЕНИЕ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ 3.1 Разработка системы бюджетирования для предприятия Как уже отмечалось ранее, бюджетирование состоит из трех основных этапов: технологии, ...

... как часть управленческой технологии, необходимо сочетание двух аспектов проблемы: 1) наличия собственно управленческой технологии (т. е. детально проработанной системы внутрифирменного финансового планирования и бюджетирования, включая тщательный и выверенный анализ финансовой структуры, методическое обеспечение по технологии бюджетирования, детально прописанные регламенты и организационные ...

0 комментариев