Навигация

На основе норм расхода сырья, материалов, электроэнергии, затрат труда и т. п. на единицу изделия;

32331

знак

0

таблиц

0

изображений

1. на основе норм расхода сырья, материалов, электроэнергии, затрат труда и т. п. на единицу изделия;

2. на базе доли отдельных видов затрат в себестоимости продукции.

В последнем случае при планировании бизнеса могут устанавливаться нормативы в виде фиксированного процента в выручке от товарооборота. Снижение норматива обеспечивается специальными мероприятиями организационно-технического характера.

Бюджет, составленный для предприятия в целом называется генеральным (общим или сводным) бюджетом. Цель генерального бюджета – суммировать сметы и планы различных подразделений предприятия (частные бюджеты).

Генеральный бюджет состоит из следующих частей:

финансовые (основные) бюджеты (бюджет прибылей и убытков или бюджет доходов и расходов), прогнозируемый (расчетный) баланс;

операционные бюджеты (бюджет продаж, бюджет прямых материальных затрат, бюджет управленческих расходов и др.);

вспомогательные бюджеты (бюджеты налогов, план капитальных затрат, кредитный и инвестиционный план и др.);

дополнительные (специальные) бюджеты (бюджеты распределения прибыли, бюджеты отдельных проектов и программ).

Основные бюджеты предназначены для управления финансами предприятия в целом, оценки финансового состояния бизнеса для выполнения управленческих задач. Основные бюджеты позволяют руководителям иметь всю необходимую информацию для оценки финансового положения компании и контроля за его изменением, для оценки финансовой состоятельности бизнеса в целом и инвестиционной привлекательности проекта.

Операционные и вспомогательные бюджеты нужны, прежде всего, для увязки и более точного составления основных бюджетов, определения наиболее важных пропорций, ограничений и допущений, которые учитываются при составлении основных бюджетов. Если набор показателей основных бюджетов является обязательным (для серьезной постановки не только финансового планирования, но в целом финансового менеджмента в компании), то состав операционных и вспомогательных бюджетов может определяться руководителями предприятия исходя из характера стоящих перед подразделением целей и задач, специфики бизнеса.

К операционным (частным) бюджетам относятся:

- бюджет продаж;

- бюджет запасов;

- бюджет производства;

- бюджет общепроизводственных расходов;

- бюджет цеховой себестоимости;

- бюджет коммерческих расходов;

- бюджет общехозяйственных расходов;

- бюджет капитальных вложений.

Специальные или дополнительные бюджеты необходимы для более точного определения целевых показателей и нормативов финансового планирования, более точного учета особенностей налогообложения. Набор специальных бюджетов, как и операционных, может определяться самостоятельно руководителями предприятия или фирмы в зависимости от специфики хозяйственной деятельности.

В зависимости от целей бюджетирования и ключевых показателей деятельности предприятия бюджеты делятся на статические (жесткие) и динамические (гибкие).

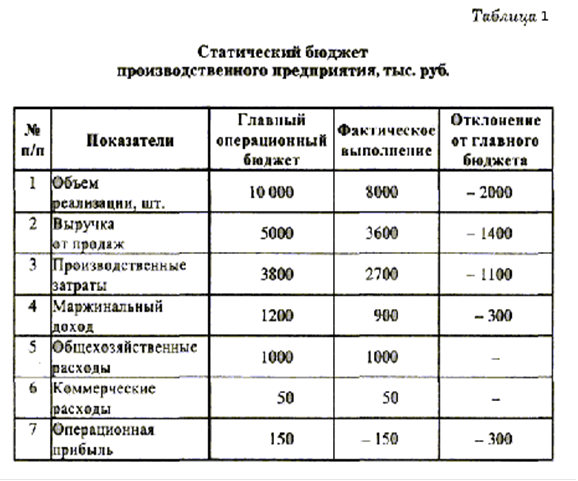

Статический бюджет – бюджет организации, рассчитанный на конкретный уровень деловой активности. Доходы и расходы планируются исходя из одного уровня реализации. Все бюджеты, входящие в генеральный бюджет - статические. При сравнении статического бюджета с фактически достигнутыми результатами не учитывается реальный уровень деятельности организации, т.е. все фактические результаты сравниваются с прогнозируемыми величинами вне зависимости от условий внешней среды.

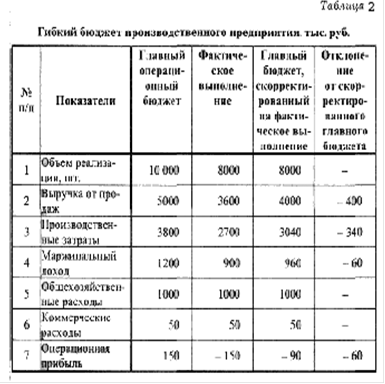

Динамический бюджет – бюджет, который составляется не для конкретного уровня деловой активности, а для определенного диапазона деятельности, т.е. предусматривается несколько альтернативных вариантов объема реализации. Для каждого возможного уровня реализации здесь определена соответствующая сумма затрат. Гибкий бюджет учитывает изменение затрат в зависимости от изменения уровня реализации (возможных изменений на ключевых ранках предприятия), он представляет собой динамическую базу для сравнения достигнутых результатов с запланированными показателями.

В основе составления гибкого бюджета лежит разделение затрат на переменные и постоянные. Если в статическом бюджете затраты планируются, то в гибком бюджете они рассчитываются с учетом возможных допущений. В идеальном случае гибкий бюджет составляется после анализа влияния изменений объема реализации на каждый вид затрат.

Для переменных затрат определяют норму в расчете на единицу продукции, т.е. рассчитывают размер удельных переменных затрат. На основе этих норм в гибком бюджете определяют общую сумму переменных затрат в зависимости от уровня реализации.

Постоянные затраты не зависят от объемов производства и реализации, их сумма остается неизменной как для статического, так и для динамического бюджетов.

Бюджеты могут разрабатываться на год с разбивкой по месяцам и на основе непрерывного планирования (в течение 1 квартала пересматривается смета на 2 квартал и составляется смета на 1 квартал следующего года, бюджет все время проецируется на год вперед).

В основном предприятия при планировании ориентируется на возможности сбыта своей продукции. Исходя из этого, они планируют:

- объёмы продаж;

- прибыль;

- издержки производства;

- капитальные вложения;

- потребность в кредитах;

- источники их погашения и др.

Для определения и мониторинга этих показателей целесообразно формировать бюджеты всех уровней. Можно рекомендовать основные разделы бюджета: план по сбыту, производству, закупкам сырья, потребность в финансах. При этом все разделы плана тесно взаимосвязаны.

Процесс планирования бюджетов проходит в нескольких этапах:

1. Определение цели, подцелей и задач функционирования предприятия.

2. Детализация целей и задач на конкретный период времени.

3. Определение путей и средств, оценка возможностей достижения поставленных целей.

4. Разработка механизмов контроля за выполнением поставленных целей и задач.

Планирование отталкивается от фактических результатов финансово-хозяйственной деятельности предприятия за ряд предыдущих периодов. Показатели тренда берутся за основу при планировании с обязательным учетом рисковых событий, произошедших в анализируемые периоды. Исходными данными при планировании деятельности предприятия являются также результаты оценки рыночных ниш, которые занимает предприятия.

По срокам исполнения бюджеты можно классифицировать:

- долгосрочный (свыше 5 лет);

- среднесрочный (до 3- 5 лет);

- краткосрочный (до года);

- оперативный (в пределах квартала, месяц, декада).

По целям исполнения бюджеты классифицируют:

- стратегический – это план достижения долгосрочных целей;

- тактический – это план достижения текущих целей.

По функциональным признакам бюджеты различают:

- операционные;

- инвестиционные;

- финансовые.

Операционный и финансовый бюджет образуют генеральный бюджет предприятия.

Существуют взаимосвязи различных бюджетов, например бюджет потребностей в материалах влияет на бюджет движения денежных средств.

При внедрении бюджетирования производится обследование предприятия, выявление всех бизнес-процессов и как следствие их усовершенствование.

Первоначально составляются бюджеты отдельных структурных подразделений предприятия. После представления всеми бизнес-единицами (филиалами, выделенными на отдельный баланс, дочерними фирмами) и бизнес-центрами (структурными подразделениями) своих бюджетов (прогнозных и отчетных) составляются сводные бюджеты предприятия или компании в целом в соответствии с установленным бюджетным регламентом.

Бюджетный регламент определяется на период составления прогноза сбыта и бюджета продаж. Прогноз продаж обычно составляется в нескольких вариантах, чтобы определить границы основных ключевых показателей для бизнес-единиц и предприятия в целом. Основной принцип бюджетного регламента - постоянная корректировка (в ранее установленных границах) плановых показателей по мере окончания каждого бюджетного периода.

Четкий бюджетный регламент позволяет снизить субъективизм в планировании финансовых результатов. Для этого необходимо, прежде всего, закрепить основные положения регламента во внутренних нормативных документах предприятия, что позволит создать необходимые организационные предпосылки для своевременного разрешения так называемых конфликтов интересов, которые неизбежно будут возникать в процессе как согласования и утверждения, так и исполнения бюджетов между отдельными структурными подразделениями на разных уровнях управления и в бизнес-единицах.

При разработке и внедрении бюджетного регламента предстоит определить бюджетный период, или, как его еще называют горизонт финансового планирования для предприятия. Бюджетный период - это период, на который составляются и в течение которого корректируются бюджеты, а также осуществляется контроль за их исполнением. При этом нужно помнить, что различные бюджеты должны иметь один бюджетный период. В некоторых случаях, в зависимости от специфики бизнеса бюджеты различных видов могут иметь различные минимальные бюджетные периоды, но обязательно и общий период. Минимальный бюджетный период – единица измерения бюджетного периода по видам бюджетов может быть квартал, месяц, декада, и т. д.

Теоретически в рамках бюджетного периода можно выделять два этапа. Первый – период директивного планирования, когда все принятые и утвержденные целевые показатели и нормативы обязательны к исполнению. Второй – период индикативного планирования, в рамках которого устанавливаются лишь общие ориентиры финансовых планов компании.

Индикативными бюджетами как правило бывают долгосрочные бюджеты, на период 3-5 лет и более. В пределах же календарного года финансовые показатели и бюджетные наметки строго утверждаются как директивные. В России сегодня считается приемлемым составление бюджетов на период в один год. Объясняется это традициями планирования и составления финансовой отчетности, практикой заключения (или пролонгации) основной массы договоров, как правило, на следующий год. В нашей практике бюджет календарного года разделен на директивную часть (первое полугодие) и индикативную (второе полугодие). Соответственно на первые 6 месяцев бюджеты должны быть более подробными, иметь максимально возможный уровень детализации (организационно и технически), когда минимальный бюджетный период может доходить до одной недели или одного банковского дня (для некоторых видов бюджетов). А вот на второе полугодие вполне может быть достаточным планирование по кварталам, с последующей корректировкой по результатам работы первого полугодия.

Особенности выделения минимального бюджетного периода (разбивки всего бюджетного периода на отдельные подпериоды) имеет место у бюджетов различных видов. Так, минимальный бюджетный период для бюджета доходов и расходов на первое полугодие может составлять один месяц или одну декаду.

Рассмотрим один из вариантов определения бюджетного периода. Бюджет доходов и расходов с учетом специфики, высокая диверсификация производства, широкий ассортимент продукции и услуг, большой объем НИОКР, незавершенного производства и нестабильности на рынках, бюджетный период целесообразно ввести продолжительностью один календарный год (12 месяцев) с помесячной (справочно-подекадной) разбивкой 1-го квартала и поквартальной разбивкой оставшегося периода.

Бюджет движения денежных средств обычно имеет более короткий минимальный бюджетный период, чем бюджет доходов и расходов, т.е. должен быть не более одной декады.

При организации управления бюджетами необходимо определить участников – субъекты бюджетного процесса. Предстоит установить, какое число уровней управления соответствует числу уровней консолидации бюджетов согласно применяемой на предприятии бюджетной системе.

Проблема состоит в том, что предстоит составлять не один, а множество самых разных основных и операционных бюджетов, в том числе сводных, т.е. заниматься консолидацией бюджетов более низкого уровня и согласованием заложенных в них финансовых параметров. Поэтому один из необходимых элементов бюджетирования – автоматизация, является основным условием бюджетного планирования.

К процессу бюджетирования могут быть подключены в той или иной мере уже существующие функциональные службы предприятия:

- планово-экономический отдел;

- отдел маркетинга и экономического анализа;

- финансовый отдел;

- бухгалтерия (в редких случаях).

Каждая из этих служб имеет отработанные методы по сопоставлению отдельных видов показателей, заложенных в основных и операционных бюджетах, составлению сводных отчетов, осуществлению координации и управления плановыми и итоговыми показателями.

Для эффективной постановки бюджетирования чрезвычайно важным является то обстоятельство, что весь бюджетный процесс, управление им на уровне предприятия в целом должны быть сосредоточены в одних руках, в одном функциональном структурном подразделении, например в службе внутреннего аудита.

Контроль за исполнением бюджетов, анализ причин расхождения фактического исполнения бюджетов с прогнозами, выработка рекомендаций по устранению негативных тенденций, исправлению финансовой ситуации в целом или в отдельных центрах ответственности, являются важнейшей задачей бюджетного процесса.

Итоговым документом по организации внутрифирменного бюджетирования является разработка графика документооборота. В сущности, без этого документа реальная постановка внутрифирменного бюджетирования и превращение бюджетирования в элемент управленческого контроля невозможны. Назначение графика документооборота состоит во взаимоувязке всех процедур и регламентов бюджетирования, усилий отдельных структурных подразделений предприятия на различных уровнях управления по составлению бюджетов в единую систему. Именно с помощью такого графика можно оптимизировать графики составления отдельных бюджетов, последовательность, сроки их предоставления и консолидации, отлаживать взаимодействие отдельных центров ответственности в бюджетном процессе, как между собой, так и с различными подразделениями и бизнес-единицами.

Процесс бюджетирования предполагает наличие бюджетной дисциплины.

ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА

1. Гражданский кодекс РФ (ГК РФ).

2. Кодекс об административных правонарушениях РФ (КоАП РФ).

3. Уголовный кодекс РФ (УК РФ).

4. Методические указания по инвентаризации имущества и финансовых обязательств. (утв. Приказом Минфина РФ от 13.06.95 г. № 49)

5. Грачева Е.Ю. Проблемы правового регулирования государственного финансового контроля. М.: Юриспруденция, 2006. с.45

6. Волков А.Г. Контроль и ревизия Учебное пособие М.,: МЭСИ, 2006.

7. Контроллинг – как инструмент управления предприятием. /Под ред. Н.Т. Даниличкиной. ЮНИТИ, 2005. с.76.

8. Контролирующие органы и организации России. /Под ред. А.П. Гуляева. М.: МАЭП, 2000.с.129.

9. Маренков Н.Л. Контроль и ревизия. М.: Экономико-финансовый институт. Феникс, 2004.

10. Родионов В.М., Шлейников В.И. Финансовый контроль. – М.: ИПК ФКБ-ПРЕСС, 2002.

11. Сотникова Л.В. Внутренний контроль и аудит. М.: Финстатинформ, 2008.

12. Терехов А.А. Терехов М.А. Контроль и аудит. М.: Финансы и статистика, 2007.

Похожие работы

... , прибыль до налогообложения, налогооблагаемую прибыль, прибыль для расчета фактического уровня рентабельности. планирование бюджетирование доход расход 3. Пути совершенствования планирования финансовой деятельности предприятия на примере ОАО «Порт Камбарка» 3.1 Обобщение зарубежного опыта планирования финансовой деятельности предприятия Вопросы методологии финансового планирования ...

... планирование предполагает длительный плановый горизонт на 10-15 лет. Однако с учетом нестабильности рыночной среды в российских условиях на многих предприятиях стратегия разрабатывается на среднесрочный период не более 5 лет. В свою очередь тактическое планирование, как правило, охватывает плановый горизонт на 1-2 года и является периодическим планированием [8]. Суть хорошо поставленного ...

... по управлению денежными средствами также можно признать крайне неэффективной. 5) Отсутствует анализ и управление затратами, себестоимостью и ценой реализации продукции. 3. РАЗРАБОТКА И ВНЕДРЕНИЕ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ 3.1 Разработка системы бюджетирования для предприятия Как уже отмечалось ранее, бюджетирование состоит из трех основных этапов: технологии, ...

... как часть управленческой технологии, необходимо сочетание двух аспектов проблемы: 1) наличия собственно управленческой технологии (т. е. детально проработанной системы внутрифирменного финансового планирования и бюджетирования, включая тщательный и выверенный анализ финансовой структуры, методическое обеспечение по технологии бюджетирования, детально прописанные регламенты и организационные ...

0 комментариев