Сущность и особенности бюджетирования на предприятии

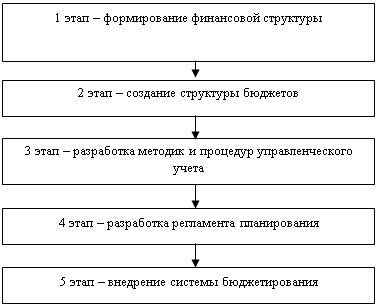

Методика организации бюджетирования на предприятии

Контроль исполнения бюджета

Анализ системы бюджетирования в ООО «ЛГЭК»

Критерии организации системы бюджетирования предприятия

Недостатки существующей системы бюджетирования предприятия

Пути совершенствования системы бюджетирования в ООО «ЛГЭК»

Повышение надёжности и эффективности системы бюджетирования в ООО «ЛГЭК»

Навигация

Критерии организации системы бюджетирования предприятия

Бюджетирование на предприятии

105390

знаков

1

таблица

2

изображения

2.2 Критерии организации системы бюджетирования предприятия

Бюджетирование является неотъемлемой частью процесса финансового планирования на предприятии. Цели планирования могут быть различны на разных предприятиях. Функциям планирования может придаваться разное значение в зависимости от вида и величины предприятия.

В свете этого организуемой системе бюджетирования на предприятии также может придаваться дополнительное значение [17, с. 73].

Бюджет как экономический прогноз.

Руководство любого предприятия независимо от его вида и величины обязано знать, какие задания в области экономической деятельности оно может запланировать на следующий период. Как указывалось в предыдущем параграфе, группы заинтересованных в деятельности предприятия лиц предъявляют определенные минимальные требования к результатам его работы. К тому же при планировании некоторых видов деятельности необходимо знать, какие экономические ресурсы требуются для выполнения поставленных задач. Это относится, например, к планированию в области привлечения капитала (приобретения кредитов, увеличение акционерного капитала и т.п.) и определения объема инвестиций.

По мере реализации заложенных в бюджете планов необходимо регистрировать фактические результаты деятельности предприятия. Сравнивая фактические показатели с запланированными, можно осуществлять так называемый бюджетный контроль. В этом смысле основное внимание уделяется показателям, которые отклоняются от плановых, и анализируются причины этих отклонений. Таким образом, пополняется информация обо всех сторонах деятельности предприятия. Бюджетный контроль позволяет, например, выяснить, что в каких-либо областях деятельности предприятия намеченные планы выполняются неудовлетворительно. Но можно, разумеется, предположить и такую ситуацию, когда окажется, что сам бюджет был составлен на основе нереалистичных исходных положений. В обоих случаях руководство заинтересовано в получении информации об этом, с тем, чтобы предпринять необходимые действия, т.е. изменить способ выполнения планов или ревизовать положения, на которых основывается бюджет.

Бюджет представляет собой выраженную в стоимостных показателях программу действий (план) в области производства, закупок сырья или товара, реализации произведенной продукции и т.д. В программе действий должна быть обеспечена временная и функциональная координация (согласование) отдельных мероприятий. Рентабельность сбыта зависит, например, от величины ожидаемой цены поставщика и условий производства; количество выпускаемой продукции - от ожидаемого объема реализации; величина отпускной цены - от того, каких объемов закупок сырья и материалов требует программа производства и реализации; и т.д.

Разрабатывая бюджет на следующий период, необходимо принимать решения заблаговременно, до начала деятельности в этот период. В таком случае существует большая вероятность того, что разработчикам плана хватит времен для выдвижения и анализа альтернативных предложений, чем в той ситуации, когда решение принимается в самый последний момент.

Одобрение руководством предприятия бюджета (плана) подразделения служит сигналом того, что в дальнейшем оперативные решения принимаются на уровне этого подразделения (децентрализованно), если они не выходят за установленные бюджетом рамки. Если же бюджеты на уровне подразделений не разрабатываются, руководство предприятия вряд ли будет в такой степени склонно к децентрализации процесса принятия оперативных решений.

На крупных предприятиях работа по составлению бюджетов (планов) должна производиться децентрализовано. Ведь именно на уровне подразделений сосредоточены кадры, имеющие наибольший опыт в области производства, закупок, реализации, оперативного руководства и т.д. Поэтому именно в подразделениях и выдвигаются предложения относительно тех действий, которые было бы целесообразно предпринять в будущем.

Бюджеты подразделений разрабатываются не изолированно друг от друга. При расчете, например, плановых показателей реализации, а значит и величины покрытия необходимо знать условия производства и запланированные отпускные цены. Чтобы обеспечить действенную систему координации, на многих предприятиях разрабатывается инструкция по составлению бюджетов, в которой содержится повременной план, а также распределение обязанностей и ответственности при расчете бюджетных показателей.

В литературе о планировании на предприятиях обычно различают две схемы организации работ по составлению бюджетов (планов): по методу break-down (сверху-вниз) и по методу build-up (снизу-вверх). По методу break-down работа по составлению бюджетов начинается «сверху», т.е. руководство предприятия определяет цели и задачи, в частности плановые показатели по прибыли. Затем эти показатели во все более детализированной, по мере продвижения на более низкие уровни структуры предприятия, форме включаются в планы подразделений. По методу build-up поступают наоборот. Например, расчет показателей реализации начинают отдельные сбытовые подразделения, и затем уже руководитель отдела реализации предприятия сводит эти показатели в единый бюджет (план), который впоследствии может войти составной частью в общий бюджет (план) предприятия.

Методы break-down и build-up представляют две противоположные тенденции. На практике не целесообразно использовать только один из этих методов. Планирование и составление бюджетов представляют собой текущий процесс, в котором необходимо постоянно осуществлять координацию бюджетов различных подразделений.

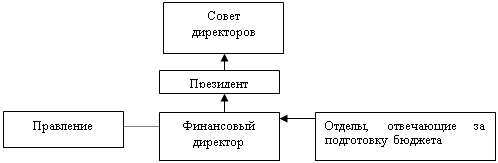

Система бюджетирования, организованная в ООО «Липецкая городская энергетическая компания» также представляет собой организованный процесс взаимодействия структурных подразделений между собой. Организационная схема организации бюджетирования на рассматриваемом предприятии представлена на рисунке 2

Рис. 2. Организационная схема построения бюджета ООО «Липецкая городская энергетическая компания»

Но данная схема системы бюджетирования ООО «Липецкая город-ская энергетическая компания» является весьма общей и отражает структурное строение компании, так как уже упоминалось, что в Обществе выделены четыре структурных подразделения (три комплекса и Управление). Рассматривается вопрос о выделении Управления капитального строительства в отдельное подразделение, и, соответственно, с выделенным бюджетом (сейчас УКС в структуре Общества и системе бюджетирования предприятия является частью Управления).

Если же рассматривать существующую систему бюджетирования с организационной точки зрения, то ей присущи все черты корпоративного принципа построения с отдельно выделенным бюджетом движения денежных средств (БДДС) и бюджетом доходов и расходов (БДР).

В целом, в организации системы бюджетирования ООО «Липецкая городская энергетическая компания» можно выделить следующие основные стадии:

1) формирование проектов Бюджета доходов и расходов и Бюджета движения денежных средств;

2) утверждение данных проектов;

3) исполнение Бюджета доходов и расходов;

4) анализ исполнения бюджета.

На практике процесс бюджетирования имеет весьма детализированный вид.

Для упорядочения функционирования и чёткой детализации системы бюджетирования на предприятии финансовым менеджментом компании был разработан и внедрён Временный регламент организации системы бюджетирования ООО «Липецкая городская энергетическая компания». Подобная практика распространена во многих крупных компаниях, строящих организационную систему бюджетирования с учётом специфики их деятельности (Приложение 7).

Данный документ чётко описывает всю систему бюджетирования ООО «Липецкая городская энергетическая компания» и является показателем высокого профессионализма и компетентности финансовых менеджеров данной компании.

Регламент регулирует порядок и процесс формирования, утверждения, исполнения, контроля и анализа Бюджета движения денежных средств и Бюджета доходов и расходов компании. Он основывается на действующих нормативных актах, законодательстве Российской Федерации, Уставе Общества и других внутренних нормативных документах Общества, регламентирующих финансово-хозяйственную деятельность Общества.

Данный документ утверждается приказом генерального директора Общества и является обязательным для исполнения всеми подразделениями и должностными лицами Общества, вовлеченными в бюджетный процесс. Уточнения, изменения и дополнения к настоящему Регламенту вносятся приказом генерального директора Общества.

Все вопросы, касающиеся формирования, контроля и анализа Бюджетов, неучтенные регламентом, решаются через Бюджетную комиссию. Все документы по формированию, утверждению и анализу исполнения Бюд-жета движения денежных средств и Бюджета доходов и расходов хранятся в Финансовом управлении в течение срока, установленного номенклатурой дел.

Контроль за соблюдением регламента осуществляет заместитель генерального директора по экономике и финансам ООО «Липецкая городская энергетическая компания».

С целью разграничения ответственности по отдельным составляющим Бюджетов Общества используется финансовая структура, которая отражает сферу деятельности отдельных структурных единиц - центров финансовой ответственности и ответственных исполнителей - в процессе формирования и исполнения Бюджетов. Финансовая структура утверждается приказом генерального директора.

Структура Бюджета движения денежных средств формируется из следующих составляющих:

а) доходная часть с отражением статей дохода и ответственных исполнителей в соответствии с финансовой структурой;

б) расходная часть с отражением статей расхода и ответственных исполнителей в соответствии с финансовой структурой;

в) остаток денежных средств на начало и конец периода;

г) обязательные приложения к Бюджету Общества:

- пояснительная записка с указанием особенностей Бюджета на рассматриваемый период и обоснованием отклонений от первоначального бюджета (при наличии таковых);

- плановый укрупненный реестр поступлений и платежей (только для бюджета на месяц).

Структура Бюджета доходов и расходов имеет следующий вид:

а) доходная часть с отражением статей дохода по видам деятельности;

б) расходная часть с отражением статей расхода по элементам затрат и себестоимости по видам деятельности;

в) прибыль от продаж по видам деятельности;

г) формирование и использование чистой прибыли.

Формирование проекта Бюджета движения денежных средств проходит несколько этапов.

Ответственные исполнители по статьям в соответствии с финансовой структурой направляют в Отдел бюджета бюджетную заявку по форме (Приложение 15). Бюджетная заявка должна содержать:

- общую плановую величину платежей (гр. 7);

- расшифровку по контрагентам (группам контрагентов) и назначениям платежей, составляющим более 5% от общей величины платежей, по статье с указанием количества и цены (гр. 4,5,6);

- расшифровку платежей по пятидневкам (только для заявки на месяц) (гр. 8-13);

- пояснение причин отклонений от первоначального бюджета (только на месяц) (в нижней части таблицы);

- примечания об особенностях платежей (например: «для создания технологически необходимого резерва»);

- подписи ОИ и руководителей ЦФО;

- визы директоров комплексов или указание о возражениях.

Срок предоставления бюджетных заявок – до 13 числа месяца, предшествующего планируемому (по статье «налоги кроме ЕСН и подоходного налога» до 18 числа). Сроки формирования годового бюджета утверждаются приказом генерального директора. В срок до 20 числа Отдел бюджета формирует проект бюджета с учетом необходимых кредитов (депозитов) и обязательные приложения регламента.

Формирование проекта Бюджета доходов и расходов также имеет ступенчатый характер.

Ответственные исполнители по статям доходов и расходов в соответствии с финансовой структурой направляют в планово-экономический отдел службы заместителя генерального директора по экономике и финансам бюджетную заявку по форме (Приложение 16) к разработанному регламенту, согласованную с директорами комплексов. Бюджетная заявка должна содержать:

- плановую величину доходов и расходов по статьям (гр. 7);

- расшифровку по контрагентам (группам контрагентов) по статье с указанием количества и цены (гр. 4,5,6);

- подпись ОИ по статьям доходов и расходов;

- визы директоров комплексов.

Планово-экономический отдел на основании поданных расшифровок по статьям формирует бюджетную заявку по форме (Приложение 5). Бюджетная заявка должна содержать:

- величину доходов и расходов по статьям, прибыль от продаж по каждому виду услуг, работ (гр. 2 - 7);

- величину формирования и использования чистой прибыли всего по подразделению (гр. 7).

Планово-экономический отдел передает бюджетную заявку в Отдел бюджета до 18 числа месяца, предшествующего планируемому. В срок до 20 числа Отдел бюджета формирует проект Бюджета доходов и расходов по форме (Приложение 4).

Далее проходит процедура утверждения бюджетов, которая знаменует собой завершающий этап бюджетного формирования.

В срок до 21 числа месяца, предшествующего планируемому, Отдел бюджета направляет проекты Бюджета движения денежных средств и Бюджета доходов и расходов членам бюджетной комиссии. Сроки предоставления проекта годового бюджета утверждаются приказом генерального директора.

После принятия бюджетной комиссией решения об утверждении Бюджетов Отдел бюджета в течение двух рабочих дней представляет на подпись генеральному директору Протокол заседания бюджетной комиссии и скорректированные с учетом принятых решений бюджеты.

После подписания Бюджетов генеральным директором Отдел бюджета в течение двух рабочих дней доводит до ответственных исполнителей и центров финансовой ответственности плановые показатели по соответствующим статьям.

Таким образом, процесс формирования проектов бюджетов и их утверждение являются весьма детализированным процессом, распределённым между отдельными подразделениями и лицами, что позволяет избежать неясностей и проволочек при формировании бюджетов. С организаторской точки зрения это является достаточно продуманным ходом.

Далее в организации системы бюджетирования ООО «Липецкая городская энергетическая компания» следует процесс исполнения Бюджета доходов и расходов. Исполнение последнего производится ответственными исполнителями в соответствии с приказом № 325 от 31.10.2005 г. «О графике предоставления первичных документов».

Завершающей стадией системы бюджетирования в ООО «Липецкая городская энергетическая компания» является анализ исполнения Бюджета движения денежных средств и Бюджета доходов и расходов.

Вначале более детально рассмотрим процесс анализа исполнения Бюджета денежных средств.

Отдел ФРО каждый рабочий день представляет заместителю генерального директора по экономике и финансам сводную оперативную информацию по использованию финансовых средств. Также каждый рабочий день до 10-00 производится просмотр в программе «1С Предприятие 7.7» бухгалтерских данных о движении денежных средств в кассе.

По окончании отчетного периода в течение 5 рабочих дней Отдел бюджета проводит предварительный анализ исполнения Бюджета движения денежных средств и представляет его членам бюджетной комиссии.

Далее ответственные исполнители до 12 числа месяца, следующего за отчетным, представляют в Отдел бюджета пояснительные записки по исполнению Бюджета движения денежных средств по соответствующим статьям и справки о структуре дебиторской и кредиторской задолженности на конец отчетного периода.

После этого Отдел Бюджета до 19 числа месяца, следующего за отчётным, готовит сводный отчет и пояснительную записку по исполнению бюджета за отчетный период, а до 21 числа месяца, следующего за отчетным, направляет отчет об исполнении Бюджета движения денежных средств членам бюджетной комиссии.

Срок подготовки и представления итогового отчета по исполнению годового бюджета – 5 рабочих дней с момента составления годового бухгалтерского отчета.

Анализ исполнения бюджета доходов и расходов также представляет собой ступенчатый процесс и проводится поэтапно.

Вначале Управление по информационным технологиям и связи осуществляет переброску локальной копии конфигурации базы данных «1С: Предприятие 7.7», сформированную на 16-00 20 числа каждого месяца, на компьютер службы заместителя генерального директора по экономике и финансам.

Затем планово-экономический отдел до 23 числа месяца, следующего за отчетным, представляют в Отдел бюджета анализ исполнения БДР и пояснительные записки по исполнению бюджета с указанием причин отклонений.

Далее Отдел Бюджета до 25 числа месяца, следующего за отчетным, готовит сводный отчет по форме (Приложение 6), и пояснительную записку по исполнению бюджета за отчетный период и направляет членам бюджетной комиссии.

Срок подготовки и представления итогового отчета по исполнению годового бюджета – 8 рабочих дней с момента составления годового бухгалтерского отчета.

Таким образом, можно сказать, что организация системы бюджетирования, существующая в ООО «Липецкая городская энергетическая компания» является результатом плодотворного труда многих структурных подразделений под руководством профессионалов в лице финансового менеджмента компании.

Похожие работы

... по управлению денежными средствами также можно признать крайне неэффективной. 5) Отсутствует анализ и управление затратами, себестоимостью и ценой реализации продукции. 3. РАЗРАБОТКА И ВНЕДРЕНИЕ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ 3.1 Разработка системы бюджетирования для предприятия Как уже отмечалось ранее, бюджетирование состоит из трех основных этапов: технологии, ...

... сравнению с темпами роста стоимости имущества и объема продаж. Увеличение рентабельности продаж может означать повышение спроса на продукцию, улучшение ее конкурентоспособности. 3.2 Оценка системы бюджетирования предприятия Представим процедуру составления бюджетов для ООО "Наваррос". Общий бюджет организации состоит из операционного и финансового бюджета. Основная деятельность предприятия ...

... других центров - в единую систему бухгалтерской отчетности организации. В настоящее время во многих российских организациях отсутствуют управленческие технологии в сочетании с компьютерными программами, без чего не может идти речь о бюджетировании. Ещё одной важной тенденцией развития систем бюджетирования является проектирование сразу нескольких вариантов бюджета для различных ситуаций внешней ...

... и центров ответственности; · обеспечение базы для ценообразования; · выбор наиболее эффективных путей развития предприятия. Сущность и основы бюджетирования на предприятии Детализация стратегического плана осуществляется на предприятии с помощью бюджетирования, которое определяет краткосрочные задачи в пределах общей стратегии. Результатом бюджетирования является бюджет. ...

0 комментариев