Сущность и особенности бюджетирования на предприятии

Методика организации бюджетирования на предприятии

Контроль исполнения бюджета

Анализ системы бюджетирования в ООО «ЛГЭК»

Критерии организации системы бюджетирования предприятия

Недостатки существующей системы бюджетирования предприятия

Пути совершенствования системы бюджетирования в ООО «ЛГЭК»

Повышение надёжности и эффективности системы бюджетирования в ООО «ЛГЭК»

Навигация

Повышение надёжности и эффективности системы бюджетирования в ООО «ЛГЭК»

Бюджетирование на предприятии

105390

знаков

1

таблица

2

изображения

3.2 Повышение надёжности и эффективности системы бюджетирования в ООО «ЛГЭК»

Предприятия, занимающиеся производством и распределением теплоэнергии, электроэнергии и воды, играют важную роль в экономике страны, поскольку выполняют функцию производства и обеспечения населения и промышленных организаций ресурсами, необходимыми для их нормального функционирования. Если в России в последние 5 лет наблюдается снижение индекса производства и распределения электроэнергии и воды на 2-3%, то Липецкая область демонстрирует устойчивые темпы роста производства и распределения теплоэнергии, электроэнергии и воды: индекс в 2006 г. по отношению к 2005 г. составил 103%. Вероятно, рост обусловлен, главным образом, увеличением тарифов на предоставляемые услуги. В сущности, изношенность основных фондов, недостаточность ресурсов и использование устаревших технологий производства позволяют говорить о кризисном состоянии мощностей, занимающихся производством и распределением теплоэнергии электроэнергии и воды в Липецкой области.

С конца 2004 года, а именно с момента образования ООО «Липецкая городская энергетическая компания» ситуация стала меняться в лучшую сторону, но о полном решении всех проблем говорить рано.

Существуют и специфические особенности в функционировании этих предприятий: сезонный характер доходов при реализации некоторых видов продукции (теплоэнергии) при условно-постоянном характере затрат; необходимость учета величины пиковой нагрузки оборудования; наличие определенных категорий населения, имеющих льготы по оплате за электроэнергию и водоснабжение, компенсации по которым происходят с отставанием во времени.

Естественно, что эта специфика присуща и ООО «Липецкая городская энергетическая компания».

В настоящее время следует признать, что высший менеджмент признаёт необходимость повышения надёжности и эффективности существующей системы бюджетирования в ООО «Липецкая городская энергетическая компания». Таким образом, первый шаг в совершенствовании данной системы был сделан.

Решение вопроса, каким путём реформировать систему, назрело по ходу деятельности: стало ясно – дальнейшее функционирование системы бюджетирования на основе системы таблиц MS Excel недопустимо из-за существенных недостатков данного подхода. Было принято решение провести автоматизацию данного процесса.

Автоматизация потребует много времени и ресурсов, но ожидается, что эффект от внедрения программных продуктов перекроет все затраты.

Автоматизация системы бюджетирования позволит четко и формализованно определить основные факторы, характеризующие результаты деятельности, их детализацию для каждого уровня управления и конкретные задачи для руководителей структурных подразделений, обеспечивающих их выполнение.

Автоматизация бюджетирования, сможет обеспечить лучшую координацию хозяйственной деятельности, повысить управляемость и адаптивность предприятий, занимающихся производством и распределением теплоэнергии, электроэнергии и воды, к изменениям во внутренней и внешней среде. Она способна снизить возможность злоупотреблений и ошибок в системе планирования, обеспечить взаимосвязь различных аспектов хозяйственной деятельности, сформировать единое видение планов предприятия и возникающих в процессе их осуществления проблем, обеспечить более ответственный подход специалистов к принятию решений и лучшую мотивацию их деятельности.

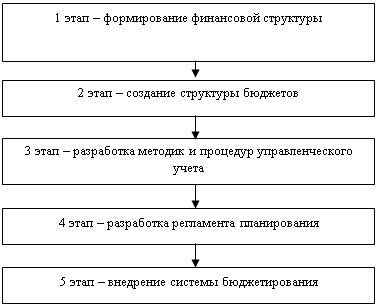

Для постановки системы бюджетирования необходимым элементом является наличие на предприятии основных внутренних регламентирующих организационно-распорядительных документов и формализованных процессов управления (правил, описание процедур и т.д.). Необходимость регламентации вызвана тем, что формирование информации о производстве как бы повторяет ход самого производственного процесса и предопределено движением материальных ресурсов по стадиям технологического процесса и нарастанием трудовых затрат по мере обработки исходных материалов. Организационная структура предприятия фактически обеспечивает согласованность отдельных видов хозяйственной деятельности предприятия по выполнению основных задач и целей. Поэтому организационная и производственная структура предприятия, его внутрихозяйственный механизм являются базисом при реформировании планирования и внедрении автоматизированного бюджетирования [26, с. 359].

Это было принято во внимание менеджментом ООО «Липецкая городская энергетическая компания» и в настоящее время уже осуществляются процедуры по разработке и согласованию регламента для автоматизированной системы бюджетирования, который придёт на смену существующему.

Преимущества автоматизации системы бюджетирования заключаются в следующем [30, с. 43]:

1. Значительно повышается качество работы по реализации стратегии, так как стратегические цели формализованы и доведены до каждого отдела.

2. Появляется возможность более объективной оценки вклада каждого ЦФО за счет обоснованности планов и стимулирования их четкого выполнения.

3. Автоматизированная система бюджетирования обеспечивает произведение оценки эффективности разработанных мероприятий на протяжении всего управленческого цикла бюджетирования.

Таким образом, руководство компании стоит на верном пути, отдавая предпочтение стратегии реагирования на вызовы времени. Принимаемые меры позволят в будущем компании достигать стратегические цели и развивать бизнес. Но весьма важно не «сбиться» с намеченного пути, а это в процессе решения такой задачи как повышение надёжности и эффективности системы бюджетирования компании, очень вероятно.

Для недопущения просчётов менеджменту компании следует расширить своё сотрудничество с более широким кругом фирм, предлагающих услуги по автоматизации систем бюджетирования, чтобы иметь возможность выбора наиболее оптимального варианта платформы.

Кроме этого, было бы целесообразным привлечение независимых специалистов в качестве консультантов при выборе системы, учитывающей специфику деятельности ООО «Липецкая городская энергетическая компания».

В целом, принимаемые в компании меры позволят реализовать намеченные цели. Но при игнорировании вышеуказанных аспектов вектор процесса может сместиться, что всё же не позволит получить полную отдачу от внедрённой системы.

Заключение

Система бюджетирования, являясь инструментом внутрифирменного финансового планирования и контроля, существенно повышает эффективность управления финансами предприятия, предупреждая о нерациональном использовании финансовых ресурсов как на стадии планирования, так и на стадии контроля за их использованием. Организационно-хозяйственная деятельность предприятий и корпораций осуществляется путем создания и развития системы денежных отношений как основы и необходимого условия для формирования и использования финансовых ресурсов и капитала предприятия, т.е. финансов предприятия. Финансовые ресурсы, составляющие материальную основу финансов, на микроуровне экономики выступают в качестве объекта учета, анализа, планирования, распределения и использования для реализации целей, отраженных в финансовом плане (бюджете) предприятия. Поскольку предприятие представляет собой открытую социально-экономическую систему, для поддержания и развития его деятельности требуется координация внутренних возможностей предприятия с потребностями и изменениями внешней среды.

В настоящее время бюджетирование является одной из основополагающих дисциплин, которые необходимо знать любому менеджеру. Процесс бюджетирования включает в себя ряд важных операций. Бюджетирование позволяет так спланировать деятельность фирмы, чтобы обеспечить получение фирмой максимально возможной прибыли с минимальными затратами в условиях изменчивости состояния рынка. Конечно это связано с неизбежным финансовым риском, особенно в современных российских условиях, но правильно проведенное бюджетирование позволит свести риск к минимуму.

Те, кто самостоятельно запускают традиционную систему бюджетного управления в своей организации, знают, сколько трудностей стоит на пути ее внедрения. Пожалуй, самая большая из них состоит в том, что пока специалисты занимаются решением всех возникших проблем, управленческие технологии продолжают развиваться и эволюционировать. Может оказаться так, что задача еще не решена, а уже идут разговоры, что методы ее решения не идеальны.

Именно с подобными трудностями столкнулся менеджмент ООО «Липецкая городская энергетическая компания» при становлении системы бюджетирования на базе таблиц Excel.

Рост бизнеса может на время замаскировать плохой контроль над затратами. Но рано или поздно подъем заканчивается или замедляется. Порой при быстром развитии компании руководство не уделяет должного внимания ни затратам, ни реинвестированию уже имеющихся ресурсов. Это распространенная ошибка развивающихся компаний. Правило здесь простое: издержки компании необходимо контролировать как раз во времена бурного роста, а не в период стагнации или спада. В этом свете контроль исполнения бюджета может решить эту проблему.

Традиционный подход к ведению бюджетирования приводит к контролю доходной и расходной частей бюджета. Основное внимание уделяется планированию и достижению определенных значений показателей, которые закрепляются за каждым центром финансовой ответственности (ЦФО). В свою очередь, сам центр ответственности руководствуется только собственным пониманием уровня доходов и затрат и целевыми показателями, которые спускаются «сверху».

Внедряя бюджетирование именно как подход к управлению компанией, за ЦФО в первую очередь должны закрепляться показатели, на которые он может влиять своей деятельностью. А, следовательно, и отвечать за них. При планировании по такому принципу руководитель ЦФО в состоянии самостоятельно проанализировать полученные «сверху» установки и понять, какой уровень затрат ему нужно произвести для достижения общих целевых показателей.

При постановке бюджетирования важно также представлять себе, что универсальных правил, методов и процедур, строго описанных в экономической литературе или закрепленных в нормативных актах по бухгалтерскому учету, быть не может.

Таким образом, бюджетирование — это всегда простор для творчества, поскольку каждое предприятие, любая большая и малая фирма уникальны и неповторимы. А значит, и системы внутрифирменного бюджетирования в них могут быть неповторимыми и уникальными.

В работе проведен анализ системы бюджетирования ООО «Липецкая городская энергетическая компания», базирующейся на управленческом учете. Специфические особенности механизма функционирования и управления компанией, привлечение различных по своей природе финансовых ресурсов, специфика видов деятельности требует разработки специальных методических рекомендаций по бюджетному управлению с учетом характерных особенностей данной отрасли.

В итоге сложился образ молодой, но динамично развивающейся структуры, требующей совершенствования механизмов управления, в том числе и системы бюджетирования. Выбранный путь – автоматизация данной системы.

Реальные системы управления финансами на базе электронных таблиц часто представляют собой сложный, плохо структурированный конгломерат форм, требующий постоянного сопровождения авторами и практически неотчуждаемый.

Система управления базами данных Microsoft Access предоставляет более широкие возможности, но, в сущности, имеет те же ограничения, что и таблицы Microsoft Excel. Все это отнюдь не означает, что указанные инструменты – плохие. Просто они имеют свою нишу: автоматизация управления при ограниченных информационных потоках.

Внедрение же автоматизированной системы бюджетирования позволит предприятию:

- составлять реальные прогнозы финансово-хозяйственной деятельности

- вовремя обнаруживать наиболее узкие места в управлении предприятием, используя инструменты многовариантного анализа

- быстро подсчитать экономические последствия при возможных отклонениях от намеченного плана при помощи финансовых моделей и принять эффективное управленческое решение

- скоординировать работу структурных подразделений и служб на достижение поставленной цели

- повысить управляемость компании за счет оперативного отслеживания отклонений факта от плана и своевременного принятия решений.

При всей своей трудоёмкости и ресурсоёмкости ожидаемые результаты от внедрения автоматизированной бюджетирования превосходят по своему эффекту затраты многократно. Вот лишь некоторые из них:

• внедрение процедур регулярного финансового планирования и контроля над исполнением бюджета;

• обучение специалистов финансовых служб методикам финансового планирования и анализа;

• составление годового бюджета предприятия;

• улучшение управляемости компании за счет наделения полномочиями, установления ответственности менеджеров компании и совершенствования оргструктуры;

• улучшения финансовых показателей работы компании за счет совершенствования системы финансового планирования и контроля.

В заключение следует подчеркнуть важность сочетания практического воплощения системы бюджетирования с системой стимулирования деятельности сотрудников. Считается, что 80% проблем реального внедрения бюджетирования имеют организационный характер, и только 20% — методический. Решение методических проблем бюджетирования достаточно хорошо формализуется. В то же время бывает неясно, как заставить все это работать в реальном масштабе времени и ценности. Для решения этой задачи нет формальных путей. Единственная рекомендация — создание эффективной системы стимулирования деятельности сотрудников предприятия.

Опять же встаёт вопрос о том, как это сделать. Возможны несколько путей.

Первый вариант заключается в персонификации ответственности отдельных лиц за исполнение конкретных статей бюджета. На этом основан принцип организации бюджетирования по центрам финансовой ответственности, описанным в работе.

Второй путь – поощрение за исполнение планов, что порождает естественную «конкуренцию» между отдельными подразделениями и «подтягивает» отстающие. Но и здесь есть «подводные камни», также описанные в работе.

Но, как известно, в мире нет ничего совершенного и в любом случае конечное решение за руководителем. От его выбора и компетентности зависит то, как надёжна и эффективна будет система бюджетирования, внедряемая или реорганизуемая на предприятии, и в целом, развитие бизнеса.

Библиографический список

1 Аньшин В.М., Царьков И.Н., Яковлева А.Ю. Бюджетирование в компании: Современные технологии постановки и развития: Учеб. пособие. – М.: Дело, 2005. – 240 с.

1. Апчёр А. Управленческий учет: принципы и практика: Пер. с англ./ Под ред. Я.В.Соколова, И.А.Смирновой.- М.: Финансы и статистика, 2002. – 952с.: ил. – Пер. изд. Alan Upchurch. Vanagement Accounting: Principles&Practice. Financial Times Professional Limited, 1998.

2. Бочаров В.В. Внутрифирменное финансовое планирование и контроль: Учебное пособие – СПб.: изд-во СПбГУЭФ, 1999. – 109 с.

3. Бочаров В.В. Современный финансовый менеджмент. – СПб.: Питер, 2006. – 464 с.

4. Брег С. Настольная книга финансового директора. М.: Альпина Бизнес Букс, 2006. – 536 с.

5. Брейли Р. Принципы корпоративных финансов / Р. Брейли, С. Майерс. — М.: Олимп-бизнес, 2001. – 359 с.

6. Бухалков М. И. Внутрифирменное планирование / М.И. Бухалков. — М.: Инфра-М, 2002. – 281 с.

7. Виткалова А.П., Миллер Д.П. Бюджетирование и контроль затрат в организации. – М.: Альфа-Пресс, 2006. – 104с.

8. Волкова О.Н. Бюджетирование и финансовый контроль в коммерческих организациях. – М.: Финансы и статистика, 2005. – 272 с.

9. Добровольский Е., Карабанов Б., Боровиков П., Глухов Е., Бреслав Е., Бюджетирование: шаг за шагом.- СПб.: Питер, 2006. – 448 с.

10. Дугельный А.П.,Комаров В.Ф. Бюджетное управление предприятием: Учеб. практ. Пособие. – 2-е изд. – М.: Дело, 2004. – 432с.

11. Ендронова В.Н. Методы коммерческого бюджетирования: учеб. пособие. – М.: Экономистъ, 2005. – 189 с.

12. Карминский А.М. Контроллинг в бизнесе: Методологические и практические основы построения контроллинга в организациях. А.М. Карминский и др. — 2-е изд. — М.: Финансы и статистика, 2002. – 312 с.

13. Карпов А.Е. «100% практического бюджетирования» Книга 1. «Бюджетирование как инструмент управления» - М.: Результат и качество, 2006. – 400 с.

14. Карпов А.Е. «100% практического бюджетирования» Книга 3. «Финансовая модель бюджетирования» - М.: Результат и качество, 2006. – 528 с.

15. Немировский И.Б., Старожукова И.А. Бюджетирование. От стратегии до бюджета – пошаговое руководство. - М.: И.Д. Вильямс, 2006. – 512 с.

16. Масленченков Ю.С. Практика бюджетирования на предприятиях России: практическое пособие. – М.: БДЦ-пресс, 2004. – 392 с.

17. Масленченков Ю.С. Специфика финансов и менеджмента стабильного предприятия в условиях социальной рыночной экономики / Ю.С. Масленченков, О.В. Комиссаров. — М.: БДЦ-Пресс, 2002. – 238 с.

18. Остапенко, Виктор Васильевич. Финансы предприятия: Учеб. пособие / В.В. Остапенко. – 3-е изд., – М.: Омега-Л, 2006. - 303 с.

19. Рыбакова О.В. Бухгалтерский управленческий учет и бюджетирование: принципы и практика: Учебное пособие. – М.: РАГС, 2006. – 332 с.

20. Савчук В.П. Управление прибылью и бюджетирование / В.П. Савчук – М.: БИНОМ. Лаборатория знаний, 2005. – 432 с.

21. Хоуп Джереми. За гранью бюджетирования. Как руководителям вырваться из ловушки ежегодных планов / Джереми Хоуп, Робин Фрейзер; пер. с анг. Р.В. Кащеева. – М.: Вершина, 2007. – 272 с.

22. Хоуп Джереми, Фрейзер Робин Бюджетирование, каким мы его не знаем. Управление за рамками бюджетов/ Джереми Хоуп, Робин Фрейзер; [Пер. с англ.: Р.В. Кащеев].- М.: Вершина, 2005. – 256 с.

23. Хоуп, Джереми. Финансовый директор новой эпохи. Как финансовый управляющий может изменить свою роль и обеспечить успех компании на рынке / Джереми Хоуп; пер с англ., Н.И. Кобзаревой; под общ. ред. Д.А. Рябых. – М.: Вершина, 2007. – 304 с.

24. Хруцкий В.Е., Гамаюнов В.В. Внутрифирменное бюджетирование: Настольная книга по постановке финансового планирования.- 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2006. – 464 с.

25. Хруцкий В. Е. Внутрифирменное бюджетирование: Настольная книга по постановке финансового планирования / В. Е. Хруцкий, Т. В. Сизова, В. В. Гамаюнов. — М.: Финансы и статистика, 2002. – 384 с.

26. Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России. – 2-е изд. Перераб. И доп. – М.: Дело и Сервис, 2005. – 592 с.

27. Бурцев В.В. Управленческий аудит финансовой политики организации // Аудиторские ведомости. 2000. № 6. с. 11

28. Васютина О.В. Управление интегрированными инновационными структурами на основе формирования сквозной системы бюджетирования. Автореферат дисс-ии канд-та экон-х наук. Орел. – 2006. – 25 с.

29. Колесников С. Бюджетирование //Computerworld. Россия. 2000. № 4. с. 27

30. Федотенко Д., Севриновский В. Бюджетирование как способ ведения бизнеса и его автоматизация // Банковские технологии. 2001. № 6. с.43

31. Глазьев А.В. Совершенствование бюджетирования. // Экономика и жизнь. 2006. № 9. с. 19

Похожие работы

... по управлению денежными средствами также можно признать крайне неэффективной. 5) Отсутствует анализ и управление затратами, себестоимостью и ценой реализации продукции. 3. РАЗРАБОТКА И ВНЕДРЕНИЕ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ 3.1 Разработка системы бюджетирования для предприятия Как уже отмечалось ранее, бюджетирование состоит из трех основных этапов: технологии, ...

... сравнению с темпами роста стоимости имущества и объема продаж. Увеличение рентабельности продаж может означать повышение спроса на продукцию, улучшение ее конкурентоспособности. 3.2 Оценка системы бюджетирования предприятия Представим процедуру составления бюджетов для ООО "Наваррос". Общий бюджет организации состоит из операционного и финансового бюджета. Основная деятельность предприятия ...

... других центров - в единую систему бухгалтерской отчетности организации. В настоящее время во многих российских организациях отсутствуют управленческие технологии в сочетании с компьютерными программами, без чего не может идти речь о бюджетировании. Ещё одной важной тенденцией развития систем бюджетирования является проектирование сразу нескольких вариантов бюджета для различных ситуаций внешней ...

... и центров ответственности; · обеспечение базы для ценообразования; · выбор наиболее эффективных путей развития предприятия. Сущность и основы бюджетирования на предприятии Детализация стратегического плана осуществляется на предприятии с помощью бюджетирования, которое определяет краткосрочные задачи в пределах общей стратегии. Результатом бюджетирования является бюджет. ...

0 комментариев