Навигация

МIНIСТЕРСТВО ОСВIТИ I НАУКИ УКРАЇНИ

НАЦIОНАЛЬНИЙ ФАРМАЦЕВТИЧНИЙ УНIВЕРСИТЕТ

Кафедра управління та економіки підприємства

Курсова робота

на тему: БЮДЖЕТНА ПОЛІТИКА

Харків 2009 р.

Зміст

Вступ

1. Сутність бюджету та бюджетної політики

1.1 Бюджет як складова економічної політики держави

1.2 Склад доходів i видаткiв бюджету

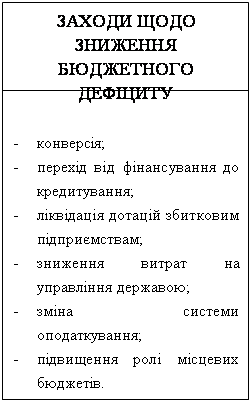

1.3 Бюджетний дефіцит та методи його фінансування

2. Оптимiзацiя структури доходів бюджету: застосування рейтингової оцінки

Висновки

Список літератури

Додатки

Вступ

Актуальність проблеми. Бюджет є одним з основних інструментів державного регулювання соціально-економічних процесів, розробка основних напрямів формування та використання бюджетних коштів, здійснюється виходячи з необхідності виконання завдань, які стоять перед суспільством на певному етапі його розвитку.

Становлення бюджетних відносин відбувається внаслідок розвитку економіки, яка є передумовою і одночасно об’єктом їх впливу, однак слід зазначити, що можливості використання бюджету в макроекономічному регулюванні пов’язані з умовами і результатами виробництва, рівнем розвитку економічних відносин. Бюджетна політика є адаптивним механізмом у системі регулювання економіки, спрямованим на забезпечення адекватності регулятивних заходів внутрішнім і зовнішнім змінам економічного середовища з метою економічного розвитку держави та адміністративно-територіальних одиниць. Обсяг і структура дохідної і видаткової частини бюджету справляє досить значний вплив як на окремі галузі, так і на економіку в цілому.

Науковці неодноразово звертали увагу на недосконалість структури доходів бюджету, зокрема в частині податкових платежів, і необхідність її оптимізації. Так, І.Ф. Родінова, Т.В. Бурлай підкреслювали важливість побудови моделі доходів бюджету. Проте реальних кроків у цьому напрямі зроблено не було. Тож пошук шляхів удосконалення структури бюджетних доходів є актуальним і необхідним.

Аналіз останніх публікацій. Огляд фахової літератури з бюджетної тематики засвідчує, що доходи бюджету були й залишаються предметом дослідження багатьох економістів, зокрема, Т.I. Єфименко, В.П. Кодацького, Т.Ф. Куценко, А.В. Льовочкіна, Ц.Г. Огня, В.П. Опаріна, А.М. Соколовської, В.М. Федосова, Ф.О. Ярошенка. Проте спроб дати рейтингову оцінку доходів з метою оптимізації їх структури спробували дати лише Тимченко О.М., кандидат економічних наук, професор кафедри фінансів ДВНЗ “ Київський національний економічний університет імені Вадима Гетьмана ” та Сибірянська Ю.В., аспірантка кафедри фінансів ДВНЗ “ Київський національний економічний університет імені Вадима Гетьмана ”. Отож запропонований варіант оцінки, можливо, буде першим кроком у цьому напрямі.

Метою даної роботи є глибоке вивчення теоретичних основ формування бюджету та бюджетної політики.

У рамках однієї курсової роботи не можна обґрунтувати беззаперечно оптимальний варіант та визначити конкретні пропозиції і співвідношення. Мабуть, створити ідеальну структуру взагалі неможливо. У даній курсовій роботі йтиметься про логіку побудови системи в цілому, підходи до виділення окремих груп доходів та визначення їх місця в цій системі з метою здійснення наступних структурних зрушень. Для цього потрібно здійснити оцінку доходів, наприклад рейтингову. Тому в курсовій роботі поставлено за мету провести рейтингову оцінку доходів бюджету України і згрупувати їх за певними критеріями та на цій основі розробити рекомендації щодо змін у їх структурі.

Основними задачами, які необхідно виконати для реалізації поставлених цілей є: застосування рейтингової оцінки до структуризації доходів бюджету з огляду на управління ними, виокремлення критерію структуризації, присвоєння рейтингів, формування групи доходів залежно від фіскального значення та ступеня складності в управлінні, запропонування стратегії управління для кожної з них. Ідея ґрунтується на тому, що види доходів бюджету мають різну фіскальну значимість і ступінь складності в управлінні з позицій їх мобілізації. Особливо яскраво це проявляється стосовно податкових платежів. Згідно з чинним законодавством, об’єктом оподаткування в Україні є всі джерела доходу, які були виділені ще А. Смітом, а саме: земля (плата за землю), капітал (податок на прибуток підприємств, податок з доходів фізичних осіб у частині оподаткування підприємств – фізичних осіб), праця (податок з доходів фізичних осіб). Крім того, всі три групи доходів у процесі їх використання оподатковуються непрямими податками (ПДВ, акцизний збір, мито). Кожен із зазначених об’єктів має різні масштаби, різний рівень стабільності з позицій як приховування, заниження, так і взагалі отримання. Це, у свою чергу, впливає на характеристику доходів із позицій менеджменту.

1. Сутність бюджету та бюджетної політики

1.1 Бюджет як складова економічної політики держави

Державний бюджет з'являється практично з появою держави. Вперше поняття бюджет з'являється у Великобританiї. Бюджет – запозичено з англійської мови (budget), що перекладається як ‘‘шкіряний мiшок, торба, гаманець’’ [3].

Бюджет є фінансовими вiдносинами держави з суб’єктами господарювання, а також населенням згiдно з формуванням та використанням централізованого фонду грошових ресурсів для забезпечення функцій держави, передбачених конституцією. Завдяки державному бюджету держава організовує перерозподіл створеного національного доходу мiж виробничими i невиробничими сферами, мiж галузями i регіонами держави.

За формою державний бюджет є розписом доходiв i видатків на визначений строк (як правило на рiк), затверджений у законодавчому порядку [1].

За рахунок доходiв завдяки установленню норм податкiв, зборiв, відрахувань формується фінансова база діяльності держави, а за рахунок видатків – забезпечуються державне управлiння, економiчнi i соцiальнi потреби членів суспільства [2].

Під бюджетною політикою слід розуміти цілеспрямовану діяльність держави (в особі органів державної влади і місцевого самоврядування) з використанням бюджетної системи для реалізації завдань економічної політики. З огляду на конкретну соціально-економічну і політичну ситуацію та наявну стратегію соціально-економічного розвитку країни бюджетна політика може передбачати різний ступінь перерозподілу національного доходу держави за допомогою бюджету, більший чи менший рівень централізації фінансових ресурсів у рамках бюджетної системи, посилення чи послаблення регламентації використання бюджетних коштів, пріоритетність бюджетного фінансування тих чи інших заходів, вибір шляхів досягнення збалансованості бюджетних доходів і видатків тощо.

Бюджетна політика разом із грошово-кредитною політикою забезпечують найважливіші економічні функції держави:

- фінансове забезпечення виконання державою своїх функцій;

- підтримку фінансової стабільності та збалансованості в країні;

- забезпечення фінансової цілісності держави;

- створення стимулів для соціально-економічного розвитку [5].

Загальновизнано, що державний бюджет виконує чотири основних функції: фіскальну, регулюючу, стратегічно-структурну та стимулюючу.

Фіскальна функція бюджету полягає у фінансовому забезпеченні виконання державою основних функцій, які належать до сфери її відповідальності. Згідно зі світовою практикою, до беззаперечних завдань держави відносяться забезпечення зовнішньої та внутрішньої безпеки, підтримки соціально незахищених прошарків населення, забезпечення захисту навколишнього середовища. Ефективність здійснення бюджетом зазначеної функції визначається рівнем виконання закону про Державний бюджет, співвідношенням обсягів коштів, спрямованих на реалізацію функцій, що належать до сфери відповідальності держави, із реальними потребами фінансування цих функцій.

Регулююча функція бюджету спирається на фіскальне перенаправлення частини ресурсних потоків у країні відповідно до встановлених законом про Державний бюджет орієнтирів. Вилучення частини суспільного продукту у вигляді податків та неподаткових надходжень до бюджету дозволяє коригувати напрями використання цього продукту, здійснюючи таким чином вплив як на обсяг сукупного попиту, так і на пропорцію між споживанням та нагромадженням в економіці. На етапi спаду видатки бюджету збільшуються, компенсуючи втрату частини сукупного попиту, що пожвавлює економiку, але погіршує баланс бюджету. На етапi економічного пiдйому зростання податкових надходжень покращує баланс бюджету. В разі дії прогресивної шкали оподаткування, збільшення доходів веде до зростання частки податкових виплат, що відіграє роль "вбудованого" стабілізатора, "охолоджуючи" економіку. Зниження податкових ставок та збільшення державних видатків застосовується як важіль активізації економічної динаміки, в той час як підвищення податкових ставок та зменшення витрат є одними з важелів запобігання "перегріву" економіки. Таким чином, бюджет відіграє антициклічну та стабілізаційну роль.

Стратегічно-структурна функція бюджету визначається структурою державного споживання та державних інвестицій і реалізується через вплив держави на міжгалузевий та міжрегіональний перерозподіл ресурсів всередині країни відповідно до поставлених довгострокових стратегічних пріоритетів. Йдеться насамперед про здійснення державних закупівель продукції певних галузей, бюджетні капіталовкладення у галузі, які визнано стратегічно важливими, проте які не в змозі залучити з певних причин приватний капітал, у депресивні регіони тощо.

Стимулююча функція бюджету знаходить свій вияв через вплив заходів бюджетної політики на активізацію економічних процесів. Стимулююча функція бюджету полягає у створенні максимально сприятливих умов для ефективної підприємницької діяльності в руслі закону та національних інтересів країни за допомогою податкових стимулів, субсидій або дотацій, здійснення інвестицій у "точки зростання" тощо.

Важливо зазначити, що три останніх функції є непрямими щодо власне бюджету як фінансового плану держави. Їх реалізація виходить далеко за межі одного року, на який зазвичай здійснюється бюджетне планування, проте здійснюється саме через засоби фіскальної функції бюджету. Тому ефективність виконання державним бюджетом цих функцій може бути визначена при аналізі виконання річного бюджету лише частково. Необхідний також спеціальний аналіз впливу бюджетних відносин на економічну динаміку та структуру, прогрес у реалізації намічених стратегічних пріоритетів. Власне, реалізація регулюючої, стратегічно-структурної та стимулюючої функцій надає бюджетному процесу властивостей політики, тому саме через їхню призму слід розглядати питання оцінки ефективності бюджетної політики в країні.

Функціональна збалансованість бюджетної політики має надзвичайну вагу. Зосередження уваги переважно на фіскальних функціях бюджету при нехтуванні його стратегічними функціями веде до втрати стратегічних орієнтирів та руйнування потенціалу довгострокового економічного зростання. Акцент на завданнях антициклічного та структурного регулювання без врахування необхідності стимулювання економічної активності вестиме до економічної стагнації. Між тим, і неврахування власне фіскальної функції бюджетної політики на тлі амбіційних стратегічних орієнтирів містить у собі загрозу суттєвої макроекономічної дестабілізації.

Активізація фіскального тиску та посилення вилучення ліквідних ресурсів у підприємств та населення веде до зменшення децентралізованого інвестиційного потенціалу. Зазначені кошти, які потенційно могли б бути спрямовані на інвестування, перерозподіляються на поточне споживання. Водночас, зменшення розміру наявного доходу зменшує схильність населення до заощадження та підприємств до інвестування. Відтак жорстка фіскальна політика суттєво посилює відповідальність держави за використання вилучених ресурсів у спосіб, який максимально стимулюватиме економічний розвиток та інвестиційні процеси [7].

На формування i використання бюджету впливає низка факторiв, якi можна подiлити на політичні, економічні та соціальні.

Полiтичнi фактори вiдображають політичну ситуацію в країнi, яка може істотно вплинути на формування бюджету та використання бюджетних коштів. До них належать адміністративна та регіональна структури управлiння державою, використання нею регулюючої, оборонної та правозахисної функцій держави, політична стабільність у суспiльствi.

Економiчнi фактори пов’язанi з макроекономічними процесами, що вiдбуваються в державi. До них належать обсяги виробленого ВВП та національного доходу, економічне зростання чи спад виробництва, рівень розвитку економіки країни, продуктивність суспiльної праці, прiоритетнi напрями виконання державою економічних i соціальних завдань, рівень інфляції та рівень безробіття в країнi, модель податкової полiтики, рівень науково технічного прогресу (НТП), масштаби структурних зрушеньв економічних i галузевих пропорцiях розвитку, методи господарювання на підприємствах усіх форм власності.

Соцiальнi фактори формування та використання бюджету зумовленi соціальними та демографічними обставинами. Зокрема це соціальний захист та соціальне забезпечення населення, обсяг фінансових коштів, що спрямовуються на освiту та охорону здоров’я, обсяг реальних доходiв населення, розмiр мінімальної заробiтної плати та споживчого кошика, природний прирiст (скорочення) населення та мiграцiйний прирiст (скорочення) населення [6].

Кошти, сконцентрованi в бюджет, виступають як елемент регулювання, стимулювання і гарантії фінансової системи держави, створення сприятливого фінансового середовища для швидкого розвитку ринкових відносин.

На період трансформації економіки бюджету держави належатиме вирішальна роль в інвестування економіки. У наш час заходи зі здійснення комплексної політики енергозбереження потребують державної фінансової підтримки. Це зумовлено тим, що енергоспоживання на одну особу в Україні значно вище ніж в економічно розвинених країнах. Бюджетна підтримка має спрямовуватися на розвиток сучасного високотехнічного виробництва у машинобудуванні, легкій, харчовій, фармацевтичній промисловостях, розвиток транспортних магістралей тощо.

Важливим напрямом бюджетної політики є фінансове забезпечення розвитку агропромислового комплексу, а саме:

1) підтримка виробництва продукції тваринництва, меліорації й охорони земель, лісовідновлення, охорони водних ресурсів, наукових досліджень, розвиток соціальної сфери на селі тощо;

2) проведення цінової політики з метою досягнення паритетності товарообміну між продукцією підприємства сільського господарства та іншими галузями економіки;

3) перегляд митних тарифів на імпорт окремих видів сільськогосподарської продукції з метою захисту вітчизняного ринку; 4) використання іноземних кредитів на розвиток нових технологій, переоснащення підприємств переробної промисловості, розбудову фермерських господарств тощо.

Вагомою складовою бюджету є фінансування державного управління, національної оборони та правоохоронної діяльності, а також фінансове забезпечення і фінансування розвитку освіти, закладів науки і культури.

Важливим завданням бюджету держави є фінансування соціального забезпечення та соціальний захист населення. Це пенсійне забезпечення, фінансування закладів і програм соціального забезпечення неповнолітніх і молоді; фінансування утримання будинків-інтернатів для людей похилого віку та інвалідів, державна допомога малозабезпеченим сім’ям, житлові субсидії населенню тощо.

Обсяг коштів, які спрямовуються на соціальне забезпечення та соціальний захист населення, залежить від фінансових можливостей держави, які визначаються обсягом ВВП та науково обґрунтованим обсягом фонду споживання [8].

1.2 Склад доходів і видатків бюджету

Доходи бюджету - це частка централізованих ресурсів, які використовуються для виконання відповідних функцій держави.

В Україні, згідно з бюджетним кодексом, доходи бюджету класифікуються за такими розділами:

1) податкові надходження;

2) неподаткові надходження;

3) доходи від операцій з капіталом;

4) офіційні трансферти.

Похожие работы

... в бюджетному механізмі, який розкриває конкретну цілеспрямованість бюджетних відносин на вирішення економічних і соціальних завдань. За допомогою бюджетного механізму бюджет практично використовується у вигляді інструменту державного регулювання економіки, стимулювання виробничих і соціальних процесів. Для регулювання економіки відбувається маневрування грошовими коштами держави. Тобто бюджетний ...

... ізації бюджетної політики на місцях та посилення тиску на суб'єктів господарювання з боку представників місцевої влади. Нарікання на адресу місцевих органів влади, які "дискредитують" таким чином бюджетну політику держави, вже лунали з вуст Голови ДПАУ М. Азарова. Державний бюджет 2001 року носить ще в більший мірі мобілізаційний характер. Представляючи бюджет Верховній Раді, міністр фінансів ...

... c.159]. Якщо переформулювати це визначення щодо бюджету, то державна бюджетна політика – це діяльність у сфері управління бюджетом, що спрямовується на досягнення державних цілей. Цілі держави залежать від великої кількості чинників. Важливим чинником є те, що цілі бюджетної політики визначаються цілями держави. Розглянемо існуючі альтернативні варіанти визначення терміна «бюджетна політика». ...

... і соціального розвитку та оптимальний для України перерозподіл ВВП через його доходну частину. Реалізація поставлених задач бюджетної політики на довгострокову перспективу повинна здійснюватися, за наступними основними напрямками щодо удосконалення бюджетної сфери: продовження реформ у податковій сфері, створення ефективної системи управління державним боргом, вдосконалення міжбюджетних відносин, ...

0 комментариев