Навигация

Бюджетний дефіцит та методи його фінансування

58254

знака

5

таблиц

1

изображение

1.3 Бюджетний дефіцит та методи його фінансування

Оскільки бюджет є системою всеохоплюючих перерозподільних відносин, то його формування і стан мають особливе значення для держави, кожної юридичної і фізичної особи та суспільства взагалі.

Формування бюджету передбачає вирішення триєдиного завдання.

По-перше, визначення реальних обсягів доходів.

По-друге, оптимізація структури видатків на основі критерію забезпечення максимального рівня зростання ВВП за умов задоволення мінімуму соціальних потреб.

По-третє, збалансування бюджету. Проблеми збалансування полягають у тому, що, як правило, потреби будь-якого суб’єкта, у тому числі й держави, перевищують його можливості.

Стан бюджету як фінансового плану відображає не тільки фінансовий стан держави, але й багато в чому характеризує фінансову ситуацію країни взагалі й тому цікавить усіх громадян та кожну підприємницьку структуру. Він характеризується трьома показниками:

- рівновага доходів і видатків;

- перевищення доходів над видатками;

- перевищення видатків над доходами.

Рівновага доходів і видатків є найприроднішим та найдоцільнішим станом, який випливає зі схеми фінансової діяльності держави: доходи – видатки. За цієї умови фінансовий результат діяльності держави не визначається, адже, з одного боку, держава має збирати стільки доходів, скільки їй потрібно для забезпечення видатків бюджету, а з іншого – вона може профінансувати стільки видатків, скільки збирає доходів.

Перевищення доходів над видатками – бюджетний профіцит – взагалі відображає стабільну фінансову ситуацію, хоча і не є метою діяльності держави.

Можна виділити чотири основні форми бюджетного профіциту.

1. Існування бюджетного профіциту у вигляді свого роду бюджетних резервів, що сформувалися внаслідок зміни економічної кон’юнктури на світовому рівні (наприклад, зміна цін на нафтопродукти) або в межах країни за рахунок її економічного зростання.

2. Перевищення доходів над видатками, що виникає внаслідок надмірної дохідної бази окремих бюджетів порівняно з нормованими органами влади та управління вищого рівня видатками. В Україні таке перевищення має форму ‘‘бюджетного надлишку’’і підлягає вилученню до бюджету вищого рівня.

3. Бюджетний профіцит може бути результатом анти циклічної політики держави в результаті збалансування бюджету в межах не одного, а кількох років. В окремі роки встановленого періоду формуються бюджетні профіцити, а в інші – дефіцити. Обсяг бюджетних дефіцитів і профіцитів при цьому збалансовані.

4. Перевищення доходів над видатками може також сформуватися в результаті розробки та застосування податкової політики за методологією Артура Лаффера, яка передбачає збільшення надходжень до бюджету внаслідок уповільнення податкового тиску і зменшення податкових ставок.

Перевищення видатків над доходами, тобто бюджетний дефіцит, є найбільш складним явищем. Насамперед, дефіцит зовсім не означає незбалансованості бюджету, адже це перевищення видатків тільки над постійними доходами бюджету. Крім того, дефіцит бюджету треба оцінювати з позицій як держави окремо, так і фінансової системи у цілому. Для держави це завжди небажане і досить часто негативне явище. Іншими суб’єктами фінансових відносин та сфер і ланок фінансової системи воно може оцінюватися по-різному.

Обсяг фінансових ресурсів і отриманих доходів у суспільстві визначаються потужністю та ефективністю фінансової системи взагалі, а не станом бюджету.

Залежно від виду бюджетний дефіцит розглядається за формою прояву, причинами виникнення та напрямом дефіцитного фінансування.

1. За формою прояву виділяють плановий, фактичний та прихований.

Плановий дефіцит – запланований та затверджений законом про Державний бюджет України.

Фактичний – це реальне перевищення, офіційно зафіксоване наприкінці бюджетного періоду.

Прихований дефіцит – це занижена величина фактичного бюджетного дефіциту і державного боргу, що нерідко робиться цілеспрямовано і є результатом певних політичних ігрищ (наприклад, перед виборами, щоб підвищити свої заслуги та змусити виборців проголосувати за правлячу партію ще раз). Прихованість дефіциту є ознакою непродуманості фінансової політики держави.

2. За причинами виникнення розрізняють свідомий, вимушений, циклічний і структурний дефіцит.

Свідомий дефіцит виникає за умов достатності ресурсів у суспільстві та досить високому рівні доходів юридичних та фізичних осіб. Він пов’язаний з політикою помірного оподаткування з метою зміцнення фінансової бази підприємницьких структур. За таких умов досить активною є політика позикових фінансів.

Вимушений дефіцит пов’язаний з низьким рівнем виробленого ВВП, коли оподаткування не може забезпечити бюджет держави достатніми доходами.

Циклічний дефіцит – це дефіцит, який є результатом циклічного падіння виробництва внаслідок кон’юнктурних коливань.

Структурний дефіцит – є результатом свідомої активної політики держави, що передбачає маніпулювання податками з метою зміни реального обсягу національного виробництва і зайнятості, контролю над інфляцією та прискорення економічного зростання і запобігання спаду виробництва в країні;

3. За характером впливу на економіку розрізняють стійкий дефіцит бюджету – існує протягом тривалого періоду, та тимчасовий – спричинений касовим розривами за виконання бюджету або подіями, які не можна передбачити і спрогнозувати.

4. За напрямами дефіцитного фінансування дефіцит може мати пасивний характер – спрямування залучених під його покриття коштів на поточні потреби, та активний – фінансування бюджетних інвестицій, насамперед капітальних вкладень у високоефективні інвестиційні проекти.

Дефіцит державного бюджету – явище неоднозначне.

Теоретично вирішити проблему дефіциту досить просто – збільшити податки та інші надходження або скоротити видатки. Однак насправді все набагато складніше: збільшувати податки або недоцільно, або неможливо, а скорочувати видатки також неможливо, бо вони досягли критичного мінімуму. Тому система дефіцитного фінансування державних потреб є досить звичайною практикою у країнах із різними фінансовими можливостями. Величина бюджетного дефіциту у світі коливається від 3 до 15 % від ВВП. Країни ЄС максимально можливим рівнем дефіциту вважають 6 % від ВВП, хоча вже за тривідсоткового його рівня спостерігається зростання інфляції та зниження інвестиційної активності.

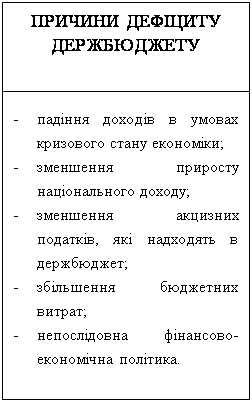

Основними причинами виникнення бюджетного дефіциту є:

- зменшення приросту національного доходу внаслідок економічної кризи і спаду виробництва;

- збільшення державних видатків на фінансування неекономічних сфер діяльності, особливо на державне управління та економічно необґрунтовані соціальні програми;

- падіння доходів в умовах кризового стану економіки та зменшення надходжень до держбюджету;

- циклічні спади в економіці, особливо якщо вони глибокі й тривалі;

- неефективний механізм оподаткування суб’єктів господарювання, коли завищений податковий тиск призводить до поступового зниження ділової активності та тінізації економіки ;

- неправильно визначені орієнтири та непослідовність фінансово-економічної політики;

- слабкий фінансовий контроль з боку держави за цільовим та ефективним використанням бюджетних коштів;

- збереження ситуації, за якої найприбутковішими є вкладення капіталу у сфери нематеріального виробництва: торгово-посередницьку та фінансово-кредитну;

- зростання внутрішнього та зовнішнього державного боргу;

- у короткостроковій перспективі – зменшення податків з метою підвищення ділової активності та стимулювання економіки.

У світовій практиці для боротьби з бюджетним дефіцитом застосовуються три основні концепції збалансованості бюджету:

- на щорічній основі;

- циклічній основі;

- концепція ‘‘ функціональних фінансів ’’.

Збалансування бюджету на щорічній основі знижує або зовсім виключає ефективність фіскальної політики держави, оскільки суперечить з анти циклічною та стабілізуючою її спрямованістю.

Наприклад, у період спаду виробництва та безробіття доходи населення знижуються, тобто зменшуються й податкові надходження до бюджету. У цьому випадку держава має збільшити податкові надходження шляхом впровадження нової податкової політики, або зменшити видатки, або поєднати обидва ці заходи у сукупності.

В умовах інфляції за номінального підвищення грошових доходів автоматично збільшуються й податкові надходження. Якщо мета полягає у щорічному збалансуванні доходів і видатків бюджету, то треба негайно збільшувати державні видатки. Тому оперативне державне регулювання доходів і видатків, яке передбачає втручання держави у сферу податково-політики протягом року, призведе до нестабільності в економіці країни та бізнесі.

Збалансування бюджету в ході економічного циклу передбачає, що уряд розробляє та впроваджує анти циклічну політику й водночас балансує бюджет.

Економічний цикл може займати у різних країнах від чотирьох до восьми – десяти років. Дії уряду, пов’язані з протистоянням спаду, мають бути спрямовані на зниження податків, що призведе до підвищення ділової активності, і на збільшення видатків – тим самим свідомо провокуючи виникнення бюджетного дефіциту.

У період подальшого інфляційного підйому необхідно збільшити податкові надходження і зменшити видатки уряду. Позитивне бюджетне сальдо, яке виникне на цій основі, може бути використане на покриття державного боргу, що виник у період спаду.

Отже, урядові фіскальні дії мають створити позитивну анти циклічну силу, яка допоможе збалансувати бюджет не на щорічній основі, а за період у декілька років.

Ключова проблема цієї концепції полягає в тому, що періоди підйому і спаду можуть бути неоднаковими за глибиною та тривалістю, і тоді завдання стабілізації економіки вступає у протиріччя з завданням збалансування бюджету у ході циклу. Наприклад, якщо занепад економіки буде довгим і глибоким, а період підйому коротким, це призведе до виникнення великого дефіциту у період спаду, незначного або зовсім ніякого позитивного сальдо у період розквіту, а отже, до виникнення циклічного дефіциту бюджету.

Сутність концепції ‘‘ функціональних фінансів ’’ полягає в тому, що держава має турбуватися не про збалансованість бюджету, а про макроекономічну стабільність економіки в країні. Прибічники цієї концепції стверджують, що у період економічного зростання та підйому ділової активності податкова система автоматично стимулюватиме збільшення податкових надходжень (не дискреційна фіскальна політика), що сприятиме самоліквідації бюджетного дефіциту.

Держава свою фінансову політику будує таким чином, що періодично використовує усі три концепції.

Основними методами фінансування бюджетного дефіциту є:

- кредитно- грошова емісія (монетизація);

- боргове фінансування;

- податкова політика.

Кредитно- грошова емісія пов’язана з випуском додаткової маси грошей в обіг для фінансування саме бюджетного дефіциту. Однак безконтрольна емісія грошей посилює інфляцію, погіршує стан грошового обігу, викликає наслідки у сфері економічних та соціальних відносин.

Цей метод фінансування бюджетного дефіциту є найпростішим у вирішенні проблеми, а тому й найпривабливішим.

Покриття бюджетного дефіциту за допомогою боргового фінансування, тобто проведення державних запозичень, за рахунок випуску і реалізації державних цінних паперів (облігацій, казначейських векселів тощо) на внутрішньому та зовнішньому ринках за визначених умов, виштовхує частину інвестицій із виробничого процесу, призводить до падіння чистого експорту, збільшення ринкової ставки відсотка і до зниження споживчих видатків.

Проблему дефіциту державного бюджету неможливо вирішити лише за рахунок боргового фінансування, оскільки категорії ‘‘бюджетний дефіцит’’ і ‘‘державний борг’’ тісно пов’язані між собою.

Ще одним методом фінансування бюджетного дефіциту є впровадження зваженої податкової політики. Проблема збільшення податкових надходжень до державного бюджету виходить за межі фінансування бюджетного дефіциту, оскільки пов’язана з проведення комплексної податкової реформи, спрямованої на зниження податкових ставок і розширення бази оподаткування відповідно до концепцій економістів неокласичної школи, головним аргументом яких є те, що великі податки підривають можливості нагромадження заощаджень та інвестицій, тобто негативно впливають на економічне зростання.

Наприклад, податкова реформа у США у 1981 - 1986 рр. була проведена на основі концепції економіста з Університету Південної Каліфорнії А. Лаффера, розробленої у 1974 р. Відповідно до цієї концепції існує залежність між величиною податкового тиску та обсягом податкових надходжень до бюджету, на підставі якої було складено так звану ‘‘криву Лаффера’’, яка зображена на рис. 1.2.

Під час проведення досліджень А. Лаффер отримав графік, який показує залежність між рівнем оподаткування та обсягом надходжень до бюджету. Розрахунки показали, що підвищення податків до певного рівня (а саме до 50%) сприяє зростанню доходів бюджету до максимального рівня, а подальше збільшення ставок оподаткування призводить до падіння податкових надходжень до бюджету, оскільки сприяє падінню ділової активності в країні: немає сенсу працювати, якщо відбирають більш ніж половину заробленого. Отже, податковий тиск, більший за 50 %, призводить до того, що податкові надходження починають падати та прямувати до нульової позначки. Наприклад, оподаткування у розмірі 75% дає такий самий обсяг надходжень до бюджету, як і оподаткування у розмірі 35%. Тому недоцільно збільшувати податковий тиск на платників податків, оскільки це призведе тільки до ухилення від оподаткування та тінізації економіки. На Заході оподаткування за межами 50% отримало назву ‘‘заборонена зона оподаткування’’.

Слід зауважити, що ні один зі способів фінансування дефіциту державного боргу не має абсолютних переваг перед іншими і є не повністю без інфляційним.

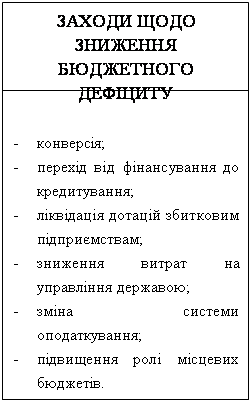

Вплинути на бюджетний дефіцит в Україні з метою його подолання можна за рахунок впровадження таких заходів:

- збільшення темпів зростання ВВП;

- скорочення витрат на утримання апарату державного управління;

- проведення адміністративної реформи;

- структурної перебудови збройних сил країни та зменшення витрат на оборону;

- реформування системи оподаткування за методологією А. Лаффера з метою зниження податкового тиску;

- скорочення зон пільгового оподаткування;

- надання більшої самостійності місцевим бюджетам;

- перехід від фінансування економіки до її кредитування тощо.

Похожие работы

... в бюджетному механізмі, який розкриває конкретну цілеспрямованість бюджетних відносин на вирішення економічних і соціальних завдань. За допомогою бюджетного механізму бюджет практично використовується у вигляді інструменту державного регулювання економіки, стимулювання виробничих і соціальних процесів. Для регулювання економіки відбувається маневрування грошовими коштами держави. Тобто бюджетний ...

... ізації бюджетної політики на місцях та посилення тиску на суб'єктів господарювання з боку представників місцевої влади. Нарікання на адресу місцевих органів влади, які "дискредитують" таким чином бюджетну політику держави, вже лунали з вуст Голови ДПАУ М. Азарова. Державний бюджет 2001 року носить ще в більший мірі мобілізаційний характер. Представляючи бюджет Верховній Раді, міністр фінансів ...

... c.159]. Якщо переформулювати це визначення щодо бюджету, то державна бюджетна політика – це діяльність у сфері управління бюджетом, що спрямовується на досягнення державних цілей. Цілі держави залежать від великої кількості чинників. Важливим чинником є те, що цілі бюджетної політики визначаються цілями держави. Розглянемо існуючі альтернативні варіанти визначення терміна «бюджетна політика». ...

... і соціального розвитку та оптимальний для України перерозподіл ВВП через його доходну частину. Реалізація поставлених задач бюджетної політики на довгострокову перспективу повинна здійснюватися, за наступними основними напрямками щодо удосконалення бюджетної сфери: продовження реформ у податковій сфері, створення ефективної системи управління державним боргом, вдосконалення міжбюджетних відносин, ...

0 комментариев