Навигация

Зміст

Вступ

1. Побудова бюджетної системи України

2. Система доходів і видатків бюджету

3. Міжбюджетні відносини в Україні і система бюджетного вирівнювання

4. Видатки бюджету на економічну діяльність держави

5. Видатки бюджету на соціальний захист населення

6. Видатки бюджету на соціальну сферу

7. Видатки бюджету на державне управління та місцеве самоврядування

Вступ

Фінансове управління районної державної адміністрації є структурним підрозділом районної державної адміністрації, що утворюється головою районної державної адміністрації, є підзвітним та підконтрольним голові районної державної адміністрації, головному фінансовому управлінню обласної державної адміністрації.

Управління у своїй діяльності керується Конституцією України, Законами України, актами Президента України і Кабінету Міністрів України, наказами адміністрації, наказами начальника головного фінансового управління, актами відповідного органу місцевого самоврядування, прийнятими у межах його компетенції, а також положеннями про управління.

Відповідно до покладених завдань, Фінансове управління Хмільницької державної районної адміністрації займється розробкою і доведенням до головних розпорядників бюджетних коштів інструкцій з підготовки бюджетних запитів. Також фінансове управління визначає порядок та терміни розроблення бюджетних запитів головними розпорядникам бюджетних коштів, проводить на будь-якому етапі складання і розгляду проекту місцевого бюджету аналіз бюджетного запиту, поданого головним розпорядником бюджетних коштів, щодо його відповідності меті, пріоритетності, а також дієвості та ефективності використання бюджетних коштів. Приймає рішення про включення бюджетного запиту до пропозицій проекту місцевого бюджету перед поданням його на розгляд районної державної адміністрації, бере участь у розробленні балансу фінансових ресурсів району, аналізує соціально-економічні показники розвитку району та враховує їх під час складання районного бюджету. Управління відповідно до покладених на нього завдань організовує роботу, пов’язану із складанням районного бюджету, за дорученням керівництва районної державної адміністрації визначає порядок і терміни подання структурними підрозділами районної держадміністрації, виконавчими органами сільських рад матеріалів для підготовки проекту районного бюджету; готує пропозиції щодо коштів, що передаються для розподілу між відповідними місцевими бюджетами або для виконання спільних проектів та подає їх на розгляд керівництву районної державної адміністрації, забезпечує протягом бюджетного періоду відповідність розпису місцевого бюджету встановленим бюджетним призначенням, здійснює у процесі виконання місцевого бюджету за доходами прогнозування та проводить аналіз доходів відповідного місцевого бюджету. Організовує виконання районного бюджету. Разом з іншими структурними підрозділами районної держадміністрації, виконавчими органами сільських рад, органами державної податкової служби, територіальними органами Державного казначейства забезпечує надходження доходів до районного бюджету та вживає заходи до ефективного витрачання бюджетних коштів та іншими завданнями відповідно до нормативно-правових актів.

Фінансове управління Хмільницької районної державної адміністрації має право в установленому порядку одержувати від інших структурних підрозділів району, органів податкової служби, інших державних органів, підприємств, установ, організацій всіх форм власності інформацію, документи та інші матеріали необхідні для складання проекту районного бюджету та аналізу його виконання; в установленому порядку та у межах своєї компетенції призупиняти бюджетні асигнування відповідно до статті 117 Бюджетного кодексу України; залучати фахівців інших структурних підрозділів районної держадміністрації, підприємств, установ та організацій, об’єднань громадян до розгляду питань, що належать до його компетенції;

Фінансове управління Хмільницької міської ради є юридичною особою, має самостійний баланс, реєстраційні рахунки в органах Державного казначейства, печатку із зображенням Державного Герба України й своїм найменуванням.

1. Побудова бюджетної системи України

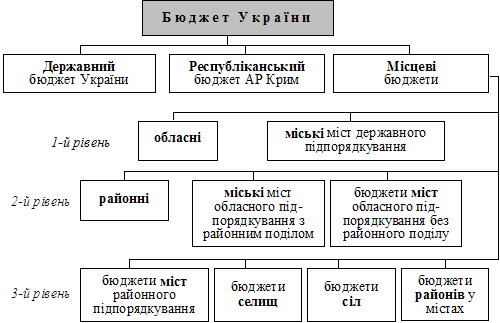

Бюджетна система України визначена Законом України «Про бюджетну систему». Його друга редакція прийнята у 1995 р. Перша редакція Закону, прийнята у 1991 р. одночасно з проголошенням незалежності, юридично зафіксувала створення власної бюджетної системи, яка є одним з атрибутів держави.

Відповідно до вказаного Закону бюджетна система України включає:

- Державний бюджет;

- Республіканський бюджет Автономної Республіки Крим;

- місцеві бюджети.

Місцеві бюджети поділяються за рівнем адміністративного поділу на:

- обласні;

- міські (міст державного та обласного підпорядкування з районним поділом);

- районні;

- бюджети міст (обласного і районного підпорядкування без районного поділу);

- сіл;

- селищ;

- районів у містах.

В основі побудови бюджетної системи лежить адміністративно-територіальний поділ даної країни. При цьому виділення бюджетів здійснюється за наявності відповідного органу управління. Так, специфічною ознакою України є те, що на сільському рівні можуть утворюватись єдині для кількох сіл органи влади. Тоді створюється й один бюджет.

Бюджетну систему України можна представити у вигляді схеми на рис. 1.

Рис. 1. Бюджетна система України

Принципи побудови бюджетної системи характеризують взаємозв’язок і підпорядкованість бюджетів. Існують такі принципи побудови бюджетної системи:

1) принцип єдності бюджетної системи України - єдність бюджетної системи України забезпечується єдиною правовою базою, єдиною грошовою системою, єдиним регулюванням бюджетних відносин, єдиною бюджетною класифікацією, єдністю порядку виконання бюджетів та ведення бухгалтерського обліку і звітності;

2) принцип збалансованості - повноваження на здійснення видатків бюджету повинні відповідати обсягу надходжень до бюджету на відповідний бюджетний період;

3) принцип самостійності - Державний бюджет України та місцеві бюджети є самостійними. Самостійність бюджетів забезпечується закріпленням за ними відповідних джерел доходів, правом відповідних органів державної влади, органів влади Автономної Республіки Крим та органів місцевого самоврядування на визначення напрямків використання коштів відповідно до законодавства України, правом Верховної Ради Автономної Республіки Крим та відповідних рад самостійно і незалежно одне від одного розглядати та затверджувати відповідні бюджети;

4) принципи повноти - до складу бюджету підлягають включенню всі надходження до бюджетів та витрати бюджетів, що здійснюються відповідно до нормативно-правових актів органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування;

5) принципи обгрунтованості - бюджет формується на реалістичних макропоказниках економічного і соціального розвитку держави та розрахунках надходжень до бюджету і витрат бюджету;

6) принцип ефективності - при складанні та виконанні бюджетів усі учасники бюджетного процесу мають прагнути досягнення запланованих цілей при залученні мінімального обсягу бюджетних коштів та досягнення максимального результату при використанні визначеного бюджетом обсягу коштів;

7) принцип субсидіарності - розподіл видів видатків між державним та місцевими бюджетами, а також між місцевими бюджетами повинен грунтуватися на максимально можливому наближенні надання суспільних послуг до їх безпосереднього споживача;

8) принцип цільового використання бюджетних коштів - бюджетні кошти використовуються тільки на цілі, визначенні бюджетними призначеннями;

9) принцип справедливості й неупередженості - бюджетна система України будується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами;

10) принцип публічності та прозорості - Державний бюджет України та місцеві бюджети затверджуються, а рішення щодо звіту про їх виконання приймаються відповідно Верховною Радою України, Верховною Радою Автономної Республіки Крим та відповідними радами;

11) принцип відповідальності учасників бюджетного процесу - кожен учасник бюджетного процесу несе відповідальність за свої дії або бездіяльність на кожній стадії бюджетного процесу.

Обов’язковою умовою складання і виконання бюджетів різноманітних рівнів України є регламентація джерел доходів і напрямків використання коштів. Це досягається шляхом групування доходів і видатків бюджетних коштів, тобто об’єднанням доходів за формами і видами, а видатків - за їх напрямками і цільовим призначенням. Таке групування доходів і видатків бюджету є бюджетною класифікацією.

Бюджетна класифікація - єдине систематизоване згрупування доходів, видатків та фінансування бюджету за ознаками економічної сутності, функціональної діяльності, організаційного устрою та іншими ознаками відповідно до законодавства України та міжнародних стандартів.

Бюджетна класифікація має такі складові частини:

– класифікація доходів бюджету;

– класифікація видатків бюджету;

– класифікація фінансування бюджету;

– класифікація боргу.

Для ефективності та правильності використання державного бюджету створені фінансові управління на місцях, які регулюють бюджетний процес. Фінансове управління Хмільницької РДА функціонує на основі Положення про фінансове управління районної державної адміністрації (додаток 1)

До складу фінансового управління Хмільницької РДА входять такі відділи: відділ фінансування соціального захисту, відділ економічного аналізу і планування доходів бюджету, відділ фінансування підприємств комунальної власності, контрольно-ревізійний відділ, відділ інформатизації, відділ фінансування органів управління. Також до складу фінансового управління Хмільницької РДА входить відділ бюджетного планування, діяльність якого опирається на Положення про відділ бюджетної політики (додаток 2).

Основними функціями якого є:

– Організація роботи, пов’язана із складанням проекту районного бюджету;

– Організація виконання районного бюджету по видатках;

– Здійснення контролю за виконанням видаткової частини районного бюджету та бюджетів сільських рад;

– Здійснення перевірки правильності та ефективності використання бюджетних коштів по підрозділах бюджетної класифікації.

Складемо порівняльну таблицю функціональних прав та обов’язків заступника начальника відділу бюджетної політики фінансового управління на основі посадової інструкції (додаток 3)

Таблиця 1.1. Функціональні права та обов’язки заступника начальника відділу бюджетної політики фінансового управління

| Права заступника начальник відділу | Обов’язки заступника начальник відділу |

| 1. Користування правами і свободами, які гарантуються громадянам України конституцією і Законами України | 1. Здійснювати методичне керівництво працівниками відділу та надає допомогу головним бухгалтерам установ та організацій, що фінансуються з районного бюджету |

| 2. Брати участь у розгляді питань і прийнятті рішень у межах своїх повноважень | 2. Організовує роботу пов’язану з складанням проекту районного бюджету, визначає порядок і терміни |

| подання районними управліннями та відділами, виконкомами сільських рад матеріали для підготовки проекту районного бюджету. | |

| 3. Давати вказівки структурним підрозділам, бюджетним установам та організаціям з питань складання та виконання бюджету, кошторисів доходів та видатків бюджетних установ | 3. Здійснює зведення помісячних розписів районного бюджету загального та спеціального фондів в програмі ІАС «Місцеві бюджети» та проводить балансування всіх місцевих бюджетів |

| 4. Одержувати від структурних підрозділів фінансового управління, бюджетних установ та організацій рахунки, довідкові та узагальнені матеріали та пояснення, необхідні для складання районного бюджету | 4. Організовує виконання районного бюджету по видатках разом з районними відділами, виконавчими комітетами сільських рад, управліннями державного казначейства, здійснює заходи щодо ефективного витрачання бюджетних коштів |

| 5. Одержувати від державних органів, підприємств, установ і організацій, органів місцевого самоврядування необхідну інформацію з питань, що належать до її компетенції | 5. Відповідно до затверджених у бюджеті призначень здійснює фінансування бюджетних установ та організацій, які фінансуються з районного бюджету, аналізує стан виконання видаткової частини бюджету району |

2. Система доходів і видатків бюджету

Місцеві бюджети – це фонди фінансових ресурсів, призначені для реалізації завдань і функцій, що покладаються на органи самоврядування. Як складова бюджетної системи держави і основа фінансової бази діяльності органів самоврядування місцеві бюджети забезпечують необхідними грошовими коштами фінансування заходів економічного і соціального розвитку, що здійснюються органами влади і управління на відповідній території.

Місцеві бюджети – це фонди фінансових ресурсів, призначені для реалізації завдань і функцій, що покладаються на органи самоврядування. Як складова бюджетної системи держави і основа фінансової бази діяльності органів самоврядування місцеві бюджети забезпечують необхідними грошовими коштами фінансування заходів економічного і соціального розвитку, що здійснюються органами влади і управління на відповідній території.

Місцеві бюджети – це фонди фінансових ресурсів, призначені для реалізації завдань і функцій, що покладаються на органи самоврядування. Як складова бюджетної системи держави і основа фінансової бази діяльності органів самоврядування місцеві бюджети забезпечують необхідними грошовими коштами фінансування заходів економічного і соціального розвитку, що здійснюються органами влади і управління на відповідній території.

Фінансовою основою місцевого самоврядування є доходи місцевих бюджетів. Доходи місцевих бюджетів формуються за рахунок власних джерел та закріплених загальнодержавних податків, зборів та обов’язкових платежів.

До власних доходів місцевих бюджетів належать доходи, які визначаються законодавством, формуються і збираються на відповідній території, а саме:

- місцеві податки і збори;

- доходи від майна і підприємств, що належать до комунальної власності.

Закріплені доходи – це ті, що повністю або частково (в%) зараховуються у певні види бюджетів безстроково або на довготерміновій основі і для їх включення не потрібне рішення органів влади вищої ради.

Міжбюджетні трансферти – це кошти, які безоплатно і безповоротно передаються з одного бюджету до іншого. Основними формами надання міжбюджетних трансфертів є дотації вирівнювання та субвенції.

Дотації вирівнювання – міжбюджетний трансферт на вирівнювання доходної спроможності відповідного бюджету.

Субвенція – цільовий міжбюджетний трансферт призначений на певну мету в порядку, визначеному тим органом, який її надав.

До власних доходів місцевих бюджетів належать доходи, які визначені ст. 69 Бюджетного кодексу України, формуються і збираються на відповідній території, а саме:

– податок на прибуток підприємств комунальної власності;

- місцеві податки і збори;

- 100% плати за землю – для бюджетів м. Києва і Севастополя, 75% плати за землю – для бюджетів міст республіканського значення Автономної Республіки Крим та міст обласного значення, 60% плати за землю – для бюджетів сіл, селищ, міст районного значення;

- податок з власників транспортних засобів у частині, що зараховується до відповідного бюджету;

- надходження сум відсотків за користування тимчасово вільними бюджетними коштами;

- податок на промисел;

- плата за забруднення навколишнього природного середовища у частині, що зараховується до відповідного бюджету;

- фіксований сільськогосподарський податок у частині, що зараховується до бюджетів місцевого самоврядування;

- плата за оренду майнових комплексів, що знаходяться у комунальній власності;

- надходження від місцевих грошово-речових лотерей;

- власні надходження бюджетних установ;

- платежі за спеціальне використання природних ресурсів місцевого значення.

Ці доходи формують кошик доходів №2 і не враховуються при визначенні міжбюджетних трансфертів.

До закріплених доходів на рівні районних бюджетів, які використовуються для забезпечення реалізації спільних соціально-економічних і культурних програм територіальних громад і враховуються при визначенні обсягів міжбюджетних трансфертів належать:

- 50% податку на доходи громадян, що справляється на території сіл, селищ, міст районного значення;

- 15% плати за землю, що сплачується на території сіл, селищ, міст районного значення;

- плата за ліцензії та сертифікати, що видаються районними державними адміністраціями;

- плата за державну реєстрацію суб’єктів підприємницької діяльності, що справляється районними державними адміністраціями;

- надходження адміністративних штрафів, що накладаються районними державними адміністраціями.

До закріплених доходів за бюджетами місцевого самоврядування, які враховуються при визначенні обсягів міжбюджетних трансфертів, належать:

– податок на доходи громадян на основі відповідних нормативів відрахувань;

- державне мито в частині, що належить відповідним бюджетам;

- плата за ліцензії та сертифікати, що видаються виконкомами відповідних рад;

- плата за державну реєстрацію суб’єктів підприємницької діяльності, що справляється виконкомами відповідних рад;

- плата за торговий патент на право здійснення деяких видів підприємницької діяльності;

- надходження адміністративних штрафів, що накладаються виконкомами відповідних рад;

- єдиний податок від суб’єктів малого підприємництва у частині, що належить відповідним бюджетам.

Перераховані податки і збори складають кошик доходів №1, що закріплюються на постійній основі за бюджетами місцевого самоврядування та враховуються при визначенні обсягів міжбюджетних трансфертів.

Видатки місцевих бюджетів безпосередньо пов’язані з інтересами широких верств населення й суттєво впливають на загальні соціальні процеси в державі й насамперед на рівень добробуту населення, освіченості, забезпеченості медичними послугами, а також послугами в галузі культури, спорту, соціальної захищеності на випадок непередбачуваних обставин.

Видатки місцевих бюджетів – це економічні відносини, які виникають у зв’язку з фінансуванням власних і делегованих повноважень місцевих органів влади.

Розмежування видів видатків між місцевими бюджетами здійснюється на основі принципу субсидіарності з урахуванням критеріїв повноти надання послуги та наближення її до безпосереднього споживача. Відповідно до цих критеріїв видатки поділяються на три групи.

До І групи належать видатки на фінансування бюджетних установ та заходів, які забезпечують необхідне першочергове надання соціальних послуг, гарантованих державою, і які найближче розташовані до споживача. Ці видатки здійснюються із бюджетів сіл, селищ, міст і призначені для фінансування:

- органів місцевого самоврядування сіл, селищ, міст районного значення;

- дошкільної та загальної середньої освіти;

- первинної медико-санітарної, амбулаторно-поліклінічної та стаціонарної допомоги;

- сільських, селищних та міських палаців культури, клубів та бібліотек.

До ІІ групи належать видатки на фінансування бюджетних установ та заходів, які забезпечують надання основних соціальних послуг і здійснюються з бюджетів міст республіканського значення Автономної Республіки Крим, міст обласного значення та районних бюджетів. Це видатки на:

- державне управління;

- освіту;

- охорону здоров’я;

- соціальний захист та соціальне забезпечення; державні культурно-освітні та театрально-видовищні програми;

- державні програми розвитку фізичної культури і спорту.

До ІІІ групи належать видатки на фінансування бюджетних установ та заходів, які забезпечують гарантовані державою соціальні послуги для окремих категорій населення, потреба в яких існує в усіх регіонах України, і здійснюються з бюджету Автономної Республіки Крим та обласних бюджетів.

Перелічені групи видатків враховуються при визначенні обсягу міжбюджетних трансфертів.

До видатків місцевих бюджетів, що не враховуються при визначенні обсягу міжбюджетних трансфертів, належать видатки на:

- місцеву пожежну охорону;

- позашкільну освіту;

- місцеві програми розвитку житлово-комунального господарства та благоустрою населених пунктів;

- культурно-мистецькі програми місцевого значення;

- місцеві програми з розвитку фізичної культури і спорту;

- типове проектування, реставрацію та охорону пам’яток архітектури місцевого значення;

- транспорт, дорожнє господарство;

- заходи з організації рятування на водах;

- обслуговування боргу органів місцевого самоврядування;

- програми природоохоронних заходів місцевого значення;

- управління комунальним майном;

- регулювання земельних відносин.

Розглянемо розрахунки доходів районного бюджету на 2009 рік (додаток 4). За даними розрахунками бюджет за 2009 рік має отримати дохдів в сумі 88765419 грн. Найбільшу частину в доходах районного бюджету займають офіційні трансферти, ця сума становить 82314666 грн., а податкові надходження становлять 5802125 грн. На цьому пркладі видно наскільки в державі потрібний розподіл та перерозподіл валового внутрішнього продукту.

За розрахунками видатки районного бюджету на 2009 рік становлять 88765419 грн. (додаток 5). Найбільшу частку займають видатки на освіту, вони становлять 29462282 грн. Видатки на охорону здоровя становлять 22669819 грн. та на соціальних захист та соціальне забезпечення виділяється 21575129 грн.

Похожие работы

... і, забезпеченості медичними послугами, а також послугами в галузі культури, спорту, соціальної захищеності на випадок не передбачуваних обставин. Розділ 3. Перспективи розвитку бюджетної системи України 3.1 Проблеми функціонування бюджетної системи України та можливі шляхи їх подолання На нинішньому етапі розвитку економіки держави все більшої гостроти набуває необхідність докорінного ...

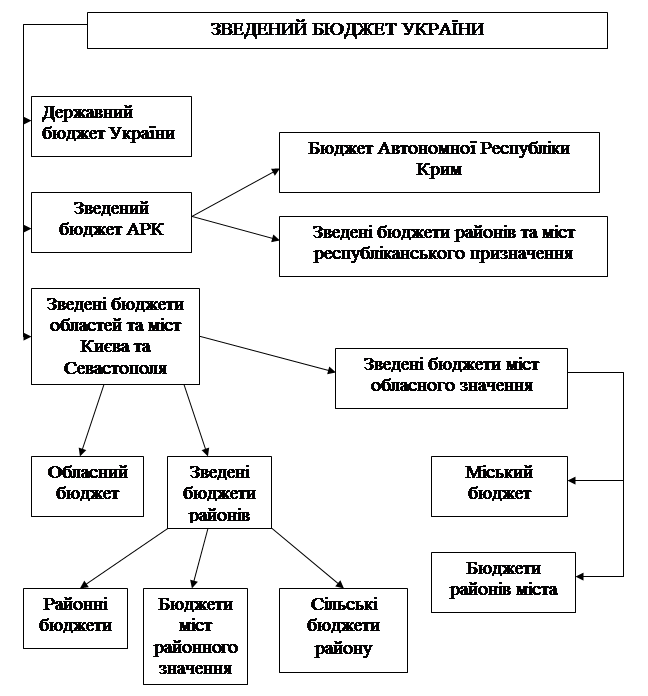

... бюджетів (значний вплив на це має Європейська Хартія місцевого самоврядування, до якої приєдналась Україна). Сукупність всіх бюджетів, які входять до бюджетної системи України, складає зведений (консолідований) бюджет, який використовується для аналізу і визначення засад державного регулювання економічного і соціального розвитку України. Слід зазначити, що зведені бюджети існують не тільки в ...

... функціонування одного ліжка протягом року, днів. Кл.д. = 82 х 365 = 29930 ліжко-днів. 2. Визначаємо загальну суму витрат на харчування для районної лікарні протягом бюджетного року, що характеризує нормативний показник: Вх.р. = Кл.д. х В1л , де Вх.р. - витрати харчування для районної лікарні протягом бюджетного року, грн.; В1л. - середньозважена норма витрат на один ліжко- ...

... ів, позабюджетних фондів та інших фінансових ресурсів. В цьому законі були відображені питання формування та виконання державного та місцевих бюджетів, розгляд, затвердження, виконання бюджетів різних рівнів бюджетної системи. З урахуванням змін, що відбулися в політичному устрої України за 1991-1995рр., а також в бюджетній політиці та бюджетному механізмі, в 1995р. Верховна Рада України прийняла ...

0 комментариев