Навигация

Видатки бюджету на соціальну сферу

62971

знак

1

таблица

1

изображение

6. Видатки бюджету на соціальну сферу

Освіта – це суспільне явище, яке впливає на всі сфери економічного життя суспільства та є вагомим елементом на шляху досягнення високих темпів економічного зростання та добробуту суспільства. Вона є специфічною галуззю сфери духовного виробництва, яка займається формуванням знань та вмінь підростаючого покоління, його вихованням, підготовкою кадрів.

Саме завдяки постійному зростанню витрат на освіту розвинені країни зберігають провідне становище у світовій економіці.

Метою освіти є всебічний розвиток людини як особистості та найвищої цінності суспільства, розвиток її талантів, розумових і фізичних здібностей, виховання високих моральних якостей, формування громадян, здатних до свідомого суспільного вибору, збагачення на цій основі інтелектуального, культурного потенціалу народу, підвищення освітнього рівня народу, збагачення народного господарства кваліфікованими фахівцями.

Структура освіти в Україні включає:

- дошкільну освіту;

- загальну середню освіту;

- позашкільну освіту;

- професійно-технічну освіту;

- вищу освіту;

- післядипломну освіту;

- аспірантуру;

- докторантуру;

- самоосвіту.

Дошкільна освіта і виховання здійснюються у сім’ї, дошкільних закладах освіти у взаємодії з сім’єю і мають на меті забезпечення фізичного, психо-логічного здоров’я дітей, їх всебічного розвитку, вироблення умінь, навичок, необхідних для подальшого навчання. До дошкільних закладів освіти належать: дитячі ясла, дитячі садки, дитячі ясла-садки, сімейні, прогулянкові, дошкільні заклади компенсуючого (для дітей, які потребують корекції фізичного і психіч-ного розвитку) та комбінованого типів з короткотривалим, денним, цілодобо-вим перебуванням дітей, а також дитячі садки інтернатного типу, дитячі будинки та інші. Прийом дітей проводиться за бажанням батьків або осіб, які їх замінюють.

Дошкільна освіта є обов’язковою первинною складовою частиною системи безперебійної освіти в Україні.

Дошкільна освіта – цілісний процес, спрямований на:

- забезпечення різнобічного розвитку дитини дошкільного віку відповідно до її задатків, нахилів, здібностей, індивідуальних, психічних та фізичних особливостей, культурних потреб;

- формування у дитини дошкільного віку моральних норм, набуття нею життєвого соціального досвіду.

Дошкільний вік – базовий етап фізичного, психологічного та соціального становлення особистості дитини.

Дошкільний навчальний заклад – це заклад, що забезпечує реалізацію права дитини на здобуття дошкільної освіти, її фізичний, розумовий і духовний розвиток, соціальну адаптацію та готовність продовжувати освіту.

Фінансово-господарська діяльність дошкільних навчальних закладів здійснюється відповідно до Закону України «Про освіту», законів про бюджет, власність, місцеве самоврядування та інших номативно-правових актів.

Джерелами фінансування дошкільного навчального закладу є кошти:

- засновника (власника);

- відповідних бюджетів (для державних і комунальних дошкільних навчальних закладів);

- батьків або осіб, які їх замінюють;

- добровільні пожертвування та цільові внески фізичних і юридичних осіб;

- інші кошти, не заборонені законодавством України.

Педагогічне навантаження педагогічного працівника у сфері дошкільної освіти – час, призначений для здійснення навчально-виховного процесу.

Педагогічне навантаження педагогічного працівника дошкільного навчального закладу незалежно від підпорядкування, типу і форми власності відповідно становить:

- вихователя групи загального типу – 30 годин;

- музичного керівника – 24 години;

- інструктора з фізкультури – 30 годин;

- вихователя-методиста – 36 годин на тиждень, що відповідає тарифній ставці.

Педагогічним працівникам щомісячно здійснюється надбавка за вислугу років залежно від стажу педагогічної роботи в таких розмірах: понад 3 роки – 10%, понад 10 років – 20%, понад 20 років – 30% посадового окладу.

Основним виробничим показником ДНЗ є дітодень, який визначається шляхом множення середньорічної кількості дітей на кількість днів функціонування установи в рік. Середньорічну кількість дітей по дитячому дошкільному закладу визначають враховуючи зміни кількості протягом року.

Розглянемо фінансування дошкільних навчальних закладів на прикладі Великомитницького ДНЗ на підставі таких документів: кошторис на 2009 р. (додаток 20) в якому заплановано, що витрати на рік в ДНЗ повинні становити 340500 грн., а власні надходження за послуги тільки 17000 грн., тобто надходження із загального фонду бюджету становлять 323500 грн. та план асигнувань загального фонду бюджету на 2009 р. (додаток 21) та тарифікаційний список працівників дитячих установ на 1 вересня 2008 р. (додаток 22).

Як видно у тарифікаційному списку кількість дітей у ДНЗ становить 60 чол., а кількість днів функціонування установи в рік 251 день, отже виробничий показник дітодень становить: 60дітей * 251 день = 15060 дітодень.

За допомогою тарифікаційного списку формуються видатки на оплату праці за категорією 1110, в якому зазначено посаду, тарифікаційний розряд, оклад, кількість штатних одиниць, посадовий оклад, надбавки та доплати, основна заробітна плата.

Окремо планується оплата праці працівникам, які заміняють тих хто іде у відпустку, також виплати на оздоровлення працівників, оплата праці працівників, які працюють у святкові дні.

Основним видом середніх закладів освіти є середня загальноосвітня школа трьох ступенів: перший – початкова школа, що забезпечує початкову загальну освіту, другий – основна школа, що забезпечує базову загальну середню освіту, третій – старша школа, що забезпечує повну загальну середню освіту. Для здобуття середньої загальної освіти можуть створюватися вечірні школи, а також класи, групи з очною, заочною формами навчання при загальноосвітніх школах.

Загальна середня освіта забезпечує всебічний розвиток дитини як особистості, її нахилів, здібностей, талантів, професійне самовизначення, формування загальнолюдської моралі, засвоєння визначеного суспільними, національно-культурними потребами обсягу знань про природу, людину, суспільство і виробництво, екологічне виховання, фізичне вдосконалення.

Розмір витрат на утримання шкіл визначається кошторисом доходів і видатків. Вихідною базою для визначення розміру асигнувань за основними категоріями видатків кошторису школи є кількість учнів і кількість класів. Їх відображають у кошторисі на дві дати: на 1 січня і 1 вересня планового року. Кількість учнів та класів встановлюють по групах класів І-ІV, V-ІХ, Х-ХІ(ХІІ). Кількість учнів і класів на 1 січня беруть за фактичним станом на останню звітну дату. Кількість учнів на 1 вересня планового року визначають відповідно до плану прийому і випуску учнів, а кількість дітей, що підуть до школи в наступному навчальному році, - за даними спеціального обліку, який веде школа.

Середньорічну кількість учнів і класів визначають за формулою (6.1):

К = (Кп*8 + Кк*4): 12; (6.1)

де Кп – кількість на початок року, Кк – кількість на кінець року.

Крім кількості учнів і класів та їх середньорічних показників, важливим показником діяльності школи є кількість педагогічних ставок. Цей показник визначають шляхом ділення загальної кількості годин викладацької роботи на тиждень по групах класів на норму навантаження учителя на тиждень, яка становить для І-ХІ(ХІІ) класів – 18 годин.

Кількісним виміром праці вчителів школи є кількість годин роботи вчителя на тиждень, а критерієм якісної роботи є його кваліфікація, яка визначається освітою.

Важливим для системи ставок заробітної плати вчителів є кваліфікаційна категорія, яка присвоюється вчителю кваліфікаційною комісією при органах управління освітою.

Місячний посадовий оклад керівника школи залежить від кількості учнів, які навчаються у школі.

Педагогічним працівникам щомісячно здійснюється надбавка за вислугу років залежно від стажу педагогічної роботи у таких розмірах: понад 3 роки – 10 відсотків, понад 10 років – 20 відсотків, понад 20 років – 30 відсотків посадового кладу (ставки заробітної плати, тарифної ставки).

Працівникам надається допомога на оздоровлення у розмірі місячного посадового окладу (ставки заробітної плати, тарифної ставки) при наданні щорічної відпустки. Може здійснюватись преміювання працівників відповідно до їх особистого внеску у загальний результат роботи.

Ставки зарплати педагогічних працівників встановлюються за таке педагогічне навантаження:

а) 18 годин роботи на тиждень – вчителям І-ХІ(ХІІ) класів класів шкіл, шкіл-інтернатів усіх типів, спецшкіл для дітей і підлітків, які потребують особливих умов виховання, вчителям-логопедам, вчителям-дефектологам;

б) 25 годин роботи на тиждень – викладачам постійно діючих курсів по вивченню мов, стенографії, машинопису зі строком навчання менше року, вихователям спеціальних навчально-виховних закладів для дітей і підлітків з вадами у фізичному чи розумовому розвитку;

в) 40 годин роботи на тиждень – майстрам виробничого навчання.

Фінансування шкіл розглянемо на прикладі Томашпільської школи-сад, яка знаходить в Хмільницькому районні. Фінансування проводить на підставі кошторису доходів та видатків на 2009 рік (додаток 23) який затверджено в сумі 779883 грн., тобто для існування школи на 2009 рік з бюджету потрібна сума в розмірі 776883 грн., оскільки власних надходжень школа має тільки 3000 грн. також плану асигнувань (додаток 24).

Планування видатків за категорією 1110 «Оплата праці працівників бюджетних установ» проводиться на підставі тарифікаційного списку вчителів (додаток 25) та типового штатного розпису (додаток 26).

Отже, на основі тарифікаційного списку ми можемо зробити висновки, що місячний фонд заробітної плати вчителів школи становить 24540,97 грн., а річний відповідно 24540,97 * 12 = 294491,64 грн. Річний фонд заробітної плати обслуговуючого персоналу на основі штатного розпису становить 25551 грн.

Піклування про здоров’я людей – одна з найважливіших соціальних функцій держави. Право на медичну допомогу закріплено в Конституції України. Воно гарантоване безоплатною медичною допомогою, що надається громадянам, розширенням мережі закладів для лікування та зміцнення здоров’я, розвитком та удосконаленням техніки безпеки, виробничої санітарії, проведенням профілактичних заходів та заходів з оздоровлення навколишнього середовища.

Система закладів охорони здоров’я включає: лікарні, спеціалізовані медичні заклади, поліклініки і амбулаторії, фельдшерсько-акушерські пункти, санітарно-епідеміологічну службу.

Сьогодні фінансування охорони здоров’я здійснюється за рахунок державного та місцевих бюджетів, благодійних фондів та будь-яких інших джерел, не заборонених законодавством.

Для визначення витрат на утримання установ охорони здоров¢я застосовують такі сітьові показники, як: кількість лікарняних ліжок, лікарських посад, лікарських відвідувань, ліжко-днів.

Кількість лікарняних ліжок – головний сітьовий показник для визначення витрат на утримання стаціонарних лікарень. Його розраховують згідно з прогнозом економічного і соціального розвитку. У територіальному розрізі цей показник планують виходячи з демографічних, соціально-економічних, культурно-побутових та інших умов. Зокрема, враховують віковий склад населення, розподіл за статтями, видами зайнятості тощо.

Для визначення потреби в лікарняних ліжках використовують показник процент госпіталізації та оборот ліжка.

Процент госпіталізації – це відношення кількості хворих, направлених на госпіталізацію до загальної чисельності населення.

Оборот ліжка – це відношення кількості днів функціонування ліжка в рік до середньої тривалості перебування хворого в лікарні.

Потреба в лікарняних ліжках - це відношення чисельності населення помноженого на процент госпіталізації до обороту ліжка помноженого на 100 відсотків.

Визначають також середньорічну кількість лікарських посад та лікарняних ліжок, враховуючи їх зміни протягом року.

Кількість лікарських відвідувань – показник, що використовується для визначення витрат на придбання медикаментів і перев’язувальних засобів при амбулаторному обслуговуванні населення.

Кількість лікарських посад – показник, що використовується для визначення витрат з амбулаторно-поліклінічного обслуговування населення.

Найбільшу частину у видатках установ охорони здоров’я становлять видатки на оплату праці. Заробітна плата медичних працівників визначається виходячи із кількості цих працівників і посадових окладів з урахуванням доплат і надбавок згідно з «Умовами оплати праці працівників закладів охорони здоров’я та установ соціального захисту населення», затвердженими наказом Міністерства праці та соціальної політики України та Міністерства охорони здоров’я України від 5 жовтня 2005 р. №308/519.

Видатки установ охорони здоров’я згідно з економічною класифікацією включають поточні видатки, а саме: оплату праці працівників бюджетних установ, нарахування на заробітну плату, придбання предметів і матеріалів, видатки на відрядження, оплату послуг з утримання бюджетних установ, оплату комунальних послуг та енергоносіїв та інші, а також капітальна видатки на придбання капіталу, в тому числі придбання обладнання і предметів довгострокового користування, капітальне будівництво та капітальний ремонт.

Заклади охорони здоров’я фінансують на основі затвердженого кошторису (додаток 27) та плану асигнувань (додаток 28). Фінансування закладів охорони здоров`я розглянемо на прикладі Хмілницької центральної районної лікарні. На 2009 рік кошторис затверджений в сумі 19382519 грн. Надходження із загального фонду бюджету сановлять 19168519 грн., ця сума помісячно розподіляється в плані асигнувань загального фонду бюджету на 2009 рік. На основі кошторису можна зробити висновки, що найбільш видатків проводиться на статтю 1110 (оплата праці працівників бюджетних установ) в сумі 10619100 грн. Також багато видатків спрямовуєься на статтю 1130 (придання предметів постачання і матеріалів, оплата послуг та інші видатки) в сумі 2181019 грн., найбільша кількість видатків тут спрямована на медикаменти та перев’язувальні матеріали та видатки на оплату комунальних послуг та енергоносіїв в сумі 2186300 грн., найбільша кількість видатків тут спрямована на оплату теплопостачання.

В Україні заклади культури і мистецтва виконують велику роботу з культурного обслуговування населення, сприяють розвитку народної творчості.

Фінансування культури здійснюється на нормативній основі за рахунок коштів державного і місцевих бюджетів та додаткових джерел фінансування.

Держава гарантує необхідні асигнування на розвиток культури в розмірі не менше восьми відсотків від національного доходу України.

З метою фінансової підтримки і захисту закладів, підприємств і організацій культури в умовах ринкової економіки, цільового використання коштів, що відраховуються на потреби культури, можуть створюватися республіканський та місцеві фонди розвитку культури.

Надання платних послуг закладами культури і мистецтв повинно забезпечувати максимально ефективні умови їх отримання, сприяти скороченню втрат робочого часу, більш повному задоволенню культурних потреб населення, створювати сприятливе середовище для максимального залучення позабюджетних джерел фінансування їх діяльності. У разі одержання коштів з інших джерел бюджетні асигнування установ культури не зменшуються.

Доходи, одержані від надання платних послуг, спрямовуються насамперед на відшкодування витрат, пов’язаних із наданням цих послуг, сплату податків, обов’язкових згідно чинного законодавства внесків, відрахувань, зборів, платежів. У першу чергу, доходи від надання платних послуг мають спрямовуватися на покриття потреби в коштах на заробітну плату працівників і нарахувань на неї, оплату витрат, пов’язаних із господарським утриманням закладу, інші невідкладні витрати закладу в цілому. Прибуток, який залишається після виплат вищезазначених сум, може спрямовуватися на придбання обладнання, капітальний ремонт приміщень, матеріальне заохочення працівників.

Розмір витрат на утримання закладів культури визначається на підставі затвердженого кошторису доходів і видатків.

Згідно бюджетної класифікації до закладів культури і мистецтва належать:

– мистецтво: творчі спілки, театри, філармонії, музичні колективи і ансамблі та інші мистецькі заходи;

– культура: бібліотеки, музеї та виставки, заповідники, палаци і будинки культури, клуби, школи естетичного виховання дітей;

– кінематографія;

– архівна справа;

– інші заклади та заходи у галузі культури та мистецтва.

Планування видатків закладів культури здійснюється за категоріями економічної класифікації видатків бюджету, які передбачають цільове використання та розмежування коштів на поточні і капітальні видатки. Поточні видатки включають: оплату праці працівників бюджетних установ; нарахування на заробітну плату; придбання предметів постачання і матеріалів, оплату послуг та інші видатки; оплату комунальних послуг та енергоносіїв.

Фінансування закладів культури розглянемо на прикладі Пустовійтівського сільського клубу на основі кошторису (додаток 29), плану асигнувань (додаток 30) та штатного розпису (додаток 31).

На рік для функціонування клубу держава виділяє 18018 грн., тобто в такій сумі затверджено кошторис. Щомісячний розподіл цієї суми можна побачити в плані асигнувань, місячна сума залежить від пори року, оскільки від цього залежить сума оплати комунальних послуг. В кошторисі видно, що найбільше грошей виділяється на оплату праці, на основі штатного розпису можна побачити річний фонд заробітної плати складає 12480 грн.

На основі вищенаведених даних можна зробити висновок, що в сільській місцевості заклади культури перебувають на низькому рівні, оскільки в клубі працює тільки одна людина також на має належного фінансування. На придбання предметів та матеріалів в рік виділяється тільки 250 грн., взагалі немає капітальних видатків, що є дуже негативно.

7. Видатки бюджету на державне управління

Управління є однією з основних функцій держави. Набуття Україною незалежності вимагало побудови власної ефективної системи державного управління, адекватної новим політичним і соціально-економічним умовам.

Система органів державної влади в Україні складається з законодавчої, виконавчої та судової влади.

Видатки на державне управління включають витрати:

– на функціонування законодавчої влади (апарату Верховної Ради України, апарату Верховної Ради Автономної Республіки Крим, забезпечення діяльності народних депутатів, апарату Рахункової палати Верховної Ради України);

– на функціонування виконавчої влади (апарату Кабінету Міністрів України, апарату Ради Міністрів Автономної Республіки Крим, апарату міністерств та інших центральних органів виконавчої влади, місцевих державних адміністрацій, органів місцевого самоврядування);

– на утримання Президента України та його апарату;

– на утримання фінансових та фіскальних органів (Державної податкової адміністрації України, Державної контрольно-ревізійної служби України, Державної митної служби України, Державного казначейства України та інших);

– на загальне управління і статистичні служби (проведення статистичних досліджень і переписів, ведення записів щодо сімейних бюджетів);

– інші видатки на загальнодержавне управління (виготовлення національної валюти, орденів, медалей, монет, паспортизація населення, видатки на запровадження нового податкового і бюджетного законодавства).

До складу видатків на судову владу належать видатки на утримання: Конституційного Суду України, Верховного Суду України, обласних, районних (міських) судів, Вищого господарського суду, господарських і військових судів.

На державне управління спрямовуються кошти бюджетів усіх рівнів. З Державного бюджету України фінансуються видатки на функціонування законодавчої, виконавчої і судової влади, утримання Президента України та його апарату, фінансових і фіскальних органів, загальне планування і статистичної служби. З республіканського бюджету Автономної Республіки Крим утримуються органи влади Автономної Республіки Крим. З обласних, районних та місцевих бюджетів здійснюються видатки на утримання відповідних органів державної влади та місцевого самоврядування.

При визначенні витрат враховується об’єктивна потреба в коштах органів державної влади, виходячи із обсягів і характеру виконуваної роботи, штатної чисельності та намічених заходів щодо скорочення витрат.

Планування видатків на утримання органів державної влади здійснюється у формі складання індивідуальних і зведених кошторисів. Індивідуальні кошториси складаються по конкретному органу державного управління. На рівні міністерств складаються зведені кошториси, які включають доходи і видатки інших індивідуальних кошторисів підпорядкованих установ.

Формування кошторису здійснюється на підставі лімітної довідки про асигнування із бюджету, яку надсилає вищестоящий орган усім підпорядкованим установам у двотижневий термін після затвердження бюджету, з якого проводиться фінансування.

У дохідній частині кошторису органів державної влади зазначаються планові обсяги бюджетних асигнувань, що надаються на їх утримання, а також надходження з інших джерел, одержання яких передбачено відповідними нормативно-правовими актами. У видатковій частині кошторису зазначається загальна сума витрат з розподілом їх за категоріями видатків економічної класифікації:

– оплата праці адміністративно-управлінського апарату;

– нарахування на зарплату;

– придбання предметів постачання та матеріалів для управлінсько-адміністративних цілей;

– видатки на відрядження;

– оплата комунальних послуг;

– придбання обладнання та предметів довгострокового користування;

– капітальне будівництво;

– капітальний ремонт.

Видатки бюджету на державне управління розглянемо на прикладі фінансування Хмільницької районної ради. Річна сума фінансування становить 594612 грн., що зазначено в кошторисі (додаток 32), а помісячний розподіл цієї суми розписаний в плані асигнувань (додаток 33). Найбільше видатків припадає на оплату праці, що становить 327200 грн. Також велика кількість видатків припадає на придбання предметів постачання і матеріалів, оплата послуг та інші видатки, а саме: предмети, матеріали, обладнання та інвентар, що становить 23000 грн. та найбільша сума припадає на оплату транспортних послуг та утримання транспортних засобів – це 67600 грн.

Похожие работы

... і, забезпеченості медичними послугами, а також послугами в галузі культури, спорту, соціальної захищеності на випадок не передбачуваних обставин. Розділ 3. Перспективи розвитку бюджетної системи України 3.1 Проблеми функціонування бюджетної системи України та можливі шляхи їх подолання На нинішньому етапі розвитку економіки держави все більшої гостроти набуває необхідність докорінного ...

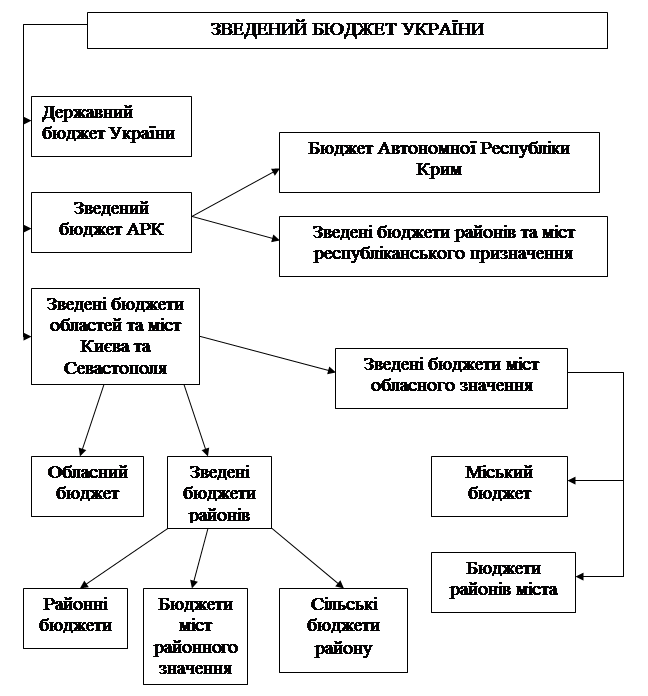

... бюджетів (значний вплив на це має Європейська Хартія місцевого самоврядування, до якої приєдналась Україна). Сукупність всіх бюджетів, які входять до бюджетної системи України, складає зведений (консолідований) бюджет, який використовується для аналізу і визначення засад державного регулювання економічного і соціального розвитку України. Слід зазначити, що зведені бюджети існують не тільки в ...

... функціонування одного ліжка протягом року, днів. Кл.д. = 82 х 365 = 29930 ліжко-днів. 2. Визначаємо загальну суму витрат на харчування для районної лікарні протягом бюджетного року, що характеризує нормативний показник: Вх.р. = Кл.д. х В1л , де Вх.р. - витрати харчування для районної лікарні протягом бюджетного року, грн.; В1л. - середньозважена норма витрат на один ліжко- ...

... ів, позабюджетних фондів та інших фінансових ресурсів. В цьому законі були відображені питання формування та виконання державного та місцевих бюджетів, розгляд, затвердження, виконання бюджетів різних рівнів бюджетної системи. З урахуванням змін, що відбулися в політичному устрої України за 1991-1995рр., а також в бюджетній політиці та бюджетному механізмі, в 1995р. Верховна Рада України прийняла ...

0 комментариев