Навигация

Федеральный бюджет Российской Федерации

49311

знаков

3

таблицы

2

изображения

3. Федеральный бюджет Российской Федерации

Во исполнение поручения Президента Российской Федерации, данного в Бюджетном послании «О бюджетной политике в 2007 году», разработка параметров федерального бюджета впервые осуществлялась на среднесрочный трехлетний период - 2008-2010 годы. Среднесрочный горизонт бюджетного планирования предполагается закрепить в рассматриваемой Государственной Думой новой редакции Бюджетного кодекса Российской Федерации.

Формирование основных характеристик федерального бюджета на 2008-2010 годы основывалось на изложенных в Бюджетном послании Президента Российской Федерации Федеральному Собранию Российской Федерации «О бюджетной политике в 2008 - 2010 годах» положениях бюджетной стратегии на среднесрочную перспективу, ориентированной на содействие социальному и экономическому развитию Российской Федерации при безусловном учете критериев эффективности и результативности бюджетных расходов.

Представляемые на данном этапе проектировки федерального бюджета разработаны на базе перспективного финансового плана Российской Федерации на 2007-2009 годы, утвержденного распоряжением Правительства Российской Федерации от 30 декабря 2006 г. №1860-р.

За основу при формировании бюджета были приняты показатели умеренно оптимистичного варианта сценарных условий социально-экономического развития Российской Федерации на 2008 год и на период до 2010 года и предельных уровней цен (тарифов) на продукцию (услуги) субъектов естественных монополий на 2008 год и на период до 2010 года, рассмотренных Правительством Российской Федерации, доработанных и представленных Министерством экономического развития и торговли Российской Федерации в Министерство финансов Российской Федерации 14 марта 2007 г. №Д03-378.

Основными отличительными особенностями подготовки проектировок федерального бюджета на 2008-2010 годы являются их планирование и утверждение на трехлетний период в форме закона, изменение структуры доходов в части их распределения на нефтегазовые и ненефтегазовые доходы с определением размера нефтегазового трансферта, направляемого на расходы федерального бюджета, выделение в составе остатков федерального бюджета Резервного фонда и Фонда будущих поколений, а также определение на первый и второй годы планового периода нераспределенной части расходов в объеме эквивалентном 2,5 и 5 процентов от расходной части, позволяющих в режиме «скользящей трехлетки» переходить к более эффективному планированию новых обязательств.

Появление одной из основных особенностей федерального бюджета на 2008-2010 годы вызвано сильной зависимостью экономики и бюджета от сырьевого сектора, которая создает серьезные макроэкономические риски. Поступления из нефтегазового сектора обеспечили в 2005 году около 38% от доходов консолидированного бюджета и 50% от доходов федерального бюджета (без учета погашения налоговой задолженности). В настоящее время благодаря благоприятной конъюнктуре на мировом рынке нефти в Стабилизационном фонде продолжается накопление средств – на начало 2007 года его объем составил 8,7% ВВП. Механизм Стабилизационного фонда может служить страховым резервом. Для этого действующему в настоящее время Стабилизационному фонду недостает более полного зачисления конъюнктурных доходов бюджета: в первую очередь, вывозных пошлин на нефтепродукты и вывозных пошлин на природный газ. Для обеспечения долгосрочной сбалансированности создается Фонд будущих поколений. Общая величина таких доходов в долгосрочной перспективе по своей природе ограничена.

Особая природа нефтегазовых доходов определяет необходимость специального режима управления ими, направленного на обеспечение долгосрочной макроэкономической стабильности. Ключевые задачи такого управления состоят в поддержании устойчивого уровня государственных расходов и частного потребления на длительном временном горизонте, а также предотвращении колебаний таких макроэкономических показателей как инфляция, обменный курс, величина государственного долга, процентные ставки на финансовых рынках.

Устойчивость бюджета с точки зрения, как доходов, так и расходов выражается в обеспечении стабильности этих параметров в процентном отношении к ВВП.

Важный фактор, который необходимо учитывать при оценке принципов бюджетной политики на долгосрочную перспективу, составляет предстоящее снижение бюджетных поступлений из нефтегазового сектора в результате следующих тенденций:

1. В ближайшие несколько десятилетий физический объем добычи и экспорта нефти и газа будет намного уступать темпам роста ВВП, составляя не более 2% в год. Это приведет к сокращению доли нефтегазового сектора в ВВП. По оценкам Минэкономразвития России, указанная доля сокращается с 21% в 2006 году до 14,9% в 2010 году. Тенденция сокращения нефтегазового сектора в ВВП продолжится и в последующие годы.

2. Продолжение в среднесрочной перспективе повышения курса рубля (хотя и более медленными темпами, чем в предыдущие годы).

3. Прогнозирумое снижение цен на нефть с 61 долл.США в 2006 году и 55 долл.США в 2007 г. до 50 долл.США в 2010 году.

В результате существенно сокращаются нефтегазовые доходы федерального бюджета. Так, если в 2007 году нефтегазовые доходы бюджета оцениваются в размере 8,2% ВВП, то в 2010 г. - они сокращаются до 5,3%ВВП.

Согласно долгосрочному прогнозу, к 2025 году поступления в федеральный бюджет могут сократиться за счет перечисленных факторов (даже при сохранении относительно высоких цен на нефть 40-50 долл.США в ценах 2006 года) до уровня менее 4%ВВП. Выпадающие доходы будут лишь в незначительной степени компенсироваться увеличением базы ненефтегазовых доходов и планируемым повышением собираемости налогов. Таким образом, ожидаемые доходы федерального бюджета при нынешнем налоговом законодательстве упадут с нынешнего уровня к 2020 г. примерно на 4,5 п.п. ВВП, для чего потребуется комплекс мер, связанных с повышением налогового бремени, сокращением расходов и резким наращиванием государственного долга.

Использование концепции «ненефтегазового баланса бюджета» позволит обеспечить стабильный уровень государственных расходов вне зависимости от колебаний внешней конъюнктуры и поддерживать долгосрочную макроэкономическую устойчивость.

Сальдо бюджета без учета нефтегазовых доходов (ненефтегазовый дефицит бюджета) планируется в размере 6,6% ВВП в 2008 году, 5,9% ВВП в 2009 году и 5,3% ВВП в 2010 году. Этот дефицит будет покрываться нефтегазовым трансфертом и прочими источниками в размере 0,5-0,8%ВВП.

Расчеты показывают, что максимальный ежегодный размер трансферта составляет 3,7% ВВП Он позволяет, с одной стороны, поддерживать достаточно высокий и стабильный даже при низком уровне цен на нефть уровень расходов бюджета, а с другой стороны, соответствует цели создания Фонда будущих поколений – обеспечивает стабильность бюджетной политики и позволяет поддерживать Резервный фонд на случай резких перепадов цены, а при благоприятных сценариях – и накапливать средства в Фонде будущих поколений. Учитывая это, предлагается на долгосрочную перспективу закрепить объем нефтегазового трансферта в размере 3,7 % ВВП, а в «переходный период» в 2008-2010 гг. - объем нефтегазового трансферта планируется с понижением - с 6,1% ВВП в 2008 году до 4,5% ВВП в 2010 году.

Поддержание более высокого уровня трансферта (4,5% и 5%ВВП) на длительную перспективу ведет к тому, что уже в ближайшие десять лет происходит значительное расходование ранее накопленных средств даже при среднем уровне цен на нефть.

Величина Резервного фонда составляет 10% ВВП, что позволит обеспечить выполнение бюджетных обязательств при снижение цены на нефть с 45 до 30 долл.США в течение трех лет.

Величина Фонда будущих поколений на начало 2011 года составит 1,3% ВВП.

Исходя из изложенного, проектировки основных параметров федерального бюджета приведены в приложении №1 к роботе.

Доходы федерального бюджета Российской Федерации

Формирование доходов федерального бюджета на 2008 год и на период до 2010 года осуществлялось на основе сценарных условий социально-экономического развития Российской Федерации на 2008 и на период до 2010 года, основных направлений налоговой и бюджетной политики на 2008 год и на период до 2010 года и оценки поступлений доходов в федеральный бюджет в 2007 году.

При формировании проекта бюджета учитывалось налоговое законодательство, действующее на момент составления проекта бюджета, а также одобренные основные направления налоговой политики, предусматривающие внесение изменений и дополнений в законодательство Российской Федерации о налогах и сборах, вступающие в действие с 2008 года.

Формирование доходов федерального бюджета на 2008 год и на период до 2010 года осуществлялось на основе Бюджетного послания Президента Российской Федерации и планируемых изменений бюджетного законодательства Российской Федерации, учитывало преобразование Стабилизационного фонда Российской Федерации в Резервный фонд и Фонд будущих поколений, исходя из того, что формируемый Резервный фонд будет обеспечивать устойчивость бюджетных расходов независимо от конъюнктуры сырьевых цен, а формируемый Фонд будущих поколений будет аккумулировать доходы от нефти и газа, которые образуются в результате превышения доходов от нефтегазового сектора над отчислениями в Резервный фонд и средствами, используемыми для формирования расходов федерального бюджета.[5]

Расходы федерального бюджета в 2008-2010 годах

Общий объем расходов федерального бюджета на 2008 год определен на уровне 6 500,3 млрд. рублей (18,6% ВВП), на 2009 год - 7 361,9 млрд. рублей (18,6% ВВП), на 2010 год - 7 998,7 млрд. рублей (18,0% ВВП). В номинальном выражении темпы роста бюджетных расходов к предыдущему году составляли в 2008 году 115,9%, в 2009 году - 113,3%, в 2010 года - 108,6%, в реальном выражении – соответственно, 107,3%, 106,4% и 103,5 процента.

Таким образом, при формировании проекта федерального бюджета на 2008 год и на период до 2010 года в соответствии с Бюджетным посланием Президента Российской Федерации соблюден принцип адекватности реальных темпов роста бюджетных расходов темпам роста экономики.

В проекте федерального бюджета обеспечена реализация установленных стратегических целей и приоритетов Российской Федерации, ключевыми из которых является обеспечение достойной жизни для граждан, устойчивого роста для экономики, уверенности в будущем для страны.[6]

Заключение

Таким образом, бюджетная политика должна формироваться исходя из необходимости улучшения качества жизни населения, создания условий для обеспечения позитивных структурных изменений в экономике и социальной сфере, решения проблем макроэкономической сбалансированности, повышения эффективности и прозрачности управления общественными финансами.

Последовательное снижение темпов инфляции должно оставаться в центре внимания Правительства Российской Федерации. Акцент в антиинфляционных мерах должен быть перенесен с подавления уже возникших инфляционных всплесков на устранение причин, обуславливающих сохранение относительно высокой инфляции.

Президент Российской Федерации определил, что при формировании и реализации бюджетной политики Правительству надлежит предпринять действия по следующим направлениям:

Первое. Обеспечение сбалансированности бюджетной системы Российской Федерации в долгосрочном периоде. Прежде всего, это касается выполнения обязательств государства в сфере пенсионного и других видов государственного социального страхования.

Второе. Должна быть продолжена политика аккумулирования "конъюнктурных" доходов бюджета в Стабилизационном фонде. Средства Стабилизационного фонда сверх базового объема должны направляться исключительно на замещение источников внешнего финансирования дефицита бюджета и (или) досрочное погашение государственного внешнего долга.

Третье. Повышение результативности бюджетных расходов. Расходы бюджетов всех уровней должны быть ориентированы на конечный результат, который, в свою очередь, должен быть достигнут наиболее эффективным способом.

Четвертое. Повышение роли среднесрочного финансового планирования. Установленные процедуры и сроки разработки и утверждения перспективного финансового плана должны неукоснительно соблюдаться. Отчеты о результатах использования бюджетных ассигнований должны учитываться при составлении и рассмотрении проектов бюджетов.

Эти положения необходимо закрепить в Бюджетном кодексе Российской Федерации.

Пятое. Дальнейшее расширение самостоятельности и ответственности главных распорядителей бюджетных средств, прежде всего путем разработки и внедрения методов и процедур оценки качества финансового менеджмента на ведомственном уровне, развития внутреннего аудита, укрепления финансовой дисциплины.

Шестое. Обеспечение прозрачности и эффективности закупок для государственных и муниципальных нужд. Необходимо в кратчайшие сроки завершить формирование нормативной правовой базы реализации положений Федерального закона "О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд". Следует обратить особое внимание на определение перечня товаров, работ, услуг, закупки которых должны проводиться на аукционах, а также особенностей закупки продукции для нужд обороны и безопасности.

Следует расширять практику проведения совместных торгов государственными и муниципальными заказчиками, оказывая организационное содействие принятию совместных решений о проведении торгов по широкому спектру федеральных нужд.

Седьмое. Совершенствование управления государственной собственностью.

Получение единовременных доходов не должно быть единственной целью приватизации государственного и муниципального имущества. В первую очередь она должна способствовать структурным изменениям в соответствующих секторах экономики, позволяющим рассчитывать на получение позитивного экономического, социального и бюджетного эффекта.

В кратчайшие сроки следует законодательно урегулировать вопрос о снижении выкупной цены земельных участков под объектами, находящимися в частной собственности. Назрела необходимость упрощения процедуры приватизации унитарных предприятий.

Восьмое. Неукоснительное соблюдение законодательно определенных сроков установления регулируемых тарифов на услуги организаций жилищно-коммунального комплекса и естественных монополий, а именно - до внесения проектов бюджетов в законодательные органы.

Девятое. Эффективное участие России в инициативах мирового сообщества по облегчению долгового бремени беднейших стран.

Десятое. Реорганизация и увеличение капитализации специализированных государственных инвестиционных институтов в целях поддержки экспорта товаров и импорта технологий, долгосрочного финансирования крупных инвестиционных проектов.

Использование механизмов Инвестиционного фонда, венчурных фондов, промышленно-производственных, технико-внедренческих и туристско-рекреационных особых экономических зон, концессионных соглашений, технопарков в сфере высоких технологий в целях расширения частных инвестиций.

Библиография

1. Бюджетное послание Президента РФ Федеральному Собранию РФ от 30 мая 2006 г. "О бюджетной политике в 2007 году"

2. Федеральный закон от 19 декабря 2006 г. N 238-ФЗ "О федеральном бюджете на 2007 год"

3. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ (БК РФ) (с изм. и доп. от 30 декабря 2006 г.)

4. Постановление Правительства РФ от 21 апреля 2006 г. N 229 "О порядке управления средствами Стабилизационного фонда Российской Федерации"

5. Федеральный закон от 30 декабря 2006 г. N 269-ФЗ "Об упрощенном порядке декларирования доходов физическими лицами"

6. Налоговый кодекс Российской Федерации (НК РФ) (с изм. и доп. от 30 декабря 2006 г.)

7. Поляк Г.Б. Бюджетная система России: - М.:ЮНИТИ-ДАНА, 1999. - 550 с.

8. Фетисов В.Д. Бюджетная система Российской Федерации. - М.: ЮНИТИ-ДАНА, 2003. — 367 с.

9. Коречков Ю.В., Жихарев В.П. Деньги, кредит, банки – Ярославль: Изд-во ЯВФЭИ, 2004. - 317с.

10. Фетисов В.Д. Финансы — М.: ЮНИТИ-ДАНА, 2003. — 335 с.

Приложения

Приложение 1

Основные параметры федерального бюджета на 2008-2010 годы

(млрд.рублей)

| Показатели | 2007 год ожидаемая оценка | Плановый период | ||

| 2008 год | 2009 год | 2010 год | ||

| Федеральный бюджет | ||||

| Доходы - всего | 6 249,20 | 6 673,20 | 7 421,20 | 8 035,20 |

| в том числе: | ||||

| ненефтегазовые | 3 749,10 | 4 207,50 | 5 035,40 | 5 657,00 |

| нефтегазовые | 2 500,10 | 2 465,70 | 2 385,80 | 2 378,20 |

| Нефтегазовые доходы | -2 500,10 | -2 465,70 | -2 385,80 | -2378,2 |

| в том числе: | ||||

| нефтегазовый трансферт | -1 511,20 | -2 120,00 | -2 093,00 | -2008,4 |

| резервный фонд | -988,80 | -332,00 | -292,80 | -369,8 |

| фонд будущих поколений | -13,70 | |||

| Расходы - всего | 5 610,80 | 6 500,30 | 7 361,90 | 7 998,70 |

| в том числе: | ||||

| а) процентные | 156,85 | 188,51 | 213,13 | 247,72 |

| б) непроцентные | 5 453,95 | 6 311,79 | 6 964,77 | 7 351,08 |

| в том числе межбюджетные трансферты | 1 844,35 | 2 263,18 | 2 430,91 | 2 734,22 |

| из них: | ||||

| бюджетам других уровней | 784,00 | 937,01 | 926,26 | 888,11 |

| государственным внебюджетным фондам | 1 060,35 | 1 326,17 | 1 504,65 | 1 846,11 |

| в)условно-утвержденные | 184,00 | 399,90 | ||

| Ненефтегазовый дефицит | -1 861,70 | -2 292,80 | -2 326,50 | -2 341,70 |

| Нефтегазовый трансферт | 1 511,20 | 2 120,00 | 2 093,00 | 2 008,40 |

| Дефицит с учетом нефтегазового трансферта | -350,50 | -172,80 | -233,50 | -333,30 |

| Источники финансирования дефицита: | 350,50 | 172,80 | 233,50 | 333,30 |

| привлечение | 673,29 | 547,07 | 569,34 | 746,29 |

| погашение | -322,79 | -374,27 | -335,84 | -412,99 |

| Внешние источники финансирования дефицита: | -159,10 | -155,77 | -99,66 | -108,21 |

| привлечение | 19,96 | 37,46 | 28,18 | 28,67 |

| погашение | -179,06 | -193,23 | -127,84 | -136,88 |

| Внутренние источники финансирования дефицита: | 509,60 | 328,57 | 333,16 | 441,51 |

| привлечение | 653,33 | 509,61 | 541,16 | 717,62 |

| погашение | -143,73 | -181,04 | -208,00 | -276,11 |

| Государственный долг Российской Федерации | 2 616,81 | 2 911,17 | 3 325,73 | 3 873,80 |

| внешний | 1 207,66 | 1 091,97 | 1 068,25 | 1 054,56 |

| внутренний | 1 409,15 | 1 819,20 | 2 257,48 | 2 819,24 |

Приложение 2

Основные параметры бюджетной системы Российской Федерации на 2008-2010 годы

(млрд.рублей)

| Показатели | 2007 год ожидаемая оценка | Плановый период | |||

| 2008 год | 2009 год | 2010 год | |||

| Федеральный бюджет | |||||

| Доходы | 6 249,20 | 6 673,20 | 7 421,20 | 8035,2 | |

| в том числе: | |||||

| ненефтегазовые | 3 749,10 | 4 207,50 | 5 035,40 | 5 657,00 | |

| нефтегазовые | 2 500,10 | 2 465,70 | 2 385,80 | 2378,2 | |

| Нефтегазовые доходы | -2 500,10 | -2 465,70 | -2 385,80 | -2378,2 | |

| в том числе: | |||||

| нефтегазовый трансферт | -1 511,20 | -2 120,00 | -2 093,00 | -2008,4 | |

| резервный фонд | -988,80 | -332,00 | -292,80 | -369,8 | |

| фонд будущих поколений | -13,70 | ||||

| Расходы - всего | 5 610,80 | 6 500,30 | 7 361,90 | 7998,7 | |

| в том числе: | |||||

| а)процентные | 156,85 | 188,51 | 213,13 | 247,72 | |

| б)непроцентные | 5 453,95 | 6 311,79 | 6 964,77 | 7 351,08 | |

| в том числе межбюджетные трансферты | 1 844,35 | 2 263,18 | 2 430,91 | 2734,22 | |

| из них: | |||||

| бюджетам других уровней | 784,00 | 937,01 | 926,26 | 888,11 | |

| государственным внебюджетным фондам | 1 060,35 | 1 326,17 | 1 504,65 | 1846,11 | |

| в)условно-утвержденные | 184,00 | 399,90 | |||

| Ненефтегазовый дефицит | -1 861,70 | -2 292,80 | -2 326,50 | -2 341,70 | |

| Нефтегазовый трансферт | 1 511,20 | 2 120,00 | 2 093,00 | 2008,4 | |

| Дефицит с учетом нефтегазового трансферта | -350,50* | -172,80* | -233,50* | -333,30* | |

| Источники финансирования дефицита федерального бюджета | 350,50 | 172,80 | 233,50 | 333,30 | |

| внешние | -159,10 | -155,70 | -99,70 | -108,20 | |

| внутренние | 509,60 | 328,50 | 333,20 | 441,50 | |

| Пенсионный фонд Российской Федерации | |||||

| Доходы без межбюджетных трансфертов из федерального бюджета | 765,63 | 820,15 | 949,00 | 1057,18 | |

| Доходы с учетом межбюджетных трансфертов из федерального бюджета | 1 725,29 | 2 092,43 | 2 397,38 | 2850,58 | |

| Расходы | 1 718,87 | 2 084,97 | 2 443,89 | 2850,58 | |

| Профицит (+), дефицит (-) | 6,42 | 7,46 | -46,51** | 0,00 | |

| Федеральный фонд обязательного медицинского страхования | |||||

| Доходы без межбюджетных трансфертов из федерального бюджета | 66,26 | 77,56 | 88,69 | 100,87 | |

| Доходы с учетом межбюджетных трансфертов из федерального бюджета | 139,64 | 108,24*** | 120,13*** | 105,28*** | |

| Расходы - всего | 139,57 | 108,24*** | 120,13*** | 105,28*** | |

| в том числе межбюджетные трансферты территориальным фондам обязательного медицинского страхования | 121,44 | 90,06*** | 101,91*** | 87,01*** | |

| Профицит (+), дефицит (-) | 0,07 | 0,00 | 0,00 | 0,00 | |

| Фонд социального страхования Российской Федерации | |||||

| Доходы без межбюджетных трансфертов из федерального бюджета | 231,49 | 278,56 | 314,19 | 338,47 | |

| Доходы с учетом межбюджетных трансфертов из федерального бюджета | 258,80 | 301,77*** | 339,02*** | 386,77 | |

| Расходы | 287,49 | 301,31*** | 331,30*** | 375,39 | |

| Профицит (+), дефицит (-) | -28,69** | 0,46 | 7,72 | 11,38 | |

| Государственный долг Российской Федерации | |||||

| На начало года - всего | 2 435,34 | 2 616,81 | 2 911,17 | 3325,73 | |

| в том числе: | |||||

| внешний | 1 370,46 | 1 207,66 | 1 091,97 | 1068,25 | |

| внутренний | 1 064,88 | 1 409,15 | 1 819,20 | 2257,48 | |

| На конец года - всего | 2 616,81 | 2 911,17 | 3 325,73 | 3873,8 | |

| в том числе: | |||||

| внешний | 1 207,66 | 1 091,97 | 1 068,25 | 1054,56 | |

| внутренний | 1 409,15 | 1 819,20 | 2 257,48 | 2819,24 | |

| Справочно: | |||||

| Консолидированные бюджеты субъектов Российской Федерации и территориальные государственные внебюджетные фонды | |||||

| Доходы без межбюджетных трансфертов | 3 685,31 | 3 989,15 | 4 427,75 | 4899,7 | |

| Доходы с учетом межбюджетных трансфертов | 4 590,75 | 5 016,22 | 5 455,92 | 5874,82 | |

| Расходы | 4 512,71 | 4 965,48 | 5 386,56 | 5795,25 | |

| Профицит (+), дефицит (-) | 78,04 | 50,74 | 69,36 | 79,57 | |

| Итого по бюджетной системе Российской Федерации | |||||

| Доходы | 8 497,79 | 9 372,92 | 10 815,03 | 12 053,22 | |

| То же в % к ВВП | 27,71 | 26,88 | 27,39 | 27,10 | |

| Расходы | 10 303,65 | 11 607,06 | 13 110,96 | 14 303,97 | |

| То же в % к ВВП | 33,60 | 33,29 | 33,21 | 32,17 | |

| Баланс | -1 805,86 | -2 234,14 | -2 295,93 | -2 250,75 | |

*- покрывается источниками финансирования дефицита

** - дефицит бюджета покрывается за счет остатков на начало планового периода (года)

*** - без учета средств федерального бюджета, направляемых на лекарственное обеспечение и санаторно-курортное обслуживание отдельных категорий граждан, учитываемых в 2008-2010 гг. по бюджету Пенсионного фонда Российской Федерации

Приложение 3

Реализация положений бюджетного послания при формировании бюджета Российской Федерации

| Положение Бюджетного послания | Реализация при формировании проекта федерального бюджета |

| Расходы бюджетов всех уровней должны быть ориентированы на конечный результат, который, в свою очередь, должен быть достигнут наиболее эффективным способом. При этом нельзя допускать искусственного увеличения количества принимаемых обязательств, которое будет препятствовать сопоставлению и выбору наиболее эффективных направлений использования бюджетных средств. | Подготовлены обоснования бюджетных ассигнований главных распорядителей средств федерального бюджета. Поправки к Бюджетному кодексу рассматриваются Правительством Российской Федерации. |

| Установленные процедуры и сроки разработки и утверждения перспективного финансового плана должны неукоснительно соблюдаться. | Проект федерального бюджета на 2007 год является составной частью перспективного финансового плана Российской Федерации на 2007-2009 годы, одобренного Правительством Российской Федерации |

| Уже в следующем году необходимо утвердить законом федеральный бюджет на среднесрочный период (2008-2010 годы). | Предусмотрено поправками к Бюджетному кодексу. |

| Дальнейшее расширение самостоятельности и ответственности главных распорядителей бюджетных средств, прежде всего путем разработки и внедрения методов и процедур оценки качества финансового менеджмента на ведомственном уровне, развития внутреннего аудита, укрепления финансовой дисциплины. | Предусмотрено поправками к Бюджетному кодексу. В 2004-2006 гг. проводится эксперимент по внедрению главными распорядителями средств федерального бюджета методов бюджетного планирования, ориентированных на результаты. |

| Необходимо завершить отработку механизмов финансирования медицинской помощи, прежде всего стационарной, с ориентацией на конечный результат и поэтапным переходом на преимущественно одноканальное финансирование медицинских учреждений. | В 2007 году в федеральном бюджете предусмотрено 4,0 млрд. рублей на реализацию в субъектах Российской Федерации «пилотного» проекта. направленного на повышение качества услуг в сфере здравоохранения с поэтапным переходом на одноканальное финансирование |

| Требуется внесение изменений в бюджетное законодательство, предусматривающих возможность финансирования бюджетных учреждений на основе государственных заданий, а также права учреждений по более самостоятельному распоряжению выделенными бюджетными средствами. | Предусмотрено поправками к Бюджетному кодексу |

Приложение 4

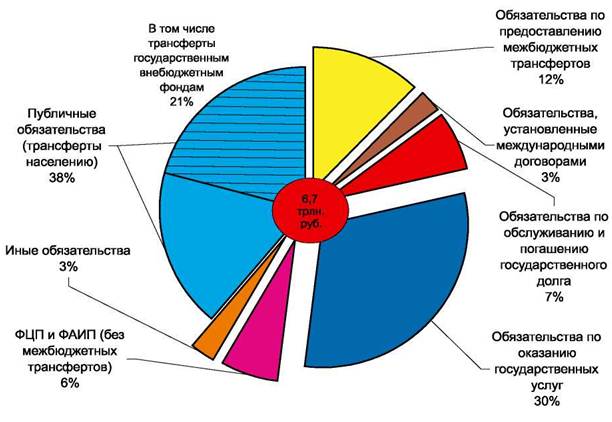

Структура расходных обязательств Российской Федерации в 2007 году

Общий объем государственных капитальных вложений на 2007 год составит 508,4 млрд. рублей, что в 1,6 раза больше чем в 2006 году.

[1] Расчетно при цене на нефть 20 долл./баррель.

[2] См. приложение 3

[3] Поляк Г.Б. Бюджетная система России: - М.:ЮНИТИ-ДАНА, 1999. - 550 с.

[4] Федеральный закон от 30 декабря 2006 г. N 269-ФЗ "Об упрощенном порядке декларирования доходов физическими лицами"

[5] См. приложение 1 в части доходов

[6] См. приложение 1 в части расодов

Похожие работы

... все стороны, касающиеся бюджетной политики России: законодательные и теоретические основы, реализация бюджетной политики на практике. Тема курсовой работы звучит как «бюджетная политика России в 2000 году», поэтому я считаю, что в заключении необходимо сказать именно о проведении и об итогах проведения данной политики за первое полугодие 2000 года. Несмотря на то, что главная задача бюджетной ...

... результаты, так и на ряд проблемных вопросов, требующих скорейшего решения. 2.2. Государственные расходы 2.2.1. Понятие расходов, их классификация Не менее актуально второе направление бюджетной политики – государственные расходы. Вообще, расходы государственного бюджета — это экономические отношения, возникающие в связи с распределением фонда денежных средств ...

... : быть или не быть // Экономика и жизнь. 1996. № 37 (сентябрь). 29. Ляско А. «Бюджет на куриных ногах», «Экономика и Жизнь» №10, 1998 30. Максимова Н.С. О реформировании межбюджетных отношений в Российской Федерации // Финансы, 1998, № 6. 31. Местные финансы и формирование бюджетов муниципальных образований // Финансы, 1997, № 11. 32. Налоги: федеральные и местные // ...

... , отказываясь от активной роли в поддержке материального производства, одновременно увеличивает расходы на поддержку указанных отраслей сферы услуг. В этом проявляется главное направление бюджетной политики — стабилизация, укрепление и приспособление существующего социально-экономического строя к изменяющимся условиям. Эти расходы призваны смягчить дифференциацию социальных групп, неизбежно ...

0 комментариев