Навигация

ПОНЯТИЕ БЮДЖЕТА И БЮДЖЕТНОЙ ПОЛИТИКИ РЕСПУБЛИКИ БЕЛАРУСЬ

46751

знак

0

таблиц

2

изображения

1. ПОНЯТИЕ БЮДЖЕТА И БЮДЖЕТНОЙ ПОЛИТИКИ РЕСПУБЛИКИ БЕЛАРУСЬ

1.1. Понятие государственного бюджета

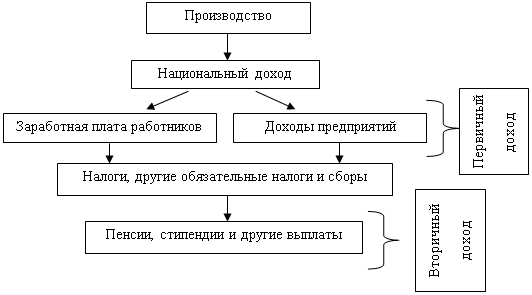

Прежде чем говорить о бюджетном устройстве РБ, выявлять его достоинства и недостатки необходимо определить, что, собственно, представляет собой бюджет государства. В самом общем виде им является план доходов и расходов государства на текущий год, составленный в форме баланса и имеющий силу закона. В любой стране государственный бюджет - ведущее звено финансовой системы, единство основных финансовых категорий: налогов, государственных расходов, государственного кредита - в их действии. Тем не менее, являясь частью финансов, бюджет можно выделить в отдельную экономическую категорию, отражающую денежные отношения государства с юридическими и физическими лицами по поводу перераспределения национального дохода (частично и национального богатства) в связи с образованием и использованием бюджетного фонда, предназначенного на финансирование народного хозяйства, социально-культурных мероприятий, нужд обороны и государственного управления.

Именно с помощью бюджета государство имеет возможность сосредоточивать финансовые ресурсы на решающих участках социального и экономического развития, с помощью бюджета происходит перераспределение национального дохода между отраслями, территориями, сферами общественной деятельности. Ни одно из звеньев финансов не осуществляет такого многовидового и многоуровневого перераспределения средств, как бюджет. Вместе с тем, отображая экономические процессы, протекающие в структурных звеньях экономики, бюджет дает четкую картину того, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, показывает, соответствует ли размер централизуемых ресурсов государства объему его потребностей. Именно бюджет, показывая размеры необходимых государству финансовых ресурсов и реально имеющихся резервов, определяет налоговый климат страны; именно бюджет, фиксируя конкретные направления расходования средств, процентное соотношение расходов по отраслям и территориям, является конкретным выражением экономической политики государства. Бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, именно через бюджет осуществляется социальная политика.

Составление бюджета, его обсуждение, утверждение, использование средств, рассмотрение итогов бюджетной деятельности - все это представляет собой е6диный бюджетный процесс. Весь бюджетный процесс регламентируется законом, в котором предусмотрен порядок составления, рассмотрения, утверждения и исполнения бюджета. В этом процессе важное место занимает бюджетное регулирование, которое означает перераспределение денежно-финансовых ресурсов между различными бюджетами[[1]].

В соответствии и законом Президент должен заблаговременно, задолго до начала финансового года принять решение о начале работы над составлением проекта бюджета, составить бюджетное послание парламенту. Для этого составляется прогноз социально-экономического развития страны, определяется свободный баланс имеющихся финансовых ресурсов и определяются основные направления бюджетной политики. Все это дает основание рассчитать контрольные цифры проекта бюджета на следующий бюджетный год. В Республике Беларусь бюджетный год начинается 1 января и заканчивается 31 декабря. Когда проект бюджета составлен, он рассматривается Президентом, который направляет его в парламент для обсуждения и утверждения. В ходе процесса составления и рассмотрения бюджета в него обычно вносятся множество изменений и дополнений.

В утвержденном бюджете должны быть указана суммы верхнего предела объема ассигнований бюджета на текущие расходы и на бюджет развития. Дело в том, что если возникает бюджетный дефицит, то, прежде всего, должны быть обеспечены соответствующими доходами ткущие расходы, а бюджет развития, который связан с направлением средств на увеличение объемов производства, на расширение строительства, должен ограничиваться теми суммами, которые первоначально были утверждены при рассмотрении бюджета. В утвержденном бюджете также должны определятся переделы несбалансированной части бюджета, излишек или дефицит, причем эти суммы определяются как в абсолютных величинах, так и в процентах от прогнозируемых доходов.

Закон о государственном бюджете после утверждения парламентом подписывается Президентом. В то же время, в случае несогласия Президента с версией бюджета, представленной парламентом, он может отклонить ее, то есть наложить вето. Пока окончательно бюджет не принят и вето не отменено, правительство имеет право использовать ежемесячно бюджетные ассигнования по спорным статьям в размере 1/ 12 части их величины в предшествующем году. Контроль за состоянием и ходом выполнения республиканского бюджета осуществляется Комитет государственного контроля Республики Беларусь, который в своей деятельности не зависит ни от парламента.

Финансовые органы контролируют исполнение бюджета. В случаях превышения предельного уровня дефицита и значительного снижения поступления доходных источников вводится механизм секвестра расходов. Секвестр означает, что необходимо произвести пропорциональное снижение расходов на 5, 10, 15 % и т.д. ежемесячно по всем статьям бюджета в течение оставшегося времени всего финансового года. Правда, секвестру не подлежат так называемые защищенные статьи - это расходы на заработную плату, стипендии, медикаменты, питание и т.д.

При чрезвычайных обстоятельствах в стране может вводиться чрезвычайный бюджетный режим расходования средств. Введение чрезвычайных мер предусматривается принятием специального закона.

Таким образом, при правильном подходе бюджет объективно может быть не просто средством государственного экономического регулирования, он может реально влиять на рост экономики и социальной сферы, ускорение темпов научно-технического прогресса, обновление и совершенствование материально-технической базы общественного производства. Но здесь важно подчеркнуть, что проявление присущих бюджету свойств, его использование в качестве инструмента распределения и контроля возможно только в процессе человеческой деятельности, что находит свое выражение в создаваемом государством бюджетном механизме, который является конкретным выражением бюджетной политики, отражающим нацеленность бюджетных отношений на решение экономических и социальных задач.

Похожие работы

... обеспечивают проведение единой бюджетной политики государства через республиканский и местные бюджеты. Центральным звеном бюджетной системы Республики Беларусь является республиканский бюджет. Он концентрирует более половины бюджетных ресурсов государства, что определяется его местом и ролью в финансировании мероприятий и программ, имеющих общереспубликанское значение. Через республиканский ...

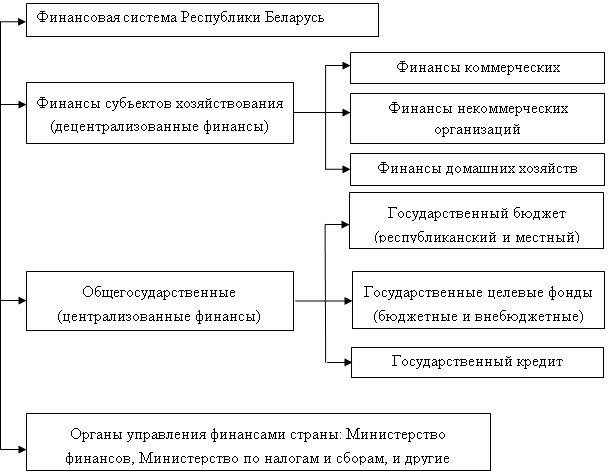

... составляют единицы. Необходимо отметить, что состав и структура финансовой системы в стране не является неизменной. По мере развития и совершенствования экономических отношений в обществе в составе финансовой системы Республики Беларусь происходят определенные изменения. Все подсистемы образуют единую финансовую систему. Важнейшим звеном финансовой системы является государственный бюджет. ...

... , предоставляемых на возвратной и безвозвратной основе. Контроль за исполнением республиканского бюджета осуществляется Президентом Республики Беларусь, Правительством Республики Беларусь и Комитетом государственного контроля Республики Беларусь. Следующая стадия бюджетного процесса - составление и утверждение отчета об исполнении бюджета, представляет собой завершающую стадию бюджетного процесса ...

... республиканского и местных бюджетов, государственных внебюджетных и бюджетных целевых фондов, внебюджетных средств бюджетных учреждений и основывается на актах законодательства Республики Беларусь, определяющих источники их формирования. Доходы бюджетов делятся на следующие категории: текущие, капитальные и безвозмездные, состоящие из групп доходов. Группы доходов состоят из видов доходов. ...

0 комментариев