Навигация

КОНТРОЛЬНАЯ РАБОТА

“БЮДЖЕТНАЯ СИСТЕМА РОССИИ”

г.Санкт-Петербург

2001 г.

П Л А Н :

Вступление

1. Бюджетное устройство России

2. Экономическая сущность региональных

бюджетов

3. Местные бюджеты

4. Бюджетное планирование и бюджетный

процесс в РФ

5. Заключение

6. Литература

В с т у п л е н и е

Финансовые отношения в обществе весьма многообразны. Однако они могут быть систематизированы в зависимости от того, к каким фондам денежных средств “привязаны”. В связи с этим все финансовые отношения структурированы в финансовую систему РФ.

С экономической точки зрения финансовая система РФ представляет собой совокупность различных сфер финансовых отношений, в процессе которых образуются и используются фонды денежных средств.

В настоящее время финансовая система РФ состоит из следующих основных звеньев: бюджетные фонды, внебюджетные фонды, государственный и муниципальный кредит, страховые фонды, финансы предприятий и организаций.

Основное место в финансовой системе РФ отводится финансовым отношениям, опосредующим бюджетные фонды РФ.

Рассмотрим бюджетную систему Российской Федерации.

1. Бюджетное устройство России

В соответствии с Бюджетным кодексом Российской Федерации бюджетное устройство страны характеризуется бюджетной системой и бюджетной классификацией.

Бюджетная система представляет собой совокупность всех бюджетов, функционирующих на территории страны. Вместе с системой внебюджетных фондов она образует систему государственных финансов.

Структура бюджетной системы определяется структурой государственного управления. Сектор государственного управления в России, как в республике с федеральным устройством, охватывает федеральный, региональный (республики, края, области, Москва, Санкт-Петербург) и местный (муниципальный) уровни.

Таким образом, первый уровень – это федеральный бюджет и бюджеты государственных внебюджетных фондов; второй – бюджеты субъектов Федерации; третий – местные бюджеты.

На первом и втором уровнях бюджеты утверждаются в форме федеральных законов или законов субъектов Федерации. Местные бюджеты утверждаются нормативными актами представительных органов местного самоуправления.

Федеральному бюджету и бюджетам других уровней принадлежит центральная роль в системе государственных финансов.

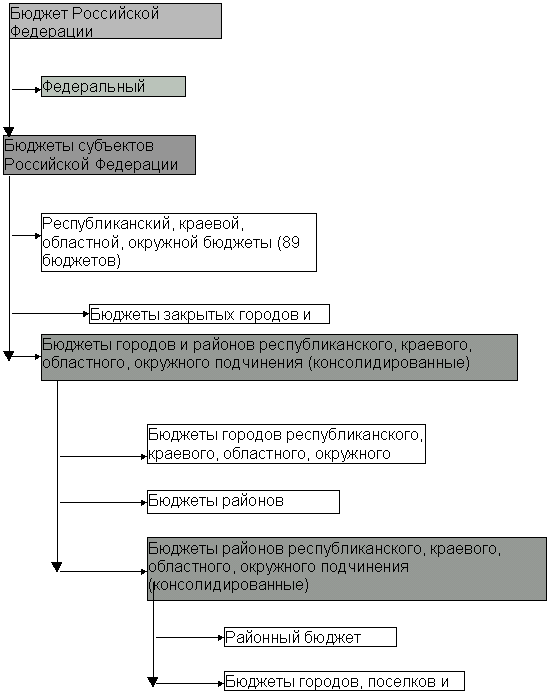

Наряду с самостоятельными бюджетами каждого уровня управления в целях получения обобщенных данных составляются консолидированные бюджеты. Бюджет субъекта Федерации вместе со сводом бюджетов муниципальных образований, находящихся на его территории, образует консолидированный бюджет субъекта Федерации. Федеральный бюджет вместе со сводом бюджетов субъектов РФ образует консолидированный бюджет РФ./8;с.211-212/.

Центральное место в бюджетной системе занимает государственный бюджет – самый крупный денежный фонд, который использует правительство для финансирования своей деятельности.

Государственный бюджет состоит из двух взаимосвязанных и взаимодополняющих частей: доходной и расходной. Доходная часть показывает, откуда поступают денежные средства для финансирования деятельности государства, какие слои общества отчисляют на содержание государства больше всего из своих доходов. Расходная часть показывает, на какие цели направляются аккумулируемые государством средства.

Надо сказать, что в каждой стране структура бюджета имеет свои особенности. Она определяется экономическим потенциалом страны, масштабностью задач, решаемых государством на данном этапе развития, ролью государства в экономике, состоянием международных отношений и рядом других факторов.

Источниками государственного (федерального) бюджета являются:

- прямые и косвенные налоги;

- государственные займы;

- эмиссия.

Каждое правительство, в том числе и Правительство РФ, стремится к тому, чтобы доходная часть бюджета равнялась расходной. Соответствие их называется “балансом дохода”.

В реальной жизни расходная часть, как правило, превышает доходную. Такие состояние бюджета называется “Бюджетным дефицитом”./7;с.262-263/.

Для покрытия дефицита бюджета правительства прибегают к кредитам Центрального банка, а также государственным займам, осуществляемым посредством выпуска ценных бумаг – государственных облигаций. В результате появляется и растет государственный долг.

Как и нынешнее Правительство России, Правительство бывшего СССР активно использовало кредиты Госбанка СССР для финансирования дефицита государственного бюджета.

Государственный долг может быть как внутренним, так и внешним.

В Таблице 1 отражены основные параметры, характеризующие величину, структуру и динамику государственного долга РФ в 1995-1996 гг./3;с.16/.

Таблица 1.

Объем, структура и динамика государственного долга РФ

Г о д ы

-------------------------------------------------------------------------

1995 1996 1997 1998 1999

1 2 3 4 5 6

----------------------------------------------------------------------------------------------------

Государственный

долг в млрд.руб.

-всего 755,4 1067,6 1235,7 3991,7 4871,0

----------------------------------------------------------------------------------------------------

-----------1--------------------2------------3----------4--------------5---------------6---------

в том числе:

- внутренний 196,8 372,6 499,6 757,9 583,6

- внешний 558,6 695,0 736,1 3233,8 4287,4

Государственный

долг в % к ВВП 47,1 47,0 49,0 148,7 108,8

Высокое бремя российских долгов порождает массу трудностей и в первую очередь бюджетных. Расходы государства на погашение и обслуживание долга возрастали практически все последнее десятилетие и отвлекали на себя большую долю бюджетных средств.

В российской практике в составе бюджетов формируются целевые бюджетные фонды. Они образуются за счет доходов целевого назначения или в порядке отчисления от конкретных видов доходов и используются на цели в соответствии с назначением фонда.

Бюджетное устройство РФ базируется на следующих принципах:

-принцип единства бюджетной системы, предусматривающий единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса, санкций за нарушение бюджетного законодательства, а также единый порядок финансирования расходов бюджетов и ведения бухгалтерского учета средств бюджетов всех уровней;

-принцип разграничения доходов и расходов между уровнями бюджетной системы;

-принцип самостоятельности бюджетов;

-принцип полноты отражения доходов и расходов бюджетов и внебюджетных фондов;

-принцип сбалансированности бюджета;

-принцип эффективности и экономности использования бюджетных средств;

-принцип общего (совокупного) покрытия расходов;

-принцип гласности;

-принцип достоверности бюджета;

-принцип адресности и целевого характера бюджетных средств.

Похожие работы

... ; 3. Задачи, решаемые на местном уровне: содержание органов, местного самоуправления, спорт, культура. Учитывая трехуровневость задач, решение которых необходимо всему обществу, бюджетная система России (и большинства других крупных стран) также состоит из трех уровней (федеральный, региональный, местный). В настоящее время основным законодательным документом, определяющим бюджетное устройство ...

... ежегодно. Расходы на образование Статья 43 Конституции РФ закрепляет право каждого гражданина на образование в государственных и муниципальных учреждениях. Образование финансируется из бюджетов всех уровней бюджетной системы. Из федерального бюджета в основном финансируются высшее профессиональное образование и научные исследования в образовательной сфере. Кроме того, с 2006 года часть средств ...

... - государственные заимствования - В РФ природная рента - Золото Заключение В ходе рассмотрения курсовой работы очевидным является вывод, что бюджет Алтайского края является составной частью бюджетной системы России. Краевой бюджет, являясь основным финансовым планом края, главным средством аккумулирования финансовых средств, даёт краевой власти реальную возможность осуществления ...

... все стороны, касающиеся бюджетной политики России: законодательные и теоретические основы, реализация бюджетной политики на практике. Тема курсовой работы звучит как «бюджетная политика России в 2000 году», поэтому я считаю, что в заключении необходимо сказать именно о проведении и об итогах проведения данной политики за первое полугодие 2000 года. Несмотря на то, что главная задача бюджетной ...

0 комментариев