Навигация

Экономическая сущность региональных

14425

знаков

0

таблиц

0

изображений

2. Экономическая сущность региональных

бюджетов

Региональные бюджеты являются одним из главных каналов доведения до населения конечных результатов общественного производства. Через эти бюджеты общественные фонды потребления распределяются между отдельными административно-территориальными единицами и социальными группами населения. Кроме того, из таких бюджетов финансируется развитие отраслей производственной сферы.

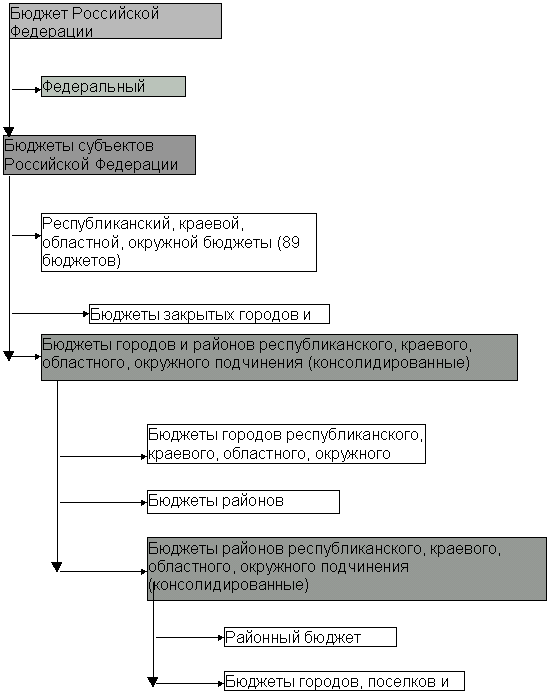

В настоящее время число региональных бюджетов составляет 29,3 тыс.. Их объем составляет примерно 50% консолидированного бюджета России./3;с.29/.

Экономическая сущность региональных бюджетов проявляется в их назначении. Эти бюджеты выполняют следующие функции: формирование денежных фондов; распределение и использование этих фондов между отраслями народного хозяйства; контроль за финансово хозяйственной деятельностью предприятий, организаций и учреждений, подведомственных органам власти.

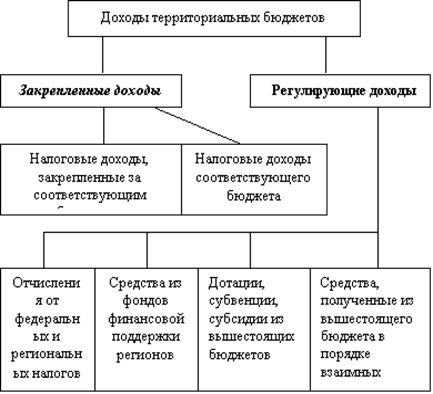

К доходам региональных бюджетов можно отнести следующие:

-процентные отчисления вышестоящих бюджетов;

-дотации, т.е. средства, передаваемые в твердой сумме из вышестоящих бюджетов в нижестоящие;

-субвенции, т.е. средства, передаваемые в твердой сумме из вышестоящих бюджетов в нижестоящие на строго определенные цели;

-средства, полученные из вышестоящего бюджета в процессе исполнения бюджета./3;с.30/.

Региональные бюджеты пополняются и из других источников.

Нормативы отчислений, регулирующих доходы, утверждаются вышестоящими региональными органами власти в зависимости от общей суммы расходов регионального бюджета и объема их закрепленных доходов.

3.Местные бюджеты

Местные финансы и местный бюджет муниципальных образований регулируются Федеральным законом “Об общих принципах организации местного самоуправления в Российской Федерации”./2./

Доходная часть местных бюджетов состоит из собственных доходов и поступлений от регулирующих доходов.

К собственным доходам относятся местные налоги, сборы и штрафы, доли федеральных налогов и доли налогов субъектов РФ, закрепленные за местными бюджетами на постоянной основе.

К другим собственным доходам относятся:

-доходы от приватизации и реализации муниципального имущества;

-не менее 10% доходов от приватизации государственного имущества, находящегося на территории муниципального образования;

-доходы от сдачи в аренду муниципального имущества;

-платежи за пользование недрами и природными ресурсами;

-штрафы, подлежащие перечислению в местные бюджеты;

-государственная пошлина;

-не менее 50% процента налога на имущество предприятий (организаций);

-подоходный налог с физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица.

Существуют и другие источники доходов.

Расходная часть местных бюджетов включает расходы, связанные с решением вопросов местного значения, осуществлением отдельных государственных полномочий, обслуживанием и погашением долга по муниципальным займам и муниципального долга по ссудам и др., предусмотренные уставом муниципального образования./5;с.108-109/.

Органы местного самоуправления самостоятельно распоряжаются средствами местных бюджетов. Сумма превышения доходов над расходами не подлежит изъятию органами государственной власти.

4. Бюджетное планирование и бюджетный

процесс в РФ

Бюджетное планирование в РФ осуществляется в соответствии с социально-экономической политикой государства и включает составление бюджета на очередной финансовый год и перспективного финансового плана.

Главной формой бюджетного планирования является бюджетный процесс, представляющий собой деятельность по составлению проекта бюджета, его рассмотрению, утверждению, исполнению, составлению отчета об исполнении и его утверждению.

Бюджетный процесс в РФ регламентируется Бюджетным кодексом, в котором определены участники бюджетного процесса и их полномочия, порядок составления проектов бюджета, его рассмотрения и утверждения;; установлен порядок составления, утверждения и исполнения отчета об исполнении и финансового контроля.

Участниками бюджетного процесса являются: президент РФ, органы законодательной (представительной) власти, органы исполнительной власти всех уровней, финансовые органы, органы, осуществляющие сбор доходов бюджетов, органы кредитно-денежного регулирования, органы финансового контроля, государственные внебюджетные фонды, главные распорядители бюджетных средств.

В соответствии с Бюджетным кодексом РФ принятые правительством проект бюджета и другие документы и материалы вносятся на рассмотрение и утверждение в Государственную Думу не позднее 15 августа. Одновременно они также представляются Президенту РФ.

Федеральный бюджет не вступает в силу до начала очередного финансового года, если он не принят Государственной Думой до 1 декабря текущего года, а также в случае не вступления его в силу до 1 января очередного года по другим причинам.

Исполнение бюджета заключается в обеспечении поступления налоговых и неналоговых платежей и финансировании операций в пределах сумм, предусмотренных на текущий бюджетный год.

Организация исполнения бюджета осуществляется Министерством финансов, Государственной налоговой службой, Государственным таможенным комитетом, Федеральным казначейством и их органами на местах.

На первый взгляд последний бюджет РФ – бюджет 2002 года выглядит сбалансированным и прочным, впервые есть даже профицит в 178,3 млрд. рублей и финансовый резерв, который предполагается создать из части профицита. На самом же деле такой оптимизм обусловлен предполагаемыми доходами от экспорта нефти./6;с.14/. Учитывая складывающаяся на данный момент внешнеполитическую ситуацию, на такие доход рассчитывать трудно.

В проекте российского бюджета на 2002 год заложены доходы в размере $67,5 млрд. По сравнению с бюджетом 2001 года планируемые поступления в госказну выросли в 2,5 раза. Именно оптимистичные прогнозы, касающиеся средней рыночной цены на нефть в размере $ 23,5 за баррель, позволили увеличить доходную часть бюджета. Падение цен на нефть даже на 1 доллар США, по мнению экспертов, влечет за собой сокращение доходов бюджета на $ 1 млрд./ “Власть”-.2001.-2 октября/.

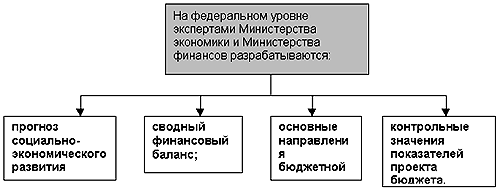

Таким образом, можно сказать, что в проекте бюджета учитывается, прежде всего, прогноз социально-экономического развития страны. Также учитываются основные направления бюджетной и налоговой политики на очередной год, план развития государственного и муниципального сектора экономики, проекты федеральных целевых программ, прогноз сводного финансового баланса, прогноз консолидированного бюджета РФ, основные принципы и расчеты по взаимоотношениям федерального бюджета с консолидированными бюджетами субъектов Федерации, проект программы государственных внутренних и внешних заимствований, проект структуры государственного внутреннего и внешнего долга.

5. З а к л ю ч е н и е

В заключении можно сделать вывод, что финансовая деятельность государства и муниципальных образований представляет собой процесс планомерного образования, распределения и использования государством и муниципальными образованиями финансовых ресурсов через свои денежные фонды для выполнения поставленных задач и осуществляется в лице соответствующих органов.

6. Литература

1. Бюджетный кодекс Российской Федерации //Российская газета. 1998. 12 августа.

2. Федеральный закон “Об общих принципах организации местного самоуправления в Российской Федерации” // СЗ РФ.-1997.-№ 39.-Ст.4464.

3. Вавилов Ю.Я. Государственный долг: Учебное пособие.-М.:Перспектива, 2000.

4. Общая теория финансов /Под ред Л.А. Дробозиной.-М.: Банки и биржи, ЮНИТИ, 1995.

5. Пылин В.В. Основы местного самоуправления: Учеб.-пос.-СПб., 1998.

6. Смирнов К. Двойная бухгалтерия //Деньги.-2001. -№ 39.-с.14.

7. Современная экономика: Общедоступный учебный курс.-Ростов н/Д.: Феникс, 1998.

8. Финансы, денежное обращение, кредит /Под ред В.К.Сенчагова, А.И.Архипова.-М.:Проспект, 2000.

Похожие работы

... ; 3. Задачи, решаемые на местном уровне: содержание органов, местного самоуправления, спорт, культура. Учитывая трехуровневость задач, решение которых необходимо всему обществу, бюджетная система России (и большинства других крупных стран) также состоит из трех уровней (федеральный, региональный, местный). В настоящее время основным законодательным документом, определяющим бюджетное устройство ...

... ежегодно. Расходы на образование Статья 43 Конституции РФ закрепляет право каждого гражданина на образование в государственных и муниципальных учреждениях. Образование финансируется из бюджетов всех уровней бюджетной системы. Из федерального бюджета в основном финансируются высшее профессиональное образование и научные исследования в образовательной сфере. Кроме того, с 2006 года часть средств ...

... - государственные заимствования - В РФ природная рента - Золото Заключение В ходе рассмотрения курсовой работы очевидным является вывод, что бюджет Алтайского края является составной частью бюджетной системы России. Краевой бюджет, являясь основным финансовым планом края, главным средством аккумулирования финансовых средств, даёт краевой власти реальную возможность осуществления ...

... все стороны, касающиеся бюджетной политики России: законодательные и теоретические основы, реализация бюджетной политики на практике. Тема курсовой работы звучит как «бюджетная политика России в 2000 году», поэтому я считаю, что в заключении необходимо сказать именно о проведении и об итогах проведения данной политики за первое полугодие 2000 года. Несмотря на то, что главная задача бюджетной ...

0 комментариев